Tamaño del mercado de sistemas de posicionamiento por visión, participación y análisis de la industria, por componente (sensores, subsistemas inerciales y de ayuda, hardware de procesamiento, software de navegación, capa de datos de mapeo/referencia e integración, robustez y seguridad), por solución (navegación asistida por visión, odometría visual/odometría visual-inercial, golpe/relocalización, navegación relativa al terreno y otros), por plataforma (plataformas aéreas, plataformas terrestres, plataformas espaciales y plataformas marítimas), por Dispositivo (dispositivos de navegación integr

Tamaño del mercado del sistema de posicionamiento visual y perspectivas futuras

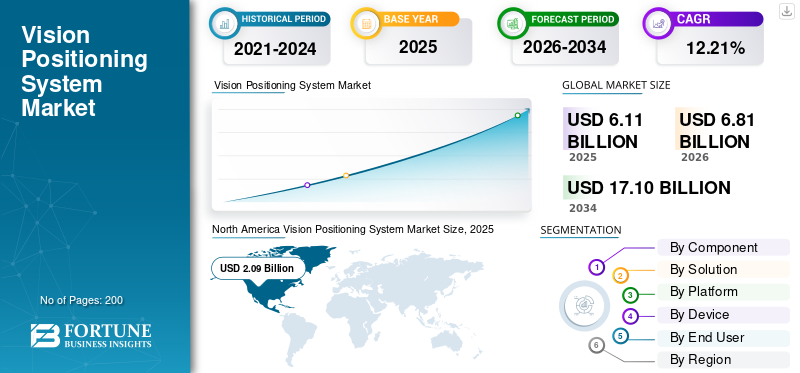

El tamaño del mercado global del sistema de posicionamiento por visión se valoró en 6,11 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 6,81 mil millones de dólares en 2026 a 17,10 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 12,21% durante el período previsto. América del Norte dominó el mercado de sistemas de posicionamiento por visión con una participación de mercado del 34,20% en 2025.

Un sistema de posicionamiento visual (VPS) utiliza cámaras, sensores y software con visión por computadora, inteligencia artificial y algoritmos de aprendizaje automático para determinar la ubicación y orientación precisas de un dispositivo u objeto a partir de señales visuales, a menudo en interiores o donde el GPS es débil o no está disponible. El mercado incluye unidades de posicionamiento basadas en cámaras, software de procesamiento de imágenes y pilas de fusión de sensores implementadas en robótica, drones, vehículos autónomos, automatización industrial y navegación con realidad aumentada. El crecimiento está impulsado por la creciente demanda de localización en interiores, automatización de almacenes y logística, y navegación avanzada en entornos sin GPS, como túneles, estructuras de estacionamiento y ciudades y fábricas inteligentes.

Los principales actores incluyen DJI, Cognex Corporation, Omron Corporation, SICK AG, ABB, Fanuc Corporation, Qualcomm Technologies y Sony Corporation, que proporcionan módulos de localización basados en cámaras, sensores de visión industriales o plataformas VPS integradas paravehículos aéreos no tripuladostales, robots y aplicaciones de la Industria 4.0.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de sistemas de posicionamiento visual CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 6,11 mil millones de dólares

- Tamaño del mercado en 2026: 6,81 mil millones de dólares

- Tamaño del mercado previsto para 2034: 17.100 millones de dólares

- CAGR: 12,21% de 2026 a 2034

- América del Norte dominó el mercado de sistemas de posicionamiento por visión con una participación del 34,20% en 2025.

- Se proyecta que el segmento de capa de datos de referencia/mapeo registre la CAGR más alta del 12,99% durante el período de pronóstico.

- Se proyecta que el segmento de navegación relativa/atraque/captura crecerá a la CAGR más alta del 12,93% durante el período de pronóstico.

Asia Pacífico

Se prevé que Asia Pacífico alcance los 1.940 millones de dólares en 2026, impulsado por la automatización industrial y la expansión de las aplicaciones de drones.

América del norte

América del Norte alcanzó los 2.090 millones de dólares en 2025, respaldada por inversiones en drones autónomos y navegación de nivel de defensa.

Europa

Se prevé que Europa alcanzará los 1.930 millones de dólares en 2026, impulsada por el crecimiento de la automatización industrial y la robótica automotriz.

A NOSOTROS.

Se prevé que Estados Unidos alcance los 1.410 millones de dólares para 2026, impulsado por el creciente despliegue de drones comerciales y robótica de almacén.

Japón

Se prevé que Japón alcance los 350 millones de dólares para 2026, respaldado por avances en robótica industrial y logística automatizada.

Leer más

TENDENCIAS DEL MERCADO DEL SISTEMA DE POSICIONAMIENTO VISIÓN

Uso de interior y GPS-La navegación denegada es una tendencia clave del mercado

Hay un cambio hacia la navegación en interiores y sin GPS que utiliza posicionamiento basado en visión, impulsado por la necesidad de operar drones, robots y vehículos autónomos donde las señales satelitales son débiles o están ausentes. La localización y mapeo visual simultáneo (SLAM) y los sistemas de localización basados en visión fusionan cada vez más cámaras, IMU y, a veces, LiDAR o banda ultraancha (UWB) para ofrecer un posicionamiento estable en tiempo real en almacenes, túneles, cañones urbanos e instalaciones interiores. Se prefieren estas pilas ópticas centradas porque requieren poca infraestructura fija, pueden mapear entornos desconocidos sobre la marcha y respaldan aplicaciones emergentes como inspección autónoma, logística y navegación de realidad mixta más allá de los esquemas tradicionales dependientes de GNSS.

Descargar muestra gratuita para conocer más sobre este informe.

Impacto de la guerra entre Rusia y Ucrania

La guerra entre Rusia y Ucrania ha intensificado la demanda militar de sistemas de posicionamiento por visión independientes de GNSS en drones, vehículos blindados y plataformas C4ISR, acelerando el desarrollo y la adquisición de navegación basada en cámaras e impulsada por IA en Europa y los estados aliados de la OTAN. Al mismo tiempo, las sanciones y las tensiones en la cadena de suministro han limitado el acceso a ciertos semiconductores y sensores, lo que ha obligado a los actores industriales y de defensa a diversificar componentes e integrar arquitecturas de posicionamiento visual multisensor más sólidas.

Impacto de la guerra en Medio Oriente

La guerra de Oriente Medio ha impulsado una fuerte demanda de sistemas de navegación basados en sistemas de posicionamiento por visión, ya que la interferencia y la suplantación de GPS generalizadas en la región del Golfo obligan a los buques comerciales, drones y plataformas terrestres a depender de tecnologías de posicionamiento alternativas. Los gobiernos y los operadores marítimos están invirtiendo en cargas útiles de posicionamiento por visión ópticas, inerciales e híbridas para mantener una navegación y vigilancia seguras, mientras que los proveedores de TI y sensores adyacentes a la defensa están adaptando pilas de navegación resistentes para operaciones de teatro de alto riesgo y sin GPS.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente automatización en la Industria 4.0 impulsará el crecimiento del mercado

La creciente automatización bajoIndustria 4.0es un impulsor clave del crecimiento del mercado de sistemas de posicionamiento por visión, a medida que los fabricantes implementan cada vez más robótica, inteligencia artificial y sistemas conectados para aumentar la eficiencia, reducir el tiempo de inactividad y permitir flujos de producción flexibles basados en datos. Las iniciativas de fábricas inteligentes y el monitoreo basado en gemelos digitales están impulsando la demanda de tecnologías avanzadas de detección, posicionamiento y control que respalden robots colaborativos, manejo autónomo de materiales y seguimiento de activos en tiempo real dentro de las plantas. Este cambio más amplio hacia entornos de producción altamente automatizados y autooptimizados está ampliando la base instalada para sistemas de visión artificial, navegación y posicionamiento por visión de nivel industrial más allá de las líneas tradicionales supervisadas por humanos.

RESTRICCIONES DEL MERCADO

El alto costo inicial es una restricción del mercado

El alto costo inicial es una restricción importante del mercado, ya que la implementación de tecnologías avanzadas de automatización y fábricas inteligentes a menudo requiere una inversión sustancial en hardware, software, integración y capacitación, que muchas empresas, especialmente las pequeñas y medianas, luchan por justificar. Los gastos iniciales en sensores, controladores, infraestructura de conectividad y diseño de sistemas pueden retrasar o reducir la implementación, particularmente cuando el retorno de la inversión es incierto o de largo plazo.

OPORTUNIDADES DE MERCADO

Soluciones de mantenimiento predictivo en aumento Nuevas oportunidades de mercado

La creciente adopción de soluciones de mantenimiento predictivo está creando nuevas oportunidades de mercado al hacer que las industrias pasen de estrategias de mantenimiento reactivas a estrategias de mantenimiento basadas en datos que se basan en sensores de IoT, inteligencia artificial y análisis en tiempo real. A medida que los fabricantes, los operadores de energía y las flotas de transporte implementan estos sistemas para reducir el tiempo de inactividad no planificado, extender la vida útil de los activos y optimizar la programación de mantenimiento, crece la demanda de plataformas de sensores integradas, unidades de procesamiento de borde y pilas de análisis habilitadas en la nube. Estas tendencias abren caminos para soluciones modulares y escalables.mantenimiento predictivoofertas que pueden adaptarse en todos los sectores, incluidas las pequeñas y medianas empresas.

DESAFÍOS DEL MERCADO

Las amenazas a la ciberseguridad presentan un importante desafío para el mercado

Las amenazas a la ciberseguridad presentan un importante desafío para el mercado, ya que la expansión de la IoT industrial y los sistemas de mantenimiento predictivo amplían significativamente la superficie de ataque para malware, ransomware e intentos de filtración de datos. Las preocupaciones sobre la integridad de los datos, la privacidad y el posible sabotaje hacen que los fabricantes sean cautelosos a la hora de implementar plataformas conectadas de mantenimiento y posicionamiento a gran escala, y obligan a realizar grandes inversiones en segmentación de redes, cifrado y arquitecturas de confianza cero que ralentizan la implementación y aumentan el costo total.

Análisis de segmentación

Por componente

El segmento de sensores liderará debido al papel crítico de Industria 4.0 Aplicaciones

Según el componente, el mercado se segmenta en sensores, subsistemas inerciales y de ayuda, hardware de procesamiento, software de navegación, capa de datos de mapeo/referencia e integración, robustez y seguridad.

Se prevé que el segmento de sensores represente la mayor cuota de mercado. El crecimiento del segmento se debe al papel fundamental de las aplicaciones de la Industria 4.0, donde proporcionan brazos robóticos,Vehículos de guiado automático (AGV),y robots móviles autónomos (AMR) con datos espaciales precisos y en tiempo real necesarios para la detección de objetos, la navegación y el posicionamiento 3D.

Se prevé que el segmento de la capa de datos cartográficos/de referencia aumente con una CAGR más alta del 12,99% durante el período de pronóstico.

Por solución

La alta visibilidad impulsó el crecimiento del segmento de navegación asistida por visión

Según la solución, el mercado se segmenta en navegación asistida por visión, odometría visual/odometría visual-inercial, SLAM/relocalización, navegación relativa al terreno, navegación relativa/atraque/captura y aterrizaje de precisión y guía de terminal.

En 2025, el segmento de navegación asistida por visión dominaría el mercado mundial. El crecimiento del segmento se debe principalmente a su papel crucial en los sectores industrial, de almacenamiento yRobot móvil autónomo (AMR)navegación, ya que mantienen una buena visibilidad en condiciones de poca luz o iluminación cambiante.

Se proyecta que el segmento relativo de navegación/atraque/captura crecerá a una CAGR más alta del 12,93% durante el período previsto.

Por plataforma

Plataformas aéreas liderarán el mercado debido aAmplia dependencia de drones y vehículos aéreos no tripulados

Según la plataforma, el mercado se segmenta en plataformas aéreas, plataformas terrestres, plataformas espaciales y plataformas marítimas.

Se prevé que el segmento de plataformas aéreas sea testigo de una cuota de mercado dominante durante el período de previsión. El dominio del segmento se debe a la amplia dependencia de los drones y vehículos aéreos no tripulados de tecnologías de posicionamiento basadas en cámaras y de fusión de sensores para una navegación precisa, un vuelo estacionario estable y la evitación de obstáculos en entornos complejos o sin GPS.

Se proyecta que el segmento de plataformas espaciales crecerá a una CAGR más alta del 12,71% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por dispositivo

Las actualizaciones de defensa y vigilancia impulsaron la expansión del segmento de dispositivos de navegación integrados aerotransportados

Según el dispositivo, el mercado se segmenta en dispositivos de navegación integrados en el aire, dispositivos montados en plataformas terrestres, dispositivos basados en armas/buscadores, dispositivos portátiles/portables para soldados y dispositivos de navegación con visión espacial.

El segmento de dispositivos de navegación integrados en el aire tenía la cuota de mercado dominante en sistemas de posicionamiento por visión. Los programas modernos de defensa y vigilancia están actualizando los drones y las aeronaves tripuladas con avanzados dispositivos de navegación integrados en el aire que combinan posicionamiento basado en visión, sensores inerciales y enlaces de datos seguros para una operación precisa y sin GPS en entornos disputados.

Se proyecta que los dispositivos de navegación y visión a bordo de vehículos espaciales crecerán a una tasa compuesta anual más alta del 13,18% durante el período de estudio.

Por usuario final

CrecienteImplementación en todo Aplicaciones diversasImpulso del crecimiento del segmento comercial

Según el usuario final, el mercado se segmenta en agencias comerciales, de defensa, gubernamentales/espaciales y otras.

El segmento comercial dominó el mercado. El segmento está ganando impulso a medida que el producto se puede implementar en diversas aplicaciones, desde entrega con drones y logística de almacén hasta agricultura de precisión e inspección de infraestructura, utilizando el mismo hardware de navegación integrado con menores ajustes de software.

Se proyecta que las agencias gubernamentales/espaciales crecerán a una CAGR más alta del 12,49% durante el período de estudio.

Perspectivas regionales del mercado del sistema de posicionamiento visual

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y Resto del Mundo.

Norte América

North America Vision Positioning System Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024, valorada en 1.880 millones de dólares, y también mantuvo su participación líder en 2025, con 2.090 millones de dólares, impulsada por fuertes inversiones en drones autónomos, automatización industrial y navegación de nivel de defensa.

Mercado de sistemas de posicionamiento visual de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio de Estados Unidos en la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 1.410 millones de dólares en 2026, lo que representa aproximadamente una tasa compuesta anual del 12,62 %. Estados Unidos es el mercado líder, respaldado por el rápido despliegue dedrones comerciales, robótica de almacenes y vehículos aéreos no tripulados militares que dependen de navegación integrada basada en visión.

Europa

Se prevé que Europa registre una tasa de crecimiento constante durante el período previsto del 11,91%, que es la segunda más alta entre todas las regiones, y alcance una valoración de 1.930 millones de dólares en 2026. La región muestra un fuerte crecimiento, particularmente en automatización industrial, robótica automotriz y drones para agricultura de precisión.

Mercado de sistemas de posicionamiento visual del Reino Unido

Se estima que el mercado del Reino Unido alcanzará alrededor de 620 millones de dólares estadounidenses para 2026, lo que representa aproximadamente una tasa compuesta anual del 12,42 % durante el período de estudio. El Reino Unido está ampliando las operaciones de drones con posicionamiento por visión, especialmente en vuelos de inspección, topografía y, eventualmente, vuelos comerciales BVLOS que se rigen por las normas cambiantes de la CAA.

Mercado de sistemas de posicionamiento de visión de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 560 millones de dólares estadounidenses para 2026. Alemania es un centro central para VPS de grado industrial, dados sus sectores de fabricación avanzada, robótica y automoción.

Asia Pacífico

Se estima que la región de Asia Pacífico alcanzará los 1,94 mil millones de dólares para 2026 y asegurará la posición de la tercera región más grande en el mercado y la de más rápido crecimiento durante el período de estudio. La región está liderada por una densa logística urbana, la expansión de los drones agrícolas y una creciente automatización industrial.

Mercado japonés de sistemas de posicionamiento visual

Se estima que el mercado japonés alcanzará alrededor de 350 millones de dólares estadounidenses para 2026, lo que representa aproximadamente el 12,73% de la tasa de crecimiento anual compuesta (CAGR) durante el período previsto. Japón está avanzando en productos de robótica industrial, drones de respuesta a desastres y logística automatizada, aprovechando su sólida base de fabricación de sensores y productos electrónicos.

Mercado de sistemas de posicionamiento de visión de China

Se prevé que el mercado de China sea uno de los más grandes de Asia Pacífico, con unos ingresos estimados en 2026 de alrededor de 590 millones de dólares. China es un importante centro para el producto, impulsado por la fabricación nacional de drones.ciudad inteligenteiniciativas y flotas de drones agrícolas a gran escala. Las empresas chinas de vehículos aéreos no tripulados y los proveedores de aviónica están invirtiendo en conjuntos integrados de cámaras más IMU y conjuntos de chips de navegación impulsados por inteligencia artificial, mientras que el Estado respalda planes de modernización de infraestructura y logística.

Mercado de sistemas de posicionamiento de visión de la India

Se estima que el mercado indio alcanzará unos 530 millones de dólares de aquí a 2026. La India está emergiendo como un mercado importante, impulsado por planes de agricultura digital, proyectos de ciudades inteligentes y programas piloto de entrega con drones.

Resto del mundo

El resto del mundo incluye Medio Oriente, África y América Latina. América Latina, Medio Oriente y África son mercados en crecimiento, particularmente en minería, inspección de petróleo y gas y monitoreo de infraestructura urbana. Se prevé que el mercado de Oriente Medio, África y América Latina alcance una valoración de 380 millones de dólares y 230 millones de dólares, respectivamente, en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave se centran en asociaciones estratégicas para obtener ventaja competitiva

El mercado de sistemas de posicionamiento por visión está moderadamente consolidado, con proveedores de tecnología especializados como DJI, Cognex Corporation, SICK AG, Omron y ABB que poseen participaciones significativas a través de integraciones OEM integradas y pilas de sensores certificadas diseñadas para plataformas industriales y aéreas. Estos actores se centran en el avance de las tecnologías de localización basada en cámaras, fusión de sensores y navegación impulsada por IA para abordar la evolución de los estándares de rendimiento y seguridad en vehículos autónomos, drones yfábricas inteligentes. Las asociaciones estratégicas están acelerando la expansión del mercado, a medida que DJI colabora con grandes fabricantes de equipos originales de logística y agricultura en plataformas de navegación autónoma para drones, y Cognex integra sus módulos de visión artificial y posicionamiento en robótica industrial suministrada por integradores de automatización globales. SICK AG colabora con los principales fabricantes de AGV y cobots para integrar la navegación con visión 3D en los sistemas de almacenes y fábricas.

LISTA DE EMPRESAS CLAVE DE SISTEMA DE POSICIONAMIENTO DE VISIÓN PERFILADAS

- SZ DJI Tecnología Co., Ltd. (Porcelana)

- Corporación Cognex(A NOSOTROS.)

- ENFERMO AG(Alemania)

- Corporación OMRON(Japón)

- ABB Ltd.(Suiza)

- Corporación Fanuc (Japón)

- Parrot Drones SAS (Francia)

- Corporación Seegrid (EE. UU.)

- Pepperl+Fuchs GmbH (Alemania)

- Senion AB (Verizon Communications Inc.) (Suecia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Mayo de 2025:Hensoldt completó el primer hito del lanzamiento de su entorno de ejecución de defensa definido por software Ceretron. Esto se hizo para integrar algoritmos en contenedores en sistemas terrestres para operar sensores de reconocimiento optrónico con presentación de resultados casi en tiempo real.

- Enero de 2025:El ejército de los EE. UU. otorgó a L3Harris Technologies un pedido de 263 millones de dólares para continuar fabricando los binoculares de visión nocturna mejorada (ENVG-B).

- Enero de 2025:Se otorgó un pedido de entrega por valor de más de 139 millones de dólares a Elbit Systems of America para continuar fabricando los sistemas binoculares de gafas de visión nocturna mejoradas (ENVG-B) para el ejército de los EE. UU., junto con repuestos y asistencia logística.

- Enero de 2025:SICK, un proveedor global desensor-based sistemas de automatización con sede ubicada en Alemania, anunció que adquirió Accerion, una startup tecnológica holandesa. Accerion se centra en tecnología de posicionamiento para robots móviles y es experto en procesamiento de imágenes basado en IA.

- Abril de 2023:Para las líneas de fabricación de alta velocidad, Cognex presentó su sistema de visión In-Sight 3800, que proporciona un completo conjunto de herramientas de visión, sólidas capacidades de generación de imágenes y software adaptable para una variedad de aplicaciones de inspección.

COBERTURA DEL INFORME

El análisis global de la industria del sistema de posicionamiento por visión incluye un estudio exhaustivo del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, el entorno regulatorio, el análisis de las cinco fuerzas de Porter, los perfiles de las empresas y el programa de modernización. Además, detalla asociaciones, fusiones y adquisiciones, y desarrollos clave de la industria de la aviación y prevalencia por regiones clave. El informe del mercado global también proporciona un panorama competitivo en profundidad, que incluye información sobre la cuota de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 12,21% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por componente, solución, plataforma, dispositivo, usuario final y región |

| Por componente |

|

| Por solución |

|

| Por plataforma |

|

| Por dispositivo |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 6.110 millones de dólares en 2025 y se prevé que alcance los 17.100 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 2.090 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 12,21% durante el período previsto.

Por componentes, se espera que el segmento de sensores domine el mercado.

La creciente automatización en la Industria 4.0 es un factor clave que impulsa el crecimiento del mercado.

SZ DJI Technology Co., Ltd., Cognex Corporation, SICK AG, OMRON Corporation, ABB Ltd. son algunos de los actores clave en el mercado global.

América del Norte dominó el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados