Tamaño del mercado de residuos a diésel, participación y análisis de la industria, por materia prima (residuos plásticos, biomasa, desechos industriales, desechos sólidos municipales, desechos de caucho y otros), por tecnología (despolimerización catalítica, gasificación + FT, licuefacción hidrotermal (HTL), pirólisis y otros), por usuario final (automotriz, industrial, generación de energía y marino) y pronóstico regional, 2026-2034

Descripción general del mercado de residuos a diésel

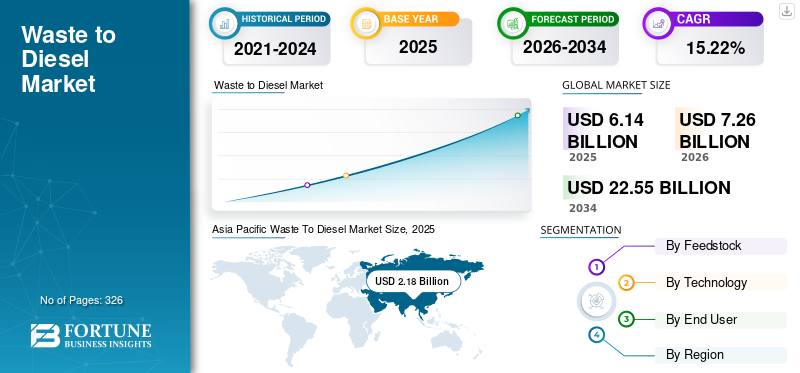

El tamaño del mercado mundial de residuos a diésel se valoró en 6,14 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 7,26 mil millones de dólares en 2026 a 22,55 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 15,22% durante el período previsto. Asia Pacífico dominó el mercado de residuos a diésel con una participación de mercado del 35,5% en 2025.

De residuos a diésel se refiere al proceso de convertir diversos materiales de desecho, como desechos plásticos, desechos sólidos urbanos, biomasa, residuos industriales y desechos de caucho, en combustibles de rango diésel a través de tecnologías termoquímicas avanzadas. Estas tecnologías suelen incluir pirólisis, gasificación seguida de síntesis de Fischer-Tropsch, despolimerización catalítica y licuefacción hidrotermal. El proceso descompone polímeros de desecho complejos y materia orgánica en hidrocarburos que pueden refinarse y convertirse en combustible diésel utilizable. Las instalaciones de diésel respaldan los principios de la economía circular al desviar los desechos de los vertederos y reducir la dependencia de los combustibles fósiles convencionales. También contribuye a reducir las emisiones de gases de efecto invernadero durante su ciclo de vida en comparación con el diésel tradicional a base de petróleo.

Se espera que el mercado se vea impulsado por la creciente generación mundial de residuos, centrándose cada vez más enenergía renovabley una creciente presión para reducir la dependencia de los vertederos. Las estrictas regulaciones ambientales sobre la eliminación de plástico y las emisiones de carbono están alentando a los gobiernos y las industrias a adoptar tecnologías avanzadas de conversión de residuos en combustible. La creciente demanda de combustibles alternativos y bajos en carbono en los sectores de transporte, marítimo e industrial respalda aún más la expansión del mercado. Los avances tecnológicos en pirólisis, gasificación y mejora catalítica han mejorado la eficiencia de conversión y la calidad del combustible, mejorando la viabilidad comercial. Además, el cambio hacia modelos de economía circular y las preocupaciones por la seguridad energética en muchos países están acelerando la inversión en infraestructura de conversión de residuos en diésel.

Agilyx Corporation, Plastic Energy, Enerkem, Brightmark y Fulcrum BioEnergy se encuentran entre las empresas líderes en este mercado. Estas empresas desempeñan un papel importante en el avance de la producción de residuos en diésel a través de infraestructuras de refinación a gran escala, la integración de tecnologías avanzadas de conversión termoquímica, redes de abastecimiento de materias primas y asociaciones estratégicas en toda la cadena de valor energético y de gestión de residuos. Contribuyen a la comercialización, la expansión de la capacidad, la optimización de la tecnología y el desarrollo de redes de distribución de combustibles con bajas emisiones de carbono a nivel mundial.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE RESIDUOS AL DIESEL

- Tamaño del mercado en 2025: 6,14 mil millones de dólares

- Tamaño del mercado en 2026: 7,26 mil millones de dólares

- Tamaño del mercado previsto para 2034: 22,55 mil millones de dólares

- CAGR: 15,22% de 2026 a 2034

- Asia Pacífico dominó el mercado de residuos en diésel con una participación del 35,5% en 2025.

- Los residuos plásticos representaron el 53,29% de la cuota de mercado en 2025.

- La pirólisis poseía aproximadamente el 55,45% de la cuota de mercado debido a su madurez comercial y escalabilidad.

Asia Pacífico

Asia Pacífico lideró el mercado con 2.180 millones de dólares en 2025 y se prevé que alcance los 2.590 millones de dólares en 2026.

Europa

Europa generó 1.600 millones de dólares en 2025 y se espera que crezca hasta 1.900 millones de dólares en 2026.

América del norte

América del Norte representó 1.130 millones de dólares en 2025 y se prevé que alcance los 1.340 millones de dólares en 2026.

A NOSOTROS.

El mercado de residuos en diésel se valoró en 980 millones de dólares en 2025 y se prevé que alcance los 1140 millones de dólares en 2026.

Japón

El mercado alcanzó los 280 millones de dólares en 2025 y se espera que crezca hasta los 340 millones de dólares en 2026.

Leer más

Tendencias del mercado de residuos a diésel

La inclinación hacia sistemas de conversión modulares y escalables está amplificando el crecimiento del mercado

Una tendencia definitoria en el mercado es el cambio hacia sistemas de conversión modulares y escalables que se pueden implementar localmente para manejar flujos de desechos específicos de la región. Tradicionalmente, los primeros proyectos se basaban en plantas a escala piloto que manejaban sólo unas pocas toneladas por día, pero los despliegues comerciales recientes están pasando a la clase de 50 a 200 toneladas por día. Estas instalaciones utilizan tecnologías como reactores de pirólisis avanzados con mejor recuperación de calor, manejo automatizado de materias primas e integración con refinerías existentes. A medida que aumentan los costos de transporte y logística, el despliegue de múltiples unidades medianas de conversión de residuos en diésel cerca de los puntos de generación de residuos se vuelve cada vez más atractivo en comparación con las megaplantas centralizadas. Esta tendencia de descentralización está respaldada por mejoras en los controles de procesos digitales que permiten el monitoreo y la optimización remotos, lo que reduce las necesidades de personal y mejora el tiempo de actividad. Grupos industriales clave ahora están integrando activamente estas unidades modulares en centros más grandes donde se ubican instalaciones de reciclaje de plástico, centros de clasificación de RSU y procesadores de neumáticos al final de su vida útil, creando un ecosistema local de conversión de residuos. Esta tendencia está reforzando la noción de que la implementación exitosa de residuos en diésel requiere no solo una tecnología de conversión central, sino también una integración sólida con las redes de recolección de desechos y distribución de combustible.

DINÁMICA DEL MERCADO

Impulsores del mercado

Descargar muestra gratuita para conocer más sobre este informe.

Aumento de la generación de residuos y endurecimiento de las normas medioambientales para impulsar el crecimiento del mercado

Uno de los principales impulsores del crecimiento del mercado de residuos a diesel es la generación de residuos combinada con estándares ambientales más estrictos que hacen que la eliminación en vertederos sea menos atractiva económicamente o políticamente aceptable. A medida que las poblaciones urbanas se expanden y los patrones de consumo cambian hacia productos envasados, la cantidad de residuos plásticos y residuos municipales mixtos aumenta constantemente año tras año. Al mismo tiempo, muchos gobiernos están implementando impuestos más estrictos sobre los vertederos, prohibiciones de plástico de un solo uso y políticas de responsabilidad ampliada del productor que aumentan significativamente el costo de la eliminación tradicional. Esta combinación crea un fuerte impulso económico hacia vías alternativas de valorización de residuos, donde convertir los residuos en diésel y otros combustibles utilizables se convierte en una opción financieramente viable. Las corporaciones comprometidas con objetivos netos cero también se sienten atraídas por el potencial de reducir sus emisiones de Alcance 1 y Alcance 3 mezclando diésel derivado de desechos en piscinas de combustible existentes o cumpliendo mandatos internos de sostenibilidad. Dado que el diésel convencional sigue siendo un combustible fundamental para las operaciones industriales y de logística pesada, el atractivo de producir una alternativa que cumpla con las especificaciones requeridas y al mismo tiempo reduzca la huella de carbono agrega impulso comercial e interés de inversión en todas las regiones.

Restricciones del mercado

Panoramas regulatorios volátiles en todo el mundo para limitar el crecimiento del mercado

Una restricción clave a la expansión del mercado es la incertidumbre política y los incentivos regulatorios inconsistentes en todas las regiones, lo que crea riesgo financiero para los inversionistas y desarrolladores de proyectos. Si bien algunas jurisdicciones ofrecen incentivos como créditos fiscales, mandatos de mezcla de combustibles renovables o recargos por desvío de vertederos que favorecen las vías de conversión de residuos en combustible, muchas otras carecen de marcos estables a largo plazo. En regiones donde los programas de incentivos son de corto plazo o están sujetos a cambios políticos, los financistas se muestran reacios a comprometer capital en proyectos de largo plazo que requieren retornos predecibles. Esta inconsistencia se ve agravada aún más por las diferentes definiciones de lo que se considera diésel renovable o sostenible en diversos regímenes políticos, lo que genera confusión en torno a la certificación, la elegibilidad para créditos y la contabilidad de las emisiones del ciclo de vida. Sin estándares armonizados de calidad de combustible y caminos claros para asegurar el valor de los beneficios ambientales, las empresas pueden enfrentar activos abandonados o instalaciones de bajo rendimiento. El resultado es que los desarrolladores a menudo se centran en un puñado de mercados favorables, mientras despriorizan las regiones con señales regulatorias débiles, lo que restringe una aceptación global más amplia. Hasta que los marcos de políticas se vuelvan más alineados y duraderos, esta restricción seguirá desacelerando la ampliación y la diversificación geográfica de la infraestructura de conversión de residuos en diésel.

Oportunidades de mercado

Amplia gama de fuentes de materias primas para crear nuevas vías de crecimiento

Una oportunidad importante en el ámbito de la conversión de residuos en diésel radica en ampliar la gama de flujos de materias primas más allá de los tradicionales.plásticahacia categorías de residuos más desafiantes, como residuos municipales mixtos, residuos ricos en materia orgánica y materiales compuestos. Muchas regiones han desarrollado sólo una infraestructura básica de clasificación, lo que significa que grandes volúmenes de residuos se depositan en vertederos o se incineran con una recuperación energética mínima. La introducción de tecnologías que puedan manejar residuos heterogéneos sin un preprocesamiento intensivo abre una enorme oferta de materias primas sin explotar. Por ejemplo, los procesos de licuefacción hidrotermal mejorados pueden convertir desechos orgánicos y húmedos que actualmente no son económicos para otras vías, mientras que las variantes de despolimerización catalítica son cada vez más capaces de manejar corrientes mixtas de polímeros que de otro modo serían incineradas o recicladas mecánicamente a bajo valor. Esta expansión de la materia prima no solo aumenta el volumen potencial de producción de la gama diésel, sino que también fortalece el argumento comercial al reducir el costo de adquisición de la materia prima y mejorar las tasas de utilización. Además, al vincular las instalaciones de conversión de residuos en diésel con mercados de créditos de carbono o estándares de combustibles renovables en jurisdicciones clave, los operadores pueden capturar flujos de ingresos adicionales que mejoren la viabilidad del proyecto a largo plazo. Esto presenta una oportunidad significativa para que los nuevos participantes y los actores existentes escalen sus operaciones e se integren verticalmente en la recolección, el procesamiento, la conversión y la distribución de combustible de residuos.

Desafíos del mercado

Complejidad y variabilidad de los flujos de residuos para limitar el crecimiento del mercado

Un desafío central para los proyectos de conversión de residuos en diésel es la complejidad y variabilidad de los flujos de residuos, que impactan directamente el rendimiento de la planta, la calidad del combustible y los costos operativos. A diferencia de la biomasa dedicada o de materias primas homogéneas como el aceite vegetal virgen, los flujos de desechos como los plásticos mixtos, los desechos sólidos urbanos y los residuos industriales varían ampliamente en composición, contenido de energía, humedad y contaminantes. Esta variabilidad puede provocar fluctuaciones en el rendimiento, problemas de corrosión en los reactores, desactivación del catalizador y calidad inestable del producto si no se gestiona adecuadamente. El diseño de plantas de procesamiento de conversión que puedan manejar de manera sólida esta variabilidad sin tiempos de inactividad frecuentes para limpieza, clasificación o mantenimiento agrega complejidad y costo de ingeniería. En la práctica, los operadores a menudo tienen que invertir mucho en instalaciones iniciales de clasificación y preacondicionamiento para eliminar materiales inertes, humedad y fracciones distintas de los hidrocarburos antes de la conversión, lo que aumenta el desembolso de capital y reduce los márgenes del proyecto. Además, cumplir con los estrictos estándares de especificaciones del diésel requiere pasos adicionales de mejora, refinación y garantía de calidad que son sensibles a la calidad de la materia prima de entrada. Como resultado, la industria continúa luchando con el equilibrio entre la amplitud de la materia prima y el desempeño económico, lo que hace que la conversión de residuos a diésel de alta eficiencia y bajo costo sea un desafío técnico y comercial.

Análisis de segmentación

Por materia prima

El alto contenido de hidrocarburos en los residuos plásticos liderará el crecimiento del segmento

Según la materia prima, el mercado se segmenta en residuos plásticos, biomasa, residuos industriales, residuos sólidos municipales, residuos de caucho y otros.

Los residuos plásticos representarán aproximadamente el 53,29% de la cuota de mercado de residuos a diésel en 2025. Los residuos plásticos son la materia prima más importante y ampliamente utilizada en el mercado global debido a su alto contenido de hidrocarburos y densidad energética, que permiten rendimientos de combustible líquido comparativamente más altos por tonelada de insumo. La gran generación de plásticos procedentes de envases, bienes de consumo y productos industriales, y muchas regiones aún carecen de sistemas de reciclaje eficaces, significa que una fracción sustancial del plástico termina en vertederos o incinerado. Esto crea tanto presión ambiental como incentivos regulatorios para desviar los plásticos hacia vías de conversión termoquímica como la pirólisis y la despolimerización catalítica. Las tecnologías que pueden manejar flujos mixtos de plástico sin una clasificación intensiva están ganando terreno, atrayendo inversiones, ya que pueden procesar materiales que antes se consideraban no reciclables. A medida que los países endurecen las prohibiciones de plástico de un solo uso e imponen costos de vertederos más altos, los sistemas de conversión de plástico a diésel se vuelven comercialmente atractivos, lo que permite a los actores monetizar tanto la desviación de desechos como la producción de combustible.

Se espera que los residuos sólidos municipales crezcan a una tasa compuesta anual del 16,06% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tecnología

Diseño más simple y escalabilidad modular para que la tecnología de pirólisis lidere el crecimiento del segmento

Según el segmento de tecnología, el mercado se segmenta en despolimerización catalítica,gasificación+ FT, Licuefacción Hidrotermal (HTL), Pirólisis, y otros.

La pirólisis representa aproximadamente el 55,45% de la cuota de mercado. La pirólisis es la tecnología más madura y desplegada comercialmente en el sector mundial de conversión de residuos en diésel, ampliamente valorada por su relativa simplicidad, escalabilidad modular y aplicabilidad a un amplio espectro de materias primas de residuos, en particular plásticos, neumáticos y residuos industriales carbonosos. Al descomponer térmicamente la materia prima en ausencia de oxígeno, la pirólisis produce un condensado líquido que puede refinarse aún más en diesel y otros productos de hidrocarburos. Su popularidad se debe a los menores costos de capital y la capacidad de operar en instalaciones de pequeña y mediana escala, lo que permite su implementación cerca de fuentes de generación de desechos y reduce los costos de transporte. Esta modularidad ha catalizado el crecimiento del mercado en regiones que carecen de una gran infraestructura centralizada, incluidas partes de Asia Pacífico, América del Sur y economías emergentes. Muchos proyectos combinan la pirólisis con unidades de mejora de la calidad posteriores para mejorar la estabilidad del combustible y cumplir con las especificaciones regionales del diésel.

Se espera que la despolimerización catalítica crezca a una tasa compuesta anual del 16,67% durante el período previsto.

Por usuario final

Fuerte dependencia del diésel por parte del sector automotriz para impulsar el crecimiento del segmento

Según el usuario final, el mercado se segmenta en automotriz, industrial, generación de energía y marino.

El segmento automotriz representa la mayor participación de alrededor del 49,38% en el mercado en 2025. El segmento automotriz es la mayor aplicación de uso final paracombustibles diesela nivel mundial, lo que lo convierte en un impulsor fundamental del mercado. A medida que los vehículos pesados, las flotas comerciales, los autobuses y los camiones de logística siguen dependiendo del diésel para su eficiencia y autonomía, la demanda de fuentes alternativas de diésel crece junto con los compromisos de sostenibilidad de los operadores de flotas. El diésel derivado de residuos, producido a partir de materias primas como desechos plásticos, RSU y polímeros industriales, puede mezclarse en piscinas de diésel existentes o usarse en programas dedicados a combustibles bajos en carbono sin modificaciones importantes en el motor. Las presiones regulatorias en los principales mercados, incluidas normas más estrictas sobre emisiones de escape y programas de reducción de la intensidad de carbono, están fomentando la adopción de alternativas al diésel con bajas emisiones de carbono como combustibles de transición. Además, los grandes objetivos corporativos de sostenibilidad y las estrategias de adquisición de combustible están incorporando cada vez más la conversión de residuos en diésel como una vía viable para reducir las emisiones de Alcance 1.

El segmento de automoción es el segundo segmento líder con una cuota del 8,57% en 2025.

Perspectivas regionales del mercado de residuos a diésel

Por regiones, el mercado se ha estudiado en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

Asia Pacific Waste To Diesel Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte estaba valorada en 1.130 millones de dólares en 2025, lo que representa aproximadamente el 18,43% del mercado mundial. El mercado en América del Norte está impulsado por una combinación de fuertes presiones regulatorias sobre el desvío de desechos plásticos, una alta demanda de diésel en los sectores industrial y de transporte, y un amplio capital de inversión para tecnologías energéticas emergentes. Solo Estados Unidos genera cientos de millones de toneladas de desechos sólidos municipales anualmente, y los plásticos representan una proporción significativa, lo que significa que existe una reserva sustancial de materias primas para tecnologías de conversión como la pirólisis y la despolimerización catalítica. Se han encargado varias instalaciones comerciales de pirólisis en los EE. UU. para convertir el plástico posconsumo en combustibles diésel, y las asociaciones entre las autoridades de recolección de desechos y los productores de combustible se están expandiendo en estados como California y Texas. En Canadá, iniciativas similares están ganando terreno, con mandatos provinciales que alientan la adopción de la conversión de residuos en combustible. La sólida infraestructura logística de la región respalda el despliegue distribuido de unidades modulares, lo que permite a los productores colocar plantas de conversión de residuos cerca de los principales centros de residuos.

Mercado de residuos a diésel de EE. UU.

El mercado estadounidense se estimó en 980 millones de dólares en 2025 y 1140 millones de dólares en 2026. El mercado estadounidense está impulsado por una infraestructura avanzada de gestión de residuos, un alto consumo de diésel en los sectores industrial y de transporte y una inversión privada activa en proyectos de pirólisis y conversión catalítica. El fuerte enfoque regulatorio en la desviación de desechos plásticos y los créditos para combustibles con bajas emisiones de carbono aumenta aún más la participación de la región en relación con los mercados emergentes.

Europa

Europa representó 1.600 millones de dólares en 2025, lo que representa aproximadamente el 25,89% de los ingresos globales. El panorama europeo de conversión de residuos en diésel está determinado por una legislación ambiental estricta, compromisos ambiciosos de reducción de carbono y una infraestructura de gestión de residuos bien establecida. Históricamente, los países de la Unión Europea han liderado esfuerzos para desviar los desechos de los vertederos, lo que ha dado como resultado flujos de desechos meticulosamente clasificados que facilitan la conversión en combustibles. Por ejemplo, varias naciones de Europa occidental han logrado tasas de desvío de vertederos superiores al 70%, con sólidos esquemas de reciclaje y recuperación de materiales que alimentan tecnologías de conversión avanzadas. En algunas partes de Europa central y septentrional, se ha puesto a prueba la gasificación combinada con la síntesis de Fischer-Tropsch para convertir residuos sólidos municipales mixtos en diésel.hidrocarburos, mientras que las regiones del sur de Europa están adoptando cada vez más unidades de pirólisis para procesar residuos agrícolas y plásticos. Además, el crecimiento de las iniciativas de economía circular, incluida la responsabilidad ampliada del productor por los envases, está aumentando el volumen de plásticos posconsumo disponibles para su conversión. La demanda de diésel en Europa sigue siendo alta para el transporte de mercancías y aplicaciones industriales, lo que ha llevado a los gobiernos nacionales a incentivar la adopción de combustibles bajos en carbono.

Mercado alemán de residuos a diésel

Se estima que Alemania alcanzará los 400 millones de dólares en 2025 y los 480 millones de dólares en 2026. La demanda del mercado alemán está respaldada por objetivos estrictos de desvío de vertederos y un ecosistema de reciclaje maduro. Su participación se ve reforzada por sofisticados sistemas de clasificación de residuos y proyectos piloto que utilizan gasificación + FT y despolimerización catalítica para la producción de diésel de alta calidad.

Mercado de residuos a diésel del Reino Unido

El mercado del Reino Unido estaba valorado en 240 millones de dólares en 2025 y 280 millones de dólares en 2026. La participación del Reino Unido está creciendo rápidamente a medida que los incentivos políticos promueven soluciones de economía circular y combustibles bajos en carbono, particularmente para aplicaciones industriales y de transporte. La combinación de fuertes mandatos medioambientales y la expansión de las instalaciones de conversión posiciona al Reino Unido como un notable contribuyente europeo a los volúmenes del mercado global.

Asia Pacífico

El mercado de Asia Pacífico es la región más grande en 2025, valorado en 2.180 millones de dólares, lo que representa aproximadamente el 35,43% de los ingresos globales. Asia Pacífico domina el mercado global debido a la rápida urbanización, la alta densidad de población y la creciente generación de desechos. Las principales áreas metropolitanas como Tokio, Shanghai, Delhi y Yakarta producen grandes cantidades de desechos sólidos municipales, muchos de los cuales contienen altas fracciones de plástico y material orgánico. Con tradicionalgestión de residuosEn muchas partes de Asia, los gobiernos y los promotores privados están recurriendo a vías de conversión avanzadas para extraer valor de estos residuos. Los grupos industriales en China e India han comenzado a integrar plantas de pirólisis modulares cerca de los centros de reciclaje para procesar plásticos mixtos en productos de rango diésel, mientras que las instalaciones de procesamiento de materias primas están aumentando en los países del sudeste asiático para respaldar la demanda regional.

Mercado de residuos a diésel de China

China sigue siendo el contribuyente dominante en Asia Pacífico, con una estimación de 980 millones de dólares en 2025 y 1170 millones de dólares en 2026. China representa una de las mayores cuotas de mercado nacional a nivel mundial debido a la inmensa generación de residuos derivada de la urbanización y la rápida expansión industrial. La inversión del país en plantas de pirólisis modulares e infraestructura de conversión de RSU respalda un alto volumen de producción de diésel derivado de residuos en comparación con otras economías asiáticas.

Mercado de residuos a diésel de la India

Se estima que India generará 400 millones de dólares en 2025 y 480 millones de dólares en 2026. La participación de la India está aumentando a medida que aumentan los volúmenes de residuos plásticos y se modernizan los sistemas de residuos municipales, especialmente en las principales ciudades. La creciente demanda de diésel en el transporte, la agricultura ygeneración de energía, combinado con proyectos emergentes, posiciona a la India como un mercado de rápido crecimiento dentro de Asia Pacífico.

Mercado japonés de residuos a diésel

Japón estaba valorado en 280 millones de dólares en 2025 y 340 millones de dólares en 2026. La participación de mercado de Japón está respaldada por una fuerte adopción de tecnología, estándares estrictos de emisiones y sistemas eficientes de recolección de desechos. La demanda industrial concentrada y la integración de la conversión de residuos con las redes de combustible existentes sostienen la contribución constante de Japón al mercado global.

América Latina

América Latina representó 690 millones de dólares en 2025, o aproximadamente el 11,22% de los ingresos globales. En América Latina, el mercado está progresando a medida que los países enfrentan desafíos de acumulación de desechos y buscan soluciones energéticas alternativas en medio de la volatilidad de los costos de la energía. Los grandes centros urbanos, como São Paulo, Ciudad de México y Buenos Aires, generan millones de toneladas de desechos municipales anualmente, y los plásticos y los desechos orgánicos constituyen una fracción significativa. Los sistemas tradicionales de manejo de desechos en la región a menudo carecen de suficiente capacidad de relleno sanitario, lo que lleva a los municipios a explorar tecnologías de conversión de desechos en combustible como parte de planes más amplios de gestión integrada de desechos. Han comenzado a surgir asociaciones públicas y privadas para establecer instalaciones de pirólisis y gasificación que conviertan desechos de plástico y residuos industriales en combustibles diésel, aprovechando los suministros locales de materias primas. Además, el consumo de diésel sigue siendo sólido en los sectores industriales y de transporte pesado de América Latina, donde prevalecen los camiones, autobuses y maquinaria que funcionan con diésel. En algunos países, los altos costos de importación del diésel convencional y los aumentos periódicos de los precios del combustible incentivan aún más la producción nacional de combustibles alternativos.

Medio Oriente y África

Oriente Medio y África estaban valorados en 550 millones de dólares en 2025. La región de Oriente Medio y África presenta un mercado único caracterizado por volúmenes de residuos, patrones de consumo de energía y madurez de infraestructura contrastantes. En Medio Oriente, la alta generación de desechos per cápita, particularmente en los estados del CCG en rápida urbanización, está generando interés en tecnologías de conversión de desechos para reducir la dependencia de los vertederos y recuperar energía. Los países con fuertes sectores de combustibles fósiles están explorando la conversión de residuos en diésel como una vía complementaria para diversificar las carteras de energía, especialmente para alimentar operaciones remotas y zonas industriales donde los grupos electrógenos diésel se utilizan ampliamente. Instalaciones avanzadas de pirólisis que procesan plástico ygomaSe están realizando pruebas piloto de residuos cerca de los principales centros metropolitanos para convertirlos en combustible utilizable, ayudando a abordar tanto la gestión de residuos como las necesidades energéticas.

Mercado de residuos del CCG al diésel

El mercado del CCG, que se estima en 250 millones de dólares en 2025 y 290 millones de dólares en 2026. La cuota de mercado del CCG está creciendo de forma selectiva, impulsada por la alta generación de residuos per cápita y las iniciativas gubernamentales para reducir la dependencia de los vertederos y diversificar las fuentes de energía. Los proyectos de conversión de residuos en diésel en Arabia Saudita, los Emiratos Árabes Unidos y los estados vecinos aprovechan los desechos plásticos e industriales en regiones con alto consumo de diésel.

PAISAJE COMPETITIVO

Actores clave de la industria

La amplia cartera de residuos destinados a diésel está aumentando la cuota de mercado para las empresas

Agilyx Corporation, Plastic Energy, Enerkem, Brightmark y Fulcrum BioEnergy son algunos de los actores clave de la industria. Estas empresas desempeñan un papel fundamental a la hora de impulsar la innovación tecnológica, ampliar el despliegue comercial e integrar soluciones de conversión de residuos en combustible con sistemas energéticos y de gestión de residuos más amplios. Al desarrollar y comercializar tecnologías de conversión avanzadas, como el reciclaje químico de plásticos mixtos, la pirólisis de materiales de desecho y la gasificación con síntesis de combustible posterior, están ayudando a transformar flujos de desechos que de otro modo terminarían en vertederos o incineradores en valiosos combustibles diésel. Sus esfuerzos ayudan a validar los modelos de negocios emergentes, reducir los riesgos tecnológicos y atraer inversiones a lo que históricamente ha sido un sector intensivo en capital.

- En 2022, Virgin Group y Agilyx Corporation colaboraron para convertir residuos plásticos difíciles de reciclar en petróleo crudo sintético, que luego se puede refinar y convertir en combustibles con bajas emisiones de carbono. La iniciativa tiene como objetivo desviar los plásticos no reciclables de los vertederos y al mismo tiempo ampliar el suministro actualmente limitado de alternativas de combustible sostenibles. Como parte de su estrategia más amplia de cero emisiones netas dirigida a 2050, Virgin Group tiene la intención de utilizar estos combustibles dentro de los negocios de su cartera, y se espera que Virgin Atlantic esté entre los primeros en adoptarlos.

Lista de empresas clave de residuos a diésel perfiladas

- marca brillante(A NOSOTROS.)

- Corporación Agilyx (EE. UU.)

- Energía plástica (Reino Unido)

- Enerkem (Canadá)

- Industrias Klean(Canadá)

- Covanta (Estados Unidos)

- WasteFuel (EE.UU.)

- Combustibles Nexus(A NOSOTROS.)

- Fulcrum BioEnergy (EE.UU.)

- Grupo Bioelektra (Polonia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Noviembre de 2025:Viva Energy y Cleanaway Waste Management se han asociado para producir diésel renovable en Australia utilizando combustible usadoaceite de cocina(UCO). Según el acuerdo, Cleanaway suministrará UCO desde su instalación de tratamiento de Laverton, refinándolo hasta convertirlo en una materia prima adecuada. Viva Energy ya ha realizado pruebas piloto en su refinería Geelong en Victoria, coprocesando UCO purificado con petróleo crudo para generar productos de combustible renovables. La iniciativa tiene como objetivo fortalecer el suministro nacional de materias primas y promover un modelo circular que vincule la recuperación de residuos con la producción de combustible.

- Agosto de 2025:Moeve y Apical han adjudicado al Grupo Cobra y Masa, filiales de Cobra IS del Grupo VINCI, las obras eléctricas, de canalizaciones y mecánicas de la mayor planta de biocombustibles de segunda generación de España. La instalación, que se desarrolla en Palos de la Frontera (Huelva) junto al Parque Energético La Rábida de Moeve, supone una inversión de cerca de 1.200 millones de euros. Diseñada para producir 500.000 toneladas por año de combustibles sostenibles, incluidos SAF y diésel renovable (HVO100), la planta utilizará residuos agrícolas y aceite de cocina usado como materia prima.

- Junio de 2025:Sprague Operating Resources LLC ha sido elegida por el Departamento de Servicios Administrativos de la Ciudad de Nueva York para suministrar diésel renovable para la flota marítima de la ciudad de Nueva York, incluido el ferry de Staten Island. El contrato respalda el plan de la ciudad, anunciado en octubre de 2024, de cambiar sus embarcaciones hacia combustibles con menores emisiones de gases de efecto invernadero.

- Noviembre de 2024:Technip Energies ha conseguido contratos de ingeniería, servicios de adquisiciones y dirección de obra de Galp SGPS S.A. para un proyecto en Portugal centrado encombustible de aviación sostenible (SAF),diésel renovable e hidrógeno verde. El desarrollo se llevará a cabo en la refinería existente de Galp en Sines, donde Galp y Mitsui & Co. Ltd. planean establecer una empresa conjunta para ampliar la capacidad de producción de diésel renovable y SAF.

- Febrero de 2021:Maire Tecnimont S.p.A., a través de su filial NextChem, ha firmado un contrato de Diseño de Ingeniería Front-End (FEED) y un Memorando de Entendimiento con Essential Energy USA Corp. para desarrollar una biorrefinería de diésel renovable en América del Sur. A la espera de la decisión final de inversión del cliente, se prevé que la instalación produzca 200.000 toneladas por año de diésel renovable de alta calidad utilizando materias primas biológicas no alimentarias avanzadas. NextChem actuará como contratista EPC exclusivo y las operaciones comenzarán en 2023.

COBERTURA DEL INFORME

El informe proporciona un análisis exhaustivo del mercado, centrándose en aspectos clave como las empresas líderes, los procesos de productos y las cinco fuerzas de Porter. Además, el informe proporciona información valiosa sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe también abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 15,22% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

|

Segmentación |

Por materia prima

|

|

Por tecnología

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 6.140 millones de dólares en 2025 y se prevé que alcance los 22.550 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 2.180 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 15,22% durante el período previsto.

Por materia prima, se espera que el segmento de residuos plásticos lidere el mercado.

La creciente generación de residuos, junto con el endurecimiento de las normas medioambientales, están impulsando la expansión del mercado.

Agilyx Corporation, Plastic Energy, Enerkem, Brightmark y Fulcrum BioEnergy son los principales actores del mercado global.

Asia Pacífico dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 326

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados