Tamaño del mercado de recubrimientos a base de agua, participación y análisis de la industria, por tipo de resina (acrílico, poliuretano (PU), epoxi, alquídico, poliéster, politetrafluoroetileno (PTFE), cloruro de polivinilideno (PVDC), fluoruro de polivinilideno (PVDF) y otros), por aplicación (arquitectónica e industrial) y pronóstico regional, 2026-2034

Tamaño del mercado de recubrimientos a base de agua y perspectivas futuras

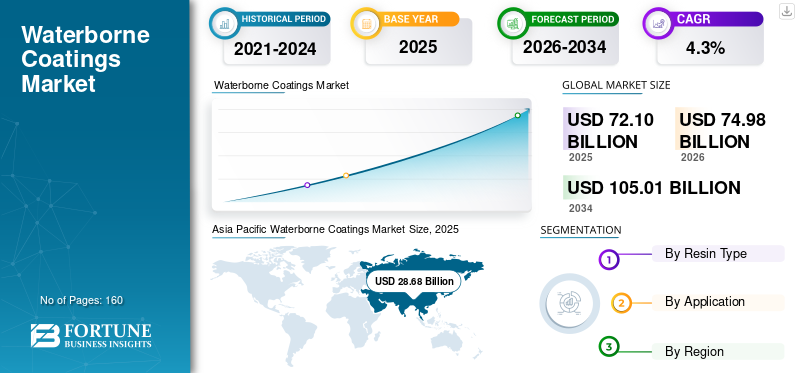

El tamaño del mercado mundial de recubrimientos a base de agua se valoró en 72,10 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 74,98 mil millones de dólares en 2026 a 105,01 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,3% durante el período previsto. Asia Pacífico dominó el mercado de recubrimientos a base de agua con una cuota de mercado del 39,77% en 2025.

Los recubrimientos a base de agua son formulaciones de recubrimiento que utilizan agua como vehículo principal para aglutinantes y aditivos poliméricos, lo que permite menores emisiones de compuestos orgánicos volátiles (COV) que los sistemas convencionales a base de solventes. Se suministran como pinturas arquitectónicas (interiores/exteriores), de mantenimiento industrial y revestimientos OEM.revestimientos de madera, imprimaciones y sistemas especiales donde el rendimiento depende de la formación de películas, la adhesión, la durabilidad, la protección contra la corrosión y el cumplimiento de estándares específicos de la aplicación.

El crecimiento del mercado está impulsado por el endurecimiento de las regulaciones sobre COV, la expansión de las actividades de construcción y renovación y la sustitución continua de productos químicos a base de solventes en aplicaciones industriales seleccionadas. El crecimiento se ve respaldado aún más por los avances en la química de las dispersiones (dispersiones acrílicas, de poliuretano y epoxis a base de agua), que continúan reduciendo la brecha de rendimiento en cuanto a durabilidad y resistencia química. Al mismo tiempo, los requisitos de calificación del usuario final, las prácticas de preparación de sustratos y las limitaciones de curado ambiental en algunos entornos industriales continúan dando forma a las vías de adopción y la combinación de productos.

Además, el mercado comprende varios actores importantes, incluidos AkzoNobel, PPG Industries, Sherwin-Williams, BASF y DOW, así como proveedores de materias primas y aglutinantes como BASF y Dow. Amplias carteras de productos, conocimientos sobre formulación y huellas de fabricación y distribución respaldan el posicionamiento competitivo de estas empresas en el mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de recubrimientos a base de agua CONCLUSIONES CLAVE DEL MERCADO

- Tamaño del mercado en 2025: 72,10 mil millones de dólares

- Tamaño del mercado en 2026: 74,98 mil millones de dólares

- Tamaño del mercado previsto para 2034: 105 010 millones de dólares

- CAGR: 4,3% entre 2026 y 2034

- Asia Pacífico dominó el mercado de recubrimientos a base de agua con una participación del 39,77% en 2025.

- El segmento acrílico tuvo la mayor participación de tipo resina con un 39,8% en 2025.

- El segmento arquitectónico representó la mayor proporción de aplicaciones, con un 65,2% en 2025.

norteamericano

Se espera que América del Norte alcance los 15.670 millones de dólares en 2026, impulsado por la actividad de remodelación y las regulaciones sobre COV.

Europa

Se prevé que Europa alcance los 19.540 millones de dólares en 2026, expandiéndose a una tasa compuesta anual del 4,4% durante el período previsto.

Asia Pacífico

Asia Pacífico lideró el mercado con 28.680 millones de dólares en 2025 y se prevé que alcance los 30.000 millones de dólares en 2026.

A NOSOTROS.

El mercado alcanzó los 13.530 millones de dólares en 2025, respaldado por una fuerte demanda de repintado y revestimientos arquitectónicos de primera calidad.

Japón

La demanda se ve respaldada por la creciente adopción de recubrimientos a base de agua con bajo contenido de COV y prácticas de construcción sostenibles.

Leer más

TENDENCIAS DEL MERCADO DE RECUBRIMIENTOS A BASE DE AGUA

Las regulaciones sobre COV, los requisitos de construcción sustentable y la reformulación basada en el desempeño son una tendencia clave del mercado

La demanda de recubrimientos a base de agua está cada vez más determinada por los COV y las regulaciones de calidad del aire que fomentan pinturas y recubrimientos industriales de bajas emisiones, particularmente en regiones industrializadas y densamente pobladas. Las vías regulatorias y los estándares de adquisición están impulsando una documentación de mayor rendimiento y expectativas de durabilidad, acelerando la adopción de dispersiones acrílicas avanzadas, dispersiones de poliuretano y sistemas híbridos que mejoran la resistencia al frote, la resistencia a la intemperie y la adhesión. Paralelamente, los fabricantes están reformulando sus políticas para gestionar el contenido coalescente, la formación de películas en condiciones de baja temperatura y las declaraciones de las etiquetas relacionadas con la calidad del aire interior y la sostenibilidad.

Además de la presión de los VOC, los ciclos de proyecto más rápidos y las limitaciones de mano de obra están aumentando la atención sobre la eficiencia de la aplicación, el tiempo de secado y la dureza temprana, especialmente en el repintado arquitectónico y el mantenimiento industrial ligero. Los sistemas industriales a base de agua también se están expandiendo, lo que permite la protección contra la corrosión y la apariencia con ventanas de curado y control de procesos aceptables, lo que aumenta la demanda de PU 2K a base de agua y de imprimaciones epoxi a base de agua en usos finales seleccionados. A medida que se amplían los informes de sostenibilidad, los proveedores destacan cada vez más el equilibrio de masa y las materias primas con atribuciones biológicas, así como el contenido reciclado.embalajey documentación de gestión del producto para respaldar las decisiones sobre especificaciones y adquisiciones.

- Por ejemplo, los programas de renovación de edificios y eficiencia energética impulsados por políticas en Europa apoyan ciclos de repintado y renovación de varios años, aumentando así la demanda de revestimientos arquitectónicos con bajo contenido de COV.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

El cumplimiento de COV, los ciclos de repintado arquitectónico y la creciente adopción industrial a base de agua impulsan el crecimiento del mercado

Los revestimientos arquitectónicos siguen siendo el mayor centro de demanda de sistemas a base de agua, respaldados por los límites de VOC y la necesidad práctica de reducir el olor y mejorar la comodidad del aplicador en espacios ocupados. Las emulsiones acrílicas y de estireno-acrílico a base de agua se utilizan ampliamente en pinturas para paredes interiores y exteriores, imprimaciones y revestimientos de molduras donde la durabilidad, la lavabilidad y la resistencia a la intemperie son fundamentales. La actividad de renovación y repintado proporciona una base de volumen constante, mientras que la primacía hacia pinturas de mayor rendimiento respalda el crecimiento del valor.

En entornos industriales, la adopción de productos a base de agua se está expandiendo en segmentos específicos como la industria general, muebles metálicos, electrodomésticos y aplicaciones de mantenimiento de protección seleccionadas donde se pueden gestionar el control de procesos y las condiciones de curado. Los avances en epoxis a base de agua, híbridos acrílico-epoxi y sistemas de PU 2K a base de agua están permitiendo una mejor protección contra la corrosión y resistencia química, lo que respalda la sustitución de sistemas a base de solventes en entornos de fabricación regulados o en interiores.

- Por ejemplo, los organismos y reguladores de la industria enfatizan cada vez más la reducción de COV como una palanca clave para mejorar la calidad del aire, reforzando la adopción de sustancias transmitidas por el agua.

RESTRICCIONES DEL MERCADO

Las compensaciones de rendimiento en condiciones de servicio difíciles, sensibilidad al curado y costos de calificación de línea restringen la expansión del mercado

Si bien las tecnologías a base de agua han avanzado, ciertos entornos industriales de alto rendimiento todavía prefieren los sistemas a base de solventes, en polvo o con alto contenido de sólidos debido a un curado más rápido, una resistencia química superior o datos de campo comprobados a largo plazo. La sensibilidad al agua durante la aplicación y la formación temprana de una película pueden aumentar el riesgo de defectos en condiciones de alta humedad, baja temperatura o mala preparación del sustrato, especialmente para aplicaciones industriales exteriores y de protección contra la corrosión.

En los OEM y en las líneas industriales reguladas, los plazos de calificación, el bloqueo de las especificaciones y el riesgo de producción pueden retrasar la sustitución incluso cuando los productos a base de agua cumplen con los requisitos de rendimiento del laboratorio. La volatilidad de los costos de los monómeros acrílicos, isocianatos y aditivos clave también puede influir en las decisiones de fijación de precios y formulación, mientras que el cumplimiento de múltiples requisitos regionales de COV y etiquetado puede aumentar los costos de cumplimiento y documentación para los proveedores globales.

OPORTUNIDADES DE MERCADO

Los programas de renovación ecológica, la premiumización de productos con bajas emisiones y la expansión del transporte por agua ofrecen oportunidades de crecimiento

Los programas de renovación ecológica y eficiencia energética pueden ampliar la demanda de recubrimientos arquitectónicos vinculados a los ciclos de renovación, incluidos imprimadores, selladores y capas finales de alta durabilidad que extienden los intervalos de repintado. La primacía hacia la resistencia a las manchas, el bajo olor, el bajo contenido de VOC/bajo VOC y las afirmaciones sobre la mejora de la calidad del aire interior respaldan precios más altos, especialmente en los mercados urbanos y regulados.

En aplicaciones industriales, existen oportunidades para que los sistemas a base de agua cumplan con los requisitos de corrosión y apariencia dentro de ventanas de proceso aceptables, como electrodomésticos, acabados de metales en general y categorías seleccionadas de mantenimiento protector. La innovación de productos en acrílicos autorreticulantes, imprimaciones epóxicas a base de agua y capas finales de PU 2K a base de agua, combinadas con orientación sobre aplicaciones y capacitación, pueden expandir el mercado al que se dirige y mejorar las tasas de conversión. Estos esfuerzos impulsan el crecimiento del mercado de recubrimientos a base de agua.

DESAFÍOS DEL MERCADO

El cumplimiento multirregional, la variabilidad de las condiciones de las aplicaciones y la garantía del rendimiento del campo pueden obstaculizar el crecimiento del mercado

Un desafío clave en los recubrimientos a base de agua es la gestión simultánea de marcos multiregionales de COV, criterios de etiquetas ecológicas y requisitos de divulgación de sustancias químicas, lo que aumenta la complejidad de la formulación y el costo de mantener familias de productos que cumplen con las normas en todas las regiones. Equilibrar los objetivos con bajo contenido de VOC con la formación de película, el tiempo abierto y la resistencia al bloqueo temprano sigue siendo un desafío técnico para algunas formulaciones interiores y exteriores.

En aplicaciones industriales y de protección, el rendimiento en campo es sensible a la preparación del sustrato, las condiciones de humedad/temperatura y el control del espesor del recubrimiento. Las prácticas de aplicación inconsistentes pueden reducir la protección contra la corrosión y la estética, aumentando el riesgo de garantía y desacelerando la conversión de los actuales sistemas a base de solventes. Por lo tanto, los fabricantes necesitan soporte técnico sólido, capacitación de los aplicadores y soporte de calificación a nivel de sistema para garantizar un rendimiento confiable.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de resina

Las aplicaciones arquitectónicas generalizadas y las ventajas de rendimiento impulsan el crecimiento del segmento acrílico

Según el tipo de resina, el mercado se segmenta en acrílico,Poliuretano (PU), epoxi, alquídico, poliéster, politetrafluoroetileno (PTFE), cloruro de polivinilideno (PVDC), fluoruro de polivinilideno (PVDF) y otros.

El segmento acrílico representó la mayor participación de mercado de recubrimientos a base de agua en 2025. El crecimiento del segmento está impulsado por el amplio uso en pinturas arquitectónicas para interiores y exteriores, donde se priorizan la durabilidad, la resistencia al frote y la retención del color. Las cadenas de suministro de dispersión maduras, el amplio conocimiento en formulación y la fuerte aceptación de los contratistas respaldan una alta penetración en todos los niveles de precios. Además, el segmento tenía una participación del 39,8% en 2025.

Se espera que el segmento del poliuretano (PU) crezca significativamente, impulsado por la demanda orientada al rendimiento en revestimientos para madera, revestimientos para pisos y aplicaciones industriales seleccionadas que requieren una mejor resistencia a la abrasión y estética. Se proyecta que el segmento de poliuretano (PU) crecerá a una tasa compuesta anual del 4,2% durante el período previsto.

Se prevé que el segmento de epoxi crezca significativamente en los próximos años. El crecimiento del segmento está impulsado por un uso más amplio de imprimaciones epoxi a base de agua y sistemas modificados con epoxi en el mantenimiento industrial y la protección de metales, donde la resistencia a la corrosión es fundamental.

Por aplicación

[ICil8ZUerA]

El segmento arquitectónico domina el mercado debido al uso extensivo del producto

Por aplicación, el mercado se clasifica en arquitectónico e industrial.

El segmento arquitectónico representó la mayor participación de mercado en 2025. El crecimiento del segmento está impulsado por el cumplimiento de VOC, fuertes ciclos de repintado y la preferencia por productos de bajo olor en edificios ocupados. Además, el segmento tenía una participación del 65,2% en 2025.

También se espera que el segmento industrial crezca favorablemente durante el período previsto. La demanda del segmento está impulsada por la conversión gradual en la industria general, electrodomésticos, muebles metálicos y aplicaciones de protección seleccionadas donde los sistemas a base de agua cumplen con los objetivos de rendimiento. Se espera que el segmento crezca a una tasa compuesta anual del 4,0% durante el período previsto.

Perspectivas regionales del mercado de recubrimientos a base de agua

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Waterborne Coatings Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico mantuvo la participación dominante en 2025, valorada en 28.680 millones de dólares, y se espera que mantenga su participación líder en 2026, valorada en 30.000 millones de dólares. La región se beneficia de la intensidad de la construcción, la expansión de la infraestructura urbana y la creciente penetración de pinturas a base de agua en edificios residenciales y comerciales. China sigue siendo la mayor base de consumo, mientras que India y el sudeste asiático siguen aumentando la demanda vinculada a la vivienda, el crecimiento industrial y la expansión de la distribución.

Mercado de recubrimientos a base de agua de China

En 2025, el mercado chino alcanzó los 15.320 millones de dólares. La demanda del mercado de China está respaldada por actividades de construcción a gran escala, la demanda continua de repintado y el cambio gradual hacia sistemas con bajo contenido de COV en cadenas de valor industriales selectas.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

América del Norte también contribuye de manera significativa al mercado, que se estima alcanzará los 15.670 millones de dólares en 2026. El crecimiento del mercado está impulsado por la actividad de reparación y remodelación, la presión regulatoria sobre los COV y la continua premiumización de las pinturas arquitectónicas. La conversión industrial sigue siendo selectiva, respaldada por casos de uso de mantenimiento y OEM donde los sistemas a base de agua cumplen con los requisitos de rendimiento y productividad.

Mercado de recubrimientos a base de agua de EE. UU.

En 2025, el mercado estadounidense alcanzó los 13.530 millones de dólares. Estados Unidos domina el consumo regional debido a su gran parque de edificios, su alta actividad de repintado y su amplia disponibilidad de pinturas y revestimientos arquitectónicos a base de agua de primera calidad.

Europa

Se espera que Europa experimente un crecimiento significativo en los próximos años. Durante el período previsto, se prevé que la región crezca a una tasa del 4,4%, alcanzando una valoración de 19.540 millones de dólares en 2026. El crecimiento del mercado está respaldado por la actividad de renovación, los marcos de COV establecidos y la fuerte adopción de revestimientos arquitectónicos a base de agua. La región se beneficia de redes maduras de fabricación y distribución y de un énfasis en la documentación de sostenibilidad y el cumplimiento del desempeño.

Mercado de recubrimientos a base de agua del Reino Unido

Se estima que el mercado del Reino Unido en 2025 ascenderá a unos 2.200 millones de dólares, lo que representa aproximadamente el 3,6 % de los ingresos del mercado mundial.

Mercado alemán de recubrimientos a base de agua

El mercado alemán alcanzó aproximadamente 3.690 millones de dólares en 2025, lo que equivale a alrededor del 4,8% de las ventas mundiales.

América Latina

América Latina está experimentando un crecimiento constante. Se espera que en 2026 el mercado latinoamericano alcance una valoración de 5.090 millones de dólares. La demanda se concentra en pinturas arquitectónicas, con variabilidad entre países dependiendo de los ciclos de construcción, la actividad de renovación y el ritmo de conversión a base de agua en los recubrimientos industriales.

Mercado brasileño de recubrimientos a base de agua

El mercado de Brasil alcanzó aproximadamente 2.450 millones de dólares en 2025, equivalente a alrededor del 3,6% de las ventas globales.

Medio Oriente y África

La región de Medio Oriente y África se está expandiendo gradualmente, impulsada por la construcción basada en proyectos en los mercados del CCG, el desarrollo urbano en curso y la adopción constante de revestimientos arquitectónicos a base de agua. Los climas cálidos y la demanda de refrigeración refuerzan la necesidad de revestimientos exteriores duraderos, mientras que la conversión industrial sigue siendo selectiva según el uso final.

Mercado de recubrimientos a base de agua del CCG

El CCG alcanzó los 1.920 millones de dólares en 2025, lo que representa aproximadamente el 2,8% de los ingresos mundiales. La construcción comercial, los proyectos de infraestructura y la mayor preferencia por sistemas de pintura de bajo olor y bajas emisiones en aplicaciones de interior respaldan la demanda del CCG.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave están ampliando los depósitos, las huellas de procesamiento y los grados de especialidad para mantener sus posiciones en el mercado.

El mercado incluye una mezcla de empresas globales.pintura y revestimientofabricantes y proveedores de materias primas que proporcionan aglutinantes, aditivos y plataformas de formulación. La competencia está determinada por el rendimiento, el cumplimiento y el etiquetado del producto, la confiabilidad del suministro, el soporte de aplicaciones y la capacidad de proporcionar soluciones completas de sistemas en categorías arquitectónicas e industriales. Las empresas líderes se diferencian por su química de dispersión, marcas arquitectónicas premium, capacidad de calificación industrial y servicios técnicos que respaldan las especificaciones y la calidad de las aplicaciones. Algunos actores clave del mercado incluyen AkzoNobel, PPG Industries, Sherwin-Williams, BASF y Dow.

LISTA DE EMPRESAS CLAVE DE RECUBRIMIENTOS A BASE AGUA PERFILADAS

- AkzoNobel (Países Bajos)

- Industrias PPG(A NOSOTROS.)

- Sherwin-Williams(A NOSOTROS.)

- BASF SE(Alemania)

- Dow (Estados Unidos)

- Jotun (Noruega)

- Hempel (Dinamarca)

- Covestro AG(Alemania)

- arkema(Francia)

- CORPORACIÓN DIC (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2026:PPG lanzó PPG AQUACRON Waterborne Shop Primers (WSP) para acero estructural, con curado rápido y bajos VOC, lo que indica una innovación en imprimaciones a base de agua impulsadas por el rendimiento destinadas a aumentar el rendimiento para los fabricantes y la protección contra la corrosión en el lugar de trabajo.

- Febrero de 2026:PPG lanzó PPG STEELGUARD 652, un recubrimiento intumescente de protección contra incendios a base de agua para acero estructural interior (certificado UL 263), lo que indica una expansión continua de las plataformas de recubrimientos protectores a base de agua certificadas en aplicaciones de construcción/acero.

- Octubre de 2025:BASF Coatings amplió su colaboración con Xiaomi y destacó el suministro de la capa base a base de agua ColorBrite dentro de los sistemas de recubrimiento de capa completa para los programas de vehículos Xiaomi, lo que indica una asociación OEM más profunda y el uso/posicionamiento continuo de la tecnología de capa base a base de agua en los programas de color para automóviles.

- Septiembre de 2024:Evonik lanzó los biosurfactantes TEGO Wet 570 Terra y TEGO Wet 580 Terra para recubrimientos y tintas a base de agua (que cumplen con la etiqueta ecológica de la UE), lo que indica una innovación en aditivos destinada a un mayor contenido de base biológica y una humectación más eficiente de pigmentos/rellenos para formulaciones sostenibles a base de agua.

- Febrero de 2024:Covestro lanzó su iniciativa Waterborne Coating Solutions, desarrollando familias de resinas UV y base agua para recubrimientos industriales (maderamuebles/gabinetes/productos de construcción), lo que indica un impulso específico para aumentar el rendimiento y la eficiencia de la línea y, al mismo tiempo, cumplir con la presión regulatoria y de los clientes en materia de agua.

- Octubre de 2023:BASF lanzó los aglutinantes acrílicos ACRONAL MB (equilibrio de biomasa) para revestimientos arquitectónicos en América del Norte, señalando vías de reducción de la huella de carbono de los productos para carteras de aglutinantes a base de agua sin requerir reformulación de la pintura.

- Marzo de 2022:Allnex anunció una mejora multimillonaria en su sitio de Langley, Carolina del Sur, para ampliar la capacidad de resinas a base de agua (incluidas dispersiones acrílicas, epóxicas y de poliuretano), lo que indica una inversión para respaldar el cambio de América del Norte hacia recubrimientos industriales y decorativos a base de agua más ecológicos.

- Febrero de 2022:PPG lanzó el imprimador de superficie de alto espesor PPG ENVIROBASE ECP35 para usar con su sistema de repintado a base de agua Envirobase High Performance, lo que indica una expansión continua de la línea de productos en torno a la productividad del repintado de automóviles a base de agua y un rendimiento con menor COV.

- Febrero de 2021:Covestro anunció planes para una nueva dispersión de poliuretano (PUD) y poliésterresinaplantas en su sitio integrado de Shanghai, con el objetivo de satisfacer la creciente demanda de recubrimientos y adhesivos a base de agua y acelerar el reemplazo de sistemas a base de solventes en Asia.

- Mayo de 2021:Axalta completó una expansión de su planta de recubrimientos a base de agua en Jiading, Shanghai, agregando capa base/imprimador a base de agua y capacidad de lotes pequeños, y más que duplicando la capacidad del sitio, lo que indica un suministro local más fuerte de OEM eco-responsables y recubrimientos industriales a base de agua en China/APAC.

COBERTURA DEL INFORME

El análisis del mercado global proporciona un estudio en profundidad del tamaño del mercado y el pronóstico para todos los segmentos de mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también incluye un panorama competitivo detallado, proporcionando participación de mercado y perfiles de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR de c% de 2026-2034 |

| Unidad | Valor (Miles de millones de dólares) Volumen (Kilotones) |

| Segmentación | Por tipo de resina, aplicación y región |

| Por tipo de resina |

|

| Por aplicación |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights estima que el tamaño del mercado global fue de 72.100 millones de dólares en 2025 y se prevé que alcance los 105.010 millones de dólares en 2034.

Con una tasa compuesta anual del 4,3%, se prevé que el mercado muestre un crecimiento constante durante el período previsto.

El segmento de aplicaciones arquitectónicas lideró el mercado en 2025.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

AkzoNobel, PPG Industries, Sherwin-Williams, BASF y Dow se encuentran entre los actores destacados del mercado.

El cumplimiento de COV, los ciclos de repintado arquitectónico y la expansión de la adopción industrial a base de agua son el factor clave que impulsa el crecimiento del mercado.

Los principales factores que se espera que favorezcan la adopción del producto en el mercado son un rendimiento comparable o mejorado con niveles más bajos de VOC/olor, una manipulación más segura y la creciente disponibilidad de aglutinantes avanzados a base de agua que cumplen con los requisitos de cumplimiento y de especificaciones OEM.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados