Tamaño del mercado de IC de carga inalámbrica, participación y análisis de la industria, por componente (CI de transmisor y CI de receptor), por rango de potencia (bajo (hasta 5 W), medio (5 W-15 W) y alto (15 W y superior)), por aplicación (electrónica de consumo, automoción, industrial, atención médica y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

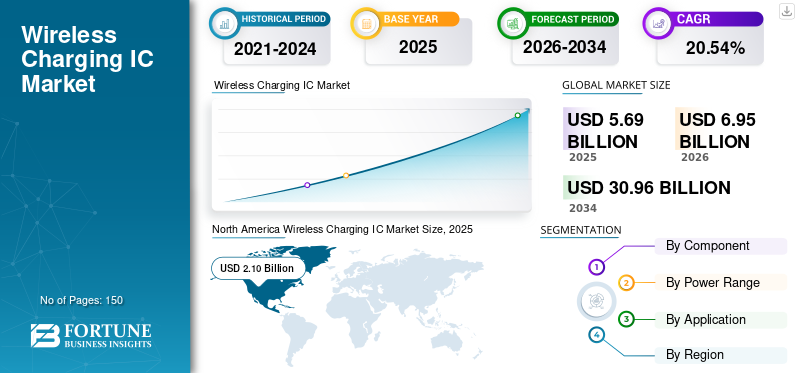

El tamaño del mercado mundial de circuitos integrados de carga inalámbrica se valoró en 5,69 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 6,95 mil millones de dólares en 2026 a 30,96 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 20,54% durante el período previsto. América del Norte dominó el mercado global con una participación del 36,96% en 2025.

El mercado se refiere a la industria enfocada a la producción y venta de circuitos integrados diseñados para aplicaciones de carga inalámbrica. Un IC de carga inalámbrica es un chip especializado que gestiona la transferencia de energía en sistemas de carga inalámbrica. Regula la comunicación entre el cargador y el dispositivo, asegurando una transferencia de energía eficiente,bateríafunciones de gestión y seguridad. El mercado ha crecido exponencialmente debido a la creciente demanda de soluciones de carga inalámbrica en electrónica de consumo, vehículos eléctricos y otras aplicaciones. Los principales actores del mercado desarrollan circuitos integrados que admiten diversos estándares, mejoran la eficiencia y garantizan la seguridad durante la carga.

Descargar muestra gratuita para conocer más sobre este informe.

La pandemia de COVID-19 interrumpió inicialmente la cadena de suministro y la fabricación de circuitos integrados, lo que provocó retrasos. Sin embargo, también aceleró la demanda de soluciones sin contacto en electrónica de consumo y dispositivos relacionados con la salud, impulsando el crecimiento en el mercado de circuitos integrados de carga inalámbrica.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE IC DE CARGA INALÁMBRICA

Adopción creciente de tecnologías de carga rápida para impulsar el crecimiento del mercado

A medida que los consumidores se esfuerzan por encontrar formas más rápidas y eficientes de cargar sus dispositivos electrónicos, los fabricantes están respondiendo desarrollando circuitos integrados que puedan manejar niveles de energía más altos. Este cambio mejora las velocidades de carga de teléfonos inteligentes, dispositivos portátiles y vehículos eléctricos, donde la carga rápida es crucial para la comodidad del consumidor. Además, los avances encarga inalámbricaLos estándares, como Qi y PMA, facilitan tasas de transferencia de energía más altas, lo que permite que los dispositivos se carguen rápidamente en comparación con los métodos tradicionales. Por ejemplo,

- Toshiba Corporation lanzó el "TC7763WBG", un CI receptor de energía inalámbrico para dispositivos móviles que cumple con el estándar Qi. Permite tiempos de carga similares a los de las conexiones por cable.

La integración de funciones inteligentes como el control de temperatura y la detección de objetos extraños garantiza la seguridad y la eficiencia, lo que atrae aún más a los consumidores. A medida que la carga rápida se convierta en una expectativa estándar, se espera que la demanda de circuitos integrados especializados aumente durante el período de pronóstico.

DINÁMICA DEL MERCADO

Impulsores del mercado

El creciente dominio de la electrónica de consumo impulsa la demanda del mercado

La creciente popularidad deelectrónica de consumo, en particular los teléfonos inteligentes y los dispositivos portátiles, está impulsando significativamente el mercado. Por ejemplo,

- IDC proyecta un aumento interanual del 6,1% en los envíos mundiales de dispositivos portátiles en 2024, alcanzando 537,9 millones de unidades. Este aumento será impulsado por una economía en recuperación y una creciente adopción en los mercados emergentes.

Los fabricantes están integrando funciones de carga inalámbrica para satisfacer las demandas de conveniencia y simplicidad de los consumidores. El creciente mercado mundial de teléfonos inteligentes ha hecho de la carga inalámbrica un punto de venta estratégico para muchas marcas. Además, el aumento de dispositivos portátiles, como relojes inteligentes y rastreadores de actividad física, aumenta aún más la necesidad de soluciones de carga inalámbrica compactas y eficientes. Los consumidores prefieren cada vez más la experiencia sin complicaciones de la carga sin cables, lo que realza el atractivo de los dispositivos que ofrecen esta tecnología. A medida que más productos electrónicos adopten métodos de carga inalámbrica estandarizados, se espera que aumente la demanda de circuitos integrados de carga inalámbrica. Este factor anima a los fabricantes a innovar y crear circuitos integrados avanzados para permitir una carga más rápida y potente de las soluciones energéticas.

Restricciones del mercado

La complejidad técnica y las velocidades de carga más lentas obstaculizan el crecimiento del mercado

Muchos consumidores dan prioridad a las capacidades de carga rápida, y la conciencia de que las opciones inalámbricas son menos eficientes puede disuadir la adopción de esta tecnología entre los consumidores. Además, los desafíos técnicos, como la generación de calor durante la carga, pueden afectar el rendimiento y la seguridad, debilitando aún más la confianza del usuario. El requisito de una alineación precisa entre la plataforma de carga y el dispositivo puede complicar la experiencia del usuario y generar frustración. Además, la compatibilidad limitada entre los diferentes estándares de carga inalámbrica puede crear confusión entre los consumidores, reduciendo la confianza en las soluciones inalámbricas. Estos problemas obstaculizan la adopción de estos circuitos integrados, lo que afecta el crecimiento del mercado de circuitos integrados de carga inalámbrica.

Oportunidades de mercado

La creciente integración de circuitos integrados inalámbricos en vehículos eléctricos (EV) crea importantes oportunidades

El cambio de la industria automotriz hacia la electrificación permite a los fabricantes integrar soluciones de carga inalámbrica para mejorar la comodidad del usuario y optimizar los diseños de los vehículos. Esta tecnología elimina la necesidad de conectores de gran tamaño, facilitando la carga y mejorando el atractivo de los vehículos. Los avances en los sistemas de carga inalámbrica de alta potencia pueden mitigar la ansiedad por el alcance al ofrecer tiempos de carga más rápidos comparables a los métodos tradicionales. Además, las colaboraciones entre fabricantes de automóviles y empresas de tecnología para desarrollar una infraestructura de carga inalámbrica mejoran aún más el crecimiento del mercado. Por ejemplo,

- En abril de 2024, InductEV, Inc., un proveedor de soluciones de carga inalámbrica, se asoció con EO Charging, un proveedor de carga de vehículos eléctricos para flotas con base en depósitos. Esta asociación tiene como objetivo incorporar la tecnología de carga inalámbrica de InductEV en las soluciones de carga de vehículos eléctricos de EO para flotas comerciales.

La creciente adopción de vehículos eléctricos está aumentando la necesidad de circuitos integrados de carga inalámbrica especializados que admitan mayores niveles de potencia y características de seguridad, ampliando significativamente la participación de mercado de estos circuitos integrados en los próximos años.

ANÁLISIS DE SEGMENTACIÓN

Por componente

Necesidad de una conversión de energía eficaz para impulsar la demanda de circuitos integrados de receptores

Según el componente, el mercado se divide en circuitos integrados de transmisores y circuitos integrados de receptores.

Los circuitos integrados de receptor tienen la mayor participación y se espera que experimenten la CAGR más alta del mercado, con una participación del 58,33 % en 2026. Esto se debe a su papel crucial en la conversión eficiente de la energía recibida en energía utilizable para los dispositivos. A medida que aumenta la demanda de los consumidores de funciones de carga inalámbrica, principalmente enteléfonos inteligentesy dispositivos portátiles, la necesidad de CI receptores avanzados que mejoren la eficiencia y admitan una carga más rápida impulsará el crecimiento del segmento. Se estima que el segmento de circuitos integrados de transmisores alcanzará un valor de 2384 millones de dólares en 2025.

Los circuitos integrados de transmisores ocupan una parte importante del mercado, ya que son cruciales para iniciar y gestionar la transferencia de energía al receptor. Controlan la transmisión de energía y garantizan una comunicación eficiente entre la plataforma de carga y el dispositivo, lo que los hace esenciales para la eficacia general de los sistemas de carga inalámbricos. Los factores mencionados muestran el aumento en la adopción de circuitos integrados de transmisores. Se estima que el segmento de circuitos integrados de transmisores alcanzará un valor de 2384 millones de dólares en 2025.

Por rango de potencia

El creciente sector de la electrónica de consumo impulsará la demanda de circuitos integrados de rango de potencia media

Por rango de potencia, el mercado se clasifica en baja (hasta 5W), media (5W-15W) y alta (15W y más).

El rango de potencia media tiene la participación más alta, contribuyendo con el 50,69 % a nivel mundial en 2026. También se espera que crezca al CAGR más alto debido a su versatilidad para admitir diversos productos electrónicos de consumo, como teléfonos inteligentes y dispositivos portátiles. A medida que los fabricantes priorizan cada vez más la comodidad y las soluciones de carga más rápidas, el segmento de potencia media ofrece un equilibrio óptimo entre eficiencia y velocidad, lo que impulsa la innovación en esta categoría.

Se espera que la gama de alta potencia crezca al segundo CAGR más alto del mercado debido a la creciente demanda de soluciones de carga más rápidas envehículos eléctricosy otros dispositivos de alta capacidad. Las industrias automotriz y de electrónica de consumo requieren sistemas de alta potencia para ofrecer una carga rápida, lo que aumentará la adopción de tecnologías de carga inalámbrica de alta potencia durante el período de pronóstico.

Por aplicación

La electrónica de consumo es la aplicación líder debido a la adopción generalizada de dispositivos portátiles

Por aplicación, el mercado se divide en electrónica de consumo, automoción, industrial, sanitaria y otras.

La electrónica de consumo tiene la mayor participación de mercado debido a la adopción generalizada de teléfonos inteligentes, dispositivos portátiles y otros dispositivos portátiles que priorizan la conveniencia y la facilidad de uso, representando una participación de mercado del 47,91 % en 2026. A medida que los fabricantes integran cada vez más capacidades de carga inalámbrica en estos productos, la demanda de circuitos integrados de carga inalámbrica eficientes y compactos continúa aumentando, manteniendo su dominio en el mercado. Por ejemplo,

- En diciembre de 2023, Anker introdujo la carga inalámbrica de 15 W para iPhone. Sus nuevos cargadores compatibles con Qi2 admitirán los modelos de iPhone 13, 14 y 15 tras el anuncio de Apple de capacidades de carga mejoradas.

Se espera que el sector automotriz crezca a la CAGR más alta del mercado debido a la creciente adopción de vehículos eléctricos (EV) y al impulso de soluciones de carga innovadoras. Se espera que contribuya con el 28,1% de la cuota de mercado mundial en 2025. El creciente enfoque de los fabricantes en mejorar la comodidad del usuario y desarrollar una infraestructura de carga eficiente conduce a una mayor adopción de circuitos integrados de carga inalámbrica, que ofrecen ventajas significativas.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

PERSPECTIVA REGIONAL DEL MERCADO DE IC DE CARGA INALÁMBRICA

A nivel regional, el mercado se estudia en América del Norte, Asia Pacífico, Oriente Medio y África, Europa y América del Sur.

América del norte

North America Wireless Charging IC Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, el mercado de América del Norte ascendió a 2.100 millones de dólares, lo que representa el 36,96% de la demanda mundial, y se prevé que crezca a 2.580 millones de dólares en 2026. América del Norte tiene la mayor participación del mercado debido a la fuerte demanda de la región de productos electrónicos de consumo avanzados y una infraestructura sólida para la adopción de nuevas tecnologías. Además, los principales actores de las industrias electrónica y automotriz tienen su sede en la región, lo que impulsa la innovación y la integración de soluciones de carga inalámbrica en diversas aplicaciones. Se estima que el mercado estadounidense alcanzará los 1.510 millones de dólares en 2026.

Estados Unidos tiene la mayor participación en el mercado norteamericano debido a su panorama competitivo avanzado y la fuerte demanda de los consumidores de productos electrónicos innovadores. La presencia de importantes empresas de tecnología y fabricantes de automóviles en el país impulsa aún más las inversiones en soluciones de carga inalámbrica, acelerando la adopción de circuitos integrados de carga inalámbrica en diversas aplicaciones. Por ejemplo,

- En julio de 2024, re:charge y CDTA lanzaron un programa piloto en Ámsterdam, Nueva York, introduciendo la primera carga inalámbrica de EE. UU. para bicicletas eléctricas compartidas, con una estación con cuatro muelles en Mohawk Valley Gateway Park.

Asia Pacífico

Asia Pacífico mantuvo una fuerte presencia en el mercado global, alcanzando los 1.680 millones de dólares en 2025, lo que representa una participación del 29,55%, y se espera que alcance los 2.080 millones de dólares en 2026. Se espera que Asia Pacífico sea testigo de la CAGR más alta del mercado debido al rápido crecimiento del sector de la electrónica de consumo, en particular de los teléfonos inteligentes y los dispositivos portátiles. Se espera que el mercado de la India crezca a una tasa compuesta anual constante del 25,4%. La creciente urbanización de la región, el aumento de los ingresos disponibles y la fuerte demanda de tecnologías innovadoras están impulsando la adopción de soluciones de carga inalámbrica, convirtiéndola en un área de crecimiento estratégica para el mercado. Se espera que el mercado de circuitos integrados de carga inalámbrica en Japón alcance un valor estimado de 384,2 millones de dólares en 2025. Se estima que el mercado de Japón alcanzará los 480 millones de dólares en 2026, el mercado de China alcanzará los 600 millones de dólares en 2026 y el mercado de la India alcanzará los 400 millones de dólares en 2026.

Europa

La región de Europa captó el 20,75% del mercado mundial en 2025, generó 1.180 millones de dólares en ingresos y se prevé que alcance los 1.430 millones de dólares en 2026. Europa tiene una participación significativa del mercado debido a las estrictas regulaciones que promueven la sostenibilidad y la adopción de vehículos eléctricos. El enfoque de la región en tecnología innovadora y soluciones ecológicas ha fomentado la integración de la carga inalámbrica en aplicaciones automotrices y de electrónica de consumo, impulsando el crecimiento del mercado. Además, una infraestructura bien establecida respalda el uso generalizado de tecnologías de carga inalámbrica. Se prevé que Europa exhiba una tasa compuesta anual del 21,3%. Se estima que el mercado del Reino Unido alcanzará los 350 millones de dólares en 2026, mientras que se estima que el mercado de Alemania alcanzará los 300 millones de dólares en 2026.

Medio Oriente y África (MEA) y América del Sur

El mercado de Oriente Medio y África representó 300 millones de dólares en 2025, lo que representa el 5,20% de la industria mundial, y se espera que alcance los 350 millones de dólares en 2026. En 2025, América Latina representó 430 millones de dólares, lo que representa el 7,53% del mercado mundial, y se prevé que crezca a 500 millones de dólares en 2026. Oriente Medio, África y América del Sur tienen una participación menor. el mercado debido principalmente a una adopción más lenta de tecnologías avanzadas y una infraestructura limitada. Los factores económicos, como los menores ingresos disponibles y los diferentes niveles de desarrollo tecnológico, están impidiendo la integración generalizada de soluciones de carga inalámbrica en los sectores de la electrónica de consumo y la automoción en estas regiones.

PAISAJE COMPETITIVO

Actores clave de la industria

Actores clave lanzan nuevos productos para fortalecer el posicionamiento en el mercado

Los actores del mercado lanzan nuevas carteras de productos para mejorar su posicionamiento en el mercado aprovechando los últimos avances tecnológicos, abordando las diversas necesidades de los consumidores y manteniéndose por delante de los competidores. Priorizan la mejora de la cartera y las colaboraciones, adquisiciones y asociaciones estratégicas para fortalecer sus ofertas de productos. Estos lanzamientos de productos estratégicos ayudan a las empresas a mantener y aumentar su participación de mercado en una industria en rápida evolución.

Lista de empresas clave de circuitos integrados inalámbricos perfiladas:

- Tecnologías Qualcomm, Inc.(A NOSOTROS.)

- Instrumentos de Texas incorporados(A NOSOTROS.)

- Semiconductores NXP(Países Bajos)

- Broadcom (EE.UU.)

- STMicroelectrónica(Suiza)

- Infineon Technologies AG(Alemania)

- ROHM Co., Ltd. (Japón)

- MediaTek (Taiwán)

- Semtech (Estados Unidos)

- Analog Devices, Inc. (EE. UU.)

- Cirrus Logic, Inc. (EE. UU.)

- ChargerLab (EE.UU.)

- Consorcio de energía inalámbrica (EE. UU.)

- Microchip Technology Inc. (EE. UU.)

- Premier Farnell Limited (Reino Unido)

- Semiconductor independiente (EE. UU.)

- Tecnología EDOM (Taiwán)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Septiembre 2024: ESR lanzó un cargador inalámbrico para automóvil actualizado que cumple con el nuevo estándar Qi2. Esta versión ofrece compatibilidad magnética con teléfonos inteligentes Android y iPhones con capacidad MagSafe, desde USD 30 a través de los principales canales minoristas.

- mayo 2024: STMicroelectronics presentó un combo de transmisor y receptor compatible con Qi de 50 W para carga inalámbrica de alta potencia en dispositivos médicos, electrodomésticos y periféricos de computadora. Esta solución permite una carga más rápida para dispositivos como aspiradoras y drones, eliminando cables y sistemas de acoplamiento complejos para una mayor simplicidad y asequibilidad.

- noviembre 2023: STMicroelectronics lanzó placas de evaluación para cargadores inalámbricos compatibles con Qi de hasta 15 W, con circuitos integrados de receptor STWLC38 y transmisor STWBC86. Las placas STEVAL-WLC38RX y STEVAL-WBC86TX permiten la creación rápida de prototipos y son compatibles con el software STSW-WPSTUDIO para soporte de desarrollo.

- octubre 2023: El Wireless Power Consortium lanzó Qi2 para mejorar la carga inalámbrica. Infineon Technologies AG presentó el REF_WLC_TX15W_M1, su primer transmisor de perfil de potencia magnética Qi2. Ofrece posicionamiento basado en imanes para una mejor experiencia del usuario y beneficios en aplicaciones de consumo y automotrices, mejorando la eficiencia y la seguridad.

- Mayo de 2023:Infineon Technologies AG lanzó el WLC1150, un CI controlador de carga inalámbrico rentable. Está diseñado para aplicaciones de alta potencia, incluidos equipos industriales, atención médica, robótica, drones, aspiradoras, herramientas eléctricas, estaciones de acoplamiento y cargadores de teléfonos inteligentes Qi Extended Power Profile (EPP).

ANÁLISIS DE INVERSIÓN Y OPORTUNIDADES

Las inversiones en carga inalámbrica para vehículos eléctricos (EV) mejoran el mercado al impulsar la innovación y crear tecnologías de carga avanzadas. Las colaboraciones entre fabricantes de automóviles y empresas de tecnología aumentan la demanda de circuitos integrados especializados y mejoran la infraestructura de carga, haciéndola más accesible para los consumidores. Este enfoque en una carga más rápida y la comodidad del usuario impulsa aún más el crecimiento del mercado y amplía las aplicaciones para los circuitos integrados de carga inalámbrica.

- En abril de 2024, Phoenix Motor se asoció con InductEV para integrar plataformas de carga inalámbricas con los sistemas de propulsión eléctrica de Phoenix. Esta colaboración permitirá a los clientes de Phoenix elegir opciones de carga inductiva inalámbrica.

- En junio de 2022, Siemens invirtió 25 millones de dólares en WiTricity, una empresa estadounidense de carga inalámbrica, para innovar en el creciente mercado de carga inalámbrica de vehículos eléctricos. Su colaboración tiene como objetivo estandarizar las estaciones de carga inalámbrica para vehículos eléctricos, mejorar la interoperabilidad y avanzar en el desarrollo tecnológico, impulsando la adopción en el mercado.

COBERTURA DEL INFORME

El informe de mercado proporciona un análisis detallado del mercado y se centra en aspectos clave como las empresas líderes, los tipos de productos y las aplicaciones líderes del producto. Además, ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años. La segmentación del mercado se menciona a continuación:

[Hola9ujy052F]

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

|

Período de estudio |

2021-2034 |

|

|

Año base |

2025 |

|

|

Año estimado |

2026 |

|

|

Período de pronóstico |

2026-2034 |

|

|

Período histórico |

2021-2024 |

|

|

Unidad |

Valor (millones de dólares) |

|

|

Índice de crecimiento |

CAGR del 20,54% de 2026 a 2034 |

|

|

Segmentación |

Por componente

Por rango de potencia

Por aplicación

Por región

|

|

|

Empresas perfiladas en el informe |

|

|

Preguntas frecuentes

Se prevé que el mercado registre una valoración de 30,96 mil millones de dólares para 2034.

En 2025, el tamaño del mercado ascendía a 5.690 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 20,54% durante el período previsto de 2026-2034.

Por componentes, los circuitos integrados de receptores son el segmento líder en el mercado.

El creciente dominio de la electrónica de consumo impulsa el mercado.

Qualcomm Technologies, Inc., Texas Instruments Incorporated, NXP Semiconductors e Infineon Technologies AG son los principales actores del mercado.

América del Norte tiene la mayor participación del mercado.

Se espera que Asia Pacífico crezca con la CAGR más alta durante el período previsto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados