Tamaño del mercado de circuitos integrados 3D, participación y análisis de la industria, por tecnología (vía de silicio (TSV), empaque en abanico 3D, empaque a escala de chip a nivel de oblea 3D (WLCSP), circuitos integrados 3D monolíticos y otros), por componente (memoria 3D, LED, sensores, procesadores y otros), por aplicación (integración de lógica y memoria, imágenes y optoelectrónica, MEMS y sensores, embalajes LED y otros), por usuario final (electrónica de consumo, TI y telecomunicaciones, automoción, atención sanitaria, aeroespacial y defensa, industrial y otros) y pronóstico regional,

INFORMACIÓN CLAVE DEL MERCADO

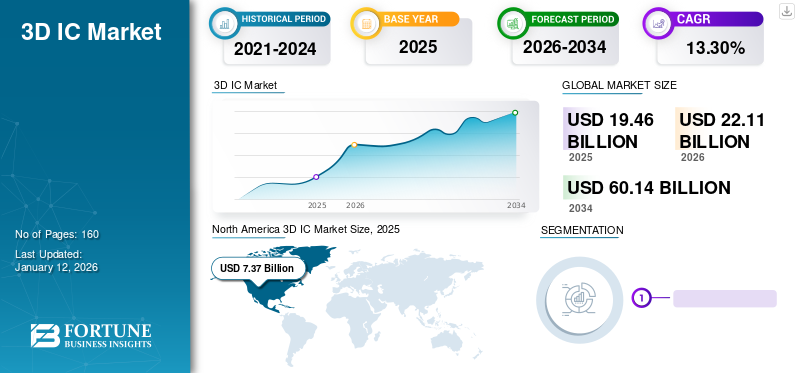

El tamaño del mercado mundial de circuitos integrados 3D se valoró en USD19.46mil millones en 2025 y se prevé que crezca de USD22.11mil millones en 2026 a USD60.14mil millones para 2034, exhibiendo una tasa compuesta anual de13.30% durante el período de pronóstico. América del Norte dominó el mercado mundial de circuitos integrados 3D con una participación de37,90% en 2025.

El mercado abarca el desarrollo, fabricación y comercialización de circuitos integrados tridimensionales, que cuentan con capas de componentes electrónicos apiladas verticalmente. Estos circuitos ofrecen un rendimiento mejorado, un consumo de energía reducido y una eficiencia de espacio mejorada en comparación con los circuitos integrados 2D tradicionales. El mercado incluye varios componentes como memoria 3D, LED, sensores, procesadores y sistemas microelectrónicos. También cubre tecnologías relacionadas, como Through-Silicon Via (TSV), empaquetado 3D Fan-Out, empaquetado 3D Wafer-Scale-Level Chip-Scale (WLCSP), circuitos integrados monolíticos 3D y otros. La alta adopción de dispositivos electrónicos y las innovaciones en tecnología de semiconductores aumentarán la cuota de mercado de circuitos integrados 3D.

La pandemia de COVID-19 interrumpió las cadenas de suministro y las operaciones de fabricación globales, lo que provocó retrasos en la producción y el desarrollo de estos circuitos integrados. Sin embargo, la mayor demanda de dispositivos electrónicos y centros de datos para respaldar el trabajo remoto y la transformación digital compensó parcialmente estos desafíos, impulsando la necesidad de soluciones avanzadas de semiconductores.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de circuitos integrados 3D

- Tamaño del mercado en 2025: 19,46 mil millones de dólares

- Tamaño del mercado en 2026: 22,11 mil millones de dólares

- Tamaño del mercado previsto para 2034: 60.140 millones de dólares

- CAGR: 13,30% de 2026 a 2034

- América del Norte dominó el mercado mundial de circuitos integrados 3D con una participación del 37,90% en 2025.

- Se espera que la tecnología Through-Silicon Via (TSV) represente el 30,20% del mercado en 2026.

- Se espera que la memoria 3D tenga una cuota de mercado del 32,07% en 2026.

América del norte

América del Norte lideró el mercado mundial con una valoración de 7.370 millones de dólares en 2025 y se prevé que alcance los 8.340 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico representó el 26,40% del mercado mundial en 2025, alcanzando unos ingresos de 5.140 millones de dólares.

Europa

Europa generó 3.580 millones de dólares en 2025, lo que representa el 18,40% del mercado global.

A NOSOTROS.

Se prevé que el mercado alcance los 4.870 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 1.380 millones de dólares en 2026.

Leer más

Impacto de la IA generativa

Aumento de las aplicaciones impulsadas por IA para impulsar el crecimiento del mercado

El ascenso deIA generativaestá impactando significativamente a la industria al impulsar la demanda de soluciones de semiconductores de alto rendimiento y eficiencia energética. Los modelos de IA generativa, como el chat GPT-4, requieren una potencia computacional sustancial y arquitecturas de memoria avanzadas, que los circuitos integrados 3D pueden proporcionar de manera eficiente. Por ejemplo, la plataforma Blackwell de NVIDIA, diseñada para manejar modelos de lenguaje grandes con costos y consumo de energía reducidos, utiliza tecnologías IC 3D avanzadas. De manera similar, empresas como AMD e Intel están integrando estos circuitos integrados para mejorar las capacidades de procesamiento de IA en sus chips. Este aumento de las aplicaciones impulsadas por la IA está acelerando la adopción y la innovación de estos circuitos integrados avanzados, que impulsan el crecimiento del mercado mundial de circuitos integrados 3D.

Tendencias del mercado de circuitos integrados 3D

Adopción de circuitos integrados 3D en informática de alto rendimiento para impulsar el crecimiento del mercado

Las innovaciones clave en la tecnología de envasado 3D incluyen Through-Silicon Via (TSV), envasado a nivel de oblea 3D y tecnología de intercalación. TSV permite el apilamiento vertical de troqueles, mejorando la velocidad de transmisión de la señal y reduciendo el consumo de energía. Por ejemplo, los procesadores Ryzen de AMD con 3D V-Cache utilizan TSV para apilar la memoria encima de las matrices lógicas, lo que aumenta significativamente el rendimiento. Además, el empaque 3D a nivel de oblea integra múltiples chips en un solo paquete sin la tradicional unión de cables. Este método se utiliza en aplicaciones informáticas y de inteligencia artificial de alto rendimiento, donde la latencia reducida y el aumento del ancho de banda son cruciales. La tecnología Foveros de Intel, que combina lógica y memoria en una pila 3D, ejemplifica esta tendencia.

La tecnología de interposición utilizada en las GPU de NVIDIA emplea un interposer de silicio para conectar múltiples matrices, lo que mejora el rendimiento y la eficiencia energética. Estos avances en el embalaje permiten la creación de dispositivos compactos, de alto rendimiento y energéticamente eficientes, que cumplen con los crecientes requisitos deelectrónica de consumo, automoción y sanidad. A medida que estas tecnologías sigan evolucionando, impulsarán aún más la adopción y el crecimiento de los circuitos integrados 3D en diversas aplicaciones.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de circuitos integrados 3D

La creciente demanda de productos electrónicos de consumo avanzados para impulsar el crecimiento del mercado

A medida que los consumidores buscan cada vez más dispositivos más potentes, eficientes y con más funciones, los fabricantes están recurriendo a la tecnología 3D IC para satisfacer estas expectativas. Por ejemplo, los teléfonos inteligentes, las tabletas y los dispositivos portátiles requieren componentes compactos y de alto rendimiento para admitir funcionalidades avanzadas, como pantallas de alta resolución, velocidades de procesamiento rápidas y funciones extendidas.bateríavida.

El uso que hace Apple de esta tecnología en sus chips de la serie A para iPhones y iPads ejemplifica esta tendencia. Al apilar múltiples capas de circuitos, Apple mejora el rendimiento y la eficiencia sin aumentar el tamaño físico de los chips. De manera similar, Samsung integra estos circuitos integrados en sus procesadores Exynos para ofrecer un rendimiento superior en sus teléfonos inteligentes emblemáticos.

Las consolas de juegos como PlayStation 5 y Xbox Series X también se benefician de estos circuitos integrados, que ofrecen experiencias de juego inmersivas con gráficos avanzados y tiempos de carga más rápidos. Estas aplicaciones destacan cómo la demanda de electrónica de consumo avanzada está impulsando la adopción y la innovación de dichos productos, ampliando el crecimiento del mercado.

FACTORES RESTRICTIVOS

Los altos costos de fabricación y las preocupaciones sobre la gestión térmica impedirán el crecimiento del mercado

El mercado enfrenta varias restricciones que obstaculizan su crecimiento. Los altos costos de fabricación son una preocupación principal, ya que los complejos procesos involucrados en el apilamiento e integración de múltiples capas de circuitos requieren tecnología y materiales avanzados. Esto hace que estos circuitos integrados sean más caros en comparación con los circuitos integrados 2D tradicionales, lo que limita su adopción a aplicaciones de alta gama.

Los problemas de gestión térmica también plantean desafíos, ya que los circuitos densamente poblados generan una cantidad significativa de calor, lo que complica las soluciones de refrigeración y afecta la confiabilidad y el rendimiento. Además, las complejidades del diseño y las pruebas aumentan el tiempo y los recursos necesarios para el desarrollo, lo que dificulta la rápida adopción de estos circuitos integrados, particularmente en mercados sensibles a los costos y de gran volumen.

Análisis de segmentación del mercado de circuitos integrados 3D

Por análisis de tecnología

El segmento Through-Silicon Via (TSV) tiene la mayor participación debido a Necesidad de alta velocidad y gran ancho de banda

Por tecnología, el mercado se divide en Through-Silicon Via (TSV), embalaje 3D Fan-Out, embalaje 3D Wafer-Scale-Level Chip-Scale (WLCSP), circuitos integrados monolíticos 3D y otros.

Se espera que la tecnología Through-Silicon Via (TSV) tenga la participación más alta, representando el 30,20% en 2026. del mercado debido a su desempeño superior al permitir conexiones de alta velocidad y gran ancho de banda entre capas apiladas, reducir la latencia de la señal y mejorar la eficiencia energética. Los TSV también mejoran la compacidad y confiabilidad de estos circuitos integrados, lo que los hace ideales para aplicaciones avanzadas como informática de alto rendimiento y electrónica de consumo.

Se espera que los circuitos integrados 3D monolíticos crezcan al CAGR más alto del mercado durante el período de pronóstico debido a su capacidad de integrar múltiples capas de transistores en una sola oblea de silicio. Esta tecnología mejora significativamente el rendimiento, la eficiencia energética y la densidad, al tiempo que agiliza los procesos de fabricación y reduce los costos, lo que la hace cada vez más atractiva para aplicaciones de alto rendimiento y eficiencia energética.

Por análisis de componentes

El segmento de memoria 3D tiene la mayor participación debido a Necesidad creciente de almacenamiento y rendimiento

Por componentes, el mercado se clasifica en memorias 3D, LED, sensores, procesadores y otros.

La memoria 3D tiene la mayor proporción32,07%en 2026 el mercado debido a su capacidad para aumentar la densidad y el rendimiento del almacenamiento y al mismo tiempo reducir significativamente el consumo de energía. Esta tecnología es fundamental para aplicaciones de alta demanda, como centros de datos, teléfonos inteligentes e inteligencia artificial, donde las soluciones de memoria eficientes y compactas son esenciales.

Se espera que los procesadores crezcan al CAGR más alto debido a la creciente demanda de capacidades informáticas avanzadas en campos como la IA,aprendizaje automáticoy computación de alto rendimiento. La capacidad de esta tecnología para mejorar el rendimiento del procesador y la eficiencia energética al permitir interconexiones más compactas y de mayor ancho de banda impulsa este rápido crecimiento.

Por análisis de aplicaciones

Los segmentos de lógica y memoria lideran debido a la utilidad en diversas aplicaciones

Según la aplicación, el mercado se divide en integración de lógica y memoria, imágenes y optoelectrónica, MEMS y sensores, envases LED y otros.

Se espera que el segmento de integración de lógica y memoria tenga la participación más alta, representando el 36,08% en 2026.y CAGR, que ofrece mejoras significativas en el rendimiento y la eficiencia energética al permitir una transferencia de datos más rápida y reducir la latencia entre componentes. Esta integración es fundamental para aplicaciones comocentros de datos, IA y computación de alto rendimiento, donde el procesamiento de datos fluido y eficiente es esencial.

Las imágenes y la optoelectrónica ocupan la segunda mayor participación del mercado debido a la creciente demanda de sistemas de cámaras, sensores y pantallas avanzados en teléfonos inteligentes, dispositivos médicos y aplicaciones automotrices. La tecnología 3D IC mejora el rendimiento y la miniaturización de estos componentes, haciéndolos más eficientes y efectivos para imágenes de alta resolución y comunicación óptica.

Por análisis del usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de electrónica de consumo domina debido al aumento en la adopción de dispositivos

Por usuario final, el mercado se divide en electrónica de consumo, TI y Telecomunicaciones, automoción, sanidad, aeroespacial y defensa, industrial y otros.

La electrónica de consumo ocupa la mayor cuota de mercado debido a la gran demanda de componentes compactos, energéticamente eficientes y de alto rendimiento en dispositivos comoteléfonos inteligentes, tabletas y dispositivos portátiles. Esta tecnología satisface estas necesidades al ofrecer una potencia de procesamiento mejorada y un tamaño reducido, ideal para las características y funcionalidades avanzadas requeridas en la electrónica de consumo.

Se espera que el sector automotriz crezca al CAGR más alto del mercado debido a la creciente integración 3D de electrónica avanzada para la conducción autónoma, sistemas avanzados de asistencia al conductor (ADAS) y conectividad en el automóvil. Estos circuitos integrados mejoran el rendimiento y la eficiencia del espacio, que son fundamentales para gestionar los requisitos complejos y de alto rendimiento de los sistemas automotrices modernos.

PERSPECTIVAS REGIONALES

Según la geografía, el mercado global se estudia en cinco regiones: América del Norte, Europa, Asia Pacífico, Medio Oriente y África, y América del Sur.

North America 3D IC Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

América del norte dominó el mercado con una valoración de 7.370 millones de dólares en 2025 y se prevé que alcance los 8.340 millones de dólares en 2026. América del Norte tiene la mayor participación en el mercado debido a su fuerte presencia de empresas de tecnología líderes ysemiconductorfabricantes, como Intel, AMD y NVIDIA, que impulsan la innovación y la adopción de tecnologías IC avanzadas. La bien establecida industria de circuitos integrados 3D de la región, las importantes inversiones en I+D y la alta demanda de electrónica de consumo, centros de datos y aplicaciones de inteligencia artificial refuerzan aún más su dominio del mercado. Además, su sólida cadena de suministro y su ecosistema de alta tecnología respaldan la implementación y el desarrollo generalizados de dichas tecnologías. Se prevé que el mercado estadounidense alcance los 4.870 millones de dólares en 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Asia Pacífico

Asia Pacífico contribuyó con el 26,40% al mercado global en 2025, con una valoración de 5,14 mil millones de dólares, y se proyecta que alcance los 5,93 mil millones de dólares en 2026. Se espera que el mercado de circuitos integrados 3D de Asia Pacífico crezca al CAGR más alto debido a su sector de fabricación de productos electrónicos en rápida expansión y a la creciente adopción de tecnologías avanzadas. Los principales actores del mercado de semiconductores, como TSMC, Samsung y Sony, están invirtiendo fuertemente en la región, impulsando innovaciones y capacidades de producción. Además, la creciente demanda de productos electrónicos de consumo, incluidos teléfonos inteligentes y Internet de las cosas (IoT)dispositivos, en países como China, Corea del Sur y Japón, está impulsando el crecimiento de estos circuitos integrados. Se prevé que el mercado de Japón alcance los 1.380 millones de dólares en 2026, el mercado de China alcance los 1.740 millones de dólares en 2026 y el mercado de la India alcance los 1.110 millones de dólares en 2026.

Europa

El mercado europeo generó 3.580 millones de dólares en 2025, lo que representa el 18,40% del panorama del mercado mundial, y se espera que alcance los 4.030 millones de dólares en 2026. Europa tiene una participación significativa en el mercado debido a su fuerte énfasis en la innovación y la investigación avanzada de semiconductores. Actores clave como STMicroelectronics e Infineon Technologies impulsan el desarrollo y la implementación de tecnología en varios sectores. El enfoque de la región en industrias de alta tecnología, incluida la automatización industrial y automotriz, respalda una demanda sustancial de estos circuitos integrados avanzados. Además, las iniciativas y la financiación de la Unión Europea para el avance tecnológico y la transformación digital refuerzan la presencia de la región en el mercado. Se prevé que el mercado del Reino Unido alcance los 990 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 850 millones de dólares en 2026.

Medio Oriente y África

El mercado de Oriente Medio y África se valoró en 2.110 millones de dólares en 2025, capturando el 10,90% de los ingresos globales, y se estima que alcanzará los 2.410 millones de dólares en 2026. Se espera que Oriente Medio y África crezcan a la segunda CAGR más alta del mercado debido al aumento de las inversiones en infraestructura inteligente, automoción ytelecomunicaciones. La expansión de centros tecnológicos y proyectos de ciudades inteligentes, como los de Dubai y Johannesburgo, impulsa la demanda de tecnologías avanzadas de semiconductores. Además, las crecientes iniciativas gubernamentales y los esfuerzos de diversificación económica están respaldando la adopción de estos circuitos integrados para mejorar las capacidades tecnológicas locales y la transformación digital.

Sudamerica

Se espera que América del Sur crezca a la CAGR más baja del mercado debido a niveles relativamente más bajos de inversión en tecnología de semiconductores avanzada y una infraestructura tecnológica menos desarrollada en comparación con otras regiones. Las limitadas capacidades de fabricación local y la menor demanda de productos electrónicos de alto rendimiento también contribuyen a un crecimiento más lento en el sector.

El mercado en América Latina alcanzó los 1.260 millones de dólares en 2025, lo que representa el 6,50% de los ingresos totales del mercado, y se proyecta que alcance los 1.400 millones de dólares en 2026.

JUGADORES CLAVE DE LA INDUSTRIA

Actores clave lanzan nuevos productos para fortalecer el posicionamiento en el mercado

Los actores clave del mercado están lanzando nuevos productos para mejorar su posición en el mercado aprovechando los últimos avances tecnológicos, abordando diversas necesidades de los consumidores y manteniéndose por delante de los competidores. Priorizan la mejora de la cartera y las colaboraciones, adquisiciones y asociaciones estratégicas para fortalecer sus ofertas de productos. Estos lanzamientos de productos estratégicos ayudan a las empresas a mantener y aumentar su participación de mercado en una industria en rápida evolución.

Lista de las principales empresas de circuitos integrados 3D:

- Samsung(Corea del Sur)

- Compañía de fabricación de semiconductores de Taiwán (TSMC) (Taiwán)

- Microdispositivos avanzados, Inc.(A NOSOTROS.)

- Broadcom Inc. (EE. UU.)

- Micron Technology, Inc. (EE. UU.)

- Corporación NVIDIA (EE. UU.)

- Amkor Tecnología, Inc.(A NOSOTROS.)

- ASE Tecnología Holding Co., Ltd.(Taiwán)

- Corporación Toshiba (Japón)

- Qualcomm Incorporated (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- junio 2024- Ansys anunció la implementación de las API NVIDIA Omniverse para proporcionar a los diseñadores de IC 3D visualización en tiempo real de los resultados del solucionador de física. Esta iniciativa tenía como objetivo avanzar en el diseño de sistemas de semiconductores, mejorando aplicaciones como 5G/6G, IoT, AI/ML, computación en la nube yvehículos autónomos.

- abril 2024- Cadence Design Systems, Inc. y TSMC ampliaron su colaboración y anunciaron una gama de avances tecnológicos para acelerar el diseño en 3D-IC, nodos de proceso avanzados, diseño IP y fotónica. Esta asociación mejora el diseño de sistemas y semiconductores para aplicaciones de inteligencia artificial, automotrices, aeroespaciales, de hiperescala y móviles, lo que lleva a importantes logros tecnológicos recientes.

- abril 2024- Synopsys, Inc. anunció colaboraciones ampliadas de EDA e IP con TSMC, introduciendo un flujo de IC fotónico cooptimizado para mejorar la potencia y el rendimiento y flujos de diseño avanzados para IA, informática de alto rendimiento y aplicaciones móviles. Las herramientas de Synopsys están listas para los procesos TSMC N3/N3P y N2, con nuevas soluciones impulsadas por IA como Synopsys DSO.ai.

- marzo 2024- En GTC, NVIDIA lanzó más de dos docenas de nuevos microservicios, lo que permite a las empresas de atención médica aprovechar los avances de la IA generativa en cualquier plataforma en la nube. La suite comprende flujos de trabajo optimizados y modelos NVIDIA NIM AI con API estándar de la industria, lo que facilita la creación e implementación de aplicaciones nativas de la nube. Estos microservicios mejoran el lenguaje natural, las imágenes, el reconocimiento de voz, la generación, la predicción y la simulación de biología digital.

- marzo 2024- Advanced Semiconductor Engineering, Inc. amplió su plataforma VIPak para satisfacer la creciente demanda de incorporación de chips complejos en aplicaciones de IA. Esta extensión reduce el paso de interconexión chip-on-wafer de 40 μm a 20 μm utilizando tecnología avanzada de microbump. Estas nuevas soluciones admiten capacidades de empaquetado 2D, 2,5D y 3D, lo que permite una mayor creatividad y escalabilidad para los arquitectos.

- Noviembre 2023-Samsung Electronics lanzó su nueva tecnología de empaquetado de chips 3D, SAINT, para competir con TSMC. SAINT incluye tres variantes, SAINT S, SAINT D y SAINT L, destinadas a mejorar el rendimiento y la integración de memoria y procesadores para chips de alto rendimiento, incluidas aplicaciones de IA.

- noviembre 2023- La empresa de semiconductores AMD inauguró su mayor centro de diseño global en Bengaluru, marcando un hito en su compromiso de expandir la I+D y la ingeniería en India. El campus de 500.000 pies cuadrados albergaría a unos 3.000 ingenieros centrados en el desarrollo de tecnologías de semiconductores, incluido el apilamiento 3D, la inteligencia artificial y el aprendizaje automático.

COBERTURA DEL INFORME

El informe de mercado proporciona un análisis detallado del mercado y se centra en aspectos clave como las empresas líderes, los tipos de productos/servicios y las principales aplicaciones del producto. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR de13.30% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tecnología

Por componente

Por aplicación

Por usuario final

Por región

|

Preguntas frecuentes

Se prevé que el mercado alcance los 60.140 millones de dólares en 2034.

En 2025, el mercado estaba valorado en 19.460 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 13,30% durante el período previsto.

Por tecnología, el segmento Through-Silicon Via (TSV) lidera el mercado.

La creciente demanda de productos electrónicos de consumo avanzados es un factor clave que impulsa el crecimiento del mercado.

Samsung, Taiwan Semiconductor Manufacturing Company (TSMC), Advanced Micro Devices, Inc. y Broadcom Inc. son los principales actores del mercado.

América del Norte tiene la mayor cuota de mercado.

Por usuario final, se espera que la industria automotriz crezca con la CAGR más alta durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados