Taille, part et analyse de l’industrie du marché des métaux d’impression 3D, par technologie (fusion sur lit électrique, jet de liant, dépôt d’énergie direct et autres), par métal (aluminium, acier inoxydable, titane, nickel et autres), par application (aérospatiale et défense, automobile, soins de santé et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

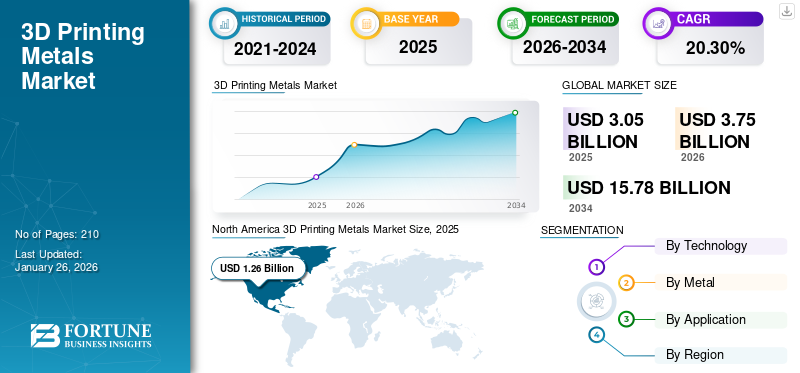

La taille du marché mondial des métaux d’impression 3D était évaluée à 3,05 milliards de dollars en 2025. Le marché devrait passer de 3,75 milliards de dollars en 2026 à 15,78 milliards de dollars d’ici 2034, avec un TCAC de 20,3 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des métaux d’impression 3D avec une part de marché de 41,30 % en 2025.

L'impression 3D de métaux, également connue sous le nom de fabrication additive métallique, est un processus qui crée des objets métalliques tridimensionnels en superposant de la poudre ou du fil métallique et en les fusionnant avec des sources de chaleur, telles que des lasers ou des faisceaux d'électrons. Cette technologie permet de réaliser des géométries complexes et des pièces personnalisées difficiles à produire avec les méthodes de fabrication traditionnelles. Sa capacité à réduire les déchets, à réduire les temps de production et à créer des composants légers mais solides stimule la croissance du marché. Des secteurs tels que l'aérospatiale, l'automobile et la santé adoptent cette technologie pour innover en matière de conception, améliorer les performances et potentiellement réduire les coûts à long terme.

La pandémie de COVID-19 a initialement perturbé le marché des métaux d’impression 3D, provoquant des problèmes de chaîne d’approvisionnement et une réduction de la demande dans des secteurs tels que l’aérospatiale. Cependant, cela a également stimulé l’innovation, l’impression 3D de métaux étant utilisée pour produire rapidement des équipements médicaux et des composants pour ventilateurs. Avec la reprise des économies, le marché a connu une nouvelle croissance. L’attention accrue portée à la résilience de la chaîne d’approvisionnement et à la fabrication localisée a stimulé l’adoption des technologies d’impression 3D des métaux.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES MÉTAUX DE L’IMPRESSION 3D

- Taille du marché en 2025 : 3,05 milliards de dollars

- Taille du marché en 2026 : 3,75 milliards de dollars

- Taille du marché prévue pour 2034 : 15,78 milliards de dollars

- TCAC : 20,3 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des métaux d’impression 3D avec une part de 41,30 % en 2025.

- Le segment de la fusion sur lit de poudre devrait détenir 60,27 % de la part de marché mondiale en 2026.

- Le segment du titane devrait représenter 62,93 % du marché mondial en 2026.

Amérique du Nord

L’Amérique du Nord était en tête du marché avec une valorisation de 1,26 milliard USD en 2025 et devrait atteindre 1,55 milliard USD en 2026, soutenue par d’importants investissements en R&D et l’adoption précoce de technologies de fabrication avancées.

Europe

L’Europe représentait 0,87 milliard de dollars en 2025 et devrait atteindre 1,06 milliard de dollars en 2026, portée par des industries aérospatiales et automobiles robustes et des initiatives favorables à l’Industrie 4.0.

Asie-Pacifique

L’Asie-Pacifique a généré 0,66 milliard de dollars en 2025 et devrait atteindre 0,83 milliard de dollars en 2026, soutenue par une industrialisation rapide et l’adoption croissante de la fabrication additive dans des secteurs clés.

NOUS.

Le marché devrait atteindre 1,18 milliard de dollars d’ici 2026, stimulé par la forte demande des secteurs de l’aérospatiale, de la défense, de l’automobile et de la fabrication de pointe.

Japon

Le marché devrait atteindre 0,24 milliard de dollars d’ici 2026, soutenu par l’adoption croissante de la fabrication additive métallique dans les applications aérospatiales, automobiles et de santé.

En savoir plus

Tendances du marché des métaux d’impression 3D

Expansion du marché des métaux d’impression 3D grâce aux implants personnalisés, aux outils chirurgicaux avancés et à l’innovation biomédicale dans les soins de santé

Le secteur de la santé crée d’énormes perspectives pour le marché des métaux d’impression 3D grâce à une variété d’applications critiques. Les implants personnalisés sont à l'avant-garde de cette croissance, commeimpression 3Dpermet la fabrication d’implants sur mesure en fonction de l’anatomie spécifique du patient. Cette personnalisation conduit à de meilleurs résultats dans les opérations orthopédiques, crâniennes et dentaires. De même, la technologie permet le développement de membres prothétiques et d’orthèses légers, durables et parfaitement ajustés, améliorant ainsi le confort et la fonction du patient.

L’impression 3D de métaux transforme l’industrie des outils chirurgicaux en permettant le développement rapide d’instruments chirurgicaux personnalisés ou spécialisés. Cela améliore la précision et l’efficacité chirurgicales, ce qui pourrait conduire à de meilleurs résultats pour les patients. La méthode accélère également le prototypage des dispositifs médicaux, réduisant ainsi les délais de mise sur le marché des innovations. Dans la recherche biomédicale, l’impression 3D permet le développement de structures complexes pour l’ingénierie tissulaire et les systèmes d’administration de médicaments, repoussant ainsi les limites des capacités de la science médicale.

Les applications dentaires constituent un autre domaine d'opportunité important, car l'impression 3D permet la fabrication précise de couronnes, de ponts et d'autresprothèses dentaires. En orthopédie, la technologie permet le développement d'implants de colonne vertébrale et d'articulations avec des architectures poreuses qui favorisent l'utilisation des métaux pour construire des modèles anatomiques spécifiques au patient, ce qui peut faciliter la planification chirurgicale et la formation médicale. L’Amérique du Nord a connu une croissance du marché des métaux d’impression 3D, passant de 678,9 millions de dollars en 2022 à 829,1 millions de dollars en 2023.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des métaux d’impression 3D

Composants légers, prototypage rapide et production à la demande dans l'industrie de l'aérospatiale et de la défense pour soutenir la croissance du marché

L’industrie de l’aérospatiale et de la défense est un moteur majeur du marché des métaux d’impression 3D, stimulant l’innovation et l’adoption d’une variété d’applications. La capacité de cette technologie à construire des composants complexes et légers est particulièrement importante dans ce secteur car elle réduit le poids des avions tout en améliorant le rendement énergétique et les performances dans les applications commerciales et de défense. Le prototypage rapide permet des itérations de conception et des tests de nouveaux composants plus rapides, ce qui réduit les cycles de développement de produits et les coûts.

De plus, l'impression 3D facilite la consolidation des pièces, où des assemblages complexes peuvent être repensés sous forme de pièces imprimées uniques, simplifiant ainsi les chaînes d'approvisionnement et réduisant le nombre de composants. Le secteur bénéficie également de la production de pièces détachées à la demande, ce qui réduit les coûts de stocks et les temps d'arrêt des avions. Les outils personnalisés, les composants avancés du système de propulsion et les pièces spécialisées pour satellites sont d'autres domaines dans lesquels l'impression 3D a un impact significatif.

Dans le secteur de la défense, la technologie est utilisée pour fabriquer des équipements spécialisés, des composants de véhicules et même des munitions, ce qui entraîne des avantages tactiques et des économies de coûts. Les exigences strictes du secteur aérospatial et militaire en matière de matériaux légers et de hautes performances et de géométries complexes en font un excellent candidat pour les technologies d’impression 3D des métaux, qui stimulent la croissance du marché et les percées technologiques dans l’ensemble de l’industrie.

FACTEURS DE RETENUE

Les coûts élevés, les matériaux limités et les défis de contrôle qualité limitent la croissance du marché des métaux d’impression 3D

La croissance du marché des métaux d’impression 3D est confrontée à plusieurs restrictions importantes malgré son potentiel et son adoption croissante. Les coûts d’investissement initiaux élevés pour les équipements et les matériaux restent un obstacle majeur, en particulier pour les petites et moyennes entreprises. Cet obstacle financier est aggravé par le besoin de formation et d’expertise spécialisées pour exploiter efficacement des systèmes d’impression 3D complexes. De plus, la gamme limitée de matériaux métalliques adaptés à l’impression 3D par rapport aux méthodes de fabrication traditionnelles limite l’applicabilité de la technologie dans certaines industries.

Les contrôles de qualité et les problèmes de cohérence posent également des problèmes, car les pièces métalliques imprimées en 3D peuvent présenter une variabilité de leurs propriétés mécaniques ou nécessiter un post-traitement important. Cela peut susciter des inquiétudes quant à la fiabilité, en particulier dans les applications critiques. De plus, la vitesse de production relativement lente de l’impression 3D de métaux par rapport aux techniques traditionnelles de production de masse limite son utilisation dans des scénarios de fabrication à grand volume. Les incertitudes réglementaires dans certains secteurs, notamment l’aérospatiale et le médical, peuvent également entraver une adoption généralisée, car les processus de certification des pièces imprimées en 3D sont encore en évolution.

Analyse de la segmentation du marché des métaux d’impression 3D

Par analyse technologique

Marché dominé par Power Bed Fusion en raison de son utilisation croissante dans l’industrie automobile

Sur la base de la technologie, le marché est classé en fusion sur lit électrique, jet de liant, dépôt d’énergie directe et autres.

Le segment de la fusion sur lit de poudre devrait détenir 60,27 % de la part de marché mondiale en 2026 et devrait enregistrer un taux de croissance significatif au cours de la période de prévision. La fusion sur lit de poudre offre une haute précision et est largement utilisée dans l’industrie automobile. La croissance de ce segment est tirée par la demande croissante de géométries complexes dans les industries à forte valeur ajoutée, par l'amélioration continue de la vitesse des processus et du volume de fabrication, ainsi que par l'adoption croissante d'applications de personnalisation de masse.

Le jet de liant gagne du terrain en raison de ses vitesses de construction plus rapides et de ses coûts inférieurs par rapport aux technologies PBF. Il est particulièrement adapté aux pièces de plus grande taille et à la production de volumes plus importants. Les facteurs de croissance du jet de liant comprennent l’intérêt croissant pour la production de pièces métalliques en grand volume, la baisse des coûts d’équipement et d’exploitation, ainsi que les progrès des technologies de liant et de frittage.

Par analyse des métaux

Le titane est dominé en raison de son rapport résistance/poids élevé, ce qui le rend précieux dans les industries aérospatiales

Basé sur le métal, le marché est classé en aluminium, acier inoxydable,titane, nickel et autres.

Le segment du titane devrait détenir la part la plus élevée du marché mondial, avec une contribution de 62,93 % à l’échelle mondiale en 2026. Le segment devrait afficher un TCAC de 21,71 % au cours de la période de prévision. Le titane présente un rapport résistance/poids élevé, ce qui le rend précieux dans l'industrie aérospatiale, où la réduction du poids tout en maintenant l'intégrité structurelle est cruciale. La biocompatibilité du titane a conduit à son adoption généralisée dans le domaine médical, notamment pour les implants et les prothèses. La possibilité de créer des pièces en titane complexes et personnalisées grâce à l'impression 3D a révolutionné des secteurs tels que la santé et l'aérospatiale, contribuant à une demande importante en titane.

Aluminiuma gagné du terrain sur le marché de l’impression 3D en raison de ses propriétés légères et de sa résistance à la corrosion. Le segment devrait détenir 12 % de part de marché en 2025. Ces métaux sont particulièrement appréciés dans des secteurs tels que l’aérospatiale, l’automobile et la fabrication de biens de consommation. Ce coût relativement faible de la poudre d’aluminium par rapport à d’autres poudres métalliques a contribué à son adoption croissante dans les processus de fabrication additive.

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Marché dominé par l’aérospatiale et la défense en raison des progrès technologiques et des innovations

En termes d’applications, le marché est segmenté en aérospatiale et défense, automobile, soins de santé et autres.

Le segment de l’aérospatiale et de la défense devrait détenir la plus grande part du marché des métaux d’impression 3D, capturant 27,73 % en 2026. Le segment devrait enregistrer un TCAC de 20,63 % au cours de la période de prévision. Cette industrie utilise la fabrication additive pour produire des composants légers complexes, des prototypes et des pièces de rechange. La capacité de créer des géométries complexes et de réduire le poids des pièces est particulièrement précieuse dans la conception d’avions et d’engins spatiaux. Les facteurs de croissance comprennent la demande croissante d'avions économes en carburant, le besoin de prototypage et de tests rapides et le potentiel de production de pièces de rechange à la demande dans des sites éloignés.

L'industrie automobile exploite les métaux imprimés en 3D pour le prototypage, l'outillage et la production de composants spécialisés. Le segment devrait acquérir 29 % de part de marché en 2025. Cette technologie permet des itérations de conception plus rapides, une réduction du poids des véhicules et la création de pièces complexes qui améliorent les performances. La croissance de ce segment est tirée par la poussée des véhicules électriques etvéhicules hybrides, le besoin de voitures plus légères et plus économes en carburant et la tendance à la personnalisation de masse sur le marché automobile.

APERÇU RÉGIONAL

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

North America 3D Printing Metals Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L’Amérique du Nord a dominé le marché avec une valorisation de 1,26 milliard de dollars en 2025 et devrait atteindre 1,55 milliard de dollars en 2026. La domination de la région s’explique par des investissements substantiels dans la recherche et le développement, une forte présence d’acteurs clés du marché et l’adoption précoce de technologies de fabrication avancées. Les secteurs robustes de l’automobile et de la défense de la région contribuent également à la croissance du marché. Les facteurs clés incluent les initiatives gouvernementales soutenant la fabrication additive et une base industrielle bien établie. Le marché américain devrait atteindre 1,18 milliard de dollars d’ici 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Asie-Pacifique

Le marché de l’Asie-Pacifique a généré 0,66 milliard de dollars en 2025, soit 21,80 % du paysage du marché mondial, et devrait atteindre 0,83 milliard de dollars en 2026. La région de l’Asie-Pacifique connaît la croissance la plus rapide du marché. La région devrait devenir le troisième marché en importance, avec une valeur de 665,9 millions de dollars en 2025. La Chine, le Japon et la Corée du Sud mènent cette croissance avec une industrialisation rapide et une adoption croissante de technologies de fabrication avancées. Les secteurs en expansion de l’aérospatiale, de l’automobile et de la santé de la région contribuent largement à l’expansion du marché. La disponibilité des matières premières et la baisse des coûts de production rendent également cette région attractive pour le développement du marché. Le marché japonais devrait atteindre 0,24 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,38 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,07 milliard USD d'ici 2026.

Europe

En 2025, l'Europe représentait 0,87 milliard de dollars, soit 28,60 % du marché mondial, et devrait atteindre 1,06 milliard de dollars en 2026. Elle présente le deuxième TCAC à croissance la plus rapide de 19,41 % au cours de la période de prévision. Des pays comme l’Allemagne, le Royaume-Uni et la France sont à l’avant-garde de l’adoption des technologies d’impression 3D sur métaux. Les solides industries aérospatiales et automobiles de la région sont les principaux moteurs de la croissance du marché. Les entreprises européennes ont été particulièrement innovantes dans le développement de nouvelles poudres métalliques et de technologies d’impression 3D. La région bénéficie également de politiques gouvernementales favorables favorisantIndustrie 4.0initiatives et pratiques de fabrication durables. Le marché britannique devrait atteindre 0,25 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,33 milliard de dollars d'ici 2026 et que la France devrait détenir 134,66 millions de dollars en 2025.

l'Amérique latine

En 2025, l'Amérique latine détenait 5,30 % du marché mondial, atteignant une valorisation de 0,16 milliard de dollars, et devrait atteindre 0,2 milliard de dollars en 2026. En Amérique latine, des pays comme le Brésil et le Mexique connaissent une adoption accrue dans leurs industries automobile et aérospatiale. Le secteur manufacturier en croissance de la région et la prise de conscience croissante des avantages de la fabrication additive stimulent l’expansion du marché.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique représentaient 0,09 milliard de dollars en 2025, soit 2,90 % de la part de marché mondiale, et devraient atteindre 0,11 milliard de dollars en 2026. La région du Moyen-Orient et de l’Afrique est un marché émergent. Les pays du CCG, en particulier les Émirats arabes unis et l’Arabie saoudite, investissent dans les technologies de fabrication additive dans le cadre de leurs stratégies de diversification économique. L’Arabie saoudite devrait atteindre 53,46 millions de dollars en 2025. L’industrie pétrolière et gazière de la région explore l’impression 3D de métaux pour produire des pièces de rechange et réduire les coûts de stocks. En Afrique, l'Afrique du Sud est en tête en matière d'adoption, notamment dans les secteurs de l'automobile et de l'aérospatiale. Alors que le marché est encore en développement, l’utilisation de l’impression 3D sur métaux pour les applications de soins de santé suscite un intérêt croissant dans la région.

ACTEURS CLÉS DE L'INDUSTRIE

Les acteurs clés adopteront des stratégies de croissance commerciale organique et inorganique pour maintenir leur domination sur le marché

Les principaux acteurs du marché se concentrent sur l’expansion de leurs portefeuilles de produits par le biais de la R&D, en investissant dans des installations de fabrication de pointe et en formant des partenariats stratégiques. Ils acquièrent également des entreprises innovantes, développent des solutions spécifiques à l’industrie et améliorent l’intégration des logiciels. Les efforts de développement durable incluent des programmes de recyclage des poudres métalliques. Les entreprises proposent des services de formation et d’assistance pour faciliter l’adoption de la technologie. Ces initiatives visent à renforcer les positions sur le marché, à stimuler l'innovation et à répondre à la demande croissante dans diverses industries, en particulier les secteurs de l'aérospatiale, de la santé et de l'automobile.

LISTE DES PRINCIPALES ENTREPRISES DE MÉTAUX D’IMPRESSION 3D :

- EOS GmbH (Allemagne)

- Solutions SLM (Allemagne)

- Métal de bureau, Inc.(NOUS.)

- Additif GE (États-Unis)

- Systèmes 3D, Inc.(NOUS.)

- Xi'an Bright Laser Technologies Co., Ltd.(Chine)

- Stratasys (États-Unis)

- Velo3D, Inc.(NOUS.)

- TRUMPF (États-Unis)

- Shanghai Hanbang United 3D Tech Co., Ltd. (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- avril 2024:EOS a introduit l'EOS Aluminium AlSi10Mg dans sa gamme de produits responsables. L'entreprise s'engage à réduire l'impact climatique de l'industrie manufacturière. EOS Aluminium AlSi10Mg contient au moins 30 % de matières premières recyclées.

- Février 2024: EOS a annoncé la disponibilité commerciale et le développement réussi du nouveau matériau EOS CopperAlloy CuNi30. Le matériau offre des performances et des propriétés supérieures avec une combinaison de ductilité et de haute résistance.

- novembre 2023: Nikon SLM Solutions et Materialise s'associent pour développer et construire des processeurs pour les imprimantes 3D de Nikon, en les intégrant dans la plateforme CO-AM de Materialise. Cette collaboration vise à améliorer la fabrication additive métallique, en offrant aux fabricants des options de personnalisation.

- octobre 2023: EOS a annoncé l'ajout du nouvel EOS Aluminium Al5X1. Il s'agit d'un alliage d'aluminium spécialement conçu pour la fabrication additive (FA) à un coût compétitif par rapport à d'autres alliages d'aluminium présentant des propriétés d'allongement et de résistance similaires.

- juillet 2022: EOS a introduit quatre nouveaux matériaux métalliques pour la fabrication additive pour le système métallique EOS M 290, qui comprend un acier à outils, deuxacier inoxydable, et un alliage de nickel. Ces matériaux sont utilisés dans des conditions extrêmes, des environnements difficiles et à des températures élevées.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché. Il se concentre sur des aspects clés, tels que les entreprises leaders, les métaux, la technologie et l'application du produit. En plus de cela, il offre un aperçu du marché et des tendances actuelles du secteur et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, il englobe plusieurs facteurs contribuant à la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD) et volume (kilotonne) |

|

Taux de croissance |

TCAC de 20,3 % de 2026 à 2034 |

|

Segmentation |

Par technologie

|

|

Par métal

|

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 3,05 milliards de dollars en 2025 et qu’elle devrait atteindre 15,78 milliards de dollars d’ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 1,26 milliard de dollars.

Enregistrant un TCAC de 20,3%, le marché affichera une croissance constante au cours de la période de prévision.

Les principales technologies comprennent la fusion sur lit de poudre, le jet de liant, le dépôt d’énergie directe et l’extrusion de métal. Le PBF est largement utilisé pour sa précision et la qualité de ses pièces, tandis que le jet de liant gagne en popularité en raison de son évolutivité et de ses coûts réduits.

Le titane, l'aluminium, l'acier inoxydable, le nickel et les alliages spéciaux font partie des métaux les plus couramment utilisés. Le titane est populaire dans l'aérospatiale et la santé pour son rapport résistance/poids, tandis que l'aluminium est connu pour sa légèreté et sa résistance à la corrosion.

L'aérospatiale et la défense sont en tête de l'adoption en raison du besoin de composants légers et complexes. Parmi les autres secteurs clés figurent l’automobile, les soins de santé (en particulier les implants et les outils chirurgicaux) et l’électronique grand public.

L’Amérique du Nord est le plus grand marché, tiré par de solides industries de l’aérospatiale et de la défense. L’Asie-Pacifique est la région qui connaît la croissance la plus rapide en raison d’une industrialisation rapide et de l’augmentation des investissements technologiques dans des pays comme la Chine et le Japon. L'Europe joue également un rôle important avec des pôles d'innovation en Allemagne et en France.

La croissance est alimentée par la demande croissante de pièces légères et complexes, de prototypage rapide, de personnalisation, de production à la demande et d'investissements croissants dans la fabrication de pointe dans les secteurs de l'aérospatiale, de l'automobile et de la médecine.

Les principales entreprises du marché comprennent EOS GmbH, SLM Solutions, Desktop Metal, GE Additive, 3D Systems, Velo3D, TRUMPF et Xi-an Bright Laser. Ces acteurs se développent grâce à l’innovation, aux acquisitions et aux collaborations stratégiques.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés