Taille du marché des chipsets 5G, part et analyse de l'industrie, par type (circuit intégré spécifique à une application (ASIC), circuit intégré à radiofréquence (RFIC), circuit intégré à ondes millimétriques (IC à ondes millimétriques), circuit intégré cellulaire), par fréquence (sous-6 GHz, 26-39 GHz et supérieur à 39 GHz), par type de déploiement (smartphone/tablettes, véhicules connectés, appareils connectés, dispositifs de passerelle Broadb et d'accès), par secteur vertical (énergie et Services publics, fabrication, informatique et télécommunications, médias et divertissement, transport e

APERÇUS CLÉS DU MARCHÉ

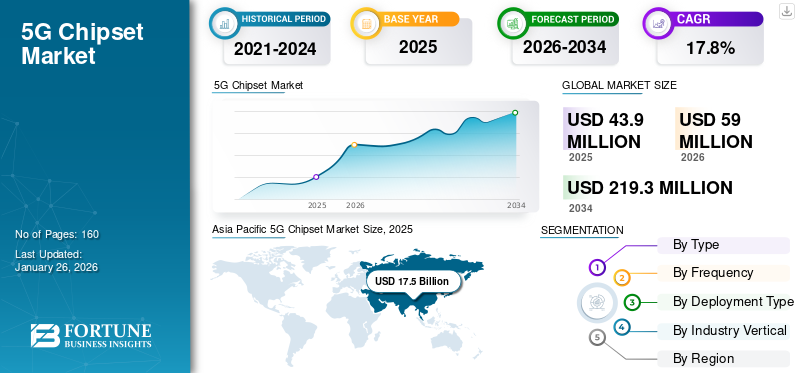

La taille du marché mondial des chipsets 5G était évaluée à 43,9 milliards USD en 2025 et devrait passer de 59 milliards USD en 2026 à 219,3 milliards USD d’ici 2034, avec un TCAC de 17,8 % au cours de la période de prévision. L’Asie-Pacifique dominait le marché mondial avec une part de 40 % en 2025.

Le chipset 5G est un chipset de connectivité dédié haut de gamme de nouvelle génération. Ce chipset est conçu pour transporter et transférer des données Internet à haut débit avec un réseau à faible latence. Le chipset réseau de cinquième génération a une latence inférieure à celle des chipsets LTE existants de 4e génération (4G/ 4,5G/ 4,9G). De plus, les chipsets 5G sont capables d’offrir une vitesse de transfert de données 10 à 100 fois supérieure et une efficacité supérieure à celle de la technologie existante, stimulant ainsi la croissance du marché. En outre, cette solution peut facilement étendre la fréquence opérationnelle de l’Internet haut débit sans fil existant. En outre, il est développé pour offrir des performances élevées aux appareils connectés, ce qui améliore l'expérience utilisateur, la connectivité et l'efficacité opérationnelle globale dans tous les secteurs verticaux de l'industrie. La demande croissante de haut débit et de faible latence Infrastructures 5Gest responsable de la croissance du marché. De plus, ces chipsets sont largement utilisés dans l’électronique grand public tels que les smartphones, les tablettes, les ordinateurs portables et autres appareils connectés, ce qui est responsable de la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des chipsets 5G PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 43,9 milliards USD

- Taille du marché en 2026 : 59,0 milliards USD

- Taille du marché prévue pour 2034 : 219,3 milliards USD

- TCAC : 17,8 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des chipsets 5G avec une part de 40,0 % en 2025.

- Le segment des circuits intégrés spécifiques aux applications (ASIC) devrait détenir une part de 38,52 % en 2026.

- Le segment 26-39 GHz devrait représenter 68,32 % du marché mondial en 2026.

Asie-Pacifique

L'Asie-Pacifique est restée le principal marché régional en 2025 et devrait atteindre 23,8 millions de dollars en 2026.

Amérique du Nord

L'Amérique du Nord représentait 28,5 % du chiffre d'affaires mondial en 2025 et devrait atteindre 16,9 millions de dollars en 2026.

Europe

L'Europe a conquis 23,0 % du marché mondial en 2025 et devrait atteindre 13,4 millions de dollars en 2026.

NOUS.

Aux États-Unis, le marché devrait atteindre 13,5 milliards de dollars en 2026, soutenu par de solides investissements dans les télécommunications et par une pénétration croissante des appareils 5G.

Japon

Japon Le marché devrait atteindre 5,1 milliards de dollars en 2026, alimenté par les initiatives en cours de déploiement de la 5G et la demande croissante de technologies connectées.

En savoir plus

L’industrie verticale de l’électronique et des semi-conducteurs a été considérablement affectée en raison de la croissance exponentielle des cas de COVID-19 partout dans le monde. Diverses autorités gouvernementales du monde entier ont imposé des confinements mondiaux, ce qui affecte considérablement la culture du travail au bureau dans de nombreux secteurs. Cependant, après la COVID, la plupart des entreprises ont commencé à mettre en œuvre des technologies émergentes telles que l'intelligence artificielle et leInternet des objets. Ainsi, de manière concluante, le confinement mondial a forcé les gens à rester chez eux pendant le COVID-19, ce qui a accru le concept de travail à domicile et d’apporter son propre appareil. Ce facteur est responsable de l’augmentation de la demande de chipsets compatibles 5G sur le marché mondial.

- Par exemple, en mai 2021, Qualcomm Inc., un fournisseur de solutions de télécommunications et de réseaux, a lancé un nouveau système de modem-RF Qualcomm 315 5G IoT. Cet appareil compatible avec le chipset 5G est spécialement conçu pour optimiser les performances des appareils IoT dans l'industrie des utilisateurs finaux.

Tendances du marché des chipsets 5G

Utilisation croissante d'appareils de pointe dans divers secteurs verticaux de l'industrie Stimule la prolifération du marché

La numérisation incluant des technologies de pointe haut de gamme telles que l'Internet industriel des objets,automatisation industrielle, et l’intelligence artificielle a élargi l’impact de la révolution numérique à l’échelle mondiale. En outre, les gouvernements de pays en développement comme l’Inde, le Brésil et l’Afrique s’efforcent de formuler des politiques favorables aux consommateurs pour une adoption harmonieuse des nouvelles technologies. De telles politiques sont également lancées pour aider les fabricants à établir des installations de production dans leur pays afin de réduire les coûts de fabrication en accordant des subventions et des programmes tels que des programmes d'incitations liées aux bénéfices (PLI). Le fonctionnement transparent d’une technologie de pointe nécessite une connexion Internet à haut débit et à faible latence, ce qui peut être obtenu grâce aux chipsets compatibles 5G. De plus, ces chipsets 5G sont fréquemment utilisés dans les véhicules hybrides électriques et connectés pour la communication en temps réel de véhicule à véhicule et de véhicule à piéton. La communication en temps réel dans les véhicules automobiles réduit les risques de collision et d'accident. En outre, le passage des unités de fabrication à l'Industrie 4.0 a fait augmenter la demande de machines connectées via des chipsets IoT et 5G qui fournissent des données de fonctionnement des machines aux opérateurs pour une manipulation et un fonctionnement efficaces des machines. Cette tendance à l’intégration technologique vise à maintenir et à accroître les revenus du marché des chipsets 5G à long terme.

Facteurs de croissance du marché des chipsets 5G

Demande croissante de réseau 5G à haut débit et à faible latencepour faciliter l’escalade du marché

Après le COVID, la pénétration d’Internet dans les petites zones urbaines et rurales augmente de façon exponentielle en raison du changement de modèle opérationnel vers le travail à domicile. Par conséquent, le besoin d’une connectivité Internet rapide et la base croissante de consommateurs des entreprises de réseaux à large bande ont fait augmenter la demande d’Internet de cinquième génération ou de technologie 5G. Cependant, après la pandémie, la 5G a pris le contrôle de l’industrie des smartphones avec une faible latence et un réseau stable, ce qui a permis aux revenus de croître de manière exponentielle pour l’industrie des chipsets 5G.

- Par exemple, en octobre 2022, Telecom-Talk, un forum de discussion sur les télécommunications, a publié un rapport d'enquête. Selon ce rapport, l'utilisateur d'appareils intelligents passe 312 minutes/jour sur des appareils intelligents 5G aux États-Unis, soit 37 minutes/jour de plus que les utilisateurs d'appareils intelligents 4G. Il indique également qu’aux États-Unis, le pourcentage d’utilisateurs de smartphones 5G est passé de 41 % à 63 % entre 2021 et 2022.

En outre, l’utilisation croissante de l’Internet des objets et des appareils connectés a entraîné une demande croissante pour la technologie de réseau 5G, responsable de la pénétration croissante des processeurs et chipsets compatibles 5G sur le marché mondial. Ainsi, les chipsets 5G sont des composants importants de divers appareils compatibles 5G tels que les MODEM, les routeurs,téléphones intelligents, ordinateurs portables et stations de base Internet. Les chipsets 5G sont de plus en plus utilisés dans différents appareils électroniques grand public. Ainsi, l’utilisation croissante des processeurs et des chipsets 5G dans les appareils électroniques grand public stimule le marché mondial.

FACTEURS DE RETENUE

Le coût élevé des chipsets pour entraver la croissance du marché

Le processeur et le chipset 5G des produits électroniques grand public sont près de 50 % supérieurs à ceux des chipsets existants basés sur la technologie 4G. Ce prix élevé des chipsets 5G réduit la marge de diverses entreprises manufacturières de biens de consommation telles que Xiaomi, Samsung, Apple et autres. Par exemple, en janvier 2020, une enquête réalisée par la principale agence de presse Mint a montré que le prix d'un processeur et d'un chipset 5G fabriqués par deux grands fabricants, Qualcomm et Mediatek, est de 60 à 80 dollars plus élevé que celui des chipsets 4G existants. Dans cette enquête, il a également été constaté que si les spécifications techniques du chipset augmentent, le prix augmente également proportionnellement à ces spécifications. Ainsi, l'augmentation du prix des chipsets a entraîné une augmentation du coût du produit final, comme les smartphones et les ordinateurs portables, de sorte que la plupart du temps, les fabricants de smartphones préfèrent les chipsets 4G pour les appareils économiques. Le coût plus élevé des chipsets est responsable d’entraver l’expansion du marché mondial.

Analyse de la segmentation du marché des chipsets 5G

Analyse par type

Le segment ASIC a dominé le marché en 2024 en raison de sa taille et de sa forme compactes

En fonction du type, le marché est classé en circuits intégrés spécifiques à une application (ASIC), circuits intégrés à radiofréquence (RFIC), circuits intégrés à ondes millimétriques (IC à ondes millimétriques), circuits intégrés cellulaires (IC cellulaire) et autres.

Le segment des circuits intégrés spécifiques à une application (ASIC) devrait dominer le marché avec une part de 38,52 % en 2026. Cela est dû à ses avantages uniques, tels qu’être très petit et léger, ce qui rend finalement le système compact. En outre, le coût du circuit intégré spécifique à une application (ASIC) est comparativement inférieur à celui des autres alternatives.

En outre, le circuit intégré à radiofréquence (RFIC) et le circuit intégré à ondes millimétriques (IC à ondes millimétriques) continuent de suivre les mêmes tendances au cours de la période de prévision.

Cependant, le cellulaireCircuit intégréLe segment (IC cellulaire) affiche le TCAC le plus élevé dans la chronologie de prévision. La demande croissante de circuits intégrés cellulaires (CI cellulaires) dans les smartphones et les tablettes pour obtenir une faible latence et une connectivité à haut débit est un facteur clé contribuant à la croissance de ce segment.

Par analyse de fréquence

Le segment 26-39 GHZ sera en tête en raison d'une utilisation accrue dans le secteur de l'informatique et des télécommunications

En fonction de la fréquence, le marché est classé en Sub-6 GHZ, 26-39 GHZ et au-dessus de 39 GHz.

Le segment 26-39 GHZ a généré des revenus importants en 2024. Le segment 26-39 GHZ devrait dominer le marché, contribuant à hauteur de 68,32 % à l'échelle mondiale en 2026. L'utilisation croissante des chipsets 26-39 GHZ dans les secteurs de l'automobile, de l'informatique et des télécommunications pour transférer un volume élevé de données est un facteur clé attribué à l'expansion du marché.

Cependant, on estime que le segment 26-39 GHZ générera le TCAC le plus élevé au cours de la période de prévision. De plus, Sub-6GHz suit les mêmes tendances au cours de l’année de prévision. Il peut transporter plus de données que la gamme 2,4 GHZ, car les spectres inférieurs à 6 disposent de plus d'espace pour transporter les données.

En outre, le segment supérieur à 39 GHZ suit la même tendance sur le marché en raison de son utilisation croissante dans le secteur de l'énergie et des services publics.

Par analyse de type de déploiement

Le segment des smartphones/tablettes détiendra une part dominante en raison de l'utilisation intensive des processeurs de nouvelle génération

En fonction du type de déploiement, le marché est classé en smartphones/tablettes, véhicules connectés, appareils connectés, passerelles d'accès haut débit et autres.

Le segment des smartphones/tablettes a généré des revenus importants en 2024 et devrait suivre cette tendance au cours de la période de prévision, en raison de l'utilisation fréquente de chipsets réseau de nouvelle génération dans les smartphones et les tablettes. Le segment des smartphones/tablettes devrait dominer le marché, avec une contribution mondiale de 33,91 % en 2026.

En outre, le segment des véhicules connectés a généré le deuxième chiffre d’affaires le plus élevé du marché en raison de la forte pénétration de la technologie hybride haut de gamme dans l’industrie automobile.

Cependant, le segment d’appareils correspondant a enregistré le TCAC le plus élevé du marché au cours de la période de prévision. Cela est dû à la pénétration croissante des technologies émergentes, telles que l’Internet des objets et l’automatisation industrielle, dans diverses industries, qui stimulent la croissance du marché.

Par analyse verticale de l’industrie

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

En raison de la forte pénétration de la technologie 5G, le secteur informatique et des télécommunications occupe une position importante

Sur la base du secteur vertical, le marché est classé en énergie et services publics, fabrication, informatique et télécommunications, médias et divertissement, transport et logistique, électronique grand public, soins de santé et autres.

Le segment informatique et télécommunications a généré les revenus les plus élevés en 2024, en raison de la forte pénétration de la technologie de réseau 5G dans le secteur industriel de l’informatique et des télécommunications. En outre, les segments de l'électronique grand public et des médias et divertissements ont suivi la même tendance du marché et ont généré respectivement le deuxième et le troisième chiffre d'affaires le plus élevé. Cela est dû à l’utilisation croissante de l’infrastructure 5G dans les smartphones pour les unités de jeu haut de gamme pour le streaming en direct. Le segment de l’électronique grand public devrait dominer le marché, avec une contribution mondiale de 33,02 % en 2026.

Dans l’industrie manufacturière, le réseau 5G est largement utilisé pour augmenter les contacts machine à machine (M2M) afin d’améliorer la communication, ce qui est responsable de la croissance des chipsets 5G. Cependant, on estime que le secteur de l’électronique grand public générera le TCAC le plus élevé au cours de la période de prévision. De plus, en raison de l’adoption progressive de la technologie, les segments de la santé, de la fabrication, du transport et de la logistique, entre autres, affichent une croissance modérée sur le marché.

APERÇU RÉGIONAL

Asia Pacific 5G Chipset Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

L’Asie-Pacifique détenait une part importante et dominera la part de marché mondiale des chipsets 5G dans les années à venir. En 2025, l'Asie-Pacifique détenait 40,00 % du marché mondial, atteignant une valorisation de 17,5 millions de dollars, et devrait atteindre 23,8 millions de dollars en 2026. La disponibilité adéquate d'unités de fabrication de processeurs et de chipsets avancés et d'installations de recherche et développement modernes dans les pays en développement, tels que la Chine, le Japon, la Corée du Sud, Taiwan et Singapour, est un facteur clé contribuant à cette croissance. En outre, les pays émergents, comme l’Inde, l’Australie et les pays d’Asie du Sud-Est, jouent un rôle essentiel dans la croissance du marché régional. L'Inde et Singapour se concentrent sur l'augmentation du nombre d'unités de fabrication d'appareils compatibles 5G. Ils agrandissent également les installations de fabrication de chipsets et de processeurs dans le pays. Par exemple, en octobre 2022, selon la publication « Economic Times », les usines de smartphones 5G en Inde ont augmenté leur capacité de fabrication de 2 à 200 unités après le lancement du service 5G en Inde. Ces facteurs ci-dessus incitent les investisseurs mondiaux en Inde à démarrer leurs unités de fabrication, propulsant ainsi la croissance du marché. Le marché japonais est évalué à 5,1 milliards de dollars d’ici 2026 et le marché indien à 3,4 milliards de dollars d’ici 2026.

La Chine détient une part importante du marché grâce à la disponibilité d’acteurs clés de premier plan

La Chine domine le marché des chipsets, en raison de la disponibilité d’installations modernes et avancées de fabrication de processeurs et de chipsets dans le pays. En outre, la Chine se concentre continuellement sur la recherche et le développement de la technologie 5G haut de gamme. De plus, la Chine compte de nombreux acteurs clés de premier plan sur le marché, ce qui devrait stimuler la croissance du marché. Le marché chinois est évalué à 11,3 milliards de dollars d’ici 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L’Asie-Pacifique domine le marché mondial. Cela est dû à la disponibilité d’unités de fabrication avancées de microprocesseurs, de plaquettes et de chipsets. Taïwan, la Chine, la Corée du Sud, Singapour et le Japon sont les principaux fournisseurs de semi-conducteurs et de chipsets pour les petites et moyennes industries sur le marché mondial. En outre, les pays d’Océanie et d’Asie du Sud-Est, comme l’Indonésie, la Malaisie, les Philippines et le Vietnam, se concentrent sur l’augmentation de la mise en œuvre de la technologie 5G dans leurs pays respectifs, ce qui est également responsable de la croissance du marché.

Amérique du Nord

L’Amérique du Nord représentait 12,5 millions de dollars en 2025, soit 28,50 % de la part de marché mondiale, et devrait atteindre 16,9 millions de dollars en 2026. En Amérique du Nord, les États-Unis ont généré les revenus les plus importants en 2023 en raison de la présence d’acteurs clés dans le pays. De plus, le gouvernement fédéral des États-Unis encourage continuellement la pénétration et la mise en œuvre du réseau 5G dans le pays. However, Canada is showing the highest CAGR in the forecast period, owing to the increasing investment of foreign players in 5G technology and manufacturing of 5G-enabled devices in the country. En outre, le Mexique renforce également sa position et crée des opportunités lucratives pour la croissance du marché des chipsets 5G en adoptant diverses stratégies commerciales. Le marché américain est évalué à 13,5 milliards de dollars d’ici 2026.

Europe

Le marché européen était évalué à 10,1 millions de dollars en 2025, soit 23,00 % du chiffre d'affaires mondial, et devrait atteindre 13,4 millions de dollars en 2026. En Europe, l'Allemagne possède l'usine de fabrication la plus avancée et la plus moderne de la région. Par conséquent, il domine le marché en générant les revenus les plus élevés. Cependant, l’Allemagne affiche le TCAC le plus élevé au cours de la période de prévision. Le reste de l’Europe, le Royaume-Uni et l’Italie suivent la même tendance et génèrent respectivement les deuxième et troisième revenus du marché. Cependant, l’Espagne et la France affichent une croissance de marché graduelle et modérée. De plus, l'Europe comprend la plupart des pays développés et la pénétration des réseaux 5G dans ces pays, comme la Suède, la Hongrie, l'Italie et la Moldavie, est très élevée, ce qui crée un besoin d'appareils haut de gamme compatibles 5G. Le marché britannique est évalué à 2,3 milliards de dollars d'ici 2026, tandis que le marché allemand est évalué à 4,3 milliards de dollars d'ici 2026.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique ont contribué pour environ 1,3 million de dollars au marché mondial en 2025, soit une part de 3,00 %, et devraient atteindre 1,7 million de dollars en 2026. Au Moyen-Orient et en Afrique, en raison de la moindre concentration des autorités gouvernementales sur la mise en œuvre de la technologie 5G et la fabrication de plaquettes, de processeurs et de chipsets au Moyen-Orient, en Afrique et en Amérique du Sud, la croissance dans cette région est modérée. Cependant, l’Arabie saoudite, les Émirats arabes unis et le Brésil se concentrent sur le développement de l’industrie de la fabrication de semi-conducteurs, qui affiche une croissance significative sur le marché.

l'Amérique latine

La région Amérique latine a conquis 5,60 % du marché mondial en 2025, générant 2,4 millions de dollars de revenus, et devrait atteindre 3,1 millions de dollars en 2026.

ACTEURS CLÉS DE L'INDUSTRIE

La technologie Qualcomm détient une part de marché importante grâce à ses installations avancées de recherche et de développement

Qualcomm Technology détenait une part de marché importante en 2024. Cela est dû à l'accent mis par l'entreprise sur la recherche et le développement de solutions 5G. C’est également le principal fournisseur de chipsets et de solutions 5G d’autres fabricants de produits électroniques grand public. En outre, Broadcom, Qualcomm Technologies, Inc., Unisoc Communications, Inc., Intel Corporation, Samsung Electronics Co., Ltd., Xilinx Inc., Mediatek Inc., Qorvo Infineon Technologies AG, Huawei Technologies Co., Ltd. et d'autres ont adopté diverses stratégies de croissance du marché et des entreprises telles que des partenariats, des collaborations, des acquisitions et des lancements de produits pour faire face à une concurrence massive sur le marché. En outre, cette organisation s'est concentrée sur l'expansion de ses unités commerciales dans divers pays, ce qui est utile pour le développement de produits diversifiés selon les exigences des clients. De plus, la croissance continue de la technologie 5G est responsable du développement du marché.

Liste des principales entreprises de chipsets 5G :

- Qualcomm Technologies, Inc.(NOUS.)

- Broadcom (États-Unis)

- Unisoc Communications, Inc.(Chine)

- Médiatek Inc.(Taïwan)

- Intel Corporation (États-Unis)

- Samsung Electronics Co., Ltd. (Corée du Sud)

- Huawei Technologies Co., Ltd. (Chine)

- Qorvo (États-Unis)

- Xilinx Inc. (États-Unis)

- Infineon Technologies AG (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- novembre 2023 – Mediatek a lancé son chipset Dimensity 8300 compatible 5G, basé sur la technologie de processus 4 nm de deuxième génération de TSMC. Il dispose d'un processeur octa-core comprenant quatre Arm Cortex A715 et A510.

- novembre 2023 –Qualcomm a annoncé son expansion mondiale avec son dernier système RF de modem 5G Snapdragon X35 5G à chipset redcap qui permettra aux appareils 5G plus petits et les plus rentables de se connecter et d'explorer les capacités de la 5G.

- septembre 2023 –Qualcomm, l'un des principaux fabricants de processeurs mobiles, a annoncé un accord avec le géant de la technologie Apple. L’accord portait sur la fourniture de systèmes RF de modem Snapdragon 5G pour le lancement des smartphones en 2024.

- Septembre 2023–Le système de modem RF Qualcomm Snapdragon X75 5G atteint une vitesse de liaison montante de 200 Mbps avec un spectre 5G de seulement 35 MHz. Qualcomm, en collaboration avec Samsung, a annoncé que les entreprises avaient réalisé la première liaison montante 5G simultanée au monde.

- Septembre 2023–Mediatek, l'un des principaux fabricants de chipsets, a fabriqué son premier chipset à partir de la technologie de processeur TSMC 3 nm en réalisant la production en série du système phare Dimensity on Chip (SoC).

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché mondial et se concentre sur des aspects cruciaux tels que les principales entreprises, les types de produits/services et les principales industries d’utilisation finale de l’électronique imprimée et flexible. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs contribuant à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 17,8 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

Par fréquence

Par type de déploiement

Par industrie verticale

Par région

|

Questions fréquentes

Le marché devrait atteindre 219,3 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 43,9 milliards de dollars.

Le marché devrait croître à un TCAC de 17,8 % au cours de la période de prévision.

Le sous-segment informatique et télécommunications du segment vertical de l’industrie devrait connaître le TCAC le plus élevé au cours de la période de prévision.

L’augmentation de la demande de réseaux 5G à haut débit et à faible latence stimule le marché.

Qualcomm Technologies, Inc., Broadcom, Intel Corporation, Unisoc Communications, Inc., Samsung Electronics Co., Ltd., Mediatek Inc., Xilinx Inc., Huawei Technologies Co., Ltd., Qorvo Infineon Technologies AG et d'autres sont les principales entreprises du marché.

L’Asie-Pacifique devrait détenir la part de marché la plus élevée.

Par application, l’enseignement supérieur devrait croître avec un TCAC remarquable au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.