Taille, part et analyse de l’industrie du marché de l’accès sans fil fixe 5G, par offre (matériel et services), par fréquence de fonctionnement (sub-6 GHz, mmWave 24 à 39 GHz et mmWave au-dessus de 39 GHz), par type de démographie (urbain, semi-urbain/banlieue et rural), par utilisateur final (résidentiel, commercial/PME, industriel et gouvernement/secteur public) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

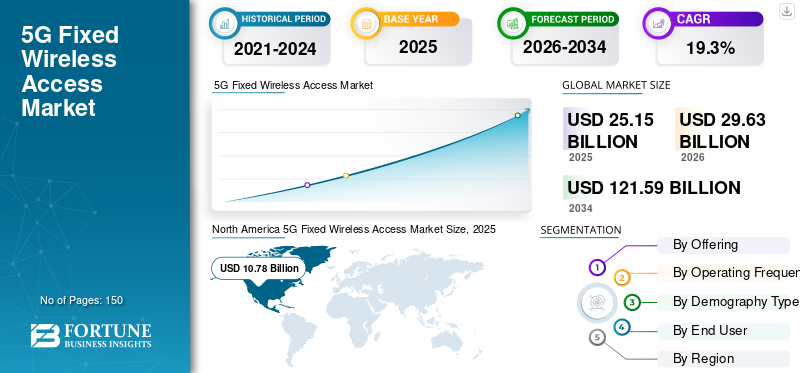

La taille du marché mondial de l’accès sans fil fixe 5G était évaluée à 25,15 milliards USD en 2025. Le marché devrait passer de 29,63 milliards USD en 2026 à 121,59 milliards USD d’ici 2034, avec un TCAC de 19,3 % au cours de la période de prévision. L’Amérique du Nord dominait le marché mondial avec une part de marché de 42,86 % en 2025.

L'accès fixe sans fil (FWA) 5G offre une connectivité haut débit fixe aux consommateurs et aux entreprises en utilisant une technologie cellulaire basée sur les réseaux cellulaires 5G, au lieu de l'infrastructure filaire traditionnelle, telle que la fibre ou le câble. Il permet le déploiement rapide et rentable de services haut débit de haute qualité. Il est particulièrement avantageux pour les zones résidentielles situées dans des zones où le développement de services haut débit filaires serait trop coûteux ou peu pratique. La croissance du marché est tirée par la demande croissante de haut débit, l’expansion rapide des réseaux 5G et l’amélioration des performances des appareils 5G et des CPE.

En outre, de nombreux acteurs clés du secteur, tels que Telefonaktiebolaget LM Ericsson, Nokia, Samsung Electronics, Huawei Technologies Co., Ltd. et ZTE Corporation, opérant sur le marché, se concentrent sur l'expansion rapide du réseau en utilisant le spectre de bande moyenne, les offres CPE subventionnées et groupées, la tarification du haut débit basée sur la vitesse, les partenariats avec les fournisseurs d'appareils et le ciblage des segments résidentiels et PME mal desservis pour étendre rapidement l'adoption par les abonnés.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DE L’IA GÉNÉRATIVE

L’utilisation croissante de l’IA générative entraîne des exigences de performances plus élevées pour la 5G FWA

IA générativeaméliore le FWA 5G en augmentant la demande de performances haut débit plus élevées et plus cohérentes à la maison et dans les petits bureaux, en particulier là où la fibre est limitée, car les assistants IA et les applications multimodales conduisent à une utilisation en amont plus importante et à des attentes de latence plus strictes. À mesure que la demande de données de liaison montante via les solutions d’IA augmente, les fournisseurs de services de télécommunications sont davantage incités à améliorer leurs réseaux 5G avec une capacité supplémentaire, ce qui leur permet de maximiser la monétisation des opportunités haut débit haut de gamme grâce à des forfaits haut débit différenciés. De plus, à mesure que l'IA continue de créer une expérience utilisateur plus intelligente et d'améliorer l'expérience utilisateur des CPE grâce à l'intelligence artificielle intégrée aux appareils, les CPE feront preuve d'une fiabilité accrue et subiront moins d'appels d'assistance lorsqu'ils seront utilisés conjointement avec des solutions à forte intensité d'IA. Enfin, alors que l'IA pousse le traitement des données à la « périphérie » du réseau, FWA constitue une option très intéressante pour les entreprises souhaitant fournir du haut débit à des sites distants ou temporaires qui nécessitent un accès rapide et à faible coût. Par exemple,

- En 2025, Nokia déclare qu’une adoption plus large des applications d’IA actuelles pourrait entraîner une croissance du trafic de liaison montante de plus de 50 %, soulignant pourquoi la capacité de liaison montante devient une priorité de planification et d’investissement.

TENDANCES DU MARCHÉ DE L’ACCÈS SANS FIL FIXE 5G

L’utilisation croissante de modèles de tarification basés sur la vitesse et à plusieurs niveaux par les opérateurs alimente la croissance du marché

Alors que de plus en plus d’opérateurs proposent des produits 5G FWA similaires avec des offres de vitesse comparables, le principal différenciateur de la 5G FWA est devenu la façon dont les consommateurs comparent le haut débit. Un consommateur compare généralement les vitesses annoncées, ainsi que la fiabilité, d'un service haut débit. Par conséquent, les opérateurs sont passés de l’utilisation du modèle traditionnel consistant à offrir plusieurs niveaux (groupes de données) à une offre à plusieurs niveaux basée sur la vitesse. Cette approche aide également les opérateurs à monétiser les mises à niveau de capacité en facturant davantage pour les niveaux de vitesse plus élevés tout en orientant les gros utilisateurs vers des forfaits correspondant à la capacité du réseau dans chaque zone de couverture. Il améliore la clarté pour le client au point d'achat, réduit les factures-surprises et les plaintes liées à la limitation, et prend en charge une meilleure gestion du réseau, car la demande peut être façonnée par une conception par niveaux plutôt que uniquement par des plafonds de données stricts.

Dans l'ensemble, en faisant évoluer la solution FWA vers une offre à plusieurs niveaux de vitesse, cela peut aider les consommateurs à avoir davantage l'impression que leur produit FWA est un « vrai » service haut débit, et cela peut renforcer la conversion des consommateurs du haut débit DSL et câble, en particulier sur les marchés où la fibre n'est pas proposée ou

disponible. Par exemple,

- En juin 2025, Ericsson a signalé que 51 % des CSP mondiaux proposant des offres FWA incluent des options basées sur la vitesse, contre 40 % en juin 2024, confortant l'idée selon laquelle les opérateurs monétisent des performances différenciées à mesure que de nouveaux types de trafic se développent.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La demande croissante de connexion rapide et de connectivité de sauvegarde pour les PME stimule la croissance du marché

L'adoption rapide de la 5G FWA par les petites et moyennes entreprises (PME) est due à la rapidité avec laquelle les PME peuvent activer ce service lorsqu'elles s'étendent sur de nouveaux sites, ouvrent des sites temporaires ou déménagent dans un nouveau. Au lieu d'avoir à attendre des semaines pour une installation filaire, la capacité plus rapide des PME à utiliser ce service a un impact direct sur leur capacité à générer des revenus immédiatement lorsque Postes Canada ouvre de nouveaux emplacements. En outre, en raison du risque de courtes pannes de service Internet entraînant des perturbations dans les systèmes de points de vente, les commandes en ligne, le service client et les outils logiciels basés sur le cloud des PME, de nombreuses PME achètent également des services 5G FWA comme connexion secondaire.

Les services de sauvegarde Internet sans fil sont cruciaux pour les PME afin d'atténuer les risques commerciaux inhérents à ces pannes. Pour répondre à cette demande croissante, les opérateurs télécoms ont développé des packages plug-and-play spécialement conçus pour ces applications « internet de secours », installables en quelques minutes seulement. En tant que tel, il existe désormais un plus large éventail de cas d'utilisation pour ces connexions rapides et produits de basculement, non seulement pour les ménages, mais également pour les PME qui ont besoin d'une continuité de service et de délais d'installation accélérés. Cela devrait stimuler la croissance du marché de l’accès fixe sans fil 5G dans les années à venir.

Par exemple,

- En mars 2024, AT&T a introduit Internet Air for Business, déclarant que les entreprises peuvent configurer le service sans fil fixe en quelques minutes et qu'il est disponible dans tout le pays, prenant directement en charge le pilote « connexion rapide ».

RESTRICTIONS DU MARCHÉ

Les limitations du spectre et les aspects économiques du déploiement peuvent entraver la croissance du marché

Les limitations du spectre et les aspects économiques du déploiement entravent le marché de la 5G FWA, car les opérateurs ont besoin d'un spectre de bande moyenne large et contigu pour fournir des vitesses haut débit constantes à plusieurs foyers à partir de chaque cellule. Sur les marchés où le spectre de bande moyenne est limité, fragmenté ou coûteux, les opérateurs peuvent être contraints soit de limiter le déploiement des services FWA, soit d'investir massivement pour soutenir la densification de leurs réseaux et atténuer la congestion. L'augmentation du nombre de mises à niveau de sites, la nécessité de construire des installations de liaison supplémentaires et la nécessité d'acheter du spectre supplémentaire créent des coûts supplémentaires par connexion pour un opérateur, ce qui rend plus difficile pour lui de fixer un prix FWA comparable à celui de la fibre ou du câble, ce qui est généralement leur meilleure option pour un service à un prix compétitif. Par conséquent, les opérateurs emploient généralement des stratégies de déploiement prudentes, ce qui entraîne un ralentissement de la croissance du marché dans les régions où le spectre de bande moyenne est limité.

OPPORTUNITÉS DE MARCHÉ

Expansion rapide des réseaux 5G moyenne bande permettant des performances de qualité haut débit pour créer des opportunités lucratives de croissance du marché

La croissance rapide du spectre de bande moyenne, comme les bandes 2,5 GHz et C, constituera une excellente opportunité pour l'accès fixe sans fil (FWA), car elle offre la bonne combinaison de couverture et de capacité pour fournir au haut débit fixe la stabilité et la sensation de « fibre » nécessaires. Il a un débit et une capacité sectorielle bien supérieurs à ceux du bas débit ; par conséquent, un opérateur peut connecter un plus grand nombre de foyers à chaque cellule tout en fournissant des vitesses constantes. La bande médiane a également une empreinte plus grande que mmWave ; par conséquent, les opérateurs sont en mesure d'augmenter rapidement leur empreinte FWA avec le coût le plus bas pour les foyers adoptés. À mesure que les unités de réseau moyenne bande continuent de se densifier, de nouvelles bandes passantes de canaux deviennent disponibles et les opérateurs peuvent désormais promouvoir en toute confiance des niveaux de produits à plus haut débit, étendre les cartes d'éligibilité et accroître leur base d'abonnés sans affecter l'expérience des utilisateurs mobiles.

Analyse de segmentation

En offrant

Les revenus récurrents de la connectivité ont alimenté la domination des services sur le marché

Sur la base de l'offre, le marché est divisé en matériel et services.

Les services représentaient la plus grande 5Gmarché de l'accès fixe sans filpart en 2025 et devraient croître au TCAC le plus élevé de 20,1 % au cours de la période de prévision. Cela est dû au fait que la 5G FWA génère des revenus mensuels récurrents sur le haut débit tout au long de la vie du client. En revanche, les ventes de matériel sont essentiellement ponctuelles et souvent subventionnées ou groupées avec le service. À mesure que le nombre d'abonnés évoluait rapidement, les revenus cumulés de connectivité, de forfaits de données et de services gérés ont augmenté beaucoup plus rapidement que les revenus des équipements autonomes dans les locaux du client (CPE).

Le matériel devrait croître à un TCAC modéré au cours de la période de prévision. Cela est dû au fait que l'augmentation des abonnements 5G FWA continue de stimuler la demande de CPE intérieurs et extérieurs, mais la baisse des prix des appareils et les subventions généralisées des opérateurs limitent la croissance globale des revenus du matériel.

Par fréquence de fonctionnement

Une large couverture et un déploiement rentable ont renforcé la domination des bandes inférieures à 6 GHz dans la 5G FWA

En fonction de la fréquence de fonctionnement, le marché est classé en sous-6 GHz, mmWave 24 à 39 GHz et mmWave au-dessus de 39 GHz.

En 2025, le segment Sub-6 GHz dominait le marché mondial. Cette bande présente le rapport le plus avantageux entre une portée étendue et un bon niveau de pénétration fiable du signal en intérieur, ce qui en fait une solution très efficace pour fournir un accès sans fil à large bande (BWA) à grande échelle via les réseaux 5G. Sa densité de sites et son coût de déploiement inférieurs à ceux de mmWave ont permis aux opérateurs d'étendre rapidement la disponibilité du service dans les zones urbaines, suburbaines et rurales.

Le segment mmWave au-dessus de 39 GHz devrait croître au TCAC le plus élevé de 23,4 % au cours de la période de prévision, car les opérateurs le déploient de plus en plus dans les zones urbaines denses et les sites d'entreprises où une capacité ultra élevée et des vitesses de classe gigabit sont requises et peuvent être économiquement justifiées.

Par type de démographie

Une infrastructure de réseau dense et une forte demande ont propulsé la domination urbaine dans la 5G FWA

En fonction du type de démographie, le marché est divisé en urbain, semi-urbain/banlieue et rural.

Le segment urbain détenait une part de marché dominante en 2025. Les zones urbaines ont des densités de population élevées, sont les plus grandes consommatrices de données et contiennent le plus grand nombre de sites 5G, offrant une évolutivité et des performances constantes pour l'accès sans fil fixe (FWA) 5G. En outre, les opérateurs ont ciblé les zones urbaines pour générer rapidement des revenus à partir de la capacité 5G déjà déployée et pour concurrencer les services haut débit traditionnels proposés par les câblodistributeurs et les fournisseurs historiques.

Le segment rural devrait croître au TCAC le plus élevé de 20,9 % au cours de la période de prévision, car la 5G FWA offre une alternative plus rapide et plus rentable à la fibre pour étendre la couverture haut débit dans les endroits mal desservis et difficiles d'accès.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

La forte demande de haut débit domestique a renforcé le leadership résidentiel sur le marché

En fonction de l’utilisateur final, le marché est classé en secteurs résidentiel, commercial/PME, industriel et gouvernemental/public.

Le secteur résidentiel devrait détenir une part de marché dominante au cours de la période de prévision. Cela est dû à la forte demande de connectivité Internet haut débit à domicile pour le streaming, le travail à distance, les jeux et les services numériques dans les zones où les options de haut débit filaire sont limitées. Les opérateurs ont également commercialisé de manière agressive la 5G FWA en tant que solution haut débit domestique principale ou alternative, favorisant ainsi son adoption à grande échelle par les ménages.

Le secteur industriel devrait croître au TCAC le plus élevé de 22,1 % au cours de la période de prévision. Les fabricants, les centres logistiques et les sites énergétiques adoptent de plus en plus la 5G FWA pour une connectivité rapide des sites, une prise en charge des réseaux privés et des liens de sauvegarde fiables dans les opérations numériques.

Perspectives régionales du marché de l’accès fixe sans fil 5G

Par géographie, le marché est classé en Amérique du Nord, Amérique du Sud, Europe, Moyen-Orient, Afrique et Asie-Pacifique.

Amérique du Nord

North America 5G Fixed Wireless Access Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la plus grande part de marché de l’accès sans fil fixe 5G en 2024, évaluée à 7,93 milliards USD, et a conservé cette part de leader en 2025, avec une valeur de 10,78 milliards USD. Le marché en Amérique du Nord devrait croître, à mesure que les opérateurs américains font de la 5G FWA un produit haut débit domestique grand public, ainsi que le déploiement rapide de réseaux à spectre moyen bande pour accroître l'éligibilité aux services et prendre en charge des niveaux de vitesse plus élevés. Cela permet d'avoir la plus grande base installée au monde pour les abonnés FWA et présente le taux de croissance des revenus le plus rapide de toutes les grandes zones géographiques. Par exemple,

- Les trois principaux fournisseurs FWA américains, dont AT&T, T-Mobile et Verizon, ont atteint 14,7 millions de clients FWA après avoir ajouté 1,04 million d'abonnés au troisième trimestre 2025.

Ces facteurs jouent un rôle important dans la croissance du marché.

Marché américain de l’accès sans fil fixe 5G

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 9,39 milliards de dollars en 2026, ce qui représente environ 31,7 % des ventes mondiales d’accès sans fil fixe (FWA) 5G.

[versPZOy480a]

Europe

L'Europe devrait enregistrer un taux de croissance de 18,7 % dans les années à venir, le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 7,07 milliards de dollars d'ici 2026. Le marché connaît une croissance significative dans la région, tirée par l'adoption croissante de la 5G FWA par les opérateurs comme moyen rapide et abordable de fournir un haut débit dans les zones où les déploiements de fibre optique sont lents ou coûteux, ainsi que pour garantir le respect des objectifs de connectivité de la Décennie numérique.

Marché de l'accès sans fil fixe 5G au Royaume-Uni

Le marché britannique en 2026 est estimé à environ 1,32 milliard de dollars, ce qui représente environ 4,5 % des revenus mondiaux de l'accès fixe sans fil 5G.

Marché allemand de l’accès sans fil fixe 5G

Le marché allemand de la 5G FWA devrait atteindre environ 1,39 milliard de dollars en 2026, ce qui équivaut à environ 4,7 % des ventes mondiales d’accès sans fil fixe 5G.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 6,96 milliards de dollars en 2026 et assurer la position de troisième plus grande région du marché. Cela est dû aux vastes marchés basés sur la population qui adoptent la 5G FWA comme alternative plus rapide à la fibre pour l’accès haut débit domestique. Ericsson prévoit qu'environ 50 % du total des connexions FWA mondiales seront situées dans la région Asie-Pacifique d'ici 2031, en raison de la dynamique de déploiement importante de la région.

La croissance de ce marché est soutenue par la solide commercialisation de la 5G FWA dans des régions comme l’Inde. En 2024, on estime que les appareils utilisés pour la 5G FWA seront compatibles à au moins 86 % avec la 5G, et de nombreuxtélécommunicationsles entreprises offrent à leurs clients la possibilité d’utiliser les services haut débit fixe 5G pour générer des revenus pour leur investissement réseau. Dans la région, l’Inde et la Chine devraient chacune atteindre respectivement 0,94 milliard de dollars et 1,48 milliard de dollars en 2026.

Marché japonais de l’accès sans fil fixe 5G

Le marché japonais de la 5G FWA en 2026 est estimé à environ 1,32 milliard de dollars, ce qui représente environ 4,5 % des revenus mondiaux de l'accès sans fil fixe 5G. Cela est dû au fait que les opérateurs exploitent des réseaux 5G denses pour fournir un haut débit domestique de haute qualité et une connectivité de secours dans les zones urbaines, où la demande d'un Internet haut débit fiable reste forte malgré une infrastructure fibre optique mature.

Marché chinois de l’accès sans fil fixe 5G

Le marché chinois de la 5G FWA devrait être l’un des plus importants au monde, avec des revenus estimés à environ 1,48 milliard de dollars en 2026, soit environ 5,0 % des ventes mondiales de la 5G FWA.

Marché indien de l’accès sans fil fixe 5G

Le marché indien de la 5G FWA en 2026 est estimé à environ 0,94 milliard de dollars, ce qui représente environ 3,2 % des revenus mondiaux de la 5G FWA.

Amérique du Sud

L’Amérique du Sud devrait connaître une croissance modérée dans cet espace de marché au cours de la période de prévision. Le marché sud-américain devrait atteindre une valeur de 1,30 milliard de dollars en 2026. Cela est dû au fait que les opérateurs utilisent FWA pour étendre rapidement une couverture haut débit abordable dans les périphéries urbaines mal desservies et les zones rurales où le déploiement de la fibre optique est lent et coûteux.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique devraient atteindre 1,70 milliard de dollars en 2026 et devraient croître à un rythme significatif dans les années à venir. Étant donné que la 5G FWA permet une expansion rapide du haut débit dans les zones dotées d’une infrastructure de ligne fixe limitée, elle aide les opérateurs à combler les lacunes en matière de connectivité sans engager de lourds investissements dans la fibre. En outre, les initiatives croissantes de numérisation,ville intelligenteLes projets et la demande croissante d’Internet haut débit parmi les ménages et les PME accélèrent l’adoption de la 5G FWA dans toute la région. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 0,54 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Concentrez-vous sur l’expansion du portefeuille de produits par les principaux acteurs pour propulser les progrès du marché

Le marché mondial 5G FWA a une structure de marché semi-consolidée, avec des acteurs de premier plan tels que Telefonaktiebolaget LM Ericsson, Nokia, Samsung Electronics, Huawei Technologies Co., Ltd. et ZTE Corporation détenant des positions importantes sur le marché. Le leadership de ces sociétés est soutenu par des initiatives stratégiques continues, notamment l'expansion de la radio 5G et des portefeuilles de base, le développement de CPE (équipements dans les locaux du client) 5G FWA avancés et l'optimisation de la capacité du réseau pour prendre en charge la connectivité fixe à large bande. Les acteurs du marché collaborent également activement avec les opérateurs de télécommunications, les fournisseurs de chipsets et les fournisseurs de services cloud pour améliorer la fiabilité des services, permettre des offres haut débit basées sur la vitesse et accélérer les déploiements commerciaux à grande échelle. Par exemple,

- En juin 2025, Ericsson a signé un accord de services gérés pluriannuel avec Bharti Airtel pour gérer les opérations du réseau pan-indien, y compris 5G FWA, signalant des partenariats stratégiques entre opérateurs pour renforcer la prestation de services et l'efficacité opérationnelle.

Parmi les autres acteurs notables du marché mondial figurent NEC Corporation, Fujitsu, Cisco Systems, Inc., Qualcomm Technologies, Inc. et Ciena. Ces entreprises devraient se concentrer sur le lancement de nouveaux produits, les solutions améliorées de transport et de liaison 5G, l'optimisation du réseau pilotée par logiciel et les capacités de service et de support à long terme pour renforcer leur positionnement concurrentiel et étendre leur empreinte mondiale au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES D'ACCÈS SANS FIL FIXE 5G PROFILÉES

- Téléphonie mobile LM Ericsson(Suède)

- Nokia(Finlande)

- Samsung Électronique(Corée du Sud)

- Huawei Technologies Co., Ltd. (Chine)

- Société ZTE (Chine)

- NEC Corporation (Japon)

- Fujitsu (Japon)

- Cisco Systems, Inc.(NOUS.)

- Qualcomm Technologies, Inc.(NOUS.)

- Ciena (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2025 :Indra a annoncé avoir terminé les tests de bout en bout et la mise en œuvre opérationnelle du péage V2X sur l'I-485 de Caroline du Nord, le positionnant comme une référence routière en direct pour les cas d'utilisation de péage connecté et de sécurité. Le communiqué souligne également l'intention de déployer un corridor complet, renforçant ainsi le passage d'une infrastructure de démonstration à une infrastructure prête à être déployée.

- Octobre 2025 :Nokia vise une présence élargie des produits FWA 5G en Inde, avec des lancements prévus de FWA à ondes millimétriques d'ici six mois, s'alignant sur plusieurs accords de marché et une volonté de faire évoluer les solutions haut débit d'entreprise et hyperscaler.

- Mars 2025 :Fujitsu s'est associé à Rakuten Mobile pour déployer des unités radio développées par Fujitsu alors que Rakuten accélère l'expansion de sa couverture 5G Sub6 en 2025. Le déploiement améliore la portée et la capacité du réseau, permettant des performances haut débit plus cohérentes pour les services, y compris 5G FWA.

- Février 2025 :Samsung Electronics s'est associé à USCELL pour améliorer son service d'accès sans fil fixe 5G aux États-Unis à l'aide de la technologie mmWave et RAN virtualisée, prenant en charge des vitesses haut débit plus rapides dans la région médio-atlantique.

- Mai 2024 :Cisco Meraki a présenté ses premiers dispositifs d'accès sans fil fixes autonomes 5G, les Meraki MG52 et MG52E, conçus pour faire évoluer la connectivité 5G sécurisée pour les sites professionnels. Cisco a également présenté ces passerelles comme un moyen de connecter plus rapidement les succursales au haut débit principal ou de basculement, s'alignant directement sur l'adoption de la 5G FWA pour les entreprises et les PME.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 19,3 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par offre, fréquence d'exploitation, type de démographie, utilisateur final et région |

|

En offrant |

· Matériel · Services |

|

Par fréquence de fonctionnement |

· Sous-6 GHz · mmWave 24 à 39 GHz · mmWave au-dessus de 39 GHz |

|

Par type de démographie |

· Urbain · Semi-urbain/banlieue · Rural |

|

Par utilisateur final |

· Résidentiel · Commercial/PME · Industriel · Gouvernement/secteur public |

|

Par région |

· Amérique du Nord (par offre, fréquence d'exploitation, type de démographie, utilisateur final et pays) o États-Unis (par utilisateur final) o Canada (par utilisateur final) o Mexique (par utilisateur final) · Amérique du Sud (par offre, fréquence d'exploitation, type de démographie, utilisateur final et pays) o Brésil (par utilisateur final) o Argentine (par utilisateur final) o Reste de l'Amérique du Sud · Europe (par offre, fréquence d'exploitation, type de démographie, utilisateur final et pays) o Royaume-Uni (par utilisateur final) o Allemagne (par utilisateur final) o France (par utilisateur final) o Italie (par utilisateur final) o Espagne (par utilisateur final) o Russie (par utilisateur final) o Benelux (par utilisateur final) o Pays nordiques (par utilisateur final) o Reste de l'Europe · Moyen-Orient et Afrique (par offre, fréquence d'exploitation, type de démographie, utilisateur final et pays) o Turquie (par utilisateur final) o Israël (par utilisateur final) o GCC (par utilisateur final) o Afrique du Nord (par utilisateur final) o Afrique du Sud (par utilisateur final) o Reste du Moyen-Orient et de l'Afrique · Asie-Pacifique (par offre, fréquence d'exploitation, type de démographie, utilisateur final et pays) o Chine (par utilisateur final) o Inde (par utilisateur final) o Japon (par utilisateur final) o Corée du Sud (par utilisateur final) o ASEAN (par utilisateur final) o Océanie (par utilisateur final) o Reste de l'Asie-Pacifique |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 25,15 milliards de dollars en 2025 et devrait atteindre 121,59 milliards de dollars d'ici 2034.

En 2025, la valeur du marché en Amérique du Nord s'élevait à 10,78 milliards de dollars.

Le marché devrait afficher un TCAC de 19,3 % au cours de la période de prévision 2026-2034.

En termes d'utilisateur final, le segment résidentiel devrait dominer le marché.

La demande croissante de connexions rapides et de connectivité de secours pour les PME stimule la croissance du marché.

Telefonaktiebolaget LM Ericsson, Nokia, Samsung Electronics, Huawei Technologies Co., Ltd. et ZTE Corporation sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés