Taille, part et analyse de l’industrie du marché des aberromètres et des systèmes de topographie, par type (Aberromètre {Aberromètre Hartmann-Shack, Aberromètre Tscherning et Aberromètre à traçage de rayons} et systèmes de topographie {Système de réflexion à disque Placido, système d’imagerie Scheimpflug et système de fente de balayage}), par indication (hypermétropie, myopie, astigmatisme et autres), par utilisateur final (hôpitaux, Cliniques ophtalmologiques et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

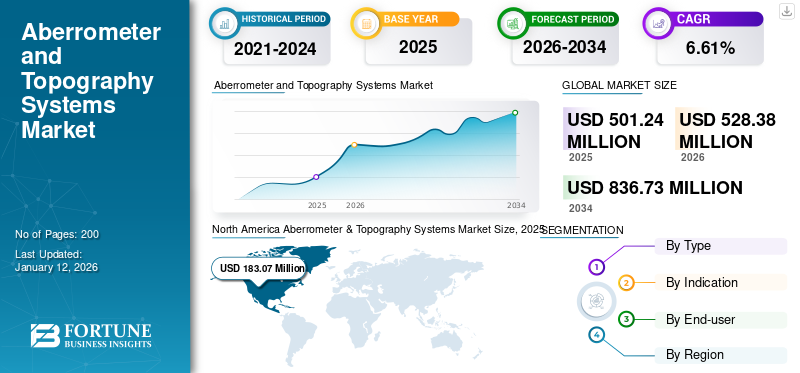

La taille du marché mondial des systèmes d’aberromètre et de topographie était évaluée à 501,24 millions de dollars en 2025. Le marché devrait passer de 528,38 millions de dollars en 2026 à 836,73 millions de dollars d’ici 2034, avec un TCAC de 6,61 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des aberromètres et des systèmes topographiques avec une part de marché de 17,59 % en 2025.

L'aberromètre et la topographie cornéenne sont des technologies essentielles en ophtalmologie, fournissant des données essentielles pour diagnostiquer et traiter diverses déficiences visuelles. L'aberromètre est utilisé pour mesurer les aberrations optiques de l'œil, c'est-à-dire les imperfections dans la façon dont la lumière est réfractée par le système optique de l'œil, y compris la cornée et le cristallin, qui peuvent affecter la qualité de la vision. La topographie cornéenne, également appelée photokératoscopie ou vidéokératographie, est une technique d'imagerie sophistiquée et non invasive utilisée pour cartographier la courbure et la forme de la cornée afin de diagnostiquer et de gérer diverses affections oculaires.

La croissance du marché des systèmes d’aberromètre et de topographie est tirée par la prévalence croissante des déficiences visuelles et des maladies oculaires telles que l’astigmatisme et la cataracte. Cette charge croissante stimule la demande de solutions de diagnostic telles que les aberromètres et les systèmes topographiques.

- Par exemple, selon l’article publié par le National Center for Biotechnology Information (NCBI) en février 2023, l’astigmatisme représentait une prévalence globale estimée à 40,0 % chez les adultes dans les régions de l’Organisation mondiale de la santé, notamment les Amériques, l’Asie du Sud-Est, l’Afrique, l’Europe, la Méditerranée orientale et le Pacifique occidental.

Les principaux acteurs du marché comprennent Carl Zeiss Meditec AG, Topcon Corporation, Alcon Inc. et d'autres, qui se concentrent sur la mise en œuvre de diverses stratégies de croissance pour augmenter la demande de leurs produits à l'échelle mondiale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des aberromètres et des systèmes de topographie

- Taille du marché 2025 : 501,24 millions USD

- Taille du marché 2026 : 528,38 millions USD

- Taille du marché prévue pour 2034 : 836,73 millions de dollars

- TCAC : 6,61 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des systèmes d’aberromètre et de topographie avec une part de 17,59 % en 2025.

- Le segment Aberromètre devrait détenir la plus grande part de marché au cours de la période de prévision.

- Le segment des hôpitaux a dominé le marché en 2024 en raison du volume plus élevé de procédures de diagnostic ophtalmique.

Amérique du Nord

L'Amérique du Nord détenait une part de 17,59 % en 2025, évaluée à 183,07 millions de dollars.

Asie-Pacifique

L'Asie-Pacifique détenait une part de 19,20 % en 2025, évaluée à 115,59 millions de dollars.

Europe

L'Europe représentait une part de 18,65 % en 2025, évaluée à 160,86 millions de dollars.

l'Amérique latine

Le marché devrait atteindre 27,86 millions de dollars d'ici 2026.

Moyen-Orient et Afrique

Le marché devrait atteindre 15,25 millions de dollars d'ici 2026.

En savoir plus

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Incidence croissante des maladies ophtalmiques pour stimuler la croissance du marché

Au cours des dernières années, le fardeau mondial des maladies oculaires s’est alourdi en raison de divers changements de mode de vie, de l’augmentation des taux de diabète et du vieillissement croissant de la population. Les affections, notamment l'astigmatisme, l'hypermétropie et la myopie, nécessitent une cartographie cornéenne détaillée (topographie) et une analyse du front d'onde (aberrométrie) pour un diagnostic précis et une planification de traitement efficace. Cela a conduit à une demande croissante de produits ophtalmologiques avancés. technologies de diagnostic.

- Par exemple, selon les données publiées par le NCBI en septembre 2023, la prévalence de la myopie augmente dans le monde et environ la moitié de la population mondiale devrait être myope d’ici 2050, dont près de 10,0 % sont fortement myopes.

De plus, les agences de santé, les gouvernements et les prestataires donnent de plus en plus la priorité au diagnostic précoce et aux examens de la vue réguliers afin de mieux gérer et atténuer les maladies liées à la vision. Cet accent mis sur les soins préventifs devrait alimenter davantage la demande d’appareils de diagnostic, stimulant ainsi la croissance du marché mondial des systèmes d’aberromètre et de topographie dans les années à venir.

Restrictions du marché

Le coût élevé des appareils avancés et la sensibilisation limitée dans les régions émergentes pourraient limiter l’expansion du marché

Malgré les progrès technologiques en ophtalmologie qui ont permis l'introduction de nombreux instruments innovants, les coûts substantiels de bon nombre de ces dispositifs peuvent créer des défis importants pour leur adoption généralisée, en particulier dans les pays en développement. Les prix élevés des équipements de pointe, tels que les aberromètres, peuvent être prohibitifs pour plusieurs établissements de santé, en particulier les petites cliniques et hôpitaux.

- Par exemple, à partir de 2025, l’aberromètre à front d’onde Nidek OPD-Scan III peut coûter environ 15 000 USD.

En outre, la sensibilisation limitée à l’importance des examens de la vue réguliers reste un problème majeur dans de nombreux pays à revenu faible ou intermédiaire. Ce manque de sensibilisation se traduit souvent par un accès retardé aux services essentiels de soins oculaires, ce qui diminue la demande de dispositifs de diagnostic et potentiellement entravant la croissance du marché.

- Par exemple, selon les données publiées par l’Organisation mondiale de la santé (OMS) en mars 2023, environ 2,2 milliards de personnes dans le monde souffrent d’une forme de déficience visuelle ou de cécité, et au moins 1,0 milliard de ces cas pourraient être évités. Cela met en évidence une lacune critique dans la sensibilisation du public au diagnostic précoce des maladies et aux traitements rapides au sein de la population.

Opportunités de marché

Augmenter les alliances stratégiques entre des acteurs de premier plan pour amplifier la demande de produits

Ces dernières années, la demande croissante d’appareils de diagnostic a incité les grandes entreprises à se concentrer sur la création de produits innovants. Cette tendance a conduit à de nouvelles études cliniques et initiatives de recherche sur les affections oculaires, souvent motivées par des collaborations, des fusions et des acquisitions, visant à accélérer l'innovation de produits.

- Par exemple, en avril 2024, Carl Zeiss Meditech AG a acquis D.O.R.C. (Dutch Ophthalmic Research Center), qui pourrait améliorer son portefeuille de solutions ophtalmiques et ses options de flux de travail intégrés numériquement.

De plus, les partenariats entre entreprises sont de plus en plus courants, facilitant le partage d'expertise et de ressources qui soutiennent le développement d'outils de diagnostic de nouvelle génération tels quesystèmes de topographie cornéenne. Ces efforts de collaboration devraient stimuler le lancement de nouveaux produits, créant ainsi de nouvelles opportunités de croissance du marché au cours de la période de prévision.

Défis du marché

La pénurie de professionnels qualifiés pourrait entraver la croissance du marché

La pénurie de professionnels qualifiés dans le secteur de l’ophtalmologie présente un défi important qui pourrait entraver la croissance du marché des aberromètres et des systèmes topographiques. Cette pénurie pourrait restreindre le déploiement et l’utilisation efficaces des technologies de diagnostic avancées, essentielles au diagnostic et au traitement précis des maladies oculaires.

De plus, le manque de personnel adéquatement formé peut réduire l’accès des patients aux services de diagnostic essentiels, ce qui pourrait entraver la croissance du marché malgré la demande croissante d’examens ophtalmologiques.

- Par exemple, selon un rapport de l’American Academy of Ophthalmology (AAO) de février 2024, il y avait moins de 60 000 techniciens en ophtalmologie disponibles pour soutenir plus de 19 000 ophtalmologistes en exercice aux États-Unis, créant un déséquilibre substantiel entre l’offre et la demande.

Cette tendance peut avoir un impact sur la capacité de diagnostic des patients des prestataires de soins de santé, entraînant des procédures de diagnostic retardées, ce qui peut entraver l'utilisation de l'aberromètre et des systèmes topographiques.

Tendances du marché des aberromètres et des systèmes de topographie

Les progrès technologiques pour alimenter la croissance du marché

Les progrès des systèmes d’aberromètre et de topographie transforment actuellement le paysage du diagnostic oculaire. Ces technologies intègrent de plus en plus d'algorithmes sophistiqués et de capteurs haute résolution pour améliorer la précision des mesures d'erreur de réfraction et de l'analyse des aberrations. L'aberrométrie a considérablement évolué, avec des appareils tels que le COAS-VR utilisant des mesures dynamiques du front d'onde pour produire des cartes détaillées du système optique de l'œil. Cette innovation permet d’améliorer les calculs de puissance des lentilles intraoculaires (LIO).

- En mars 2023, Wavefront Dynamics a lancé le WaveDyn Vision Analyser, un aberromètre dynamique qui capture des séquences vidéo du système optique de l'œil pour fournir des réfractions objectives et une analyse précise de la surface oculaire. L'analyseur de vision WaveDyn propose neuf mesures oculaires pour rationaliser le flux de travail, intégrant l'aberrométrie dynamique du front d'onde et la topographie cornéenne.

Les systèmes topographiques ont également progressé, avec de nouveaux aberromètres dynamiques capables de mesurer des aberrations d'ordre élevé et de fournir des données complètes pour soutenir la planification du traitement. Ces instruments évaluent la topographie cornéenne et intègrent également des évaluations réfractives subjectives, permettant une vision holistique de la fonction visuelle. Par ailleurs, l'intégration deintelligence artificielle (IA)et les technologies de l'Internet des objets (IoT) ont permis d'améliorer l'efficacité et les performances des topographes cornéens. En combinant ces technologies, les praticiens peuvent fournir des soins personnalisés qui répondent aux déficiences visuelles courantes et complexes, marquant ainsi une tendance significative dans le diagnostic ophtalmique moderne.

Développement d'appareils portables :Les fabricants se concentrent de plus en plus sur le développement d’aberromètres compacts et portables pour répondre aux besoins des cliniques disposant d’un espace limité et pour faciliter les services de soins oculaires à distance. Cette tendance est motivée par les progrès technologiques et la demande croissante d’outils de diagnostic efficaces et conviviaux.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Impact du COVID-19

La pandémie de COVID-19 a considérablement perturbé la croissance du marché, entraînant une forte baisse de la demande d’outils d’examen et de diagnostic. Les facteurs contribuant à ce ralentissement comprennent la réduction du nombre de patients, les perturbations de la chaîne d'approvisionnement et la réaffectation des ressources de santé. En conséquence, les grandes entreprises du secteur ont connu des baisses de revenus notables pendant la pandémie.

- Par exemple, Carl Zeiss Meditec AG a signalé une baisse de -7,0 %dispositif ophtalmiqueventes, totalisant 991,0 millions de dollars en 2020 en raison de la diminution du taux de diagnostic sur le marché.

De plus, pendant la pandémie, plusieurs patients ont évité les établissements de santé pour les examens oculaires, ce qui a entraîné une diminution de l’utilisation de l’aberromètre et des systèmes topographiques. Par exemple, selon l’enquête publiée par le National Center for Biotechnology Information (NCBI) en mai 2021, l’American Academy of Ophthalmology (AAO) a publié une déclaration en mars 2020 exhortant les ophtalmologistes américains à interrompre les soins non urgents en raison de la crise pandémique du COVID-19.

Cependant, l’assouplissement des restrictions en 2021 et l’augmentation ultérieure des visites de patients dans les établissements de soins oculaires ont aidé le marché à retrouver son élan tout au long de 2021 et 2022. Pour l’avenir, le marché devrait croître considérablement au cours de la période de prévision en raison du fardeau croissant des troubles ophtalmiques.

Analyse de segmentation

Par type

Le segment des aberromètres en tête grâce aux innovations croissantes

En fonction du type, le marché est classé en systèmes d’aberromètre et de topographie.

Le segment des aberromètres est subdivisé en aberromètre Hartmann-Shack, aberromètre Tscherning, aberromètre Ray-Tracing et autres. Le segment des systèmes topographiques est en outre sous-catégorisé en système de réflexion de disque Placido, système d'imagerie Scheimpflug et système de fente de balayage.

Le segment des aberromètres devrait détenir une part de marché importante au cours de la période de prévision. La croissance du segment est attribuable aux récentes innovations en matière de technologie d’aberrométrie, qui ont considérablement amélioré la précision et la fonctionnalité de ces appareils. Les aberromètres de front d'onde haute résolution et les techniques avancées telles que Hartmann-Shack et Ray-Tracing ont des capacités de diagnostic améliorées, permettant des mesures plus précises des aberrations optiques.

- Par exemple, en février 2023, Tracey Technologies a lancé iTrace Prime, un logiciel mis à niveau pour l'aberromètre iTrace Ray Tracing et le topographe cornéen.

Le segment des systèmes topographiques devrait connaître une croissance notable au cours de la période de prévision. La croissance du segment peut être attribuée à l’attention croissante des entreprises clés à l’intégration de nouveaux logiciels améliorant les fonctionnalités des systèmes topographiques, améliorant ainsi les résultats des diagnostics.

Par indication

Prévalence croissante de l’hypermétropie pour stimuler la croissance du segment de l’hypermétropie

Sur la base des indications, le marché des systèmes d’aberromètre et de topographie est divisé en hypermétropie, myopie, astigmatisme et autres.

Le segment de l’hypermétropie devrait représenter une part de marché substantielle dans les années à venir. La croissance du segment peut être attribuée à la prévalence croissante de l’hypermétropie chez les adultes et les enfants, ce qui pourrait stimuler la demande de solutions de diagnostic efficaces telles que les aberromètres et les systèmes topographiques.

- Par exemple, selon les données publiées par la Cleveland Clinic en mars 2023, l’hypermétropie pourrait toucher environ 4,6 % des enfants et 30,9 % des adultes dans le monde.

Le segment de la myopie devrait croître considérablement au cours de la période de prévision. Cette croissance est attribuée à divers facteurs, notamment le vieillissement de la population et l’augmentation du temps passé devant un écran en raison de l’utilisation croissante des appareils numériques. De telles conditions augmentent l’incidence de la myopie et stimulent la demande mondiale d’outils de diagnostic efficaces tels que les aberromètres.

Le segment de l’astigmatisme devrait connaître une croissance substantielle dans les années à venir. Cette croissance peut être attribuée à la disponibilité accrue de systèmes topographiques modernes, tels que l'imagerie Scheimpflug, permettant la mesure directe des surfaces cornéennes antérieure et postérieure. De plus, des systèmes plus récents, tels que le topographe Cassini, utilisent des réflexions ponctuelles de LED multicolores pour créer de véritables cartes d'élévation de la cornée. Cette méthode fournit des données plus précises sur la forme et la courbure de la cornée, ce qui est crucial pour une mesure précise de l'astigmatisme.

Les autres segments devraient connaître une croissance stagnante en raison du fardeau croissant du kératocône, des cataractes, des cicatrices cornéennes et d'autres affections pouvant nécessiter des diagnostics fréquents.

Par utilisateur final

L'augmentation du nombre de procédures de diagnostic ophtalmique a encouragé la croissance du segment des hôpitaux

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux, cliniques ophtalmologiques et autres.

Le segment des hôpitaux a dominé le marché en 2024, en raison de l'augmentation du volume de procédures de diagnostic ophtalmique effectuées dans les hôpitaux par rapport à d'autres contextes. Cela est dû à l’accès généralisé des hôpitaux à des équipements de pointe et à l’intégration de technologies de diagnostic de pointe dans ces contextes..

Le segment des cliniques ophtalmologiques devrait croître au TCAC le plus élevé au cours de la période de projection. Le nombre croissant de cliniques ophtalmologiques dans le monde et la disponibilité croissante de solutions de diagnostic dans ces établissements contribuent au grand nombre de procédures de diagnostic réalisées dans ces contextes.

- Par exemple, en décembre 2022, UC Davis Health a inauguré un établissement de soins oculaires de pointe à Sacramento.

Les autres segments, y compris la télésanté et les cliniques universitaires, devraient connaître une croissance significative au cours de la période de prévision en raison de l'augmentation des initiatives stratégiques telles que les partenariats entre ces milieux pour améliorer le scénario de diagnostic.

- Par exemple, en septembre 2023, Visionix a formé une alliance stratégique avec 20/20NOW pour proposer des examens de la vue par téléoptométrie synchrone et abordables en cabinet.télémédecineservices à une base de patients plus large à travers les États-Unis.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES ABERROMÈTRES ET DES SYSTÈMES DE TOPOGRAPHIE

Par géographie, le marché est étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Aberrometer & Topography Systems Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord représentait la plus grande part de marché en 2024. En 2025, l'Amérique du Nord détenait 17,59 % de la part de marché mondiale, atteignant une valorisation de 183,07 millions de dollars, et devrait atteindre 191,74 millions de dollars en 2026. Le nombre croissant de personnes subissant des chirurgies oculaires, ainsi que l'accent mis par la région sur l'adoption d'outils de technologies de diagnostic avancées, sont des facteurs clés qui stimulent la demande de produits de diagnostic avancés, alimenter la croissance du marché régional.

Aux États-Unis, le nombre croissant de troubles oculaires dus au fardeau plus lourd du diabète contribue à une augmentation des visites de patients dans les établissements de soins oculaires. Cette tendance devrait stimuler l’adoption de produits de diagnostic avancés et soutenir la croissance du marché du pays.

- Par exemple, en mai 2024, les Centers for Disease Control and Prevention (CDC) ont signalé qu’environ 38,4 millions de personnes vivaient avec le diabète aux États-Unis.

Au Canada, l’incidence croissante d’affections oculaires telles que l’astigmatisme irrégulier, le kératocône et d’autres problèmes de vision stimule l’adoption des aberromètres pour le diagnostic, contribuant ainsi à l’expansion du marché du pays.

Europe

Le marché en Europe a atteint 160,86 millions de dollars en 2025, soit 18,65 % du chiffre d'affaires total du marché, et devrait atteindre 170,38 millions de dollars en 2026 en raison de la présence significative d'entreprises leaders dans la région, ainsi que de leurs efforts de croissance stratégique. De plus, le nombre croissant d’ophtalmologistes soutiennent l’augmentation des taux de diagnostic de troubles oculaires chez les adultes, propulsant encore davantage la croissance du marché régional.

- Par exemple, en décembre 2023, le Royal College of Ophthalmologists (RCOpth) a signalé qu’il y avait 3 377 ophtalmologistes inscrits sur le registre des spécialistes au Royaume-Uni.

Asie-Pacifique

L’Asie-Pacifique a contribué pour environ 115,59 millions de dollars au marché mondial en 2025, soit une part de 19,20 %, et devrait atteindre 123,15 millions de dollars en 2026. La croissance est attribuée à la concentration croissante des principaux acteurs du marché sur l’expansion de leur présence dans les pays en développement tels que le Japon, la Chine et l’Inde, ce qui devrait alimenter la croissance du marché régional.

- Par exemple, en mars 2023, HAAG-STREIT GROUP a formé un partenariat de distribution avec Gaush Medical Corporation pour renforcer ses efforts de distribution exclusive en Chine. Cette collaboration visait à améliorer la disponibilité des produits dans la région.

l'Amérique latine

En 2025, l’Amérique latine a généré 26,86 millions de dollars, contribuant à hauteur de 4,66 % aux revenus du marché mondial, et devrait atteindre 27,86 millions de dollars en 2026. Le marché latino-américain devrait croître à un TCAC important au cours de la période de prévision. La croissance dans la région est attribuée à l'incidence élevée des déficiences visuelles et au nombre relativement important d'ophtalmologistes dans la région, ce qui devrait accroître la demande de diagnostic par aberromètres.

- Par exemple, dans une étude réalisée en 2021 par le Conselho Brasileiro de Oftalmologia, il a été souligné que São Paulo, bien qu'elle compte le plus grand nombre d'ophtalmologistes au Brésil, est confrontée à un problème important dans la lutte contre les déficiences visuelles non traitées.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique a capturé 2,12 % du marché mondial en 2025, générant 14,86 millions de dollars de revenus, et devrait atteindre 15,25 millions de dollars en 2026. Le Moyen-Orient et l’Afrique devraient enregistrer un TCAC remarquable au cours de la période de prévision. La croissance de la région est principalement attribuée à la sensibilisation croissante aux problèmes ophtalmologiques et à l’expansion des infrastructures de santé dans les pays du CCG, qui pourraient contribuer à accroître la pénétration des systèmes d’aberromètre et de topographie dans la région.

- Par exemple, en janvier 2024, l’Administration du commerce international a rapporté que le gouvernement saoudien prévoyait d’investir plus de 65,0 milliards de dollars pour développer l’infrastructure de santé du pays dans le cadre de Vision 2030.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principales entreprises se concentrent sur les alliances stratégiques et l'introduction de nouveaux produits pour augmenter leur part de marché

Le marché mondial des systèmes d’aberromètre et de topographie est consolidé avec des sociétés telles que Carl Zeiss Meditech AG, Topcon Corporation et Alcon Inc., représentant la majorité de la part de marché des systèmes d’aberromètre et de topographie en 2024.

Cette domination est attribuée à une solide présence mondiale, directe et indirecte, ainsi qu'à un portefeuille diversifié de produits innovants. Les entreprises de ce marché se concentrent sur le lancement de nouveaux produits pour pénétrer des marchés inexploités, signent des accords et donnent la priorité au développement de produits technologiquement avancés.

- Par exemple, en décembre 2023, Carl Zeiss Meditech AG a annoncé avoir signé un accord pour acquérir 100,0 % des actions du Dutch Ophthalmic Research Center (International) B.V. (D.O.R.C.) auprès d'Eurazeo SE, une société d'investissement en France.

Parmi les autres sociétés opérant sur le marché mondial figurent NIDEK CO., LTD., Haag-Streit Group et d'autres acteurs de petite et moyenne taille. Ces entreprises se concentrent sur diverses initiatives stratégiques telles que des partenariats, des collaborations et autres pour améliorer leur présence sur le marché.

LISTE DES CLÉSSYSTÈMES D'ABERROMÈTRE ET DE TOPOGRAPHIEENTREPRISES PROFILÉES :

- EssilorLuxottica(France)

- Carl Zeiss Meditec SA(Allemagne)

- Topcon Corporation (Japon)

- Alcon, Inc.(NOUS.)

- NIDEK CO., LTD.(Japon)

- Groupe Haag-Streit (Suisse)

- Rexxam Co., Ltd. (Japon)

- Schwind eye-tech-solutions GmbH (Allemagne)

- Mediworks (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2025 :Le groupe Haag-Streit a annoncé sa participation à l'American Society of Cataract and Refractive Surgery (ACRS) pour présenter ses derniers produits en ophtalmologie

- Décembre 2024 :Alcon Inc. a annoncé sa participation à la conférence annuelle 2025 de J.P. Morgan Healthcare pour présenter ses appareils de diagnostic, notamment un aberromètre pour les affections ophtalmiques.

- Juillet 2024 :EssilorLuxottica a acquis une participation de 80,0% dans Heidelberg Engineering, société spécialisée dans les solutions de diagnostic,informatique de santé, et les technologies chirurgicales numériques pour l'ophtalmologie clinique.

- Octobre 2023 :Haag-Streit a annoncé la création de Haag-Streit Japan K.K. renforcer davantage sa présence régionale suite à ses récentes expansions à Singapour et en Chine.

- Mars 2023 :Visionix a annoncé une nouvelle mise à jour de son appareil multimodal avec son VX 650 de deuxième génération à Vision Expo 2023.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des systèmes d’aberromètre et de topographie fournit la taille et les prévisions du marché par type, indication et segment d’utilisateur final inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur la prévalence de diverses maladies oculaires dans les régions/pays clés, les principaux développements de l’industrie, un aperçu des scénarios réglementaires et l’impact du COVID-19 sur le marché. Le rapport couvre un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,61 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par type

|

|

Par indication

|

|

|

Par utilisateur final

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 501,24 millions de dollars en 2025 et devrait atteindre 836,73 millions de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 183,07 millions de dollars.

Le marché devrait afficher un TCAC de 6,61 % au cours de la période de prévision.

En termes d'utilisateur final, le segment hospitalier domine le marché.

Les principaux facteurs qui animent le marché sont le fardeau croissant des troubles ophtalmiques et les progrès technologiques dans les produits de diagnostic.

Carl Zeiss Meditec AG, Topcon Corporation et Alcon Inc. sont les principaux acteurs du marché.

L’Amérique du Nord détenait la plus grande part de marché en 2024.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés