Taille du marché des sutures résorbables, part et analyse de l’industrie, par type (monofilament et multifilament/tressé), par forme (naturelle et synthétique), par application (gynécologie, orthopédie, cardiologie, chirurgie générale et autres), par utilisateur final (hôpitaux et ASC, cliniques spécialisées et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

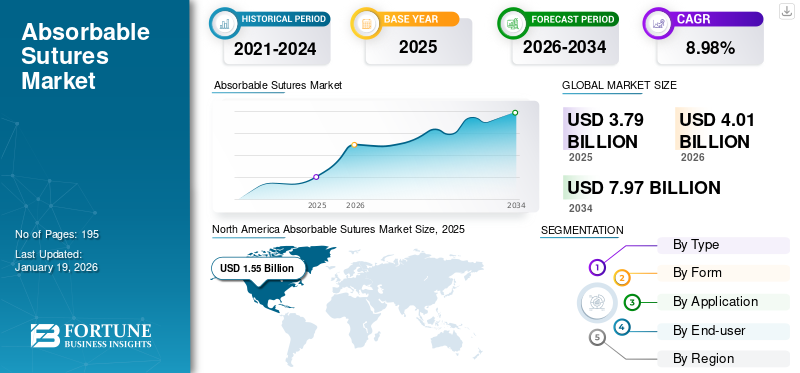

La taille du marché mondial des sutures résorbables était évaluée à 3,79 milliards USD en 2025. Le marché devrait passer de 4,01 milliards USD en 2026 à 7,99 milliards USD d’ici 2034, avec un TCAC de 9,01 % au cours de la période de prévision. L’Amérique du Nord dominait le marché des sutures résorbables avec une part de marché de 40,92 % en 2025.

Les sutures résorbables sont des points de suture fabriqués à partir de matériaux que le corps peut naturellement se décomposer et absorber au fil du temps à mesure qu'une plaie guérit. Ces sutures sont également appelées points solubles ou sutures résorbables. Ces types de sutures ne nécessitent pas de retrait par des professionnels de la santé, ce qui les rend idéales pour les plaies internes ou les sites chirurgicaux difficiles d'accès après une intervention chirurgicale. Ils peuvent être fabriqués à partir de matériaux naturels tels que le boyau de chat (dérivé d'intestins d'animaux) ou de polymères synthétiques tels que la polydioxanone, la poliglecaprone et la polyglactine.

Le nombre croissant de chirurgies, notamment orthopédiques, cardiologiques, gynécologiques et autres, stimule la demande de sutures résorbables, ce qui devrait alimenter la croissance du marché.

- Par exemple, selon les données fournies par l'Institut canadien d'information sur la santé (ICIS) en février 2024, le taux total de césariennes au Canada était de 33,4 % en 2023, ce qui signifie que 33,4 % des accouchements ont été effectués par césarienne.

Le marché comprend des acteurs clés tels que Johnson & Johnson Services, Inc., Medtronic, B. Braun SE et d'autres. Ces entreprises mettent de plus en plus en œuvre des stratégies de croissance telles que le lancement de nouveaux produits, les acquisitions et l’expansion de leur portée géographique pour gagner une part importante de part de marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Nombre croissant d'interventions chirurgicales pour stimuler la demande de sutures résorbables à l'échelle mondiale

Le lourd fardeau des chirurgies orthopédiques, des opérations de pontage et des procédures esthétiques augmente l'utilisation de sutures résorbables pour permettre un traitement rapide.fermeture de la plaie, stimulant ainsi la croissance du marché des sutures résorbables.

- Par exemple, les données publiées par l'UC Regents en octobre 2024 ont souligné qu'environ 1,3 million d'arthroplasties du genou et jusqu'à 760 000 arthroplasties de la hanche sont réalisées chaque année aux États-Unis.

- De même, selon les données publiées par le National Center for Biotechnology Information (NCBI) en août 2023, environ 400 000 pontages aorto-coronariens (PAC) sont pratiqués chaque année dans le monde.

En outre, la population gériatrique est très sensible aux maladies chroniques, ce qui entraîne un nombre croissant d'interventions chirurgicales, telles que l'angioplastie, les arthroplasties et les transplantations d'organes. Cela conduit à une augmentation de l’utilisation de sutures lors des interventions chirurgicales. En outre, la plus grande efficacité des dispositifs de suture lors des interventions chirurgicales conduit à leur adoption par les professionnels de la santé. Ces facteurs supplémentaires alimentent la croissance globale du marché mondial des sutures résorbables.

Restrictions du marché

Préférence croissante pour diverses alternatives pour entraver la croissance du marché

La préférence croissante pour des méthodes alternatives de fermeture des plaies constitue un frein important à l'adoption de sutures résorbables. Agrafes chirurgicales, adhésifs pour tissus ethémostatiquessont largement préférés dans des chirurgies spécifiques en raison de leurs avantages tels qu'une application rapide, un traumatisme tissulaire réduit et de meilleurs résultats cosmétiques.

Les agrafes sont préférées dans les procédures de laparotomie et orthopédiques en raison de leur rapidité, tandis que les adhésifs gagnent du terrain dans les procédures dermatologiques et cosmétiques pour réduire les cicatrices. Ces alternatives limitent l’adoption de sutures résorbables sur le marché.

- Par exemple, selon un article publié par Unisur Lifecare en juin 2024, l'efficacité de l'agrafage pour la fermeture des plaies surpasse celle de la suture, en particulier dans les interventions médicales d'urgence et les procédures chirurgicales complexes.

Par conséquent, le déplacement croissant des patients vers des alternatives auxsutures chirurgicales, tels que les agrafes chirurgicales, les rubans adhésifs et les scellants tissulaires, devraient entraver la croissance du marché dans les années à venir.

Opportunités de marché

L’attention croissante des acteurs du marché sur le développement de sutures innovantes est considérée comme une opportunité importante pour la croissance du marché

Ces dernières années, plusieurs progrès ont été réalisés dans le domaine des sutures résorbables, ce qui a amélioré leur efficacité lors des interventions chirurgicales. Les sutures résorbables modernes présentent actuellement une résistance à la traction améliorée, une biocompatibilité supérieure et des profils d'absorption améliorés, réduisant ainsi le risque d'infection et éliminant le besoin de retrait des sutures, ce qui conduit à de meilleurs résultats pour les patients et à un plus grand confort.

Les progrès récents dans le domaine des sutures résorbables incluent le développement de nouveaux polymères synthétiques tels que le poly(glycolide-co-l-lactide) (PGA-L) et la diacétyle chitine, ainsi que des revêtements contenant des agents antimicrobiens tels que le triclosan. Ces innovations visent à améliorer la durabilité des sutures, à réduire le risque d’infection et à améliorer la cicatrisation des plaies.

- Par exemple, selon les données publiées par CosmoDerma en 2023, des recherches récentes sur une suture résorbable dérivée de diacétyle chitine ont montré une rétention de résistance de 63,0 % à 14 jours, une absorption complète à 42 jours et une stabilité améliorée de la plaie avec une réparation plus rapide des tissus dans les incisions de rat, correspondant à l'efficacité de Vicryl Plus VR.

Cette efficacité accrue des sutures résorbables grâce à de nouvelles innovations devrait stimuler l’expansion du marché dans les années à venir.

Défis du marché

Les complications post-chirurgicales des sutures résorbables constituent des défis importants qui entravent la croissance du marché

Malgré plusieurs progrès dans les sutures résorbables et leur grande efficacité dans différentes chirurgies, les complications post-chirurgicales signalées lors de leur utilisation devraient remettre en question la demande de produits. Les complications post-chirurgicales liées aux points de suture solubles peuvent inclure une infection, une déhiscence de la plaie (réouverture) et des réactions tissulaires, notamment la formation de granulomes. Des cicatrices peuvent également survenir et parfois, les sutures peuvent être associées à des réactions d'hypersensibilité.

- Par exemple, selon les données publiées par le Journal ofBiomatériauxen septembre 2024, la détérioration précoce de la résistance mécanique des sutures chirurgicales résorbables peut entraîner de graves complications, notamment une déhiscence de la plaie.

Bien que les sutures résorbables évitent généralement le retrait, elles peuvent néanmoins présenter des risques, tels que des infections ou des pseudo-infections liées aux sutures, qui peuvent inciter les professionnels de santé à opter pour des solutions alternatives. Cette évolution vers des solutions alternatives en raison de complications post-chirurgicales est susceptible de remettre en cause la croissance du marché au cours de la période de prévision.

Tendances du marché des sutures résorbables

L’introduction de sutures résorbables sans nœuds est une tendance émergente sur le marché

Les sutures sans nœuds, en particulier celles fabriquées à partir de matériaux résorbables, ont été rapidement adoptées dans les chirurgies mini-invasives telles que les procédures orthopédiques, cardiovasculaires et laparoscopiques, où une tension précise et une réduction du traumatisme tissulaire sont essentielles.

Les chirurgiens du monde entier privilégient les sutures résorbables sans nœuds en raison de leur capacité à minimiser le risque d’infection, à éliminer le besoin de retrait des sutures et à assurer une fermeture constante de la plaie sans les défis techniques liés au nœud.

- Par exemple, selon les données publiées par le British Journal of Surgery en octobre 2022, une étude comparative des sutures barbelées sans nœuds résorbables par rapport aux sutures résorbables conventionnelles pour la fermeture de la paroi abdominale chez les patients subissant des réparations de hernie ouverte a révélé que les sutures barbelées sans nœuds résorbables réduisaient considérablement lainfections du site opératoire (ISO)par rapport aux sutures conventionnelles, avec moins d'infections survenant 60 et 90 jours après l'opération.

De plus, les progrès technologiques, notamment les sutures résorbables synthétiques issues de la bio-ingénierie et recouvertes d'antimicrobiens, propulsent encore cette tendance, soutenue par les approbations réglementaires et la sensibilisation croissante des chirurgiens à leurs avantages cliniques. De plus, l’utilisation croissante des chirurgies assistées par robot et à haut débit accélérera probablement l’adoption de sutures résorbables sans nœuds, car ces produits modernisent les flux de travail chirurgicaux et réduisent le potentiel d’erreur humaine.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type

Le segment multifilament/tressé a dominé le marché en raison de divers avantages associés à son application

En fonction du type, le marché est segmenté en monofilament et multifilament/tressé.

En 2026, le segment multifilament devrait dominer le marché avec une part de 84,70 %. En raison de leurs caractéristiques de manipulation supérieures et de la sécurité des nœuds, les sutures multifilaments résorbables sont hautement préférées dans les scénarios chirurgicaux précis. Ces sutures, composées de plusieurs brins tressés ou torsadés, offrent une plus grande flexibilité et souplesse, ce qui les rend plus faciles à manipuler lors de procédures complexes. Cela devrait accroître leur adoption, stimulant ainsi la croissance du segment dans les années à venir.

- Par exemple, selon l’article publié par Peters Surgical en juillet 2024, les sutures multifilaments tressées sont couramment utilisées en chirurgie cardiaque et pour sécuriser les matériaux prothétiques en raison de leur résistance à la traction supérieure.

Le segment monofilament représentait une part de marché substantielle en 2024. La croissance du segment peut être attribuée à sa préférence croissante en raison de l'incidence d'infection plus faible que la structure multifilament. De plus, les sutures monofilament sont largement utilisées dans les chirurgies vasculaires et microvasculaires en raison de leur faible coefficient de friction, ce qui les rend faciles à passer à travers les tissus. Ces avantages augmentent leur adoption et soutiennent la croissance du segment.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par formulaire

Le synthétique dominera le marché en raison de moins de risques de réactions d'hypersensibilité

En fonction de la forme, le marché est segmenté en naturel et synthétique.

Le segment synthétique devrait détenir une part de marché dominante de 74,96 % en 2026 et devrait croître au TCAC le plus élevé au cours de la période de prévision. La croissance de ce segment peut être attribuée à l'utilisation croissante de sutures synthétiques résorbables lors de la fermeture des plaies, compte tenu de son principal avantage consistant en des risques comparativement plus faibles de réactions d'hypersensibilité.

- Par exemple, selon l’étude publiée par le National Center for Biotechnology Information (NCBI) en septembre 2022, la dermatite irritante chronique, la dermatite de contact allergique et l’urticaire de contact sont moins susceptibles de survenir en raison de l’utilisation de sutures synthétiques résorbables telles que la polyglactine 910 et la poliglecaprone 25.

Le segment naturel représentait une part de marché substantielle en 2024. Les sutures naturelles résorbables telles que le catgut sont fabriquées à partir de matériaux biologiques qui se décomposent et sont absorbés par l'organisme au fil du temps. En raison de la plus grande capacité d’absorption des sutures naturelles, elles sont largement utilisées en chirurgie ophtalmique, gynécologique et plastique. Ce sont quelques-uns des facteurs essentiels à l’origine de la croissance segmentaire. De plus, les sutures naturelles sont généralement moins coûteuses que les options synthétiques, ce qui les rend accessibles, en particulier dans les contextes aux ressources limitées.

Par candidature

Prévalence croissante des troubles orthopédiques pour stimuler la croissance du segment

En fonction des applications, le marché est segmenté en gynécologie, orthopédie, cardiologie, chirurgie générale et autres.

Le segment de l'orthopédie devrait dominer le marché avec une part de 28,52 % en 2026. La domination de ce segment est principalement attribuée au fardeau élevé des troubles orthopédiques et au nombre croissant de chirurgies orthopédiques telles que celles de la hanche et de la hanche.arthroplastie du genou.

- Par exemple, selon le rapport 2024 de l’American Joint Remplacement Registry (AJRR) publié en novembre 2024, environ 3,7 millions de personnes ont subi des procédures d’arthroplastie dans les Amériques en 2023.

Le segment de la gynécologie représentait une part de marché substantielle en 2024. La croissance de ce segment est attribuée à un nombre croissant d’interventions gynécologiques telles que la réparation par épisiotomie, la fermeture de l’incision utérine (césarienne), la réparation du prolapsus des organes pelviens et la chirurgie reconstructive des trompes. Les sutures résorbables sont préférées dans de telles procédures en raison de leur capacité à se dissoudre avec le temps, éliminant ainsi le besoin de retirer les sutures et minimisant la réaction tissulaire.

- Par exemple, selon les données fournies par l’Organisation mondiale de la santé (OMS) en juin 2021, plus d’un accouchement sur cinq (21,0 %) a été réalisé par césarienne dans le monde en 2020. Cette proportion d’accouchements par césarienne devrait augmenter à 29,0 % d’ici la fin de 2030.

Le segment de la chirurgie générale détenait une part de marché modérée en 2024, en raison de la demande croissante de sutures résorbables, principalement pour la fermeture des tissus profonds et dans les domaines où le besoin de soutien à long terme est le moins important. Ils sont le plus souvent utilisés dans les chirurgies abdominales car ils fournissent le soutien nécessaire pendant les premiers stades de la guérison et disparaissent à mesure que les tissus se renforcent.

Le segment de la cardiologie représentait la deuxième plus grande part de marché en 2024. La croissance de ce segment est attribuée à l’utilisation croissante de sutures résorbables dans les chirurgies cardiaques pédiatriques, en particulier pour les cordons de bourse lors des pontages cardio-pulmonaires. Plusieurs études ont indiqué que l'utilisation de points de suture solubles dans les chirurgies cardiaques pédiatriques était sûre et ne provoquait pas de saignement postopératoire immédiat. Cela devrait favoriser l’adoption de sutures résorbables dans les procédures cardiaques.

- Par exemple, selon les données fournies par l’American College of Surgeons en juin 2024, plus de 40 000 patients subissent chaque année une chirurgie cardiaque pédiatrique et congénitale aux États-Unis.

Le segment autres devrait connaître une croissance significative au cours de la période de prévision. Cette croissance peut être attribuée à l'utilisation croissante de sutures résorbables en chirurgie ophtalmologique,chirurgies esthétiques, et d'autres.

Par utilisateur final

Les hôpitaux et les ASC domineront le marché en raison deNombre plus élevé de visites de patients dans les établissements

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux et ASC, cliniques spécialisées et autres.

Le segment des hôpitaux et des ASC devrait dominer le marché, contribuant à hauteur de 54,02 % à l’échelle mondiale en 2026, en raison d’une préférence plus élevée pour ces contextes pour les interventions chirurgicales. En outre, le scénario de remboursement favorable dû au rapprochement de nombreux hôpitaux avec des caisses d'assurance maladie augmente le volume d'opérations chirurgicales dans ces contextes. De plus, le nombre croissant d’ASC devrait également répondre à la demande croissante d’interventions chirurgicales, alimentant ainsi la croissance du segment.

- Par exemple, selon les données fournies par les Centers for Medicare & Medicaid Services (CMS) en septembre 2024, il existe plus de 6 300 ASC certifiés Medicare aux États-Unis.

Le segment des cliniques spécialisées détenait la deuxième plus grande part en 2024. Cette croissance est principalement attribuée à la préférence croissante pour les interventions chirurgicales dans les cliniques spécialisées en raison de la disponibilité de traitements inclusifs et spécialisés et des délais d'attente plus courts.

Les autres segments, notamment les hôpitaux militaires, les cliniques universitaires et les maisons de retraite, devraient connaître une croissance considérable au cours de la période de prévision. Un nombre croissant de procédures de fermeture de plaies ont été réalisées dans ces contextes en utilisant des sutures résorbables, favorisant la croissance segmentaire.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES SUTURES RÉSORBABLES

En termes de régions, le marché mondial peut être divisé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Absorbable Sutures Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, le marché nord-américain s'élevait à 1,55 milliard de dollars, soit 40,92 % de la demande mondiale, et devrait atteindre 1,63 milliard de dollars en 2026. Cette région devrait connaître une croissance à un TCAC modéré au cours de la période de prévision. En raison de la forte prévalence des maladies chroniques et des infrastructures de soins de santé établies, la forte demande de sutures résorbables parmi les hôpitaux américains est susceptible d'alimenter la croissance du marché régional dans les années à venir.

Aux États-Unis, le remboursement important de diverses interventions chirurgicales dans les hôpitaux et les centres de chirurgie ambulatoire (ASC) augmente le volume chirurgical à travers le pays, qui peut impliquer des sutures résorbables. Cela devrait stimuler la croissance du marché du pays. Le marché américain devrait atteindre 1,48 milliard de dollars d’ici 2026.

- Par exemple, en novembre 2023, les Centers for Medicare & Medicaid Services (CMS) ont publié leur règle de paiement final pour 2024 pour les ASC et les services hospitaliers ambulatoires (HOPD) et ont finalisé l'ajout de 37 interventions chirurgicales à l'ASC-CPL.

Europe

La région Europe a accaparé 20,34 % du marché mondial en 2025, générant 0,77 milliard de dollars de revenus, et devrait atteindre 0,82 milliard de dollars en 2026. Cette croissance du marché est en grande partie attribuable à la charge élevée des opérations, y compris les chirurgies orthopédiques, qui devrait accroître l'adoption de sutures résorbables. Le marché britannique devrait atteindre 0,13 milliard USD d’ici 2026, tandis que le marché allemand devrait atteindre 0,17 milliard USD d’ici 2026.

- Par exemple, selon les données publiées par la British Orthopaedic Association en mai 2022, plus de 42 000 opérations orthopédiques ont été réalisées en 2022 en Angleterre.

Asie-Pacifique

L'Asie-Pacifique a maintenu une forte présence sur le marché mondial, atteignant 0,98 milliard de dollars en 2025, soit une part de 25,75 %, et devrait atteindre 1,05 milliard de dollars en 2026. L'attention croissante des acteurs du marché sur le lancement de nouveaux produits stimule la croissance dans cette région. Le marché japonais devrait atteindre 0,22 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,28 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,19 milliard USD d'ici 2026.

- Par exemple, en août 2023, Healthium Medtech a annoncé le lancement de TRUMAS, une gamme de points solubles spécialement conçus pour relever les défis rencontrés lors de la suture dans les chirurgies à accès minimal.

l'Amérique latine

En 2025, l'Amérique latine représentait 0,3 milliard de dollars, soit 7,80 % du marché mondial, et devrait atteindre 0,3 milliard de dollars en 2026. Le marché de l'Amérique latine devrait croître à un TCAC considérable au cours de la période de prévision. Cela est largement attribué à plusieurs procédures cosmétiques pratiquées dans les pays d’Amérique latine. À mesure que le nombre de procédures cosmétiques augmente, l’utilisation de sutures pour effectuer ces procédures augmente également.

- Par exemple, selon les données fournies par la Société internationale de chirurgie plastique et esthétique (ISAPS) en juin 2024, environ 87 215 et 60 489 interventions de rhinoplastie ont été réalisées respectivement au Brésil et au Mexique en 2023.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique représentait 0,2 milliard de dollars en 2025, soit 5,19 % de l'industrie mondiale, et devrait atteindre 0,2 milliard de dollars en 2026. Le marché du Moyen-Orient et de l'Afrique devrait croître à un TCAC stagnant au cours de la période de prévision. Cette croissance du marché est principalement attribuée à la prévalence croissante de maladies chroniques, telles que les maladies orthopédiques, les maladies cardiovasculaires, les maladies ophtalmiques et bien d’autres.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L’attention croissante des acteurs du marché sur l’obtention des approbations réglementaires afin d’améliorer leurs offres de produits sur le marché

Le marché se compose d'acteurs clés, tels que B. Braun SE, Medtronic, Genesis Medtech et Johnson & Johnson Services, Inc., entre autres, qui fournissent des sutures résorbables dans le monde entier. L’importance croissante accordée par ces acteurs clés à l’obtention des approbations réglementaires pour le lancement de nouveaux produits est l’un des facteurs importants qui contribuent à leur position importante sur le marché.

- Par exemple, en septembre 2023, Genesis MedTech a obtenu l’approbation de l’Administration nationale chinoise des produits médicaux (NMPA) pour le lancement de ses sutures résorbables avec protection antibactérienne.

Les autres sociétés opérant sur le marché sont Kono Seisakusho Co., Ltd., DemeTECH Corporation, Teleflex Incorporated, Meril Life Sciences Pvt. Ltd., et Dolphin Sutures. Ces acteurs se concentrent sur l'amélioration de l'offre de produits en signant des accords de distribution avec des distributeurs locaux pour augmenter leur offre de produits sur le marché.

LISTE DES PRINCIPALES ENTREPRISES DE SUTURES RÉSORBABLES PROFILÉES

- Braun SE(Allemagne)

- Medtronic(Irlande)

- Johnson & Johnson Services, Inc. (États-Unis)

- Genesis Medtech (Singapour)

- Internacional Farmacéutica S.A.(Mexique)

- Kono Seisakusho Co., Ltd. (Japon)

- DemeTECH Corporation (États-Unis)

- Teleflex Incorporated (États-Unis)

- Meril Life Sciences Pvt. (Inde)

- Healthium Medtech Limited (Inde)

- Sutures de dauphin(Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- novembre 2024 -Orion Sutures, une entreprise de fabrication de sutures chirurgicales, a annoncé sa présence à la conférence MEDICA 2024 à Düsseldorf, en Allemagne. Lors de l'événement, la société était présente au stand n°. B66-1 pour sensibiliser les consommateurs à ses sutures résorbables.

- octobre 2024 -Orion Sutures a annoncé sa présence à Africa Health 2024, une conférence médicale organisée en Afrique du Sud. Pendant l'événement, la société était présente au stand n°. H2.E17 pour sensibiliser les consommateurs à ses points solubles.

- Février 2024 -Novo Integrated Sciences, Inc. et Clinical Consultants International, LLC (CCI), une filiale en propriété exclusive de Novo, ont annoncé la signature d'un accord de services de conseil avec Futura Surgicare Pvt Ltd, un important fabricant indien de produits de fermeture de plaies et de produits chirurgicaux commercialisés et distribués dans plus de 70 pays à travers le monde sous le nom commercial « Dolphin Sutures ». Cet accord a été conclu pour introduire des sutures de dauphin de haute qualité sur le marché nord-américain.

- novembre 2023 -Peters Surgical a annoncé son nouveau partenariat de distribution avec Vertice Healthcare pour élargir son offre de sutures sur le marché sud-africain.

- Mai 2023 -Boz Medical a été renvoyé au 18èmeSalon des dispositifs et équipements de santé bucco-dentaire d'Istanbul IDEX 2023. Lors de l'événement, la société était présente au stand D14 pour présenter tous ses produits chirurgicaux, y compris les sutures résorbables, afin de renforcer la présence de la marque sur le marché mondial.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial fournit un paysage concurrentiel détaillé et des informations sur le marché. Il se concentre sur des aspects clés tels que le paysage concurrentiel, le type, la forme, l'application, l'utilisateur final et la région. En plus de la taille du marché mondial des sutures résorbables, il offre la dynamique du marché et un aperçu des dernières tendances du marché et met en évidence les développements clés du secteur. Outre les facteurs mentionnés ci-dessus, il englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Portée et segmentation du rapport

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,01 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) |

| Segmentation |

Par type

|

|

ParFormulaire

|

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 4,01 milliards de dollars en 2026 et devrait enregistrer une valorisation de 7,99 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,55 milliard de dollars.

Le marché affichera un TCAC stable de 9,01 % au cours de la période de prévision.

Par type, le segment multifilament/tresse dominera le marché au cours de la période de prévision.

Le nombre croissant d’interventions chirurgicales est l’un des principaux facteurs de croissance du marché.

B. Braun SE, Medtronic, Genesis Medtech, DemeTECH Corporation et Teleflex Incorporated sont les principaux acteurs opérant sur le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 195

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés