Taille du marché des barrières d'adhérence, part et analyse de l'industrie, par type de produit (synthétique [acide hyaluronique, cellulose régénérée et autres] et naturel), par formulation (film/maille, gel et liquide), par absorbabilité (absorbable et non résorbable), par application (chirurgie générale, chirurgie gynécologique, chirurgie cardiovasculaire, chirurgie orthopédique et autres), par utilisateur final (hôpitaux et ASC, cliniques spécialisées, et autres) et prévisions régionales, 2026-2034

Taille du marché des barrières d’adhérence et perspectives d’avenir

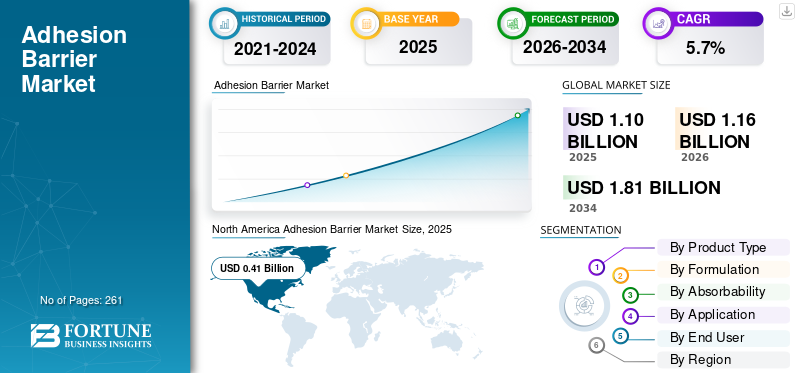

La taille du marché mondial des barrières d’adhérence était évaluée à 1,10 milliard USD en 2025 et devrait passer de 1,16 milliard USD en 2026 à 1,81 milliard USD d’ici 2034, avec un TCAC de 5,7 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des barrières adhésives avec une part de marché de 37,27 % en 2025.

Les barrières d'adhérence sont des matériaux biocompatibles temporaires, notamment des gels, des films ou des tissus appliqués entre les surfaces des tissus pour empêcher la formation d'adhérences postopératoires lors d'interventions chirurgicales chez les patients. Ils sont généralement composés de matériaux biorésorbables, notamment d'acide hyaluronique, de carboxyméthylcellulose,polyéthylèneglycol et autres composés polymères. La prévalence croissante des troubles chroniques, l’augmentation des interventions chirurgicales et la prise de conscience croissante des complications postopératoires entraînent un taux d’adoption croissant de ces dispositifs sur le marché. Le vieillissement de la population accroît encore la demande d’interventions chirurgicales, augmentant ainsi l’adoption de ces produits sur le marché.

- Par exemple, selon les statistiques de 2020 publiées par le Centre national d’information sur la biotechnologie (NCBI), il a été rapporté qu’environ 310 millions d’interventions chirurgicales majeures sont pratiquées chaque année dans le monde.

De plus, l'intégration croissante des avancées technologiques dans ces produits parmi les grandes entreprises, dont Medtronic, Johnson & Johnson Services, Inc., entre autres, contribue encore davantage à la demande pour ces appareils sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES BARRIÈRES D’ADHÉSION

- Taille du marché en 2025 : 1,10 milliard de dollars

- Taille du marché en 2026 : 1,16 milliard de dollars

- Taille du marché prévue pour 2034 : 1,81 milliard de dollars

- TCAC : 5,7 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des barrières adhésives avec une part de 37,27 % en 2025.

- Le segment résorbable détenait une part de 90,3 % en 2025.

- Le segment film/maille représentait 51,0 % en 2025.

Amérique du Nord

L’Amérique du Nord a atteint 0,41 milliard USD en 2025, soutenue par une infrastructure chirurgicale avancée et des politiques de remboursement solides.

Europe

Le marché devrait atteindre 0,32 milliard de dollars d’ici 2026, grâce aux systèmes de santé établis et à l’adoption croissante de barrières antiadhésives.

Asie-Pacifique

Le marché devrait atteindre 0,30 milliard de dollars d’ici 2026, stimulé par l’augmentation des volumes chirurgicaux et l’expansion des infrastructures de soins de santé.

NOUS.

Le marché devrait atteindre 0,40 milliard de dollars d’ici 2026, alimenté par des volumes chirurgicaux élevés et des infrastructures de soins de santé avancées.

Japon

Le marché devrait atteindre 0,07 milliard de dollars d’ici 2026, soutenu par l’augmentation des interventions chirurgicales et des activités de R&D croissantes.

En savoir plus

Tendances du marché des barrières d’adhérence

Des progrès technologiques rapides dans les produits de barrière d’adhérence pour alimenter la demande

Les progrès technologiques rapides de ces produits remodèlent considérablement le marché. Les entreprises se concentrent sur le développement et l'introduction de technologies avancéespolymères biorésorbables, des biomatériaux et des produits à administration améliorée, notamment des gels, des films et des sprays, pour améliorer la facilité d'application et l'efficacité des produits pendant la chirurgie.

Les produits modernes sont conçus pour se dégrader naturellement dans le corps après avoir empêché l’adhésion des tissus, ce qui réduit le besoin de procédures de retrait, minimisant ainsi davantage les complications chez les patients. De plus, les progrès, notamment les produits synthétiques tels que les barrières à base d'acide hyaluronique, les hydrogels de polyéthylène glycol (PEG) et les films de cellulose régénérée oxydée, améliorent la biocompatibilité, la manipulation chirurgicale et les résultats de prévention des adhérences, alimentant ainsi le taux d'adoption de ces produits sur le marché.

- En mars 2025, Fziomed, Inc. a participé au congrès triennal mondial de la main de l'IFSSH et de l'IFSHT 2025 pour mettre en valeur son gel barrière d'adhérence Dynavisc, organisé par l'American Society for Surgery of the Hand, l'American Society of Hand Therapists et l'American Association for Hand Surgery.

Dynamique du marché

Facteurs du marché

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Volume croissant d’interventions chirurgicalespour stimuler la croissance du marché

La prévalence croissante de troubles chroniques, notamment de troubles cardiovasculaires, de troubles neurologiques et autres, entraîne un nombre croissant d'interventions chirurgicales parmi la population de patients, alimentant par la suite la demande de produits barrières d'adhérence sur le marché.

- Par exemple, selon les statistiques de 2024 publiées par les Centers for Disease Control & Prevention (CDC), environ 1 adulte sur 20 souffre d’une maladie coronarienne aux États-Unis.

Ceci, associé à la sensibilisation croissante des chirurgiens à la prévention des adhérences postopératoires et à l’amélioration des infrastructures de santé, stimule le taux d’adoption de ces dispositifs sur le marché. Par conséquent, les facteurs ci-dessus, associés à l’accent croissant mis par les principaux acteurs sur l’introduction d’activités de recherche et de développement pour lancer des dispositifs innovants, devraient en outre stimuler leur taux d’adoption, soutenant ainsi la taille du marché mondial.

Autres facteurs importants

- La croissance des interventions chirurgicales mini-invasives et laparoscopiques devrait stimuler la croissance du marché.

Restrictions du marché

Coût élevé associé aux produits de barrière d’adhérence pour entraver la croissance du marché

Le coût élevé de ces produits est l’un des facteurs cruciaux qui entravent la croissance du marché mondial. Les barrières d'adhérence sont principalement utilisées comme dispositifs chirurgicaux complémentaires et leur adoption dépend des budgets des hôpitaux, des politiques de remboursement et des préférences du chirurgien.

De plus, des produits avancés, notamment l'acide hyaluronique, le polyéthylène glycol (PEG) et le régénéré oxydécellulose, nécessitent des processus de fabrication complexes qui augmentent les coûts des appareils. La priorité accordée aux fournitures chirurgicales essentielles par rapport aux produits préventifs, entre autres, fait partie des facteurs supplémentaires limitant le taux d’adoption de ces produits sur le marché.

- Par exemple, selon les données publiées par Synergy Surgical, le prix de la barrière d'adhésion Baxter Genzyme Seprafilm est d'environ 2 999,0 USD.

Opportunités de marché

La croissance des centres chirurgicaux ambulatoires (ASC) apparaît comme une opportunité de croissance du marché

On constate une expansion croissante des établissements de santé dans les pays émergents, comme l’Inde, le Mexique et d’autres. L’augmentation des interventions chirurgicales, l’expansion des infrastructures de soins de santé et le nombre croissant de centres de chirurgie ambulatoire stimulent par conséquent l’adoption de produits barrières d’adhérence dans les établissements de soins de santé. La préférence pour les centres de chirurgie ambulatoire s'est accrue pour les interventions chirurgicales mini-invasives et électives en raison de leurs avantages, notamment des coûts de procédure inférieurs, des séjours de patients plus courts, des délais de rotation plus rapides et un risque réduit d'infections nosocomiales.

- Selon les statistiques de 2025 publiées par Definitive Healthcare, il existe environ 10 000 centres de chirurgie ambulatoire actifs aux États-Unis.

Défis du marché

Accès limité aux soins de santé dans les pays en développement pour entraver la croissance du marché

Il existe une demande croissante de chirurgies électives et mini-invasives parmi la population de patients. Cependant, une prise de conscience limitée des barrières d’adhésion, une pénurie de dispositifs avancés, des dépenses de santé limitées, associées à un cadre de remboursement insuffisant, en particulier dans les pays en développement, entraînent un accès réduit aux établissements de santé parmi la population de patients.

De plus, un nombre limité d'établissements de soins de santé et un nombre limité de chirurgiens spécialisés, entre autres, sont quelques-uns des facteurs cruciaux qui entraînent des retards dans les interventions chirurgicales parmi la population de patients, en particulier dans les pays en développement, notamment le Mexique et le Brésil, entre autres.

- Par exemple, selon les données de 2023 publiées par le Groupe de la Banque mondiale (GBM), environ 4,5 milliards de personnes n’ont pas pleinement accès aux services de santé essentiels dans le monde.

Autres défis importants

- Les défis réglementaires pourdispositif médicalapprobations pour entraver la croissance du marché.

ANALYSE DE SEGMENTATION

Par type de produit

L’augmentation des lancements de produits synthétiques a conduit à la domination du segment

En fonction du type de produit, le marché est classé en synthétique et naturel. Le segment synthétique est divisé en acide hyaluronique, cellulose régénérée et autres.

Le segment synthétique détenait la plus grande part des revenus en 2025. Cette croissance est due à la prévalence croissante des maladies chroniques chez les patients, entraînant un nombre croissant d'interventions chirurgicales dans le monde. Ceci, ainsi que l’attention croissante des entreprises clés sur le lancement de produits synthétiques, devrait en outre contribuer à la croissance du marché mondial des barrières d’adhérence.

- Par exemple, selon les données de 2024 publiées par Science Direct, on estime que plus d’un million d’interventions chirurgicales cardiaques ont lieu chaque année dans le monde.

Le segment naturel devrait croître à un TCAC de 5,0 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par formulation

Le nombre croissant de lancements de produits film/maille a conduit à la domination du segment

En fonction de la formulation, le marché est divisé en film/maille, gel et liquide.

Le segment film/maille a dominé le marché mondial en 2025 et représentait 51,0 % en 2025. La croissance est due à la prévalence croissante des infections nosocomiales, entraînant une demande croissante de produits film/maille, contribuant ainsi au taux d'adoption de ces dispositifs sur le marché.

- Par exemple, en avril 2025, Womed a lancé Womed Leaf, un film barrière à adhésion intra-utérine, pour élargir sa gamme de produits.

Le segment du gel devrait prospérer avec un taux de croissance de 6,2 % sur la période de prévision.

Par absorbabilité

Les introductions croissantes de produits ont conduit à la domination du segment résorbable

Sur la base de la capacité d’absorption, le marché est divisé en résorbables et non résorbables.

Le segment résorbable a dominé le marché mondial en 2025. Par application, le segment résorbable détenait une part de 90,3 % en 2025. La croissance est due à la prévalence croissante des maladies chroniques, notamment les maladies cardiovasculaires et les maladies gynécologiques, entre autres. Cela se traduit par un nombre croissant d’interventions chirurgicales à l’échelle mondiale, contribuant ainsi au taux d’adoption de ces dispositifs sur le marché.

- Par exemple, en février 2022, Gunze Limited a reçu l’autorisation de fabriquer et de vendre TENALEAF, la barrière adhésive résorbable en feuille fabriquée au Japon.

Le segment du non résorbable devrait prospérer avec un taux de croissance de 5,0 % sur l’ensemble de la période de prévision.

Par candidature

Le nombre croissant d’interventions de chirurgie générale a conduit à la domination du segment

En fonction des applications, le marché est segmenté en chirurgie générale, chirurgie gynécologique, chirurgie cardiovasculaire, chirurgie orthopédique et autres.

Le segment de la chirurgie générale a dominé le marché mondial en 2025. Par application, le segment de la chirurgie générale représentait 35,4 % en 2025. La croissance est due à la prévalence croissante de maladies chroniques telles que les maladies cardiovasculaires, les maladies neurovasculaires, entre autres, entraînant un volume croissant d'interventions chirurgicales à l'échelle mondiale, contribuant ainsi au taux d'adoption de ces barrières d'adhésion synthétiques et naturelles sur le marché.

- Par exemple, selon les données de 2020 publiées par le Centre national d’information sur la biotechnologie (NCBI), environ 18,3 % des interventions étaient destinées à la chirurgie générale sur 9 284 interventions chirurgicales réalisées sur 88 273 personnes en Inde.

Le segment de la chirurgie gynécologique devrait prospérer avec un taux de croissance de 6,2 % sur l’ensemble de la période de prévision.

Par utilisateur final

Le nombre croissant d’hôpitaux et d’ASC a conduit à une domination segmentaire

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux et ASC, cliniques spécialisées et autres.

Le segment des hôpitaux et ASC a dominé le marché en 2025. Le nombre croissant d’interventions chirurgicales dans les hôpitaux, le développement des infrastructures de santé, le nombre croissant d’hôpitaux, entre autres, sont quelques-uns des facteurs cruciaux contribuant à la croissance du segment sur le marché. De plus, le segment devrait détenir une part de 80,5 % en 2026.

- Par exemple, selon les données de 2025 publiées par le Statistisches Bundesamt, il existe environ 1 874 hôpitaux en Allemagne.

En outre, les utilisateurs finaux des cliniques spécialisées devraient croître à un TCAC de 5,3 % au cours de la période de prévision.

Perspectives régionales du marché des barrières d’adhérence

Par région, le marché a été étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Adhesion Barrier Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain détenait la part dominante en 2024, évaluée à 0,39 milliard de dollars, et a également pris la première part en 2025 avec 0,41 milliard de dollars. L’infrastructure chirurgicale avancée, les politiques de remboursement adéquates, les activités croissantes de R&D, l’adoption de barrières d’adhérence, entre autres, sont quelques-uns des facteurs soutenant la croissance du segment sur le marché.

- Par exemple, selon les données de 2024 publiées par les Centers for Disease Control & Prevention (CDC), il a été rapporté que la prévalence des maladies inflammatoires de l'intestin (MII) est estimée entre 2,4 et 3,1 millions parmi la population de patients aux États-Unis.

Marché américain des barrières d’adhésion

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 0,40 milliard de dollars en 2026, ce qui représente environ 34,2 % des ventes mondiales.

Europe

L’Europe devrait enregistrer un taux de croissance de 5,0 % dans les années à venir, soit le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 0,32 milliard de dollars d’ici 2026. La forte adoption due aux systèmes de santé établis devrait soutenir la croissance du marché.

Marché des barrières d’adhérence au Royaume-Uni

Le marché britannique en 2026 est estimé à environ 0,05 milliard de dollars, ce qui représente environ 3,9 % des revenus mondiaux.

Marché des barrières d’adhérence en Allemagne

Le marché allemand devrait atteindre environ 0,05 milliard de dollars en 2026, soit environ 4,7 % des ventes mondiales.

Asie-Pacifique

Le marché de l’Asie-Pacifique devrait atteindre 0,30 milliard de dollars en 2026 et assurer la position de troisième région à la croissance la plus rapide du marché. L’augmentation des volumes chirurgicaux dans les pays de la région Asie-Pacifique, notamment en Chine, en Corée du Sud et dans d’autres, devrait soutenir la croissance du marché. Dans la région, l’Inde et la Chine devraient chacune atteindre respectivement 0,05 milliard de dollars et 0,10 milliard de dollars en 2026.

Marché japonais des barrières d’adhérence

La taille du marché japonais en 2026 est estimée à environ 0,07 milliard de dollars, ce qui représente environ 5,8 % des revenus mondiaux. Le Japon a historiquement signalé un volume relativement élevé d’interventions chirurgicales, avec des activités croissantes de recherche et développement parmi les principaux acteurs du secteur.

Marché chinois des barrières d’adhérence

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 0,10 milliard de dollars en 2026, soit environ 9,0 % des ventes mondiales.

Marché indien des barrières d’adhésion

La taille du marché indien en 2026 est estimée à environ 0,05 milliard de dollars, ce qui représente environ 4,0 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée dans cet espace de marché au cours de la période de prévision. Le marché de l'Amérique latine devrait atteindre une valorisation de 0,06 milliard de dollars en 2026. La croissance est tirée par l'augmentation des investissements dans les soins de santé et des interventions chirurgicales dans ces régions. Le Moyen-Orient et l'Afrique devraient connaître une croissance en raison de l'expansion des infrastructures hospitalières et de l'augmentation des interventions chirurgicales dans la région. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 0,02 milliard de dollars en 2026.

Marché des barrières d’adhésion en Afrique du Sud

Le marché sud-africain devrait atteindre environ 0,01 milliard de dollars en 2026, ce qui représente environ 1,1 % des revenus mondiaux.

Paysage concurrentiel

Acteurs clés de l'industrie

Nombre croissant de collaborations pour soutenir la domination des acteurs clés sur le marché

Un portefeuille de produits large et bien diversifié, combiné à une forte concentration sur des stratégies de croissance inorganique telles que des partenariats et des acquisitions, joue un rôle crucial dans le renforcement du leadership des grandes entreprises sur le marché mondial. Ces approches continuent de façonner la dynamique concurrentielle au sein du marché.

Des sociétés telles que Medtronic et Johnson & Johnson Services, Inc. devraient rester des acteurs de premier plan en 2025. L’accent croissant mis sur les collaborations et les acquisitions stratégiques devrait renforcer leur position sur le marché et étendre leur empreinte mondiale, augmentant ainsi leur part de marché des barrières d’adhérence.

- Par exemple, en mars 2026, Medtronic s'est associé à GE Healthcare dans le but de permettre aux prestataires de soins de santé de fournir des soins intelligents et efficaces en milieu hospitalier.

De plus, d’autres sociétés, dont Baxter et plusieurs autres acteurs émergents, prennent de l’ampleur. Leur croissance est largement tirée par des investissements accrus en recherche et développement, permettant l’introduction de produits innovants et renforçant leur présence dans le paysage concurrentiel.

Liste des principales entreprises de barrières d'adhérence profilées

- Medtronic(NOUS.)

- Société Baxter(NOUS.)

- Johnson & Johnson Services, Inc. (États-Unis)

- Femme(NOUS.)

- Gunze Limited (Japon)

- Fziomed, Inc. (États-Unis)

- Braun SE (Allemagne)

- SEIKAGAKU CORPORATION (Japon)

- Société Integra LifeSciences(NOUS.)

- Terumo Corporation (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2025 :ARC Medical Inc., un acteur innovant en matière de prévention des adhérences chirurgicales, a annoncé le premier déploiement du produit barrière d'adhérence liquide IPCOAT chez une patiente en chirurgie gynécologique. Cela a aidé l'entreprise à renforcer sa présence.

- Septembre 2025 :Womed a reçu l'approbation de la PMA pour la barrière d'adhérence résorbable Womed Leaf destinée aux femmes souffrant d'adhérences intra-utérines modérées à sévères, une cause majeure d'infertilité féminine.

- juillet 2025: Fziomed, Inc., a accordé la classification De Novo et l'autorisation de mise sur le marché du gel Oxiplex, indiqué pour réduire les douleurs postopératoires aux jambes et les symptômes neurologiques chez les patients adultes subissant des interventions de la colonne lombaire.

- Avril 2025 :Genewal et Hanmi Science ont tenu une conférence de presse pour lancer Guardix, la première barrière anti-adhésive développée au niveau national, dans le but de renforcer sa gamme de produits.

- Octobre 2024 :L'American College of Surgeons a rassemblé 100 experts du monde entier pour son premier sommet du projet d'amélioration des adhérences chirurgicales, visant à générer une dynamique en matière de prévention, d'évaluation et de traitement efficaces des adhérences chirurgicales.

- Juillet 2023 :Seikagaku Corporation a annoncé les résultats favorables obtenus dans une étude pivot au Japon sur le SI-449, une barrière d'adhésion chirurgicale, dans le domaine de la chirurgie gastro-entérologique.

- mai 2020: Seikagaku Corporation a annoncé le lancement d'une étude pivot sur le SI-449, une barrière antiadhésive au Japon, dans le but de renforcer sa gamme de produits.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché mondial des barrières d’adhérence et se concentre sur des aspects clés tels que les principales entreprises et la segmentation du marché, y compris le type de produit, la formulation, la capacité d’absorption, l’application et l’utilisateur final. En outre, le rapport mondial offre un aperçu des tendances de croissance du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance et à l’avancement du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| CroissanceTaux | TCAC de 5,7 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de produit, formulation, absorbabilité, application, utilisateur final et région |

| Par type de produit |

|

| Par formulation |

|

| Par absorbabilité |

|

| Par candidature |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 1,10 milliard de dollars en 2025 et qu’elle devrait atteindre 1,81 milliard de dollars d’ici 2034.

En 2025, la valeur du marché nord-américain s’élevait à 0,41 milliard de dollars.

Avec une croissance de 5,7%, le marché affichera une croissance constante au cours de la période de prévision.

Par type de produit, le segment synthétique est le segment leader sur ce marché.

L’introduction de nouveaux produits barrières d’adhérence est l’un des principaux facteurs de croissance des marchés.

Medtronic et Johnson & Johnson Services, Inc. sont les principaux acteurs du marché mondial.

L’Amérique du Nord dominait la part de marché en 2025.

La prévalence croissante des maladies chroniques et le nombre croissant d’interventions chirurgicales, entre autres, sont quelques-uns des facteurs cruciaux qui devraient stimuler l’adoption de ces produits dans le monde.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 261

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés