Taille du marché AdTech, part et analyse de l'industrie, par solution (plateforme côté demande, plateforme côté offre, réseaux publicitaires, plateformes de gestion de données, plateformes Ad Exchange, bureaux de négociation d'agence), par type de publicité (publicité de recherche, publicité programmatique, publicité mobile, publicité display, publicité par courrier électronique), par déploiement (sur site et cloud), par type d'entreprise (petites, moyennes et grandes entreprises), par appareil (mobile, Web), par canal publicitaire (radio, télévision, impression, publicité extérieure et numéri

APERÇUS CLÉS DU MARCHÉ

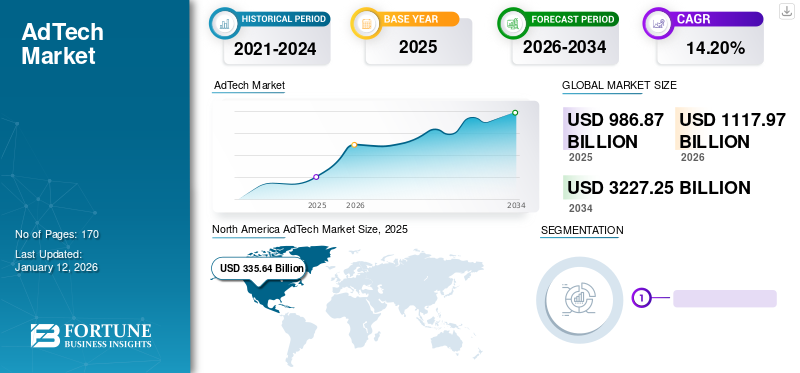

La taille du marché mondial de l’AdTech était évaluée à 986,87 milliards de dollars en 2025 et devrait passer de 1 117,97 milliards de dollars en 2026 à 3 227,25 milliards de dollars d’ici 2034, avec un TCAC de 14,20 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché mondial de l'AdTech avec une part de 34,00 % en 2025.

La croissance du marché est tirée par l'adoption accrue de l'AR/VR pour les publicités immersives, une vaste disponibilité de données, des informations basées sur l'IA, des expériences publicitaires personnalisées et un ciblage précis.

AdTech, ou technologie publicitaire, fait référence aux logiciels et aux outils que les annonceurs utilisent pour atteindre les publics cibles et mesurer les campagnes publicitaires numériques. De plus, les plateformes logicielles AdTech aident les éditeurs dans la tarification et la vente de leur inventaire publicitaire et aident également les marques et les agences à acquérir des espaces publicitaires.

Le marché des technologies publicitaires a connu une croissance significative ces dernières années, alimentée par l’utilisation généralisée des appareils numériques et d’Internet. Alors que de plus en plus de gens adoptenttéléphones intelligentset les médias sociaux, la publicité numérique est devenue un aspect crucial des stratégies marketing des entreprises mondiales. La transition en cours de la publicité traditionnelle vers la publicité en ligne est le principal facteur de croissance du marché. La large disponibilité d'Internet et le nombre croissant d'utilisateurs d'Internet ont permis aux entreprises d'atteindre un public plus large grâce aux publicités numériques.

- Selon les experts du secteur,les dépenses publicitaires dans le secteur de la publicité numérique devraient atteindre 1,08 milliard de dollars en 2024, le plus grand marché étant la publicité sur les recherches.

La pandémie de COVID-19 a provoqué des changements majeurs dans le secteur de la publicité, et bon nombre de ces changements devraient avoir un impact durable. Les secteurs de la vente au détail et du voyage ont été les plus durement touchés, tandis que l'attention s'est accrue sur la technologie, les loisirs, le sport et la beauté. De plus, il y a eu une croissance significative des vidéos, des jeux et du contenu lié à la carrière.

Les dépenses en publicité numérique ont considérablement augmenté, les gens passant plus de temps chez eux et interagissant avec les médias numériques. Cette tendance devrait se poursuivre même après la pandémie, à mesure que de plus en plus de personnes se familiarisent avec le commerce électronique et les canaux numériques. La pandémie a accéléré l'évolution du secteur vers une approche davantage axée sur les données et la publicité numérique, avec des effets durables sur l'avenir du secteur.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DE L’IA GÉNÉRATIVE SUR LE MARCHÉ AdTech

Adoption d'outils d'IA générative pour une mise en œuvre évolutive de publicités susceptibles de stimuler la croissance du marché

Les entreprises AdTech peuvent améliorer leurs offres en développant des solutions publicitaires génératives basées sur l’IA. Cela leur permet de fournir des produits et services innovants, transformant ainsi leur façon de fonctionner.IA générativepermet la création de contenu personnalisé à grande échelle, permettant aux entreprises AdTech de personnaliser les publicités en fonction des préférences et des comportements uniques de leur public cible. Des enquêtes menées au sein du secteur indiquent que jusqu'à 40 % des dirigeants ont l'intention d'augmenter leurs investissements dans l'IA générative.

- Novembre 2023 :RTB House, une société de marketing numérique, a présenté ContentGPT. ContentGPT utilise des modèles de langage étendus (LLM) et des transformateurs génératifs pré-entraînés (GPT) pour obtenir des informations précieuses sur les intentions et les intérêts spécifiques des lecteurs de pages Web sur l'Internet ouvert.

Dernières tendances du marché AdTech

Demande généralisée de technologies AR et VR pour des expériences publicitaires plus interactives et immersives afin de stimuler l’expansion du marché

La demande d'expériences immersives stimule la croissance de la réalité augmentée (AR) et de la réalité virtuelle (VR). Les experts du secteur prédisent que les dépenses mondiales en AR et VR seront multipliées par plus de six pour atteindre 72,8 milliards de dollars en 2024, contre environ 12 milliards de dollars en 2020. À mesure que la concurrence s'intensifie, les détaillants trouvent de nouvelles façons d'impliquer les clients pendant le processus d'achat. La réalité augmentée offre aux détaillants la possibilité d'offrir une expérience client unique, conduisant à des ventes plus élevées et à une satisfaction client accrue.

Réalité virtuelle (VR)les expériences, les publicités interactives et les publicités de réalité augmentée (RA) ne se limitent plus aux bannières publicitaires traditionnelles. Les progrès de Display and Video 360 et des modèles d'annonces vidéo à thème saisonnier améliorent l'engagement des utilisateurs et fournissent aux annonceurs des outils puissants pour gérer les campagnes. Ces tendances devraient générer une demande croissante de technologie publicitaire dans les années à venir.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Moteurs de croissance du marché AdTech

La disponibilité et l’accessibilité croissantes de grandes quantités de données propulsent la croissance du marché

Les plateformes AdTech utilisent des données provenant de différentes sources, notamment le comportement de navigation, l'historique des achats et les données démographiques de l'audience, pour créer des profils de consommateurs détaillés et permettre un ciblage précis. Cette approche basée sur les données aide les annonceurs à diffuser des publicités personnalisées et pertinentes, conduisant à de meilleurs taux d'engagement et de conversion.

De plus, les entreprises et les sites Web collectent de plus en plus de données sur leurs clients. Avec l’aide des plateformes Big Data, des algorithmes et des techniques de marketing, il devient plus facile de découvrir les tendances et les informations sur les consommateurs. Cela contribue à une meilleure identification des prospects et des leads. Les entreprises AdTech utilisentanalyse de données, des informations basées sur l'IA et des modèles de comportement des consommateurs pour créer des expériences publicitaires personnalisées qui correspondent aux préférences individuelles.

FACTEURS DE RETENUE

Des réglementations strictes en matière de confidentialité et des problèmes de sécurité susceptibles d’entraver la croissance du marché

Les réglementations en matière de confidentialité et les problèmes de sécurité entravent la croissance du marché de l’adtech. Les réglementations, telles que le RGPD et le CCPA, exigent des limitations strictes en matière de collecte et d'utilisation de données, y compris le consentement explicite de l'utilisateur et la restriction des données disponibles pour la publicité ciblée. Dans le même temps, les failles de sécurité présentent des risques importants, nécessitant des efforts et des coûts accrus pour sécuriser les informations sensibles des utilisateurs.

Les violations de données très médiatisées réduisent la confiance des utilisateurs et nuisent à la réputation de la marque, rendant l'environnement AdTech plus complexe. Les annonceurs et les fournisseurs d'AdTech doivent trouver un équilibre entre le respect des réglementations, la garantie de la sécurité des données et le maintien de stratégies publicitaires efficaces pour soutenir la croissance à long terme du secteur. Les réglementations en matière de confidentialité et les problèmes de sécurité entravent l'expansion de la part de marché en imposant des exigences de conformité strictes, en limitant l'accès aux données des utilisateurs et en exigeant des mesures de sécurité renforcées.

Segmentation du marché des technologies publicitaires

Par analyse de solution

Les progrès dans les publicités spécifiques à un public ont stimulé la demande de plates-formes côté demande

Sur la base de la solution, le marché est segmenté en plate-forme côté demande (DSP), plate-forme côté offre (SSP), réseaux publicitaires, plates-formes de gestion de données (DMP), plates-formes d'échange d'annonces, bureaux de négociation d'agences et autres.

En 2026, le segment des plateformes côté demande (DSP) devrait dominer le marché avec une part de Part de 22,43%. Les DSP simplifient le processus d'achat d'inventaire publicitaire, le rendant plus efficace et efficient. Ils offrent également des capacités de ciblage avancées, ce qui en fait un choix attrayant pour les annonceurs cherchant à atteindre des publics spécifiques et à améliorer les performances de leurs campagnes.

Le segment des plateformes d'échange de publicités devrait connaître le TCAC le plus élevé au cours de la période de prévision, en raison de la demande croissante de publicité programmatique automatisée et basée sur les données, ce qui a stimulé sa croissance et sa popularité.

- En avril 2024, TeqBlaze, une société qui développe des solutions technologiques publicitaires, a annoncé la sortie de la version 2.5 de sa plateforme SSP + Ad Exchange. La version SSP+ADX 2.5 comprend quatre mises à niveau importantes. Cela démontre l'engagement de TeqBlaze à améliorer l'expérience programmatique des clients et à améliorer le paysage de la publicité numérique en développant de nouvelles fonctionnalités d'optimisation dans le cadre des normes et solutions existantes du secteur.

Par analyse du type de publicité

L'utilisation croissante des applications mobiles a contraint les annonceurs à se tourner vers la publicité mobile

Par type de publicité, le marché a été classé en publicité de recherche, publicité programmatique, publicité mobile, publicité display, publicité par courrier électronique et autres.

Le segment de la publicité mobile devrait connaître le taux de croissance le plus élevé au cours de la période de prévision. Au cours des dernières années, on a constaté une tendance générale selon laquelle les gens passent de plus en plus de temps sur des applications mobiles plutôt que d’utiliser un navigateur Web pour visiter des sites Web.

- Selon des sources industrielles,Les dépenses publicitaires mobiles aux États-Unis devraient dépasser 200 milliards de dollars en 2024, représentant plus de la moitié (51,2 %) des dépenses médiatiques totales aux États-Unis et près des deux tiers (66,0 %) des dollars de publicité numérique.

En 2026, le segment de la publicité programmatique devrait dominer le marché avec une part de 26,89% part. La publicité programmatique utilise des algorithmes pour simplifier l'achat et la vente d'emplacements publicitaires, éliminant ainsi les négociations manuelles. Cela présente des avantages à la fois pour les annonceurs et les éditeurs. Alors que les spécialistes du marketing donnent la priorité au ciblage et à la gestion des campagnes basés sur les données, les plateformes programmatiques offrent une solution puissante, ce qui en fait une force dominante sur un marché en évolution rapide.

Par analyse de déploiement

Développer la collaboration basée sur le cloud pour faciliter l'expansion du segment

Par déploiement, le marché a été classé en sur site et dans le cloud.

Le segment du cloud devrait dominer le marché avec une part de 58,99% en 2026.et devrait connaître le taux de croissance le plus élevé au cours de la période de prévision. Cette croissance est attribuée à l’importance croissante des technologies et services basés sur le cloud dans les entreprises du monde entier. Les fournisseurs tiers de technologies publicitaires se transforment en fournisseurs de services qui développent leurs solutions à l’aide d’une infrastructure cloud. Cela implique généralement des plates-formes telles que Google Cloud Platform (GCP), Amazon Web Services (AWS), Microsoft Azure et Snowflake. Cette tendance a conduit à l’adoption généralisée des solutions Cloud AdTech parmi les principaux annonceurs et acheteurs de publicité.

Le segment sur site détenait une part de marché décente en 2024. Le sur site offre un contrôle et une sécurité accrus sur les données et les processus, ce qui est crucial pour les secteurs ayant des exigences de conformité strictes, comme la publicité. Cela implique la configuration de serveurs, de bases de données et de logiciels sur site, permettant la diffusion d'annonces, le ciblage et l'analyse en temps réel sans dépendre de réseaux externes.

Analyse par type d'entreprise

Des investissements élevés dans les publicités des grandes entreprises pour stimuler la croissance du segment

En fonction du type d’entreprise, le marché est divisé en petites et moyennes entreprises (PME) et grandes entreprises.

En 2026, le segment des grandes entreprises devrait dominer le marché avec une part de 53,57% en 2026. Les grandes entreprises consacrent généralement une quantité importante de ressources à la publicité. Ils utilisent divers formats et canaux publicitaires pour cibler efficacement leur public. De plus, ces entreprises exploitent des technologies avancées, telles que les DSP, les DMP, l'IA et le ML, pour obtenir des informations, prévoir le comportement des utilisateurs et améliorer l'efficacité de leurs campagnes publicitaires.

Le segment des PME devrait connaître le TCAC le plus élevé au cours de la période de prévision. Les petits détaillants en ligne, les startups et les entreprises locales sont généralement classées comme PME. Ces entreprises disposent généralement de ressources et de budgets limités et se concentrent sur des solutions publicitaires ciblées et rentables.

Par analyse de périphérique

Les appareils mobiles seront témoins d'une forte demande pour les solutions

En fonction de l'appareil, le marché est divisé en mobile et Web.

Le segment mobile devrait connaître le TCAC le plus élevé au cours de la période de prévision. Les stratégies de marketing modernes qui peuvent responsabiliser les entreprises et les propulser vers la quatrième révolution industrielle comprennent le marketing mobile et la publicité numérique. La montée depublicité mobilea conduit au développement de nouvelles technologies qui permettent aux entreprises de cibler les clients en fonction de leur situation géographique. Cela propulse la croissance du segment.

En 2024, le segment Web détenait la plus grande part de marché. La plate-forme Web comprend des navigateurs Web, des sites Web et des applications Web qui diffusent des publicités en ligne aux consommateurs. Les entreprises peuvent utiliser des outils de suivi et d'analyse Web pour comprendre leurs publics cibles et optimiser leurs campagnes publicitaires.

Par analyse des canaux publicitaires

La publicité télévisée a dominé le marché en raison de l'augmentation des connexions Smart TV

Sur la base du canal publicitaire, le marché mondial est classé en publicité radiophonique, publicitaire télévisée, publicitaire imprimée, publicitaire extérieure et publicitaire numérique.

Le segment de la publicité télévisée représentait la plus grande part de marché en 2024. L'augmentation de l'utilisation de la télévision connectée (CTV) à l'échelle mondiale peut être attribuée à divers facteurs, tels que des prix plus abordables pourtéléviseurs intelligents, la large disponibilité d'Internet et d'autres facteurs importants. Par exemple, le récent rapport de la FICCI-EY (Fédération des chambres de commerce et d’industrie indiennes) a révélé que le nombre de connexions de téléviseurs intelligents à Internet est passé à 19 à 20 millions par semaine en 2023, contre environ 10 millions en 2022.

En outre, il est prévu que la publicité numérique connaisse le taux de croissance le plus élevé dans les années à venir. Le secteur de la publicité numérique a connu une croissance remarquable au cours des dernières années, les médias sociaux, la vidéo en ligne et la recherche payante devenant les moteurs des dépenses dans les médias numériques.

Par analyse de l’industrie

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Importance croissante de l'AdTech dans le secteur de la vente au détail et du commerce électronique pour augmenter la croissance du segment

Basé sur l'industrie, le marché est segmenté en médias et divertissement, informatique ettélécom, vente au détail et commerce électronique, BFSI, éducation, soins de santé, voyages et hôtellerie, alimentation et boissons, etc.

Le secteur de la vente au détail et du commerce électronique devrait connaître la croissance la plus élevée au cours de la période de prévision. Les entreprises opérant dans le segment de la vente au détail et du commerce électronique utilisent AdTech pour promouvoir leurs produits et services, renforcer la notoriété de leur marque et, ainsi, stimuler leurs ventes.

- Selon les experts du secteur, 92 % des annonceurs européens collaborent déjà avec des détaillants et, d’ici 2026, les dépenses médiatiques des détaillants pourraient atteindre 100 milliards de dollars aux États-Unis.

Le secteur des médias et du divertissement détenait la part de marché la plus importante en 2023. L'AdTech dans le secteur des médias et du divertissement aide les entreprises à promouvoir le contenu, à renforcer la notoriété de leur marque et à augmenter l'audience et l'engagement. La publicité vidéo dans ce secteur cible les consommateurs qui regardent ou diffusent activement du contenu vidéo, ce qui entraîne une demande croissante d'AdTech dans le secteur.

Aperçu régional du marché AdTech

La portée du marché mondial est classée en Amérique du Nord, en Amérique du Sud, en Europe, au Moyen-Orient, en Afrique et en Asie-Pacifique.

North America AdTech Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

Le marché en Amérique du Nord a atteint 335,64 milliards de dollars en 2025, soit 34,00 % du chiffre d'affaires total du marché, et devrait atteindre 373,11 milliards de dollars en 2026. Le marché régional connaît une croissance significative en raison de l'utilisation généralisée de la publicité numérique. Les entreprises exploitent les données pour mieux comprendre leurs publics cibles et rendre leurs dépenses publicitaires plus efficaces. Cela a conduit à une utilisation accrue des DMP et des plateformes d'analyse marketing, permettant aux entreprises de collecter, d'analyser et d'utiliser des données pour développer des stratégies publicitaires. Le marché américain devrait atteindre 267,84 milliards de dollars d'ici 2026.

- En octobre 2023, Meta a récemment présenté ses premières fonctionnalités d'IA générative pour les annonceurs. Ces fonctionnalités permettent aux annonceurs d'utiliser l'IA pour produire des arrière-plans, élargir les images et générer de nombreuses variantes de texte publicitaire à partir de leur copie originale. La première des trois nouvelles fonctionnalités permet aux annonceurs de personnaliser leurs ressources créatives en créant divers arrière-plans pour modifier l'apparence des images de leurs produits.

Asie-Pacifique

En 2025, le marché de l'Asie-Pacifique s'élevait à 193,17 milliards de dollars, soit 8 293,00 % de la demande mondiale, et devrait atteindre 226,44 milliards de dollars en 2026. L'Asie-Pacifique devrait connaître le TCAC le plus élevé du marché au cours de la période de prévision. Ces dernières années, la croissance économique de la Chine et l’augmentation de sa population experte en technologie ont conduit à une utilisation accrue d’Internet et des appareils mobiles. L’expansion des médias sociaux a entraîné une croissance rapide du secteur des technologies publicitaires dans le pays. La Chine abrite de grandes entreprises technologiques, notamment Baidu, Tencent et Alibaba. La préférence pour les plateformes vidéo a également stimulé la demande de différents formats publicitaires dans la région. Le marché japonais devrait atteindre 47,48 milliards USD d'ici 2026, le marché chinois devrait atteindre 54,4 milliards USD d'ici 2026 et le marché indien devrait atteindre 33,15 milliards USD d'ici 2026.

Europe

L'Europe a contribué à hauteur d'environ 265,3 milliards USD au marché mondial en 2025, soit une part de 26,90 %, et devrait atteindre 298 milliards USD en 2026. Le marché AdTech en Europe se développe en raison de l'utilisation croissante de la publicité programmatique, qui automatise l'achat et le placement d'annonces grâce à un ciblage basé sur les données. Le secteur de l'affichage numérique (DOOH) crée également de nouvelles opportunités publicitaires à mesure que les affichages numériques sont de plus en plus courants dans les espaces publics. De plus, la popularité croissante de la télévision connectée (CTV) et de l'utilisation de l'Internet mobile propulse la portée de la publicité vidéo, ce qui en fait un format puissant et attrayant. Le marché britannique devrait atteindre 61,42 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 67,79 milliards de dollars d'ici 2026.

- Selon les experts du secteur,l’opportunité de la publicité numérique en Europe est significative. Il est prévu qu'elles représentent 71,6 %, soit 141,7 milliards de dollars, des dépenses publicitaires totales de l'Europe occidentale en 2027. Les dépenses publicitaires totales devraient croître à un taux de croissance annuel composé (TCAC) sur cinq ans de 4 %, pour atteindre 198,1 milliards de dollars d'ici 2027.

l'Amérique latine

Le marché de l'Amérique latine représentait 81,8 milliards de dollars en 2025, soit 8,30 % de l'industrie mondiale, et devrait atteindre 93 milliards de dollars en 2026.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique ont maintenu une forte présence sur le marché mondial, atteignant 111,02 milliards de dollars en 2025, soit une part de 11,20 %, et devraient atteindre 127,42 milliards de dollars en 2026. Le Moyen-Orient et l'Afrique connaissent une croissance continue de l'utilisation de l'AdTech. La région compte une population jeune et experte en technologie, et l'essor de la banque numérique et du commerce électronique a créé une demande pour un service client rapide et efficace.

En outre, des pays d’Amérique du Sud, comme le Brésil, l’Argentine et le Chili, élaborent de nouvelles réglementations sur l’IA et organisent des plans pour améliorer l’utilisation des technologies de pointe dans la région.

AdTech ACTEURS CLÉS DE L'INDUSTRIE

Collaborations stratégiques et lancements de nouveaux produits par des acteurs clés pour stimuler la croissance du marché

Le marché mondial est fragmenté, avec la présence de plusieurs petites et moyennes entreprises (PME) et grandes entreprises, telles qu'Adobe, Google LLC, AWS, Meta Platform Inc. et Quantcast. Les acteurs du marché adoptent des stratégies, telles que des partenariats et des acquisitions, pour améliorer leur offre de produits et acquérir un avantage concurrentiel durable.

- En juillet 2023,Omnicom et Google ont formé un partenariat pour intégrer les modèles d'IA générative de ce dernier dans la plateforme Adtech d'Omnicom. Cette intégration vise à améliorer les capacités de la plateforme Adtech d'Omnicom et à offrir des opportunités publicitaires percutantes et personnalisées.

Liste des principales entreprises AdTech :

- Google LLC (États-Unis)

- Meta Platforms Inc. (États-Unis)

- Amazon Web Services, Inc. (États-Unis)

- Critéo S.A.(France)

- Alibaba Group Holding Limited (Chine)

- Microsoft Corporation (États-Unis)

- Adobe Inc.(NOUS.)

- Quantcast (États-Unis)

- Zeta Global Holdings Corp. (États-Unis)

- Formulaire publicitaire(Danemark)

DÉVELOPPEMENTS DE L’INDUSTRIE AdTech

- juillet 2024 –Criteo, la société de médias commerciaux, a annoncé un partenariat stratégique avec Microsoft Advertising. Cette collaboration permettra à Criteo d'accéder à la vaste demande de Microsoft Advertising et d'atteindre son réseau mondial de 225 détaillants. Ce partenariat devrait générer de nouveaux revenus pour les partenaires du réseau de médias de détail de Criteo et élargir la relation de longue date de l’entreprise.

- octobre 2023 –Hivestack, une société de technologie publicitaire DOOH programmatique, a collaboré avec Grupo Expansión, un propriétaire de médias omnicanal basé en Amérique latine qui connecte le public aux marques sur diverses plateformes, notamment les événements, les magazines, les podcasts, l'OOH, le DOOH et l'affichage en ligne.

- juillet 2023 –Criteo S.A. a annoncé son partenariat avec Integral Ad Science (IAS), une plateforme mondiale de mesure des médias. Cette collaboration vise à développer un produit de mesure et d'optimisation des supports de vente au détail.

- Mai 2023 –Dentsu Africa a lancé une nouvelle solution Adtech appelée NightVision pour atténuer l'impact des coupures de courant sur le secteur de la publicité. L'agence a présenté NightVision comme une solution conçue spécifiquement pour utiliser des programmes de délestage et activer les expositions médiatiques en temps réel.

- août 2022 –ArabyAds, une société basée aux Émirats arabes unis et spécialisée dans l'Adtech, a obtenu 30 millions de dollars lors d'un tour de table de pré-série B auprès d'Africinvest. ArabyAds utilisera le nouveau financement pour étendre sa portée, stimuler les progrès technologiques et faciliter l'acquisition de talents afin de soutenir sa croissance.

COUVERTURE DU RAPPORT

Le rapport de recherche inclut des régions importantes à travers le monde pour obtenir une meilleure connaissance de l’industrie. En outre, il fournit un aperçu des tendances les plus récentes de l’industrie et une analyse des technologies qui sont rapidement adoptées à l’échelle mondiale. Il met également l’accent sur les moteurs et les restrictions du marché, permettant au lecteur d’acquérir une compréhension approfondie du secteur.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 14,20% de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par solution

Par type de publicité

Par déploiement

Par type d'entreprise

Par appareil

Par canal publicitaire

Par industrie

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché était évalué à 986,87 milliards de dollars en 2025.

Fortune Business Insights indique que le marché devrait atteindre 3 227,25 milliards de dollars d’ici 2034.

Un TCAC de 14,20 % sera observé sur le marché au cours de la période de prévision.

Par type de publicité, la publicité programmatique dominait la part de marché en 2026.

La disponibilité et l’accessibilité croissantes de grandes quantités de données propulsent la croissance du marché.

Google LLC, Meta Platform Inc., Amazon Web Services, Inc., Alibaba Group Holding Limited et Quantcast sont les principaux acteurs du marché.

L’Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision.

Par secteur, le secteur de la vente au détail et du commerce électronique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 170

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés