Taille du marché avancé de la mobilité aérienne, analyse de la part et de l’industrie, et analyse de l’impact de la guerre Russie-Ukraine, par composant (matériel et logiciel), par produit (voile fixe, pale rotative et hybride), par type de propulsion (essence, électrique et hybride), par application (transport de marchandises, transport de passagers, cartographie et arpentage, mission spéciale, surveillance et surveillance, et autres), par utilisation finale (commerciale et gouvernementale et militaire) et rapport de prévisions régionales, 2026-2034

(Offre valable jusqu’au 30th Jun 2026)

APERÇUS CLÉS DU MARCHÉ

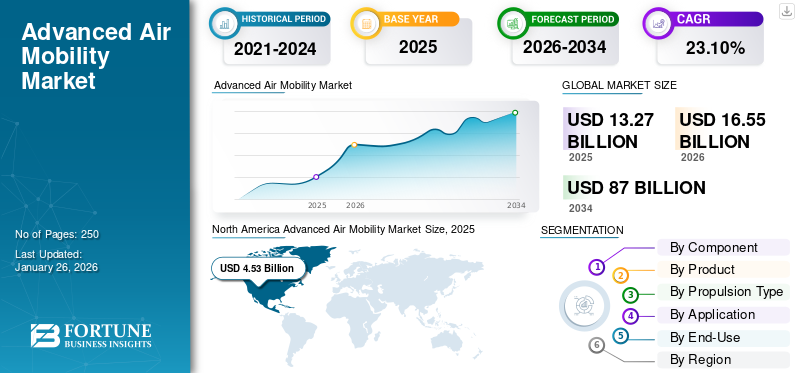

La taille du marché mondial de la mobilité aérienne avancée était évaluée à 13,27 milliards USD en 2025 et devrait passer de 16,55 milliards USD en 2026 à 87,00 milliards USD d’ici 2034, avec un TCAC de 23,10 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de la mobilité aérienne avancée avec une part de marché de 34,12 % en 2025. Les investissements croissants dans les technologies de propulsion électrique, la connectivité aérienne régionale et les systèmes de vol autonomes accélèrent la croissance du marché de la mobilité aérienne avancée.

Advanced Air Mobility (AAM) est sur le point de révolutionner les transports en intégrant de nouvelles conceptions d'avions, des systèmes de propulsion et des technologies de gestion du trafic aérien dans l'espace aérien existant. Il envisage un réseau d'avions opérant dans les zones urbaines, suburbaines et rurales, offrant des services tels queMobilité aérienne urbaine (UAM)pour le transport intra-urbain, la mobilité aérienne régionale (RAM) reliant les petites communautés et le transport efficace des marchandises.

Les principaux acteurs sont divers : avionneurs, fournisseurs d’infrastructures, entreprises technologiques et opérateurs. Sur le front des avions, Joby Aviation est en tête avec sa conception eVTOL, suivi par Archer Aviation, en partenariat avec United Airlines. Vertical Aerospace, EHang, Lilium et Volocopter sont également des concurrents majeurs. Des opérateurs historiques tels qu'Airbus et Boeing exploitent leur expertise pour explorer l'AAM. L'infrastructure est développée par Skyports et Ferrovial, en se concentrant sur la construction de vertiports. Des entreprises technologiques telles que Honeywell et Collins Aerospace fournissent des systèmes avioniques et de contrôle essentiels. Enfin, des compagnies aériennes telles que United Airlines et American Airlines s'associent à des sociétés AAM, annonçant un avenir où ces services seront intégrés au transport aérien traditionnel.

La pandémie de COVID-19 a eu un impact mitigé sur le marché. Initialement, cela a provoqué des perturbations dans les chaînes d’approvisionnement, entraînant des retards dans la fabrication des avions et des composants AAM. Les investissements ont ralenti à mesure que les investisseurs sont devenus plus prudents. Les restrictions de voyage ont encore entravé les processus cruciaux de tests et de certification.

Toutefois, la pandémie a également joué un rôle catalyseur à plusieurs égards. Le besoin de solutions sans contact a stimulé l'adoption deservices de livraison par drones, augmentant la sensibilisation du public et l'acceptation des technologies AAM. L'accent s'est déplacé vers l'automatisation et l'efficacité de la logistique et du transport, ce qui a suscité un intérêt accru pour l'AAM. Conscients du potentiel de création d’emplois et de stimulation économique, les gouvernements ont apporté un soutien financier au développement de l’AAM. Une fois le choc initial atténué, la confiance des investisseurs est revenue, les sociétés AAM attirant d’importantes levées de fonds.

Les perspectives à long terme pour l’AAM sont positives, stimulées par une prise de conscience accrue, le soutien du gouvernement et une confiance renouvelée des investisseurs. La pandémie a accéléré l’adoption de technologies adjacentes, notamment la livraison par drones, ouvrant la voie à une acceptation plus large de l’AAM. L’accent mis à l’échelle mondiale sur la durabilité s’aligne bien avec le développement d’avions électriques et hybrides-électriques, un élément central de l’écosystème AAM.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché avancé de la mobilité aérienne

- Taille du marché en 2025 : 13,27 milliards de dollars

- Taille du marché en 2026 : 16,55 milliards de dollars

- Taille du marché prévue pour 2034 : 87,00 milliards de dollars

- TCAC : 23,10 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de la mobilité aérienne avancée avec une part de 34,12 % en 2025.

- Le segment des lames rotatives détenait la plus grande part de marché de 70,94 % en 2026.

- Le segment de la propulsion électrique représentait une part de marché de 70,66 % en 2026.

Amérique du Nord

L'Amérique du Nord était évaluée à 4,53 milliards de dollars en 2025 et devrait atteindre 5,61 milliards de dollars en 2026, soutenue par de solides investissements dans les initiatives de développement et de planification des infrastructures de l'eVTOL.

Asie-Pacifique

L’Asie-Pacifique était évaluée à 4,03 milliards de dollars en 2025 et devrait atteindre 5,09 milliards de dollars en 2026, grâce au soutien de programmes d’innovation soutenus par le gouvernement et de projets de connectivité régionale en hausse.

Europe

L’Europe était évaluée à 3,13 milliards de dollars en 2025 et devrait atteindre 3,9 milliards de dollars en 2026, grâce aux objectifs de développement durable et à une réglementation aéronautique favorable.

NOUS.

Le marché américain devrait atteindre 5,16 milliards de dollars en 2026, grâce au développement de la réglementation menée par la FAA et aux activités de déploiement commercial de l'eVTOL.

Japon

Le marché japonais devrait atteindre 0,7 milliard de dollars en 2026, grâce à des investissements axés sur la réduction de la congestion urbaine et l'amélioration de la connectivité aérienne régionale.

En savoir plus

IMPACT DE LA GUERRE RUSSIE-UKRAINE

La demande avancée de mobilité aérienne a été perturbée à l’échelle mondiale en raison de la guerre entre la Russie et l’Ukraine

La guerre entre la Russie et l’Ukraine a un impact significatif sur le marché de la mobilité aérienne avancée (AAM), créant des défis et des changements potentiels. La conséquence la plus immédiate est la perturbation de la chaîne d’approvisionnement. AAM s'appuie sur des matériaux critiques tels que le titane etaluminium, provenant souvent de Russie ou d’Ukraine. Les perturbations causées par la guerre augmentent les coûts, retardent la production et affectent potentiellement l'accessibilité financière des solutions AAM. L’approvisionnement en composants en Europe de l’Est est également impacté, entraînant de nouveaux retards. La hausse des prix du carburant exacerbe les coûts de transport des matériaux, augmentant ainsi les dépenses globales.

L'incertitude économique est un autre facteur important. La guerre contribue aux craintes d’une récession mondiale, rendant les investisseurs plus réticents à prendre des risques, réduisant potentiellement les investissements dans les projets AAM à long terme. La réduction des dépenses de consommation pourrait freiner la demande initiale de services AAM. Les gouvernements peuvent également redéfinir les priorités des dépenses, en détournant les fonds destinés au développement de la MAA vers des programmes de défense ou sociaux. La guerre peut également avoir un impact sur les principaux acteurs et partenariats. Les sociétés AAM ayant des liens avec des entreprises russes ou ukrainiennes peuvent être confrontées à des perturbations dues à des sanctions ou à des problèmes opérationnels. L’accès aux marchés de la Russie et de l’Ukraine, bien que limité, pourrait être restreint.

Les tensions géopolitiques accroissent la surveillance des opérations AAM, ce qui pourrait entraîner des réglementations plus strictes et des exigences de sécurité accrues. La gestion sûre de l’espace aérien dans un contexte d’activité militaire accrue présente également un défi complexe. Les sanctions et les restrictions commerciales limitent encore davantage l’accès à certaines technologies et matériaux. Toutefois, la guerre présente également des opportunités indirectes. La crise accélère l’attention mondiale accordée à la sécurité énergétique, augmentant potentiellement les investissements dans les technologies de propulsion électrique cruciales pour la durabilité de l’AAM. Le besoin de chaînes d’approvisionnement résilientes pourrait encourager la création de réseaux plus localisés et diversifiés pour les composants AAM. La guerre met également en lumière les applications militaires potentielles de l’AAM, orientant potentiellement le financement du gouvernement vers la recherche et le développement connexes.

En conclusion, la guerre entre la Russie et l’Ukraine présente un mélange complexe de défis et de changements potentiels pour le marché des AAM. Pour naviguer dans cet environnement incertain, les entreprises doivent évaluer les risques et adapter leurs stratégies en conséquence et avec soin.

TENDANCES AVANCÉES DU MARCHÉ DE LA MOBILITÉ AÉRIENNE

L’émergence de la mobilité aérienne régionale avec des applications commerciales stimule la croissance du marché

Alors que la mobilité aérienne urbaine (UAM) fait souvent la une des journaux avec des visions de taxis aériens circulant entre les gratte-ciel, une tendance significative et de plus en plus importante sur le marché de l'AAM est la montée en puissance de la mobilité aérienne régionale (RAM). RAM se concentre sur la connexion des petites communautés avec des centres régionaux et même sur le transport direct de point à point entre les petites villes, offrant une alternative intéressante au transport terrestre traditionnel pour les distances généralement considérées comme trop courtes pour les compagnies aériennes conventionnelles, mais trop longues ou peu pratiques pour conduire.

Plusieurs facteurs alimentent cette tendance. Premièrement, la RAM répond à un réel besoin d’amélioration de la connectivité dans les régions mal desservies. De nombreuses petites villes et agglomérations n'ont pas d'accès fréquent ou pratique aux principauxaéroportset les centres économiques, entravant le développement économique et limitant l’accès aux soins de santé et à d’autres services essentiels. RAM offre le potentiel de combler cet écart, en proposant des options de transport plus rapides, plus pratiques et souvent plus abordables.

La conception des avions RAM évolue pour répondre aux demandes spécifiques des routes régionales. Cela se traduit souvent par des avions dotés d'un rayon d'action plus long, d'une plus grande capacité de passagers par rapport aux concepts UAM et d'une efficacité opérationnelle améliorée pour les vols plus longs. Les systèmes de propulsion hybrides électriques et même alimentés à l’hydrogène gagnent du terrain pour les applications RAM en raison de leur potentiel d’autonomie plus grande et de coûts d’exploitation inférieurs.

- L’Amérique du Nord a connu une croissance avancée du marché de la mobilité aérienne, passant de 3,35 milliards USD en 2023 à 3,92 milliards USD en 2024.

La RAM bénéficie d’un paysage réglementaire potentiellement moins encombré que l’UAM dans les zones urbaines densément peuplées. Opérer dans un espace aérien moins fréquenté et utiliser les aéroports régionaux existants ou des pistes d’atterrissage plus petites peut simplifier les approbations réglementaires et accélérer les délais de déploiement. En outre, les problèmes de bruit, qui constituent souvent un obstacle majeur à l’acceptation des MNA, sont généralement moins prononcés dans les environnements ruraux et suburbains.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Avancées technologiques dans la propulsion électrique et le vol autonome pour stimuler la croissance du marché

La croissance du marché de la mobilité aérienne avancée est tirée par le rythme incessant des progrès technologiques dans deux domaines clés : la propulsion électrique et le vol autonome. Des progrès significatifs dans la technologie des batteries, notamment une densité énergétique accrue, des temps de charge plus rapides et une sécurité améliorée, permettentavion électrique à décollage et atterrissage vertical (eVTOL)une option viable et de plus en plus attractive pour les vols court et moyen courrier.

Simultanément, les progrès des systèmes de vol autonomes, notamment des capteurs sophistiqués, des algorithmes avancés et des systèmes de contrôle robustes, ouvrent la voie à des opérations AAM plus sûres et plus efficaces. Ces technologies convergent pour créer des avions non seulement respectueux de l'environnement et rentables, mais également capables de fonctionner avec une intervention humaine minimale, réduisant ainsi les coûts opérationnels et améliorant l'évolutivité. Les améliorations continues de ces technologies de base attirent des investissements importants et stimulent le développement de solutions AAM innovantes.

Congestion urbaine croissante et besoin d’alternatives de transport efficaces pour stimuler la croissance du marché

Le problème croissant de la congestion urbaine dans les villes du monde entier est un puissant moteur qui alimente la demande d’AAM. Les systèmes de transport terrestre traditionnels ont du mal à faire face à l'augmentation de la population et du volume de trafic, ce qui entraîne des temps de trajet plus longs, une pollution accrue et une productivité réduite. AAM offre une solution convaincante en fournissant une alternative rapide, efficace et respectueuse de l'environnement aux routes et aux systèmes de transports publics encombrés. En tirant parti de la dimension verticale, AAM peut contourner le trafic terrestre et offrir un transport direct de point à point, réduisant considérablement les temps de trajet et améliorant la mobilité urbaine globale. À mesure que les villes continuent de croître et que les embouteillages s’aggravent, le besoin de solutions de transport innovantes telles que l’AAM ne fera que s’intensifier, stimulant davantage la croissance du marché.

RESTRICTIONS DU MARCHÉ

Des obstacles rigoureux en matière de réglementation et de certification pour entraver la croissance du marché

Un obstacle important à l’adoption généralisée de l’AAM réside dans les obstacles complexes et rigoureux en matière de réglementation et de certification qui doivent être surmontés. L’élaboration de réglementations claires, complètes et harmonisées à l’échelle mondiale pour la gestion des aéronefs, des opérations et de l’espace aérien AAM est un processus difficile et long. Les organismes de réglementation de l'aviation, dont la FAA et l'AESA, s'efforcent d'adapter les réglementations existantes pour tenir compte des caractéristiques uniques des avions eVTOL et des autres technologies AAM.

Cependant, le processus implique des tests, des évaluations et des consultations publiques approfondis pour garantir la sûreté et la sécurité. En outre, l’obtention de la certification de type pour les nouveaux modèles d’avions est un processus rigoureux et coûteux qui peut prendre plusieurs années. Ces obstacles peuvent retarder considérablement la commercialisation des solutions AAM et augmenter le risque financier pour les entreprises opérant dans ce domaine. Jusqu'à ce que des cadres réglementaires clairs soient établis et que des processus de certification rationalisés soient mis en œuvre, le marché de l'AAM restera limité par l'incertitude et des capacités opérationnelles limitées. Pour surmonter ces défis, il faudra une collaboration étroite entre les acteurs de l'industrie, les organismes de réglementation et les agences gouvernementales pour élaborer des réglementations pratiques et efficaces qui équilibrent innovation et sécurité.

OPPORTUNITÉS DE MARCHÉ

Tirer parti de l’infrastructure aéronautique existante pour accélérer l’entrée sur le marché a créé plusieurs opportunités

Une opportunité de marché importante pour AAM réside dans l’exploitation stratégique des infrastructures aéronautiques existantes, en particulier des aéroports régionaux et des petits aérodromes d’aviation générale, pour accélérer l’entrée sur le marché et réduire les dépenses d’investissement initiales. Au lieu de se concentrer uniquement sur le développement de réseaux de vertiports entièrement nouveaux, les sociétés AAM peuvent capitaliser sur la large disponibilité des aéroports existants pour établir des hubs opérationnels et des points de prise en charge/dépose des passagers.

Cette approche offre plusieurs avantages clés. Premièrement, cela réduit considérablement le fardeau financier associé à la construction d’infrastructures entièrement nouvelles à partir de zéro. Les vertiports nécessitent des investissements substantiels dans l’acquisition de terrains, la construction, les infrastructures de recharge et les systèmes de gestion du trafic aérien. En utilisant les aéroports existants, les opérateurs d'AAM peuvent minimiser ces coûts initiaux, leur permettant ainsi de concentrer leurs ressources sur le développement, la certification et la mise à l'échelle opérationnelle des avions.

L’exploitation de l’infrastructure existante peut rationaliser les approbations réglementaires et accélérer les délais de déploiement. Les aéroports ont déjà établi des protocoles de sécurité,contrôle du trafic aérienprocédures et cadres réglementaires en place. Les opérateurs AAM peuvent intégrer leurs opérations dans ces systèmes existants, simplifiant ainsi le processus de certification et réduisant le temps nécessaire pour obtenir les permis nécessaires.

Les aéroports existants disposent souvent de liaisons de transport terrestre, telles que des services de taxi, de transports publics et de parkings. Cela offre une connectivité transparente pour les passagers effectuant la transition vers et depuis les vols AAM, améliorant ainsi la commodité et l'accessibilité globales des services AAM. En outre, les aéroports disposent souvent d’infrastructures et de personnel de sécurité existants, qui peuvent être exploités pour assurer la sûreté et la sécurité des opérations AAM.

LES DÉFIS DU MARCHÉ

Préoccupations concernant la sécurité, le bruit et la croissance du marché des défis en matière de confidentialité

L’un des défis majeurs auxquels est confronté le marché de l’AAM est d’obtenir une large acceptation du public et de répondre efficacement aux préoccupations du public liées à la sécurité, à la pollution sonore et à la vie privée. Contrairement à l’aviation traditionnelle, les opérations AAM devraient se dérouler à proximité des populations urbaines, ce qui augmente le risque d’impacts négatifs et de surveillance du public. Les préoccupations concernant la sécurité des avions eVTOL, en particulier dans les zones densément peuplées, doivent être résolues par des tests rigoureux, des protocoles de sécurité robustes et une communication transparente.

La pollution sonore des avions AAM est une autre préoccupation importante, car le bourdonnement constant des moteurs électriques ou le vrombissement des rotors pourraient perturber la paix des quartiers urbains. De plus, la possibilité pour les avions AAM de collecter des données et de surveiller des individus soulève des problèmes de confidentialité qui doivent être soigneusement gérés au moyen de politiques et de technologies appropriées. Pour surmonter ces défis, il faut un engagement proactif auprès des communautés, une communication transparente sur les mesures de sécurité et le développement de technologies AAM plus silencieuses et plus respectueuses de la vie privée. Bâtir la confiance du public et démontrer les avantages de l’AAM sera essentiel pour garantir son succès et son intégration à long terme dans les environnements urbains.

ANALYSE DE SEGMENTATION

Par composant

La forte demande de matériel spécialisé et haute performance a alimenté la croissance du segment

Par composant, le marché est divisé en matériel et logiciels.

Le segment du matériel devrait dominer le marché avec une part de 13,51 % en 2026. Cette domination est principalement due à la demande croissante de matériel AAM, notamment les moteurs électriques, les batteries, les capteurs, les pales de rotor et les cellules, entre autres. En outre, les innovations dans la conception des batteries devraient contribuer à réduire le poids des avions AAM, améliorant ainsi leur maniabilité. De même, l’avènement de moteurs électriques plus légers devrait étendre la portée de vol des avions AAM, favorisant ainsi la croissance du segment.

À l’inverse, le segment des logiciels devrait connaître le TCAC le plus élevé au cours de la période de prévision. Cette croissance est tirée par des progrès technologiques continus, incitant les fabricants d'AAM à adopter des solutions logicielles sophistiquées pour garantir des opérations aériennes sûres et efficaces. De plus, l’intégration croissante deintelligence artificielleet l'apprentissage automatique dans le développement de logiciels est susceptible d'augmenter la demande de logiciels AAM. La tendance vers des opérations aériennes entièrement autonomes, utilisant des logiciels de pointe aux côtés de technologies modernes, devrait également stimuler considérablement la croissance de ce segment.

Par produit

Segment de lame rotative mené en raison de sa capacité distinctive à planer et à manœuvrer avec habileté

Par produit, le marché est classé en voilure fixe, à pales rotatives et hybride.

Le segment des pales rotatives devrait dominer le marché avec une part de 70,94 % en 2026. L’augmentation prévue de la demande de solutions AAM à pales rotatives est attribuée à leur capacité distinctive à planer et à manœuvrer habilement tout en maintenant une surveillance visuelle de cibles spécifiques pendant des durées prolongées. De plus, les avions AAM équipés de pales rotatives peuvent opérer dans des environnements compacts et confinés sans exigences particulières en matière de décollage et d'atterrissage, car ils sont capables de décoller et d'atterrir verticalement. De plus, les solutions AAM à pales rotatives offrent un contrôle supérieur par rapport aux alternatives hybrides et à voilure fixe, ce qui devrait contribuer de manière significative à la croissance du segment.

Le segment hybride devrait connaître le TCAC le plus élevé tout au long de la période de prévision. Cette croissance est principalement due aux avantages offerts par les solutions hybrides AAM, qui combinent les caractéristiques des voilures fixes et des pales rotatives, améliorant ainsi leur efficacité et leur praticité. De plus, les avions hybrides AAM peuvent améliorer l’efficacité et la puissance en utilisant à la foisbatterieet leurs capacités en carburant, leur permettant de fonctionner pendant de longues périodes tout en transportant des charges utiles plus lourdes, même dans des conditions météorologiques difficiles. Cela devrait propulser la croissance du segment.

Par type de propulsion

Le segment électrique est dominé en raison de la durabilité, de la réduction des coûts et de la minimisation du bruit

En fonction du type de propulsion, le marché est classé enessence, électrique et hybride.

Le segment électrique devrait dominer le marché avec une part de 70,66 % en 2026. Cette domination est liée à la popularité croissante des produits électriques AAM utilisant des batteries rechargeables. Le segment a gagné en popularité et a été largement accepté grâce à de nombreux avantages, notamment des opérations alimentées par des batteries rechargeables, un environnement de vol plus sûr, des opérations plus silencieuses, une efficacité de vol améliorée, des durées de vol prolongées et une facilité de maintenance. Ces facteurs devraient stimuler la croissance de ce segment au cours de la période de prévision.

Le segment hybride devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé entre 2025 et 2032. Cette croissance est principalement due aux solutions AAM qui utilisent un mélange de diverses sources d’énergie pour la propulsion. Typiquement, ce segment intègre unmoteur électriqueavec une source d'énergie supplémentaire, telle qu'un moteur à combustion ou une pile à combustible, pour offrir une solution d'alimentation et de vol rentable. Par conséquent, cela conduit à des performances de vol améliorées et à une plus grande efficacité opérationnelle, ce qui devrait propulser la croissance du segment tout au long de la période de prévision.

Par candidature

Le segment du transport de marchandises est dominé par l’efficacité de la chaîne d’approvisionnement

En fonction des applications, le marché est divisé en transport de marchandises, transport de passagers, cartographie et levés, mission spéciale, surveillance et contrôle, etc.

En 2024, le segment du transport de marchandises représentait la plus grande part des revenus. L'importance de ce segment est due à sa capacité à assurer une livraison rapide et efficace des marchandises directement au domicile des clients. La tendance croissante aux livraisons en un jour, fréquemment proposées par les plateformes de commerce électronique, propulse l'adoption de solutions AAM dans le transport de marchandises. De plus, les entreprises exploitent les solutions AAM pour alléger les contraintes d’entreposage et améliorer l’efficacité de la chaîne d’approvisionnement.

Pendant ce temps, le segment de la surveillance et du contrôle devrait connaître le TCAC le plus élevé au cours de la période de prévision. Cette croissance est tirée par les applications de contrôle, de surveillance et de sécurité, en particulier dans les zones où les taux de criminalité sont élevés. Les solutions AAM, y compris les drones autonomes, sont largement utilisées dans les opérations de recherche et de sauvetage, en particulier pour inspecter des infrastructures de grande hauteur susceptibles d'avoir compromis le câblage électrique et les toits instables dans des endroits dangereux et difficiles d'accès. Ces drones sont équipés de caméras avancées haute résolution etcapteursfaciliter des activités de surveillance et de contrôle efficaces.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisation finale

La tendance croissante des livraisons aériennes par les sociétés de commerce électronique a stimulé l'expansion du segment commercial

En fonction de l'utilisation finale, le marché est divisé en deux catégories : commerciale, gouvernementale et militaire.

Le segment commercial devrait dominer le marché avec une part de 73,88 % en 2026. La tendance croissante des livraisons aériennes par les sociétés de commerce électronique devrait accroître la demande d'applications commerciales de solutions AAM. Par exemple, en mai 2023, Amazon.com, Inc. a réalisé une centaine de livraisons aériennes de fret via sa division Prime Air. De même, l’émergence de flottes d’avions passagers AAM pour les services de transport par des entreprises privées devrait stimuler davantage la croissance dans ce segment.

Le secteur gouvernemental et militaire devrait connaître un taux de croissance annuel composé (TCAC) notable tout au long de la période de prévision. Cette croissance est principalement tirée par les applications croissantes des solutions AAM, qui englobent la lutte contre les incendies et la gestion des catastrophes, les opérations de recherche et de sauvetage,sécurité maritime, la patrouille frontalière, les activités de police et la surveillance du trafic, entre autres. Les avions AAM permettent aux forces de l'ordre et au personnel d'urgence de réagir rapidement et de faciliter les processus d'évacuation en toute sécurité, contribuant ainsi à l'expansion du marché. En outre, la complexité croissante des opérations de sauvetage et d’urgence a conduit à un plus grand déploiement de solutions AAM, car elles offrent une sécurité améliorée et des capacités de réponse rapides.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE LA MOBILITÉ AÉRIENNE AVANCÉE

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

[anAaUJ1ku]

Le marché en Amérique du Nord a atteint 4,53 milliards de dollars en 2025, soit 34,12 % du chiffre d'affaires total du marché, et devrait atteindre 5,61 milliards de dollars en 2026. Les États-Unis, en particulier, connaissent une activité intense dans le développement d'avions eVTOL, la création d'un cadre réglementaire (dirigé par la FAA) et la planification des infrastructures. Des entreprises, dont Joby Aviation et Archer Aviation, sont à l'avant-garde et visent des opérations commerciales dans les prochaines années. Le Canada émerge également comme un acteur clé, en mettant l’accent sur la connectivité régionale et en tirant parti de son expertise en aérospatiale. Les principaux défis comprennent la navigation dans des voies réglementaires complexes, l’obtention de l’acceptation du public et le développement de systèmes robustes de gestion du trafic aérien. Le marché américain devrait atteindre 5,16 milliards de dollars d’ici 2026.

Asie-Pacifique

En 2025, le marché de l'Asie-Pacifique s'élevait à 4,03 milliards de dollars, soit 30,39 % de la demande mondiale, et devrait atteindre 5,09 milliards de dollars en 2026. La région Asie-Pacifique présente un marché AAM dynamique avec diverses opportunités et défis. La Chine est un acteur majeur, porté par le soutien du gouvernement à l’innovation technologique et à l’urbanisation rapide. Les entreprises, dont EHang, se concentrent sur les véhicules aériens autonomes pour diverses applications. La Corée du Sud et le Japon investissent également activement dans l'AAM, dans le but de réduire les embouteillages et d'améliorer la connectivité régionale. Les principaux défis comprennent la navigation dans des paysages réglementaires complexes, la sécurisation de l’accès à l’espace aérien et la réponse aux préoccupations du public concernant le bruit et la sécurité. La géographie diversifiée de la région et les différents niveaux de développement des infrastructures nécessitent des solutions AAM sur mesure. Le marché japonais devrait atteindre 0,7 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 1,74 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 1,07 milliard de dollars d'ici 2026.

Europe

L'Europe a contribué pour environ 3,13 milliards de dollars au marché mondial en 2025, soit une part de 23,57 %, et devrait atteindre 3,9 milliards de dollars en 2026. L'Europe progresse rapidement dans le secteur de l'AAM, caractérisé par un fort soutien gouvernemental aux technologies vertes et une concentration sur les solutions de transport durables. L'Allemagne, la France et le Royaume-Uni mènent la charge avec des sociétés comme Lilium et Vertical Aerospace développant des avions eVTOL innovants. L'Agence de la sécurité aérienne de l'Union européenne (AESA) travaille activement sur des réglementations harmonisées pour permettre les opérations AAM transfrontalières. Les défis consistent notamment à équilibrer les objectifs ambitieux de durabilité avec les exigences de sécurité, à garantir le financement du développement des infrastructures et à intégrer l'AAM dans les environnements urbains existants. La collaboration entre l'industrie, le gouvernement et le monde universitaire est cruciale pour le succès du marché européen. Le marché britannique devrait atteindre 0,84 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,61 milliard de dollars d'ici 2026.

Reste du monde

Le marché de l’AAM dans le reste du monde en est à ses balbutiements mais présente un potentiel important. Des régions, notamment le Moyen-Orient et l’Amérique latine, explorent l’AAM comme solution pour relever les défis du transport et améliorer la connectivité. Les Émirats arabes unis, en particulier Dubaï, poursuivent activement les initiatives AAM, en se concentrant sur les services de taxi aérien etville intelligentedéveloppement. Le Brésil présente également des opportunités, tirant parti de l'expertise d'Embraer et répondant au besoin de connectivité régionale. Les principaux défis consistent à attirer les investissements, à établir des cadres réglementaires et à adapter les solutions AAM aux contextes locaux. La collaboration avec les leaders internationaux de l'AAM sera cruciale pour stimuler la croissance sur ces marchés émergents.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs se concentrent sur les partenariats et les acquisitions stratégiques pour stimuler la croissance du marché

Le marché de la mobilité aérienne avancée est un écosystème en évolution rapide dirigé par un ensemble diversifié d’acteurs allant des géants de l’aérospatiale établis aux startups agiles. Airbus et Boeing, tirant parti de leurs décennies d'expertise dans l'aviation, explorent l'AAM par le biais de partenariats, de R&D internes et d'acquisitions stratégiques, dans le but d'intégrer l'AAM dans leur portefeuille existant. Bell Textron, fort de sa longue histoire dans le domaine des giravions, développe des concepts VTOL innovants. Embraer, par l'intermédiaire de sa filiale Eve Urban Air Mobility Solutions, conçoit activement des avions eVTOL et développe les infrastructures associées.

Les entreprises pure-play AAM stimulent l’innovation. Joby Aviation, l'un des principaux développeurs d'eVTOL, se concentre sur la construction d'un système commercialement viabletaxi aérienservice. Aurora Flight Sciences, une filiale de Boeing, apporte une expertise avancée en matière d'autonomie et de conception d'avions.

LISTE DES PRINCIPALES ENTREPRISES DE MOBILITÉ AÉRIENNE AVANCÉE PROFILÉES

- Airbus S.A.S.(France)

- Sciences du vol Aurora(NOUS.)

- Bell Textron inc.(NOUS.)

- La société Boeing (États-Unis)

- Guangzhou EHang Intelligent Technology Co., Ltd. (Chine)

- Embraer S.A. (Brésil)

- Joby Aviation (États-Unis)

- Lilium GmbH (Allemagne)

- Neva Aerospace (Royaume-Uni)

- Opener, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mai 2025 - Wisk Aero, une importante société AAM pionnière du premier taxi aérien américain entièrement électrique et autonome, a conclu un nouveau partenariat de cinq ans avec la NASA dans le cadre d'un accord relatif à la loi spatiale non remboursable (NRSAA). L'accord soutient le projet d'exploration de gestion du trafic aérien (ATM-X) de la NASA, qui se concentre sur des recherches vitales pour permettre l'exploitation d'avions autonomes selon les règles de vol aux instruments (IFR) au sein du système d'espace aérien national (NAS).

- Janvier 2025 – Tata Elxsi, une entreprise technologique indienne, et le CSIR-National Aerospace Laboratories (CSIR-NAL) en Inde se sont associés dans le cadre d'un protocole d'accord (MoU) pour faire progresser le domaine de l'AAM. Selon un communiqué commun, l'alliance stratégique se concentrera sur des développements pionniers dans le domaineVéhicules aériens sans pilote (UAV), la mobilité aérienne urbaine (UAM) et les avions électriques à décollage et atterrissage verticaux (eVTOL).

- Juin 2024 - Airbus et Avincis, l'un des principaux fournisseurs européens de services d'hélicoptères, ont signé un protocole d'accord (MoU) pour faire progresser conjointement l'Advanced Air Mobility (AAM). Le partenariat se concentrera sur l’identification d’opportunités opérationnelles potentielles pour les avions électriques à décollage et atterrissage verticaux (eVTOL) à travers le continent européen.

- Février 2024 - Airbus et LCI, une importante société aéronautique, ont forgé un partenariat pour cultiver des écosystèmes pour la mobilité aérienne avancée (AAM). La collaboration se concentrera sur l'élaboration d'opportunités de coentreprise et de cadres financiers dans trois aspects clés de l'AAM : la planification stratégique, l'introduction sur le marché et les stratégies d'investissement.

- Octobre 2023 - La Federal Aviation Administration (FAA) a annoncé le 26 octobre un partenariat avec l'US Air Force pour travailler ensemble à l'intégration en toute sécurité des avions Advanced Air Mobility (AAM) dans le système d'espace aérien national existant.

COUVERTURE DU RAPPORT

Ce rapport d’étude de marché avancé sur la mobilité aérienne propose une analyse complète du marché, identifiant les principaux acteurs, les catégories de produits et les principales applications. Il détaille également les tendances du marché et les développements importants du secteur. De plus, le rapport met en évidence divers facteurs qui ont alimenté le marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 23,10 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par composant

|

|

Par produit

|

|

|

Par type de propulsion

|

|

|

Par candidature

|

|

|

Par utilisation finale

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, la valeur marchande s'élevait à 13,27 milliards de dollars en 2025 et devrait atteindre 87,00 milliards de dollars d'ici 2034.

Le marché connaîtra une croissance constante à un TCAC de 23,10 % au cours de la période de projection.

Par produit, le segment des lames rotatives domine le marché.

Airbus S.A.S. (France), Aurora Flight Sciences (États-Unis), Bell Textron Inc. (États-Unis), The Boeing Company (États-Unis) et Guangzhou EHang Intelligent Technology Co., Ltd. (Chine) comptent parmi les principaux acteurs du marché.

L’Amérique du Nord détient la part de marché la plus élevée.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

-

(Offre valable jusqu’au 30th Jun 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés