Le marché de l'Asie-Pacifique a généré 1,26 milliard de dollars en 2025, ce qui représente 23,13 % du paysage du marché mondial, et devrait atteindre 1,37 milliard de dollars en 2026. Le marché japonais devrait atteindre 0,29 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 0,53 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,19 milliard de dollars d'ici 2026. 2026. Dans la région Asie-Pacifique, dans des pays comme la Chine, l'Inde, la Corée du Sud et le Japon, les gouvernements de ces pays promeuvent des écosystèmes de forgeage locaux pour soutenir les programmes nationaux d'avions et de drones.

Taille du marché, part et analyse de l'industrie des pièces forgées à froid pour l'aérospatiale, par type de matériau (alliages d'aluminium, alliages de titane, acier inoxydable, superalliages à base de nickel et acier au carbone et allié), par type de composant (arbres et broches, composants de train d'atterrissage, disques de moteur et de turbine, raccords structurels, fixations et boulons, anneaux et brides, et autres), par type d'avion (avions commerciaux à fuselage étroit, gros-porteurs et autres). Avions à long rayon d'action, chasseurs et giravions militaires, avions de transport et dro

APERÇUS CLÉS DU MARCHÉ

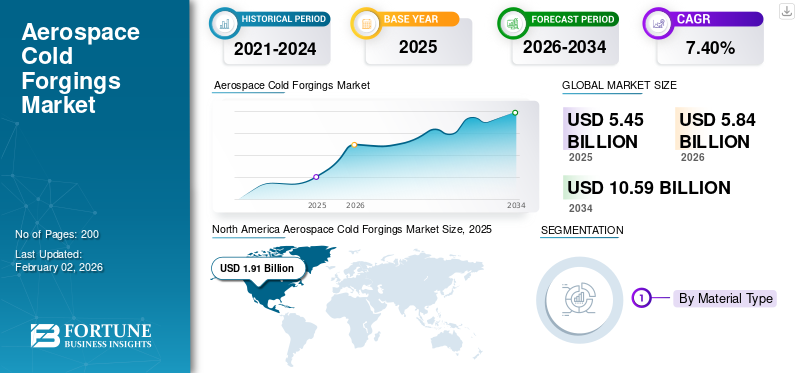

La taille du marché mondial des pièces forgées à froid pour l’aérospatiale était évaluée à 5,45 milliards de dollars en 2025 et devrait passer de 5,84 milliards de dollars en 2026 à 10,59 milliards de dollars d’ici 2034, avec un TCAC de 7,40 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des pièces forgées à froid pour l’aérospatiale avec une part de marché de 35,06 % en 2025.

Les pièces forgées à froid pour l'aérospatiale sont des pièces métalliques solides et façonnées avec précision, créées à température ambiante ou proche pour les avions, les engins spatiaux et les systèmes de défense. Ce processus améliore la résistance à la fatigue, la précision dimensionnelle et la qualité de surface tout en conservant la légèreté des composants. Ces caractéristiques rendent les pièces forgées à froid idéales pour les moteurs, les trains d'atterrissage et les cellules. Alors que l’aviation mondiale évolue vers l’efficacité énergétique et l’évolution des matériaux, le forgeage à froid est devenu crucial pour produire des avions plus légers, plus solides et plus durables. Le marché est en croissance en raison de l'augmentation de la production d'avions, de la modernisation de la défense et de l'utilisation detitaneet les alliages à base de nickel, ainsi que l'adoption de technologies de forgeage à commande numérique.

Des sociétés de premier plan, notamment Precision Castparts Corp., Otto Fuchs, Arconic, Bharat Forge et VSMPO-AVISMA, stimulent ce marché grâce à l'innovation et à l'intégration mondiale. Ils développent des méthodes de forgeage à froid à matrice fermée, contrôlées par CNC et hybrides pour améliorer la précision, réduire les déchets et localiser les chaînes d'approvisionnement. Ces acteurs transforment les processus de fabrication aérospatiale, faisant du forgeage à froid la base d’un secteur aérospatial de nouvelle génération plus intelligent, plus propre et plus durable.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La demande constante de matériaux légers stimule la croissance du marché des pièces forgées à froid pour l’aérospatiale

L’un des principaux facteurs à l’origine de la croissance du marché des pièces forgées à froid pour l’aérospatiale est le besoin de pièces aérospatiales plus légères et plus solides. Les compagnies aériennes visent à réduire leur consommation de carburant et les constructeurs doivent respecter des normes plus strictes en matière d'émissions et d'efficacité. Les composants forgés à froid fabriqués à partir de matériaux avancés tels que le titane et les alliages à rapport résistance/poids élevé deviennent de plus en plus essentiels. Ces pièces forgées précises permettent aux constructeurs aéronautiques de remplacer des pièces lourdes et usinées par des composants forgés solides, cohérents et plus légers. Ce changement entraîne une demande croissante de pièces aérospatiales utilisées dans les systèmes de moteurs, les trains d'atterrissage et les ensembles structurels.

- Par exemple, en juillet 2024, des rapports de l’industrie mentionnaient que les projets de Boeing d’augmenter la production, qui prévoit la production de près de 44 000 nouveaux avions dans l’aviation commerciale au cours des 20 prochaines années, entraînent une augmentation de la demande de composants forgés plus légers et hautes performances.

RESTRICTIONS DU MARCHÉ

La fragmentation de la chaîne d’approvisionnement et les pénuries d’alliages freinent le développement du marché

Un défi important pour le marché du forgeage à froid pour l’aérospatiale est aujourd’hui sa forte dépendance à l’égard d’une chaîne d’approvisionnement mondiale fragile pour les métaux spéciaux et les alliages de qualité aérospatiale. La nature précise du forgeage à froid nécessite des qualités très pures de titane, de nickel et d’acier inoxydable. Ces matériaux proviennent souvent d'un nombre limité de fournisseurs mondiaux. Les perturbations dues aux tensions géopolitiques, aux restrictions à l’exportation ou aux pénuries d’énergie peuvent facilement perturber le système, entraînant des retards de production de plusieurs mois. De nombreuses forges de niveau 2 et 3 manquent de sources d’approvisionnement de secours ou de capacités de fusion locales, ce qui rend l’industrie vulnérable à des pénuries de matériaux inattendues.

- En février 2025, GE Aerospace a publiquement signalé des retards persistants dans la livraison de composants de moteurs forgés en raison de pénuries d'alliages de nickel et de problèmes de capacité des fournisseurs dans ses usines américaines et européennes. De même, Airbus a connu des retards périodiques de pièces fin 2024, lorsque les sous-traitants en forgeage ont été confrontés à des délais de livraison des matières premières dépassant 40 semaines. Cela montre à quel point les goulots d’étranglement métallurgiques continuent d’avoir un impact sur les processus de fabrication aérospatiale.

OPPORTUNITÉS DE MARCHÉ

La localisation croissante et l’adoption des alliages de nouvelle génération créent des opportunités de croissance

Le marché des pièces forgées à froid pour l'aérospatiale entre dans une nouvelle phase d'opportunités alors que les pays et les équipementiers s'efforcent de localiser la fabrication aérospatiale et d'adopter des alliages de nouvelle génération pour les composants légers et à haute contrainte. Des pays comme l’Inde, le Brésil, le Japon et les Émirats arabes unis investissent massivement dans des installations locales de forgeage, de traitement thermique et d’usinage de précision afin de réduire leur dépendance aux importations. Dans le même temps, l’introduction d’alliages hybrides et superplastiques, notamment des mélanges avancés de titane et de nickel, offre de nouvelles options de réduction de poids et d’allongement de la durée de vie des pièces des avions civils et militaires. Ces changements attirent des entreprises de forge plus petites et axées sur la technologie vers les chaînes d’approvisionnement mondiales, ce qui se traduit par un réseau de fabrication plus large et plus résilient.

- En janvier 2025, l’Inde a ouvert à Lucknow la plus grande usine de forgeage de titane et de superalliages de qualité aérospatiale au monde, dans le but de soutenir les programmes HAL, ISRO et OEM mondiaux.

TENDANCES DU MARCHÉ DES FORGÉES À FROID AÉROSPATIALES

L'automatisation et le forgeage numérique façonnent les tendances en matière d'efficacité de la production aérospatiale

Le marché des pièces forgées à froid pour l’aérospatiale connaît une évolution rapide vers l’automatisation, la simulation numérique et le contrôle des processus en boucle fermée. Les usines de forge adoptent des systèmes intégrés CNC, des bras de manutention robotisés et un contrôle de la qualité piloté par l'IA. Ces améliorations améliorent considérablement la précision et réduisent les taux de rebut. L'intégration de jumeaux numériques permet aux ingénieurs de simuler l'écoulement du métal et les contraintes de matrice avant le forgeage physique. Cela raccourcit les cycles de développement et garantit des tolérances plus strictes. Ce changement transforme une industrie traditionnellement manuelle en une industrie basée sur les données et prédictive. Il permet une répétabilité plus élevée et une détection des défauts en temps réel. Alors que les programmes aéronautiques deviennent de plus en plus complexes et que les volumes de production augmentent, la numérisation apparaît comme la tendance la plus importante qui façonne l’avenir du forgeage aérospatial.

- En septembre 2024, Airbus et Siemens Digital Industries se sont associés pour mettre en œuvre des systèmes de forgeage de jumeaux numériques chez plusieurs fournisseurs européens du secteur aérospatial. Ce partenariat leur permet de simuler et d'optimiser le titane etaluminiumprocessus de forgeage à froid en temps réel.

LES DÉFIS DU MARCHÉ

Des obstacles élevés à la certification et des qualifications coûteuses ralentissent l’expansion de l’industrie

L’un des plus grands défis du marché du forgeage à froid pour l’aérospatiale est le processus de certification complexe et long requis pour qualifier les matériaux de forgeage, les matrices et les lignes de production pour une utilisation en vol. Chaque composant doit répondre à des normes strictes, notamment les tests métallurgiques AS9100, NADCAP et spécifiques aux OEM. Cela rend très difficile la croissance rapide des nouvelles entreprises ou des petits fournisseurs. Même après avoir reçu l’approbation technique, les coûts de maintenance de la documentation, des outils d’inspection et des systèmes de traçabilité restent assez élevés. Cela ralentit l’adoption de nouvelles idées et limite l’expansion des capacités, en particulier dans les régions émergentes où les infrastructures et les laboratoires d’essais sont encore en développement. En bref, le forgeage aérospatial n’est pas seulement une question de matériaux ; il s’agit d’un marathon de certification que seules quelques entreprises mondiales peuvent actuellement gérer.

- Par exemple, en octobre 2024, la division aérospatiale de HAL en Inde a confirmé que sa nouvelle ligne de forgeage de titane à Bangalore attendait toujours l’accréditation NADCAP. Cela a retardé de près de huit mois les premières livraisons à Airbus de pièces de train d'atterrissage de la famille A320.

Impact de la guerre Russie-Ukraine

Les perturbations géopolitiques remodèlent les chaînes d’approvisionnement en titane et la dynamique de la production de forge

Le conflit russo-ukrainien a eu un impact significatif et durable sur l’industrie aérospatiale de la pièce forgéee à froid. Cet impact découle non seulement des sanctions et des perturbations commerciales, mais également de changements importants dans la chaîne d'approvisionnement mondiale en titane, en nickel et en aciers spéciaux. La Russie, par l’intermédiaire de VSMPO-AVISMA, est l’un des plus grands fournisseurs mondiaux de titane de qualité aérospatiale. Ce titane est vital pour des entreprises comme Airbus, Boeing, Safran, Rolls-Royce et de nombreux fournisseurs de forgeage de premier rang. Lorsque le conflit a éclaté, les sanctions, les restrictions à l’exportation et les problèmes logistiques ont considérablement réduit la disponibilité de ces matériaux. Cette situation a contraint les fabricants d’équipement d’origine (OEM) et les faussaires à rechercher rapidement de nouveaux fournisseurs au Japon, au Kazakhstan, en Chine et en Inde. Le résultat immédiat a été une hausse des prix des alliages, des délais de livraison plus longs et même des arrêts de production dans plusieurs entreprises de forge occidentales qui dépendaient fortement des matériaux russes.

La guerre a également provoqué un changement dans le lieu où se déroule la fabrication aérospatiale. Les faussaires et équipementiers européens ont commencé à investir davantage dans le renforcement des capacités dans leur propre pays ou dans les pays alliés. Cela a créé de nouvelles opportunités pour les usines en France, en Allemagne et en Europe de l’Est. Il a également accéléré les efforts en Inde, au Japon et aux États-Unis pour mettre en place des opérations locales de fusion et de forgeage du titane. La demande de matériaux de défense a augmenté dans les pays membres de l’OTAN, ce qui a entraîné une augmentation des commandes de boîtiers de missiles, de structures d’avions et de composants de drones, qui nécessitent tous des matériaux forgés à froid. De nombreux petits fournisseurs ont eu du mal à répondre à la demande croissante des deux secteurs, ce qui a entraîné des pénuries persistantes de matériaux et une augmentation de la sous-traitance avec des partenaires de niveau 2 et 3 dans la région Asie-Pacifique.

Par exemple, en mai 2024, Airbus a annoncé qu’il avait réduit sa dépendance au titane russe à moins de 10 % de son approvisionnement total. Ce changement fait suite à une augmentation des contrats avec Toho Titanium au Japon et UKTMP au Kazakhstan. À peu près au même moment, VSMPO-AVISMA a révélé son intention d'augmenter sa production nationale de pièces forgées pour soutenir les programmes militaires de Soukhoï et d'Irkout, soulignant ainsi la division de la chaîne d'approvisionnement mondiale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de matériau

L’efficacité légère et la polyvalence des coûts des alliages d’aluminium stimulent la croissance du segment

En termes de type de matériau, le marché est classé en alliages d'aluminium, alliages de titane,acier inoxydable, superalliages à base de nickel et acier au carbone et allié.

Le segment des alliages d’aluminium devrait dominer le marché des pièces forgées à froid pour l’aérospatiale par matériau, représentant 31,34 % de la part de marché mondiale en 2026. Les alliages d’aluminium dominent le marché en détenant la plus grande part de marché des pièces forgées à froid pour l’aérospatiale, en raison de leur rapport résistance/poids élevé au coût le plus bas. Aucun autre type d'alliage n'a égalé cette combinaison. Leur légèreté permet d'économiser du carburant et d'améliorer l'efficacité de la charge utile, ce qui les rend essentiels pour les structures des avions, les longerons d'ailes et les raccords du fuselage. L'aluminium est également plus facile à forger à froid et à usiner, ce qui permet des taux de production élevés nécessitant peu de traitement supplémentaire. De plus, sa large disponibilité et sa chaîne d’approvisionnement mondiale bien établie en font un choix sûr tant pour les équipementiers que pour les fournisseurs de niveau 1. Alors que les alliages de titane et de nickel progressent dans les domaines de haute performance, l'aluminium reste le principal matériau qui anime l'industrie du forgeage aérospatial.

Par exemple, en août 2024, Airbus a renouvelé son contrat à long terme avec Constellium SE (France) pour fournir des pièces forgées en alliage aluminium-lithium pour les programmes A320 et A321XLR. Cet accord met en évidence la domination actuelle de l’aluminium, car l’alliage permet de gagner jusqu’à 20 % de poids tout en garantissant la résistance à la fatigue et à la corrosion nécessaire à la production d’avions commerciaux en grand volume.

Le segment des alliages de titane devrait connaître la croissance la plus rapide de 9,3 % au cours de la période de prévision.

Par type de composant

Les exigences de résistance élevée et les tolérances de précision propulsent les composants de train d'atterrissage comme segment dominant

Sur la base du type de composant, le marché est classé en arbres et broches, composants de train d'atterrissage, disques de moteur et de turbine, raccords structurels, fixations et boulons, bagues et brides et autres (supports, tiges et bagues).

Les composants de trains d'atterrissage constituent le segment leader du marché des pièces forgées à froid pour l'aérospatiale, avec une part de marché d'environ 18,42 %. Cette domination est attribuée au fait que le train d'atterrissage a besoin d'une résistance structurelle, d'une résistance à la fatigue et d'une durabilité aux chocs très élevées. Ces qualités sont mieux obtenues grâce au forgeage à froid de précision. Ces pièces supportent des charges extrêmes lors du décollage, de l'atterrissage et du roulage, ce qui fait des pièces forgées la méthode préférée au moulage ou à l'usinage. Les matériaux, notamment le titane et les aciers alliés, sont forgés dans les entretoises, les pistons et les tourillons avec une précision au micron pour garantir résistance et fiabilité. Alors que les programmes aéronautiques se concentrent de plus en plus sur la réduction de poids et la sécurité, des constructeurs tels que Boeing, Airbus et Embraer donnent la priorité aux trains d'atterrissage forgés à froid en raison de leur meilleur rapport performances/poids et de leur fiabilité dans les plates-formes long-courriers et de défense.

Par exemple, en mai 2024, Safran Landing Systems a ouvert une ligne agrandie de forgeage et de traitement thermique dans son usine de Bidos en France. Cette ligne est dédiée à la fabrication de composants de trains d'atterrissage en titane pour les programmes A350 et B787.

Le segment des disques de moteur et de turbine devrait connaître la croissance la plus rapide de 9,2 % au cours de la période de prévision.

Par type d'avion

La demande croissante de remplacement de flotte et un volume de production élevé dominent le segment des avions commerciaux à fuselage étroit

En fonction du type d'avion, le marché est segmenté en avions commerciaux à fuselage étroit, avions gros-porteurs et à long rayon d'action, chasseurs et giravions militaires, avions de transport et UAVS, etavions d'affaires.

Le segment des avions commerciaux à fuselage étroit devrait être en tête par type d'avion, avec une contribution de 34,42 % à l'échelle mondiale en 2026, car ce segment représente la plus grande part de la production mondiale d'avions et du renouvellement de la flotte. Les programmes, notamment l'Airbus A320neo, le Boeing 737 MAX et le COMAC C919, dépendent fortement de pièces forgées pour les trains d'atterrissage, les raccords structurels, les supports moteur et les tringleries de commande. Ces composants nécessitent un forgeage à froid de précision pour plus de solidité, de résistance à la fatigue et de poids réduit. Les opérations court-moyen-courriers de l'avion entraînent des décollages et des atterrissages fréquents, ce qui augmente l'usure des pièces forgées et stimule la demande continue sur le marché des pièces de rechange.

- En avril 2024, Airbus a annoncé qu'il augmenterait la production de sa famille A320neo à 75 avions par mois d'ici 2026. Ce rythme historique augmente directement le besoin de composants en aluminium et en titane forgés en grand volume tout au long de sa chaîne d'approvisionnement mondiale.

Le segment des chasseurs et giravions militaires connaît une croissance de 8,2 % sur la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Les exigences de performances critiques et la complexité des matériaux font des systèmes de moteur le segment dominant

En fonction des applications, le marché est segmenté en systèmes de moteurs, systèmes de trains d’atterrissage, structures de cellule, systèmes de contrôle, systèmes auxiliaires et autres.

Les systèmes de moteur dominent le marché des pièces forgées à froid pour l’aérospatiale en 2024 car ils nécessitent la résistance mécanique, la résistance à la chaleur et la précision métallurgique les plus élevées de tous les sous-systèmes d’avion. Les composants tels que les disques de turbine, les arbres, les anneaux de compresseur et les boîtiers de roulements fonctionnent dans des conditions de contrainte et de température extrêmes, où même de minuscules défauts peuvent compromettre la sécurité et l'efficacité du moteur. Le forgeage à froid offre l'alignement des grains et le contrôle dimensionnel nécessaires pour répondre à la durée de vie à la fatigue et à l'intégrité des matériaux requises dans les superalliages à base de titane et de nickel. Alors que les moteurs de nouvelle génération visent des taux de dilution plus élevés et des émissions plus faibles, la demande de composants légers à haute résistance continue de croître. Le segment des composants de trains d’atterrissage détenait une part de marché de 17,29 % en 2026.

Par exemple, en mars 2025, Rolls-Royce a agrandi son usine de forgeage de précision et de production de disques en superalliage à Derby, au Royaume-Uni, pour soutenir son programme de moteur UltraFan, le turboréacteur à double flux le plus économe en carburant au monde.

Le segment des systèmes auxiliaires devrait croître à un TCAC de 8,5 % au cours de la période de prévision.

Par la technologie de forgeage

La précision, l’efficacité et l’optimisation des matériaux mènent la croissance du segment du forgeage en matrices fermées

Basé sur la technologie de forgeage, le marché est segmenté en forgeage à froid conventionnel, forgeage à matrice fermée/impression, forgeage à matrice ouverte, forgeage par laminage et refoulement, et autres (forgeage de précision/contrôlé CNC, forgeage hybride (à froid + à chaud)).

Le forgeage à matrice fermée (impression) est en tête du marché des pièces forgées à froid pour l'aérospatiale et devrait atteindre environ 34,36 % de part de marché. Cette domination est attribuée à la capacité du segment à fournir la plus haute précision dimensionnelle, répétabilité et efficacité matérielle. Ces facteurs sont essentiels pour les pièces utilisées dans les applications aérospatiales. Le processus permet aux fabricants de créer des formes complexes, telles que des disques de turbine, des joints de train d'atterrissage et des boîtiers d'actionneurs, avec peu de post-usinage et un flux de grain constant. Sa capacité à produire des pièces de forme presque nette réduit à la fois le gaspillage de matériaux et le temps de cycle. Ceci est particulièrement important lorsque l'on travaille avec des alliages coûteux tels que les superalliages de titane et de nickel, ce qui entraîne une domination des segments de matrice fermée (impression).

Par exemple, en février 2025, Arconic Corporation (États-Unis) a lancé une nouvelle ligne de forgeage de titane en matrice fermée à Cleveland, Ohio. Cette ligne se concentre sur la production de composants structurels et de moteurs pour les programmes Airbus et Boeing.

L’autre segment est constitué du forgeage de précision/contrôlé par CNC, et du forgeage hybride (à froid + à chaud) qui devrait croître à un taux de 8,3 % au cours de la période de prévision.

Par utilisateur final

Une intégration élevée de la production et une autorité de conception directe font des OEM l'utilisateur final dominant

En termes d’utilisateur final, le marché est segmenté en constructeurs OEM, fournisseurs de niveaux 1 et 2, fournisseurs de services MRO et agences de défense et d’approvisionnement gouvernementaux.

Les fabricants d'équipement d'origine (OEM) dominent le marché des pièces forgées à froid pour l'aérospatiale car ils sont au centre de la chaîne de production. Ils détiennent à la fois l’autorité de conception et le contrôle de l’approvisionnement pour les composants forgés critiques. Les équipementiers, notamment Airbus, Boeing, Embraer et Lockheed Martin, s'approvisionnent directement en pièces forgées avec précision pour les cellules, les trains d'atterrissage et les systèmes de propulsion. Ils fixent souvent les spécifications des matériaux et les normes des fournisseurs. De plus, les efforts menés par les équipementiers en matière de durabilité et d’efficacité accélèrent la transition vers les alliages légers et les technologies de forgeage numérique, ce qui se traduira par une domination accrue du segment tout au long de la période de prévision.

Par exemple, en novembre 2024, Boeing a attribué des contrats pluriannuels de fourniture de pièces forgées à PCC (Precision Castparts Corporation) et Arconic pour des composants hautes performances en titane et en alliage de nickel utilisés dans les programmes 737 MAX et 787.

Le segment des fournisseurs de niveaux 1 et 2 devrait croître à un TCAC de 8,1 % sur la période de prévision.

Perspectives régionales du marché des pièces forgées à froid pour l’aérospatiale

L’Amérique du Nord domine le marché, tirée par la modernisation de la défense américaine et les dépenses militaires élevées

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde (Moyen-Orient, Afrique et Amérique latine).

Amérique du Nord

North America Aerospace Cold Forgings Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord a enregistré une taille de marché de 1,91 milliard de dollars en 2025, capturant 35,06 % de la part de marché mondiale, et devrait atteindre 2,04 milliards de dollars en 2026, menés principalement par les États-Unis, qui ont contribué à eux seuls à plus de 89,43 % de la part régionale en 2024. L'intégration industrielle approfondie aux États-Unis, menée par Boeing, Lockheed Martin, GE Aerospace, Honeywell et Raytheon Technologies, permet un contrôle interne complet de la conception, des tests de matériaux et de la production. Avec une forte présence d'entreprises telles que PCC, Arconic, ATI et Howmet Aerospace, l'Amérique du Nord possède une expertise inégalée dans le forgeage du titane, du nickel et des alliages d'aluminium avancés. Le marché américain devrait atteindre 1,71 milliard de dollars d’ici 2026.

D’autres régions telles que l’Asie-Pacifique, l’Europe et le Moyen-Orient devraient connaître une croissance significative du marché des pièces forgées à froid pour l’aérospatiale dans les années à venir.

Europe

En 2025, l'Europe représentait 1,5 milliard de dollars, soit 2,38 % du marché mondial, et devrait atteindre 1,6 milliard de dollars en 2026. Au cours de la période de prévision, la région européenne devrait connaître un taux de croissance de 7,1 %. Le marché européen est estimé à 1,50 milliard de dollars en 2025, ce qui en fait la deuxième région du marché. Le marché britannique devrait atteindre 0,27 milliard de dollars d'ici 2026 et le marché allemand devrait atteindre 0,29 milliard de dollars d'ici 2026.

Asie-Pacifique

Reste du monde

Le marché du reste du monde a atteint 0,77 milliard de dollars en 2025, soit 14,12 % du chiffre d’affaires total du marché, et devrait atteindre 0,82 milliard de dollars en 2026. Pendant ce temps, le reste du monde (Afrique et Amérique latine) contribue collectivement à hauteur d’environ 14,28 % en 2024, avec le brésilien Embraer et le sud-africain Denel élargissant leurs capacités de forgeage régional grâce à des collaborations internationales.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L'intégration mondiale et l'expansion régionale remodèlent le leadership du forgeage aérospatial

Le marché des pièces forgées à froid pour l’aérospatiale comprend un mélange d’entreprises mondiales de forgeage, de fournisseurs spécialisés de niveau 1 et d’acteurs régionaux émergents, tous formant un réseau d’approvisionnement étroitement connecté. Des entreprises de premier plan telles que Precision Castparts Corporation (PCC), Arconic, Howmet Aerospace, Otto Fuchs et VSMPO-AVISMA dominent l'industrie en contrôlant chaque étape, de la fusion des alliages à l'usinage final. Leurs partenariats à long terme avec de grands équipementiers tels que Boeing, Airbus et Lockheed Martin leur confèrent un avantage dans l'obtention de contrats pluriannuels pour des pièces de grande valeur telles que des disques de turbine, des trains d'atterrissage et des assemblages structurels. Ces entreprises investissent continuellement dans l'automatisation, le forgeage isotherme et la surveillance des processus numériques pour maintenir la cohérence et répondre aux normes de certification des systèmes aérospatiaux critiques.

Pendant ce temps, un nouveau groupe de concurrents régionaux et de taille moyenne est en train de modifier le marché mondial. Les entreprises, à savoir Bharat Forge (Inde), Kobe Steel (Japon), Safran (France) et IHI Group (Japon), augmentent rapidement leur capacité de forgeage aérospatiale pour servir les marchés locaux et d'exportation. Leur concentration sur le forgeage hybride à froid et à chaud et sur le traitement des alliages légers en fait des alternatives flexibles aux fournisseurs occidentaux traditionnels. Ce changement crée une industrie multirégionale plus équilibrée dans laquelle le leadership technologique reste en Occident, mais la croissance se déplace de plus en plus vers l’Asie-Pacifique et les pôles de défense sélectifs en Europe et au Moyen-Orient.

LISTE DES PRINCIPALES ENTREPRISES DE FORGE À FROID AÉROSPATIALE PROFILÉES

- Corporation de pièces moulées de précision (PCC)(NOUS.)

- Arconic Corporation (États-Unis)

- Howmet Aerospace Inc. (États-Unis)

- Otto Fuchs KG(Allemagne)

- Société VSMPO-AVISMA(Russie)

- Bharat Forge Ltd. (Inde)

- Kobe Steel Ltd.(Japon)

- Safran S.A. (Safran Landing Systems)(France)

- IHI Corporation (Japon)

- Allegheny Technologies Incorporated (États-Unis)

- Aerosud Aviation (Groupe Denel) (Afrique du Sud)

- Sumitomo Metal Industries, Ltd. (Japon)

- LISI Aéronautique (France)

- Société Magellan Aérospatiale (Canada)

- Doncasters Group Ltd. (Royaume-Uni)

- MTU Aero Engines AG (Allemagne)

- GKN Aerospace (Melrose Industries) (Royaume-Uni)

- RTI International Metals (États-Unis)

- Aichi Steel Corporation (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En février 2025,Arconic Corporation (États-Unis) a agrandi son usine de forgeage à Cleveland, Ohio. La société a ajouté du nouveau titane etalliage de nickeldes lignes de forgeage pour supporter des composants de haute précision pour les programmes d'avions de nouvelle génération d'Airbus et de Boeing.

- En octobre 2024,Safran Landing Systems et Bharat Forge (Inde) créent un centre commun de forgeage aéronautique à Hyderabad. Ce centre se concentre sur la production de pièces forgées pour trains d'atterrissage et supports de moteur à l'aide de procédés hybrides froid-chaud pour des applications civiles et de défense.

- En juin 2024,Howmet Aerospace (États-Unis) a mis en œuvre des systèmes de forgeage et d'inspection basés sur l'IA sur son site de fabrication. Ces systèmes améliorent la précision et réduisent les défauts des composants en titane et en aluminium utilisés dans les assemblages de moteurs GE et Pratt & Whitney.

- En mai 2024,Airbus (Europe) a réussi à réduire sa dépendance au titane russe à moins de 10 %. Cet objectif a été atteint après avoir obtenu des contrats d'approvisionnement à long terme avec Toho Titanium (Japon) et UKTMP (Kazakhstan) pour renforcer sa stratégie de résilience matérielle.

- En décembre 2024,Otto Fuchs KG (Allemagne) a modernisé son usine de forgeage à Meinerzhagen avec des presses hydrauliques économes en énergie et des commandes de simulation numérique. Ce changement a réduit la consommation d'énergie de production de près de 15 %, conformément aux normes de durabilité de l'UE.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,40% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de matériau · Alliages d'aluminium · Alliages de titane · Acier inoxydable · Superalliages à base de nickel · Acier au carbone et allié |

|

Par type de composant · Arbres et broches · Composants du train d'atterrissage · Disques moteur et turbine · Raccords structurels · Attaches et boulons · Anneaux et brides · Autres (supports, tiges, bagues) |

|

|

Par type d'avion · Avion commercial à fuselage étroit · Avions gros-porteurs et long-courriers · Chasseurs militaires et giravions · Avions de transport et drones · Jets d'affaires |

|

|

Par candidature · Systèmes de moteur · Systèmes de trains d'atterrissage · Structures de cellule · Systèmes de contrôle · Systèmes auxiliaires · Autres |

|

|

Par la technologie de forgeage · Forgeage à froid conventionnel · Matrice fermée / Forgeage par empreinte · Forgeage à matrice ouverte · Forgeage par roulage et refoulement · Autres (forgeage de précision/contrôlé par CNC, forgeage hybride (à froid + à chaud)) |

|

|

Par utilisateur final · OEM · Fournisseurs de niveaux 1 et 2 · Fournisseurs de services MRO · Agences de défense et de marchés publics |

|

|

Par région · Amérique du Nord (par type de matériau, par type de composant, par type d'avion, par application, par technologie de forgeage, par utilisateur final et par pays) o États-Unis (par type de matériau) o Canada (par type de matériau) · Europe (par type de matériau, par type de composant, par type d'avion, par application, par technologie de forgeage, par utilisateur final et par pays) o Royaume-Uni (par type de matériau) o Allemagne (par type de matériau) o France (par type de matériau) o Italie (par type de matériau) o Russie (par type de matériau) o Reste de l'Europe (par type de matériau) · Asie-Pacifique (par type de matériau, par type de composant, par type d'avion, par application, par technologie de forgeage, par utilisateur final et par pays) o Chine (par type de matériau) o Inde (par type de matériau) o Japon (par type de matériau) o Corée du Sud (par type de matériau) o Singapour (par type de matériau) o Reste de l'Asie-Pacifique (par type de matériau) · Reste du monde (par type de matériau, par type de composant, par type d'avion, par application, par technologie de forgeage, par utilisateur final et par pays) o Amérique latine (par type de matériau) o Moyen-Orient et Afrique (par type de matériau) |

Questions fréquentes

Selon Fortune Business Insights, la taille du marché mondial devrait passer de 5,84 milliards de dollars en 2026 à 10,59 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,91 milliard de dollars.

Le marché devrait afficher un TCAC de 7,40 % au cours de la période de prévision 2026-2034.

Le segment des alliages d’aluminium domine le marché par type de matériau.

La demande de matériaux légers stimule la croissance du marché des pièces forgées à froid pour l’aérospatiale.

Precision Castparts Corporation (PCC) (États-Unis), Arconic Corporation (États-Unis), Howmet Aerospace Inc. (États-Unis), Otto Fuchs KG (Allemagne), VSMPO-AVISMA Corporation (Russie), Bharat Forge Ltd. (Inde), Kobe Steel Ltd. (Japon), Safran S.A. (Safran Landing Systems) (France), IHI Corporation (Japon), Allegheny Technologies Incorporated (États-Unis) et Aerosud Aviation (Groupe Denel) (Afrique du Sud) est l'une des principales entreprises du marché des pièces forgées à froid pour l'aérospatiale.

L’Amérique du Nord a dominé le marché en 2024.

Vous recherchez des informations complètes sur différents marchés ?

Contactez nos experts Parlez à un expert

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Télécharger un échantillon gratuit

Aller au Contenu

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Aérospatial et défense

Clientèle

Rapports associés