Taille du marché des panneaux de sol aérospatiaux, part et analyse de l’industrie, par matériau de base (nid d’abeille Nomex, nid d’abeille en aluminium et autres), par avion (aviation commerciale, militaire, d’affaires et générale et autres) et prévisions régionales, 2026-2034

Taille du marché des panneaux de sol aérospatiaux et aperçu de l’industrie

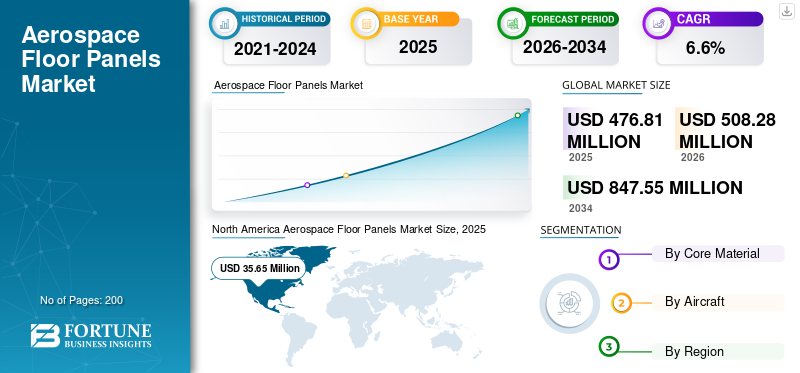

La taille du marché mondial des panneaux de sol pour l’aérospatiale était évaluée à 476,81 millions de dollars en 2025. Le marché devrait passer de 508,28 millions de dollars en 2026 à 847,55 millions de dollars d’ici 2034, avec un TCAC de 6,60 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des panneaux de plancher pour l’aérospatiale avec une part de marché de 47,3 % en 2025. De plus, le marché américain des panneaux de plancher pour l’aérospatiale devrait atteindre 47,70 millions de dollars d’ici 2027, soutenu par la réduction du poids des avions et l’amélioration de la sécurité.

Les matériaux légers et performants revêtent une grande importance dans l’industrie aérospatiale. Une variété de composants et de structures sont fabriqués à partir de ces matériaux. Les panneaux de plancher aérospatiaux ne font pas exception. Ces panneaux de plancher sont fabriqués à partir de matériaux légers tels quealuminiumet composites conformes aux réglementations de l'industrie. La majorité des panneaux de plancher utilisés dans l'industrie aérospatiale ont une structure sandwich dont l'âme est constituée d'une structure en nid d'abeilles de matériaux légers avec des peaux extérieures adaptées. Cette structure en nid d'abeille offre une excellente résistance structurelle ainsi qu'un gain de poids important.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des panneaux de sol pour l’aérospatiale

- Taille du marché 2025 : 476,81 millions USD

- Taille du marché 2026 : 508,28 millions USD

- Taille du marché prévue pour 2034 : 847,55 millions de dollars

- TCAC : 6,60 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des panneaux de plancher pour l’aérospatiale avec une part de 47,3 % en 2025.

- Le segment des matériaux d'âme en nid d'abeilles NOMEX représentait plus de 80 % des revenus du marché.

- Le segment des avions commerciaux devrait détenir une part de marché de 53,6 %.

Amérique du Nord

L’Amérique du Nord était en tête du marché mondial des panneaux de plancher pour l’aérospatiale avec une part de 47,3 % en 2025, soutenue par une solide fabrication d’avions et la modernisation de la flotte.

Europe

L'Europe reste un marché clé en raison de la présence de grands constructeurs aéronautiques et de la demande croissante de matériaux composites légers.

Asie-Pacifique

L’Asie-Pacifique devrait connaître une croissance régulière, tirée par le développement de l’aviation commerciale et l’augmentation des livraisons d’avions.

NOUS.

Les États-Unis représentaient plus de 90 % de la demande de panneaux de plancher pour l'aérospatiale en Amérique du Nord, soutenus par le renouvellement continu de la flotte d'avions.

Japon

La croissance du marché japonais devrait être stimulée par l'augmentation des investissements dans la fabrication aérospatiale et l'adoption de matériaux composites avancés.

En savoir plus

DERNIÈRES TENDANCES DU MARCHÉ DES PANNEAUX DE SOL AÉROSPATIAUX

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L'adoption des composites dans les avions commerciaux continue d'augmenter au cours de la période de prévision

L'utilisation decompositesest en augmentation rapide dans l'industrie aérospatiale pour diverses raisons, notamment une réduction de poids significative, une résistance structurelle élevée, une faible inflammabilité, etc. Les panneaux de plancher composites ont été utilisés dans l’industrie aérospatiale à grande échelle au cours de la dernière décennie. Aujourd’hui, le matériau d’âme composite est préféré aux autres matériaux d’âme en raison de ses avantages globaux. En particulier, les matériaux composites thermoplastiques sont utilisés dans la conception de planchers sans pression car ils ont démontré une grande résistance aux dommages causés par les mouvements des passagers. La rétention de résistance de ces panneaux est beaucoup plus élevée que celle des panneaux métalliques et thermodurcissables précédemment utilisés. L'Amérique du Nord a connu une croissance de 33,95 millions de dollars en 2018 à 35,65 millions de dollars en 2019.

FACTEURS MOTEURS DU MARCHÉ DES PANNEAUX DE SOL AÉROSPATIAUX

L’augmentation du trafic de passagers aériens stimule la demande de panneaux de plancher pour l’aérospatiale

Le nombre de passagers du trafic aérien mondial a augmenté régulièrement au cours des dernières années en raison des progrès des infrastructures aéroportuaires ainsi que de l'augmentation de la clientèle. L’augmentation du revenu disponible et l’expansion de la classe moyenne ont largement contribué à la croissance de la demande. Afin de répondre à la demande croissante, la flotte d’avions commerciaux ne cesse de croître à travers le monde, notamment dans la région Asie-Pacifique. En outre, les avions de ligne renouvellent également leur ancienne flotte d'avions et la modernisent avec les nouveaux équipements et technologies disponibles, car la flotte renouvelée doit servir pendant 25 à 30 ans. Par conséquent, les matériaux légers et performants sont devenus un choix idéal pour ces panneaux de plancher dans les avions nouvellement fabriqués.

La réduction du poids des avions favorise l’utilisation de panneaux de plancher légers pour l’aérospatiale

La réduction de poids est l’un des principaux facteurs de conception des structures dans l’industrie aérospatiale. Les matériaux légers ont un impact direct sur la rentabilité des compagnies aériennes avec une augmentation significative du rendement énergétique. En conséquence, les panneaux de plancher fabriqués à partir de matériaux légers sont largement utilisés dans l’industrie aérospatiale pour faciliter la réduction de poids. De plus, ces matériaux sont peu inflammables, ce qui garantit la sécurité des passagers en cas d'incendie et d'urgence. L’utilisation de matériaux légers dans ces panneaux de plancher devrait se poursuivre à long terme en raison de leurs nombreux avantages. Ce facteur devrait stimuler le marché dans les années à venir.

FACTEURS DE RETENUE

Une réglementation stricte régissant l’industrie de l’aérospatiale et de la défense limite la croissance du marché

L’industrie aérospatiale est souvent considérée comme l’une des industries les plus réglementées au monde. L’importance d’une réglementation stricte sur l’industrie aérospatiale est justifiée par l’ampleur des risques impliqués dans le secteur aérien ainsi que par le nombre de vies humaines qui sont en jeu. L'industrie est réglementée par de nombreuses normes strictes régissant les niveaux régional et mondial. Ces réglementations s'étendent aux composants ainsi qu'aux matériaux utilisés dans l'industrie pour garantir la qualité et des normes de sécurité élevées. Cela rend l’entrée de nouveaux matériaux très compétitive et complexe, ce qui limite la croissance du marché. Cela peut être justifié par le fait que seuls deux types principaux, à savoir le matériau d’âme en nid d’abeilles NOMEX et l’âme en nid d’abeilles en aluminium, dominent ce marché avec plus de 90 % de la part du marché mondial des revenus.

ANALYSE DE SEGMENTATION

Par analyse des matériaux de base

La structure composite en nid d'abeille est sur le point de devenir le matériau le plus lucratif dans les panneaux de sol

Le matériau d'âme en nid d'abeilles NOMEX est le matériau composite le plus utilisé dans les panneaux de plancher aérospatiaux, avec une part de plus de 80 % en termes de revenus. NOMEX appartient à la famille des fibres méta-aramides et est fabriqué par DuPont. Les fibres NOMEX sont plus rigides et durables que d'autres fibres polymères telles quenylonce qui le rend idéal pour les applications dans ces panneaux de sol. De plus, ces fibres ont une excellente résistance thermique et chimique, préservant ainsi l’intérêt du passager en cas d’incendie. L'aluminium, en tant que métal léger, est largement utilisé dans le monde entier, ce qui fait que ce segment représente la deuxième plus grande part du marché et est relativement moins cher que les panneaux de sol à base de matériaux composites. Parmi les autres matériaux utilisés dans les revêtements de sol aérospatiaux figurent le bois. Ces matériaux répondent également aux normes strictes en matière de résistance aux flammes et au glissement requises dans l'industrie aérospatiale.

Par analyse d'avion

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des avions commerciaux reste incontesté en termes de valeur et de volume

Les avions commerciaux représentent une part importante de la flotte mondiale d’avions. Qu'il s'agisse d'avions à fuselage étroit ou large, le segment commercial emploie la plupart de ces avions et est donc le plus gros consommateur de panneaux de plancher aérospatiaux. Les avions commerciaux devraient rester les plus grands utilisateurs finaux de ces panneaux de plancher en raison du nombre croissant d’avions dans la flotte commerciale. De plus, le segment affaires et général représente la deuxième plus grande part du marché mondial. Les avions militaires devraient également connaître une croissance considérable dans les années à venir. Le segment commercial devrait détenir une part de 53,6 % en 2019.

ANALYSE RÉGIONALE

North America Aerospace Floor Panels Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

Le marché en Amérique du Nord s'élevait à 35,65 millions de dollars en 2019, les États-Unis représentant plus de 90 % de la demande régionale. Les États-Unis constituent la plaque tournante majeure pour les fabricants de l’industrie aérospatiale. Le plus grand constructeur aéronautique, Boeing, a son siège aux États-Unis et assemble divers composants d'avions aux États-Unis. C’est le plus grand consommateur de panneaux de plancher pour l’aérospatiale dans la région ainsi que dans le monde. L’Europe représente la deuxième plus grande part de marché, derrière les constructeurs aéronautiques comme Airbus. Des pays comme la France, l’Allemagne et le Royaume-Uni dominent la fabrication et la consommation de ces panneaux de sol dans la région.

Asie-Pacifique

Le renouvellement de la flotte d’avions devrait créer plusieurs opportunités de croissance pour les acteurs du marché au cours de la période de prévision. L’Asie-Pacifique est en passe de devenir la région du marché à la croissance la plus rapide, derrière des pays comme la Chine, l’Inde, l’Indonésie et d’autres. Le nombre de passagers aériens augmente rapidement dans la région, ce qui stimule la demande de panneaux de plancher aérospatiaux dans la région. Les initiatives prises par les pays pour développer l’écosystème aérospatial local devraient profiter au marché à long terme.

Reste du monde

La majeure partie de la consommation de sols aérospatiaux dans la région se fait sous forme de réparations et d’autres activités d’assemblage. Embraer au Brésil a eu un impact énorme sur la croissance du marché de la région Amérique latine. Les autres pays de la région ne représentent qu’une part minimale. L'Arabie saoudite, les Émirats arabes unis et la Turquie sont les plus gros consommateurs de la région Moyen-Orient et Afrique. L'écosystème aérospatial de la région se développe lentement, ce qui devrait créer des opportunités de croissance saines à long terme. On estime que le marché mondial des panneaux de sol pour l’aérospatiale diminuera d’environ 2 % ou plus en 2020 en raison des perturbations causées par la pandémie de COVID-19.

ACTEURS CLÉS DE L'INDUSTRIE

Les contrats de fusion-acquisition et de fourniture resteront parmi les stratégies privilégiées des acteurs clés

Le marché mondial est très fragmenté et réglementé. Les principales parties prenantes ont développé une chaîne d’approvisionnement hautement performante et efficace à travers le monde. Diverses pièces sont fabriquées dans différentes parties du monde et assemblées à différents endroits. Pour éviter tout retard d'approvisionnement, les accords d'approvisionnement à long terme sont courants sur le marché. Les principaux acteurs se concentrent également sur les activités de fusion et d'acquisition pour assurer le renforcement des capacités de fabrication internes et répondre aux commandes importantes des clients. Cela minimise également la dépendance vis-à-vis d’autres fabricants, améliorant ainsi la performance globale de l’entreprise en matière d’approvisionnement.

LISTE DES MEILLEURES ENTREPRISES DE PANNEAUX DE SOL AÉROSPATIAUX PROFILÉES :

- Rockwell Collins(UTC){États-Unis}

- EFW{Allemagne}

- The Gill Corporation {États-Unis}

- Avcorp Industries{Canada}

- Groupe Triumph{États-Unis}

- Le Groupe NORDAM LLC{États-Unis}

- GROUPE ENCORE{ÉTATS-UNIS}

- EURO COMPOSITES{USA}

- ALTITUDE DE L'OBJECTIF{Royaume-Uni}

- Fabrication personnalisée avancée{USA}

- Autres

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- juin 2019 –Boeing, le plus grand constructeur d'avions au monde dont le siège est aux États-Unis, a annoncé l'acquisition d'EnCore Group, un actionnaire clé du secteur de l'intérieur de l'aérospatiale dont le siège est aux États-Unis. Cela a renforcé les capacités internes de fabrication de Boeing d’intérieurs d’avions, y compris de panneaux de plancher pour l’aérospatiale.

- Juillet 2016 –NORDAM, un acteur clé du secteur de l'intérieur de l'aérospatiale dont le siège est aux États-Unis, a annoncé la signature d'un contrat de fourniture de pièces composites légères qui soutiennent le plancher de chargement de l'avion A350-1000 avec Airbus, le plus grand constructeur aéronautique d'Europe. La société fournit des services Airbus pour les fenêtres des cabines passagers, la réparation des gouvernes de vol et les composants structurels intérieurs.

COUVERTURE DU RAPPORT

Le rapport sur le marché des panneaux de sol aérospatiaux fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits et les principales applications du produit.

En plus de cela, le rapport de recherche offre un aperçu des tendances du marché, du paysage concurrentiel et met en évidence les principaux développements du secteur. En plus des facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours de la période de prévision.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (millions USD), volume (milliers de mètres carrés) |

|

Segmentation |

Par matériau de base

|

|

En avion

|

|

|

|

Par géographie

|

Questions fréquentes

Selon Fortune Business Insights, la taille du marché mondial des panneaux de sol pour l’aérospatiale était évaluée à 476,81 millions de dollars en 2025 et devrait atteindre 847,55 millions de dollars d’ici 2034, avec un TCAC de 6,6 % au cours de la période de prévision (2026-2034).

Les principaux facteurs incluent l’augmentation du trafic aérien de passagers, le renouvellement des flottes d’avions vieillissantes et le besoin de matériaux légers pour améliorer le rendement énergétique et réduire les émissions. Ces facteurs augmentent la demande de panneaux de plancher composites avancés dans l’aviation commerciale et de défense.

Avec une croissance de 6,6%, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Les matériaux composites, en particulier les structures en nid d'abeilles NOMEX, sont privilégiés en raison de leur légèreté, de leur haute résistance, de leur résistance thermique et de leur faible inflammabilité. Ils offrent également une meilleure tolérance aux dommages et une meilleure durabilité, en particulier en cas de trafic piétonnier fréquent dans les cabines d'avion.

L'Amérique du Nord a dominé le marché en 2025 avec une part de 47,3 %, tirée par la forte présence de grands constructeurs aérospatiaux comme Boeing et The Gill Corporation aux États-Unis. Les États-Unis à eux seuls devraient atteindre 47,70 millions de dollars d'ici 2027.

L’environnement réglementaire strict du secteur de l’aérospatiale et de la défense constitue une contrainte majeure. Ces réglementations limitent l'entrée de nouveaux matériaux, ce qui entraîne la domination du marché par le NOMEX et les matériaux à âme en nid d'abeille en aluminium, qui représentent ensemble plus de 90 % du chiffre d'affaires mondial.

Le segment des avions commerciaux détient la part dominante, tant en volume qu'en valeur, en raison de l'augmentation de la flotte mondiale, en particulier des avions à réaction à fuselage étroit et large. Ce segment devrait rester le plus grand utilisateur final tout au long de la période de prévision.

Les entreprises notables incluent Rockwell Collins (UTC), The Gill Corporation, ENCORE GROUP, NORDAM, EFW et EURO COMPOSITES. Les fusions et les contrats d’approvisionnement à long terme sont des stratégies clés qui façonnent le paysage concurrentiel.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés