Taille du marché des fixations en superalliage pour l’aérospatiale, part et analyse de l’industrie, par produit (rivets, vis, écrous et boulons et autres), par plate-forme (avions à voilure fixe et aéronefs à voilure tournante), par application (cellule, moteur, intérieur et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

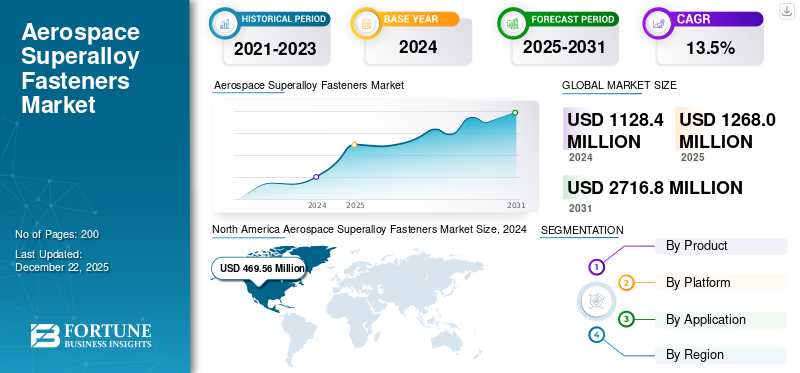

La taille du marché mondial des fixations en superalliage pour l’aérospatiale était évaluée à 1 270 millions de dollars en 2025. Le marché devrait passer de 1 450 millions de dollars en 2026 à 3 650 millions de dollars d’ici 2034, avec un TCAC de 12,26 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des fixations en superalliage pour l’aérospatiale avec une part de marché de 41,32 % en 2025.

Le marché des fixations en superalliage pour l'aérospatiale est un segment spécialisé au sein de l'industrie plus large des composants aérospatiaux, axé sur les solutions de fixation hautes performances conçues pour répondre aux exigences extrêmes des environnements aéronautiques et spatiaux. Les fixations en superalliage sont conçues à partir de matériaux avancés tels que des alliages à base de nickel (par exemple, Inconel 718, Waspaloy, MP35N), des alliages fer-nickel-chrome (A286), du titane et des aciers à haute résistance. Ces matériaux sont choisis pour leur résistance exceptionnelle, leur résistance à la corrosion et à l'oxydation, et leur capacité à maintenir leur intégrité structurelle à des températures élevées et à des contraintes mécaniques, ce qui les rend indispensables dans les applications aérospatiales critiques telles que les moteurs, les turbines,train d'atterrissageet les assemblages structurels.

Les principaux acteurs de ce marché, tels que SPS Technologies, LISI Aerospace, B&B Specialties et Stanley Engineered Fastening, sont activement engagés dans la recherche et le développement pour créer des compositions d'alliages exclusives et des traitements de surface avancés qui améliorent les performances des fixations. Ces entreprises investissent également dans de nouvelles technologies de fabrication, notamment l’impression 3D et le contrôle qualité basé sur l’IA, pour produire des fixations en superalliage pour l’aérospatiale plus fiables et personnalisées.

La pandémie de COVID-19 a temporairement perturbé le marché des fixations en superalliage pour l’aérospatiale, alors que le transport aérien mondial et la production d’avions ont ralenti en raison des interruptions de la chaîne d’approvisionnement et de la réduction de la demande. De nombreuses usines de fabrication ont été fermées ou ont fonctionné à capacité limitée, ce qui a entraîné des retards dans les projets et un ralentissement des livraisons de nouveaux avions.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des fixations en superalliage pour l’aérospatiale

- Taille du marché en 2025 : 1 270 millions USD

- Taille du marché en 2026 : 1 450 millions USD

- Taille du marché prévue pour 2034 : 3 650 millions de dollars

- TCAC : 12,26 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché avec une part de 41,32 % en 2025.

- Le segment des rivets a dominé le marché en 2024.

- Le segment des avions à voilure fixe a dominé le marché en 2024.

Amérique du Nord

Le marché était évalué à 0,52 milliard de dollars en 2025.

Asie-Pacifique

Le marché était évalué à 0,28 milliard de dollars en 2025.

Europe

Le marché était évalué à 0,36 milliard de dollars en 2025.

NOUS.

Forte croissance soutenue par l’augmentation de la production d’avions et l’adoption de superalliages avancés.

Japon

Croissance régulière tirée par l’expansion des activités de fabrication aérospatiale et de MRO.

En savoir plus

TENDANCES DU MARCHÉ DES FIXATIONS EN SUPERALLIAGE AÉROSPATIALE

L'adoption de la fabrication de pointe, motivée par la demande de précision et d'efficacité de l'aérospatiale, sont les dernières tendances du marché

La croissance du marché des fixations en superalliage pour l’aérospatiale connaît une transformation significative portée par l’adoption de technologies de fabrication avancées, en particulier la fabrication additive (impression 3D). Ce changement est largement alimenté par la demande du secteur aérospatial en matière de haute précision, d’efficacité et de capacité à produire des composants complexes et légers qui répondent à des normes strictes de sécurité et de performance.impression 3Dpermet aux fabricants de créer des fixations avec des géométries complexes et des caractéristiques internes difficiles, voire impossibles à réaliser avec les méthodes traditionnelles, soutenant ainsi la volonté de l'industrie d'avoir des avions plus légers, plus solides et plus efficaces.

L’un des principaux avantages de la fabrication additive dans ce contexte est la possibilité de prototyper et de personnaliser rapidement des fixations. Les ingénieurs aérospatiaux peuvent rapidement concevoir, tester et affiner de nouveaux concepts de fixations sans les processus d'outillage longs et coûteux associés à la fabrication conventionnelle. Cette agilité permet aux fabricants de répondre rapidement aux exigences changeantes du secteur et de produire de petits lots ou des fixations sur mesure à la demande, réduisant ainsi les délais de livraison et les coûts de stocks.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Adoption accrue des fixations en superalliage aérospatial pour Des moteurs d’avion avancés pour stimuler la croissance du marché

Les fixations en superalliage sont de plus en plus préférées pour les moteurs d'avion avancés et les applications aérospatiales critiques en raison de leur combinaison unique de propriétés mécaniques et chimiques. Les fixations en superalliage pour l'aérospatiale sont conçues pour offrir une résistance élevée, une ténacité aux entailles et une résistance exceptionnelle à la corrosion et à l'oxydation, même à des températures élevées. Aussi moderneturbine à gazles moteurs fonctionnent à des vitesses et des températures plus élevées pour obtenir une poussée et un rendement énergétique supérieurs, la demande de fixations capables de résister de manière fiable à ces conditions extrêmes a augmenté.

Des alliages tels que MP35N, MP159 et AEREX 350, par exemple, ont été développés spécifiquement pour répondre aux exigences de performances croissantes des moteurs aérospatiaux, avec des capacités de température de fonctionnement atteignant jusqu'à 1 350 °F tout en conservant une excellente intégrité structurelle. Les fixations en superalliage, telles que celles fabriquées à partir d'Inconel ou d'alliages exclusifs nickel-cobalt-chrome, maintiennent leur intégrité et préviennent les défaillances dues à la corrosion, à la fissuration par corrosion sous contrainte, ou garantissent une fiabilité et une sécurité à long terme dans les applications critiques.

RESTRICTIONS DU MARCHÉ

Les normes strictes de réglementation et de certification dans l’industrie aérospatiale augmentent le temps et les coûts de développement et entravent la croissance du marché

Les normes strictes de réglementation et de certification de l'industrie aérospatiale, telles que AS9100, AS9120, National Aerospace Standards (NAS) et Military Spécifications (MIL-SPEC), sont conçues pour garantir les plus hauts niveaux de sécurité, de fiabilité et de qualité pour les fixations en superalliage aérospatial. Les fabricants doivent se soumettre à des audits tiers rigoureux et maintenir une conformité continue à ces normes, ce qui implique une documentation méticuleuse, une traçabilité et des contrôles de qualité réguliers tout au long du processus de production.

Ce processus de certification complexe augmente considérablement le temps et les coûts de développement. Les entreprises doivent investir dans des systèmes de gestion de la qualité spécialisés, des équipements de test avancés et un personnel hautement qualifié pour répondre à ces exigences. Les audits et recertifications réguliers augmentent les dépenses opérationnelles et peuvent retarder l'introduction de nouveaux produits ou matériaux, créant ainsi des obstacles pour les petits fabricants ou les nouveaux entrants.

OPPORTUNITÉS DE MARCHÉ

La demande croissante de matériaux légers et à haute résistance dans l’industrie aérospatiale constitue la dernière opportunité de marché

Le marché connaît une croissance robuste, largement tirée par la demande croissante de matériaux légers et à haute résistance dans l’industrie aérospatiale. Les constructeurs aéronautiques sont soumis à une pression constante pour améliorer le rendement énergétique et réduire les émissions, ce qui a conduit à une préférence pour des matériaux avancés capables d’offrir de la résistance sans ajouter de poids inutile. Les fixations en superalliage, connues pour leur résistance mécanique exceptionnelle, leur résistance à la chaleur et à la corrosion, sont devenues des composants essentiels tant dans le domaine commercial que commercial.avion militaire, en particulier dans les domaines critiques tels que les moteurs et les ensembles structurels.

L'innovation dans les technologies de fabrication, en particulier l'intégration de l'impression 3D et des revêtements avancés, crée également de nouvelles opportunités sur le marché. Ces technologies permettent la production de fixations en superalliage aérospatiales complexes et conçues sur mesure avec un minimum de déchets et des délais d'exécution plus rapides, prenant en charge un prototypage rapide et une fabrication à la demande. En conséquence, les entreprises aérospatiales peuvent plus facilement adapter les propriétés des fixations à des applications spécifiques, optimisant ainsi davantage les performances et la fiabilité des avions.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par produit

Les rivets ont dominé le marché en raison de leur conception robuste

En fonction du produit, le marché est classé en rivets, vis, écrous et boulons et autres.

Le segment des rivets a dominé l'industrie aérospatiale mondialesuperalliagepart de marché des fixations en 2024. Les rivets fournissent des joints solides et permanents qui sont essentiels à l’intégrité structurelle des cellules, ce qui en fait un choix privilégié pour les applications porteuses critiques. Leur conception robuste assure la sécurité des passagers en maintenant la cohésion structurelle des ensembles aérospatiaux.

Le segment des vis devrait connaître une croissance significative au cours de la période de prévision. Les vis permettent des joints solides et réglables qui facilitent la maintenance, la réparation et les modifications critiques pour les avions commerciaux et militaires.

Par plateforme

Les avions à voilure fixe représentaient la plus grande part de marché en raison du volume élevé de production d’avions commerciaux et de défense

En fonction de la plate-forme, le marché est divisé en avions à voilure fixe et en avions à voilure tournante.

Le segment des avions à voilure fixe a dominé la part de marché mondiale en 2024. Selon divers rapports de l'industrie, l'industrie mondiale de l'aviation commerciale se développe rapidement, la flotte mondiale d'avions de ligne commerciaux devant passer d'un peu plus de 29 000 appareils en 2025 à 38 300 d'ici 2035, soit une augmentation de 32 % au cours de la décennie. Cette expansion est motivée par la demande croissante de voyages aériens, en particulier sur les marchés émergents. En outre, Airbus devrait livrer un peu moins de 840 avions en 2025, dans le but de dépasser les niveaux de production d'avant la pandémie d'ici 2026. La société Boeing devrait également rebondir, visant environ 570 livraisons en 2025 après des perturbations de la chaîne d'approvisionnement. Tous ces facteurs alimentent l’expansion du segment des avions à voilure fixe.

Par candidature

Programmes de modernisation de la flotte pour la croissance du segment des cellules propulsées par des avions vieillissants

En fonction des applications, le marché est segmenté en cellule, moteur, intérieur et autres.

Le segment des cellules a dominé le marché mondial en 2024. Les flottes vieillissantes nécessitent une augmentation des activités MRO (maintenance, réparation et opérations) pour garantir la sécurité, la conformité et l'efficacité opérationnelle. Les fournisseurs de MRO sont confrontés à une forte demande d'inspections structurelles, de réparations et de mises à niveau, qui dépendent fortement de fixations de haute qualité pour l'intégrité de la cellule.

Le segment des moteurs devrait connaître une croissance significative au cours de la période d’étude. Les moteurs fonctionnent sous des températures et des contraintes élevées, ce qui nécessite des fixations en superalliage pour plus de durabilité et de sécurité. Les progrès dans les compositions et les revêtements de superalliages améliorent la résistance à la chaleur, à l’oxydation et à l’usure, favorisant ainsi la fiabilité du moteur.

Perspectives régionales du marché des attaches en superalliage pour l’aérospatiale

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Aerospace Superalloy Fasteners Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a contribué à hauteur de 41,32 % au marché mondial en 2025, avec une valorisation de 0,52 milliard de dollars, et devrait atteindre 0,59 milliard de dollars en 2026. L'Amérique du Nord est en tête du marché en raison de la présence de grands constructeurs aéronautiques tels que Boeing et Bombardier, de secteurs militaires solides et de l'accent mis sur l'innovation technologique. La région bénéficie de technologies de fabrication avancées et d’investissements importants en R&D, stimulant la demande de fixations en superalliage haute performance. Des sociétés telles que Precision Castparts Corp. et Howmet Aerospace sont des acteurs clés ici. Les tendances récentes incluent l’adoption de l’IA et des pratiques de fabrication durables. Le marché américain bénéficie d'un solide soutien réglementaire, la FAA garantissant des normes de sécurité et de qualité élevées et une adoption généralisée de superalliages avancés tels que le MP35N pour une solidité et une résistance à la corrosion améliorées.

Europe

L'Europe représentait 0,36 milliard de dollars en 2025, soit 28,16 % de la part de marché mondiale, et devrait atteindre 0,41 milliard de dollars en 2026. L'Europe détient une part substantielle, tirée par la demande de pays comme la France, le Royaume-Uni, l'Allemagne et l'Italie, et la présence de grands équipementiers tels qu'Airbus, Leonardo et Dassault Aviation. La montée en puissance d’Airbus dans la production des A350 et A330neo, ainsi que les nouveaux contrats et campagnes d’essais (par exemple, des tests à haute altitude en Amérique latine), stimulent la demande de fixations. La région est marquée par une adoption technologique mature et une forte concentration sur l’aviation commerciale et de défense.

Asie-Pacifique

Le marché de l’Asie-Pacifique était évalué à 0,28 milliard de dollars en 2025, soit 21,91 % du chiffre d’affaires mondial, et devrait atteindre 0,32 milliard de dollars en 2026. L’Asie-Pacifique est la région du marché qui connaît la croissance la plus rapide, tirée par une augmentation de la production et des importations d’avions commerciaux, notamment en Chine et en Inde. L’importante base de consommateurs d’aviation de la région et la classe moyenne en expansion alimentent une forte croissance des commandes. De grandes compagnies aériennes telles qu'IndiGo passent d'importantes commandes d'avions gros-porteurs et à fuselage étroit, et le nombre d'avions opérationnels augmente rapidement, ce qui stimule la demande de fixations en superalliage. Les fabricants et fournisseurs locaux se développent, et la région devrait maintenir sa dynamique de croissance.

Reste du monde

La région Reste du monde a accaparé 8,61 % du marché mondial en 2025, générant 0,11 milliard de dollars de revenus, et devrait atteindre 0,13 milliard de dollars en 2026. Le reste du monde comprend le Moyen-Orient, l'Afrique et l'Amérique latine. La région Moyen-Orient et Afrique connaît une forte croissance en raison de l’augmentation du transport aérien et de l’expansion des infrastructures de l’aviation générale. Les investissements dans de nouveaux aéroports et flottes, en particulier dans les pays du Golfe, créent des opportunités pour les fournisseurs de fixations en superalliage pour l'aérospatiale. L'Amérique latine émerge comme un marché en croissance, avec une augmentation des livraisons d'avions et du développement des infrastructures. Les récentes campagnes d’essais à haute altitude d’Airbus au Mexique et en Bolivie mettent en évidence une activité régionale croissante. La région offre un potentiel inexploité d’innovation et d’expansion du marché à mesure que la demande aéronautique augmente et que les capacités locales s’améliorent.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les progrès technologiques continus et l'intégration des superalliages dans l'aérospatiale par des entreprises de premier plan ont conduit à leur présence dominante sur le marché

Les fabricants développent un certain nombre d'innovations dans la science des matériaux, telles que le développement de superalliages avancés à base de nickel et de cobalt, pour produire des fixations offrant une solidité, une résistance à la corrosion et une durabilité exceptionnelles à des températures extrêmes, essentielles pourmoteurs d'avion, turbines et ensembles structurels. L'adoption de l'impression 3D et de la fabrication additive a permis la création de conceptions de fixations complexes et légères, réduisant ainsi les déchets et accélérant le prototypage, tandis que l'IA et l'apprentissage automatique améliorent la précision de la conception, la maintenance prédictive et l'efficacité de la production.

Les principaux producteurs de fixations en superalliages pour l'aérospatiale, tels que SPS Technologies, ont mis au point des alliages exclusifs (par exemple, MP35N) qui offrent des performances supérieures, et de grands équipementiers tels que Boeing et Airbus stimulent la demande en augmentant la production d'avions et en lançant de nouveaux modèles. La durabilité façonne également le marché, les entreprises investissant dans des processus respectueux de l'environnement et des matériaux recyclables pour répondre aux attentes des réglementations et des clients.

LISTE DES CLÉS PROFILÉ DES ENTREPRISES DE FASTNER EN SUPERALLIAGE AÉROSPATIAL

- LISI Aéronautique SAS (France)

- Precision Castparts Corp. (États-Unis)

- Howmet Aérospatiale Inc. (S.)

- TriMas(NOUS.)

- Arconic Corporation (États-Unis)

- Société nationale de fixations aérospatiales(Taïwan)

- SPS Technologies Ltd. (Royaume-Uni)

- Société TFI Aérospatiale (Canada)

- B&B Specialties, Inc. (S.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2025 :TriMas a annoncé que le MonogramFixations aérospatiales, Allfast Fastening Systems et Mac Fasteners de TriMas Aerospace ont reçu un contrat mondial pluriannuel avec Airbus, élargissant la portée du contrat existant de la société à toutes les unités commerciales de fixations et renforçant encore le rôle de TriMas Aerospace au sein de la chaîne d'approvisionnement mondiale d'Airbus.

- Mai 2024 :IperionX Limited et Vegas Fastener Manufacturing ont créé une coentreprise pour fabriquer des fixations et des composants de précision en alliage de titane, proposant des fixations et des composants en titane au Centre des systèmes de véhicules terrestres de l'armée américaine (GVSC).

- Janvier 2024 :Airbus a augmenté la production de l'A350 et de l'A330neo, avec 735 avions commerciaux livrés en 2023 et un carnet de commandes de plus de 2 319 commandes, ce qui a entraîné d'importants achats de fixations pour les chaînes d'assemblage.

- Septembre 2023 :Comac a reçu un contrat de China Eastern Airlines pour 100 avions C919 (évalué à 10 milliards de dollars) à livrer entre 2024 et 2031. Cela stimule la demande de fixations en superalliage pour la cellule et les ensembles moteurs du C919.

- Février 2023 :TriMas a révélé avoir finalisé un accord pour l'achat des actifs nets opérationnels de Weldmac Manufacturing Company (« Weldmac »), un important concepteur et producteur de composants et d'assemblages métalliques complexes et de haute performance pour les secteurs de l'aérospatiale, de la défense et des lancements spatiaux.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de12,26%de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

ParProduit

|

|

ParPlate-forme

|

|

|

ParApplication

|

|

|

Par géographie

|

Questions fréquentes

La taille du marché mondial des fixations en superalliage pour l’aérospatiale était évaluée à 1 270 millions de dollars en 2025. Le marché devrait passer de 1 450 millions de dollars en 2026 à 3 650 millions de dollars d’ici 2034.

En 2025, la valeur marchande s'élevait à 520 millions de dollars.

Le marché devrait afficher un TCAC de 12,26 % au cours de la période de prévision 2026-2034.

Les fixations en superalliage sont préférées pour les moteurs d’avions avancés et les applications aérospatiales critiques, en raison de diverses capacités qui devraient stimuler la croissance du marché.

LISI Aerospace SAS, Precision Castparts Corp., Howmet Aerospace Inc., TriMas et Arconic Corporation sont les principaux acteurs du marché.

L’Amérique du Nord détient la plus grande part de marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés