Rapport sur la taille, la part et la croissance de l'industrie du marché des chélates agricoles, par type de chélate (chélates synthétiques et organiques/biosourcés), par formulation (chélates liquides, chélates en poudre, chélates encapsulés et produits combinés), par type de nutriments (fer, zinc, manganèse, cuivre, chélates de magnésium et de calcium et mélanges de micronutriments), par mode d'application (traitement du sol, pulvérisation foliaire, fertigation, traitement des semences, et traitement post-récolte), par utilisation finale (agriculture commerciale, petits exploitants et agricu

(Offre valable jusqu’au 15th Jul 2026)

APERÇUS CLÉS DU MARCHÉ

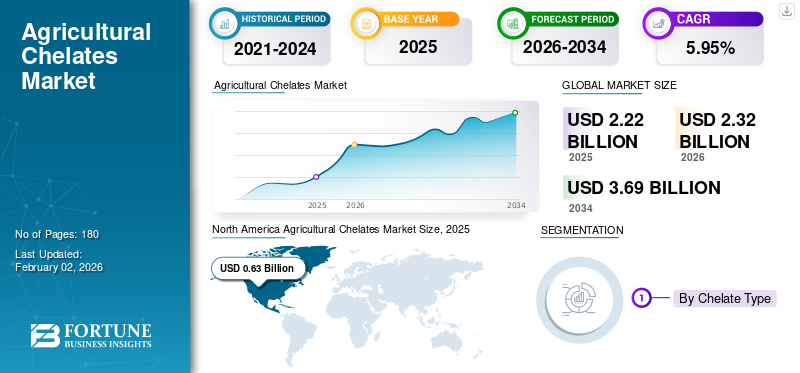

La taille du marché mondial des chélates agricoles était évaluée à 2,22 milliards USD en 2025 et devrait passer de 2,32 milliards USD en 2026 à 3,69 milliards USD d’ici 2034, enregistrant un TCAC de 5,95 % sur la période de prévision. L’Amérique du Nord a dominé le marché des chélates agricoles avec une part de marché de 28,36 % en 2025.

Les chélates agricoles sont des composés utilisés en agriculture pour améliorer la disponibilité et l’absorption des micronutriments végétaux. Ces produits sont particulièrement adaptés aux sols alcalins et calcaires où les micronutriments sont présents sous des formes insolubles. Certains des agents chélateurs couramment utilisés en agriculture comprennent l'EDTA, le DTPA, l'EDDHA, l'IDHA, le GLDA et d'autres. L’accent croissant mis sur l’amélioration de la sécurité alimentaire mondiale devrait stimuler l’utilisation de ces produits pour améliorer le rendement des cultures.

Des sociétés telles que BASF SE, Syngenta et Nouryon font partie des acteurs bien connus qui s’efforcent de répondre à la demande croissante de chélates agricoles. La dégradation des sols et les carences en micronutriments dans les régions agricoles clés entraînent une demande accrue de chélates agricoles.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des chélates agricoles

- Taille du marché en 2025 : 2,22 milliards de dollars

- Taille du marché en 2026 : 2,32 milliards de dollars

- Taille du marché prévue pour 2034 : 3,69 milliards de dollars

- TCAC : 5,95 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des chélates agricoles avec une part de 28,36 % en 2025.

- Le segment des chélates synthétiques devrait représenter 70,56 % de la part de marché mondiale en 2026.

- Le segment des chélates de fer représentait 36,45 % de la part de marché mondiale en 2026.

Amérique du Nord

Le marché nord-américain représente 28,36 % de la demande mondiale et devrait atteindre 0,66 milliard de dollars en 2026. Il est soutenu par des pratiques agricoles de précision généralisées et une forte demande de solutions de gestion des micronutriments.

Asie-Pacifique

L’Asie-Pacifique représente 22,60 % de la part et devrait atteindre 0,52 milliard de dollars en 2026, grâce à l’adoption croissante d’engrais à haute efficacité et à l’augmentation de la production de cultures horticoles dans la région.

Europe

L'Europe a conquis 21,83 % du marché mondial en 2025 et devrait atteindre 0,51 milliard de dollars en 2026 et devrait connaître une croissance régulière, soutenue par des initiatives agricoles durables et des exigences de conformité réglementaire.

NOUS.

Le marché devrait atteindre 0,47 milliard de dollars d’ici 2026, soutenu par la nécessité de remédier aux carences en micronutriments dans les principales régions agricoles.

Japon

Le marché devrait atteindre 0,07 milliard de dollars d’ici 2026, stimulé par l’adoption de pratiques agricoles avancées et la demande d’amélioration de la productivité des cultures.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Demande croissante d’intrants qui contribuent à générer une croissance du marché des carburants à haut rendement

L’utilisation optimisée des intrants agricoles aide les agriculteurs à augmenter le rendement de leurs cultures et à améliorer leurs marges bénéficiaires. Ces dernières années, alors que la population mondiale continue d’augmenter, il devient de plus en plus nécessaire d’accroître la production et la sécurité alimentaires. Comme les terres agricoles sont limitées, les agriculteurs doivent produire davantage de récoltes sur une superficie aussi limitée. Ainsi, la demande d’intrants pouvant aider les agriculteurs à produire des produits de qualité destinée à l’exportation les motive à utiliser des produits qui contribuent à améliorer le rendement et l’apparence des cultures. Ainsi, la demande pour ces produits devrait également se poursuivre à l’avenir. La pression croissante pour accroître la productivité agricole accélère la demande d’engrais à haute efficacité, stimulant ainsi la croissance du marché mondial des chélates agricoles.

RESTRICTIONS DU MARCHÉ

Le coût élevé des produits a un impact sur le taux d’adoption et entrave la croissance

Les produits chélatés sont chers par rapport aux autres engrais traditionnels non chélatés, ce qui oblige les agriculteurs à utiliser ces produits de manière optimale. Le coût élevé de ces produits est principalement attribué au processus de fabrication complexe, au coût élevé des matières premières telles que les acides organiques, les agents chélateurs, au maintien de la qualité du produit, etc. Comme les agriculteurs disposent de moyens d’investissement limités, l’utilisation d’agents chélateurs devient coûteuse à long terme.

OPPORTUNITÉS DE MARCHÉ

La popularité croissante de l’agriculture durable crée la possibilité d’élargir les gammes de produits

Le gouvernement aide les agriculteurs avec différents conseils et intrants agricoles à s'orienter vers des pratiques agricoles durables et à adopter des intrants respectueux de l'environnement. Les chélates d'origine biologique sont sans danger pour l'environnement et aident à fournir efficacement des micronutriments aux cultures, améliorant ainsi le rendement des cultures et la santé des sols. Les agents chélateurs biodégradables sont des alternatives écologiques aux chélates synthétiques traditionnels (tels que l'EDTA), conçus pour se dégrader naturellement dans le sol sans laisser de résidus nocifs. De tels intrants conviennent également pouragriculture biologique, ce qui crée une opportunité pour les agriculteurs de développer des produits pour l'agriculture biologique qui contribuent à répondre à la préférence croissante des consommateurs pour les produits biologiques.

TENDANCES DU MARCHÉ DES CHÉLATES AGRICOLES

Intégration de formulations compatibles avec les technologies avancées pour stimuler la demande du marché

L’adoption de techniques agricoles avancées a un impact sur les méthodes par lesquelles ces intrants agricoles sont appliqués aux cultures. Alors que l'adoption de techniques agricoles de précision est en hausse et que des instruments avancés tels que les drones, les solscapteurs, et le GPS sont de plus en plus utilisés pour l'apport d'engrais aux cultures, les fabricants développent des formulations chélatrices compatibles avec cette technologie et peuvent être appliquées facilement aux cultures.

- En avril 2025, la France utilise des formulations chélatées compatibles drones pour une application de précision. Cette méthode a permis d'appliquer ces produits sur environ 800 hectares de vignes en France.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de chélate

Les produits synthétiques représentent la plus grande part de marché en raison de leur stabilité à différents niveaux de pH du sol

Le marché est divisé par type de chélate en synthétique et biologique. Les types synthétiques sont ensuite segmentés en EDTA, DTPA, EDDHA et autres. Les types organiques sont divisés en acides aminés, chélates acides, lignosulfonates et heptagluconates.

Le segment des chélates synthétiques devrait atteindre le marché par type de chélate, représentant 70,56 % de la part de marché mondiale en 2026. Ces produits restent stables sur une large plage de pH de l'huile et, par conséquent, ils contribuent à garantir que les plantes reçoivent les micronutriments nécessaires dans toutes les conditions du sol. Comme ils offrent un meilleur rendement même avec une application minimale, ils deviennent rentables pour les agriculteurs.

Le segment des chélates organiques devrait croître à un TCAC de 6,20 % au cours de la période de prévision. Ils sont biodégradables et respectueux de l’environnement, donc populaires auprès des agriculteurs qui adoptent des pratiques agricoles durables.

Par mode d'application

Les pulvérisations foliaires sont plus populaires en raison de leur correction rapide des carences en nutriments dans le sol

Le marché est segmenté par mode d'application en traitement du sol, pulvérisation foliaire, fertirrigation,traitement des semenceset le traitement après récolte.

Le segment des pulvérisations foliaires devrait atteindre 35,47 % de part de marché en 2026. Cette méthode d’application permet de pulvériser des nutriments sur les feuilles des cultures, et ils sont rapidement absorbés par les plantes, ce qui facilite le processus de correction des carences nutritionnelles. Certains sols peuvent également avoir un mauvais drainage, ce qui peut entraîner une perte de nutriments et une pollution de l'environnement. L’application d’engrais par cette méthode aide à prévenir de tels problèmes et à améliorer le rendement des cultures.

Le traitement du sol est une autre méthode populaire pour appliquer des intrants agricoles au sol. Il devrait croître de 5,67 % au cours de la période de prévision. L'application de chélates via ce processus répond aux besoins nutritionnels des plantes sur une période plus longue et à leur croissance.

Par type de nutriment

L'utilisation généralisée des chélates de fer contribue à sa part de marché élevée

En fonction du type de nutriments, le marché est segmenté en chélates de fer (Fe), chélates de zinc (Zn), chélates de manganèse (Mn), chélates de cuivre (Cu),magnésium(Mg) chélates, calcium (Ca) chélates et mélanges de micronutriments.

Le segment des chélates de fer devrait atteindre 36,45 % de la part de marché mondiale en 2026. La carence en fer est répandue dans le sol et le fer est souvent indisponible pour les plantes car il est présent sous des formes non biodisponibles. Le fer chélaté reste stable à différents niveaux de pH, permettant une correction rapide et efficace des carences nutritionnelles.

Outre la carence en fer, la carence en zinc est une autre carence majeure impactant le sol. Par conséquent, le chélate de zinc est un autre type de produit largement utilisé dans la correction des carences nutritionnelles, représentant un TCAC de 5,59 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par formulation

La formulation en poudre représentait une part de marché plus élevée en raison d’une durée de conservation plus longue et d’un coût inférieur

Sur la base de la formulation, le marché est divisé en chélates liquides, chélates en poudre, chélates en capsulés et produits combinés.

Les chélates en poudre représenteront la plus grande part de marché en 2024. Par rapport aux formulations liquides, ces produits ont une longue durée de conservation et résistent à la dégradation dans le temps. De plus, ils sont moins chers à fabriquer et peuvent être transportés facilement. Ces produits peuvent également être facilement appliqués aux produits agricoles conventionnels et biologiques, conduisant à des rendements agricoles plus élevés.

Les formulations liquides devraient croître de 5,88 % au cours de la période de prévision, soit le taux de croissance le plus rapide de cette catégorie. Ces produits peuvent être facilement appliqués aux cultures par irrigation goutte à goutte, pulvérisation foliaire ethydroponique. Cela contribue à réduire la dépendance des agriculteurs à l'égard de la main-d'œuvre et le coût d'application.

Par type de culture

Les céréales et les grains ont affiché une part majoritaire attribuée à une forte utilisation par les agriculteurs pour améliorer le rendement des cultures

Le marché est divisé en céréales, fruits et légumes, oléagineux et légumineuses, et autres en fonction du type de culture. Les céréales et les grains sont divisés en blé, riz, maïs, orge et autres. Les fruits et légumes sont divisés en agrumes, baies, vignes, légumes-racines et autres.Oléagineuxet les légumineuses sont divisées en soja, tournesol, lentilles, pois et autres.

Le segment des types de cultures de céréales et grains représentait 33,74 % de la part de marché en 2026. Le blé, l’orge et le maïs souffrent de carences en zinc et en fer en raison de la mauvaise qualité des sols, et ces carences sont répandues dans les pays asiatiques et africains. L’utilisation de tels intrants contribue à améliorer la croissance des racines et des pousses ainsi qu’à augmenter la taille et le poids des grains.

Les fruits et légumes représentent la deuxième part de marché la plus élevée, en raison de la nécessité croissante de maximiser le rendement et la qualité des fruits et d'assurer une meilleure commercialisation des cultures. Le segment devrait croître à un TCAC de 5,78 % au cours de la période d’étude.

Par utilisation finale

L’agriculture commerciale affichera une part majoritaire attribuée à l’épuisement des nutriments provoqué par l’agriculture intensive

Le marché est divisé en agriculture commerciale, agriculture de petite taille et de subsistance, horticulture,floriculture, et d'autres en fonction de l'utilisation finale.

L'agriculture commerciale est la plus grande utilisatrice de ces produits en raison des opérations agricoles à grande échelle, qui contribuent à améliorer l'efficacité, à augmenter le rendement des cultures et à garantir une qualité élevée des produits. Il s’agit d’une méthode fiable pour optimiser la disponibilité des micronutriments et convient aux sols de mauvaise qualité. L’agriculture intensive entraînant l’épuisement des sols en éléments nutritifs, ces chélates riches en micronutriments contribuent à maintenir la qualité du sol. Ces garnitures aident à maintenir l’uniformité et la cohérence du produit et garantissent une durée de conservation plus longue des produits.

L'horticulture devrait enregistrer une croissance de 5,50% au cours de la période de prévision. Comme ces cultures nécessitent une forte demande en nutriments et sont sensibles aux carences en nutriments, ces produits sont populaires parmi les agriculteurs.

Perspectives régionales du marché des chélates agricoles

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

AMÉRIQUE DU NORD

North America Agricultural Chelates Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, le marché nord-américain s'élevait à 0,63 milliard de dollars, soit 28,36 % de la demande mondiale, et devrait atteindre 0,66 milliard de dollars en 2026. La région est hautement industrialisée et génère un rendement agricole important grâce au recours à l'agriculture de précision. Ces produits contribuent également à garantir la solubilité, la stabilité et la compatibilité des produits avec les équipements agricoles avancés utilisés par les agriculteurs de la région. Aux États-Unis, des régions telles que le Midwest, les Grandes Plaines et l’ouest des États-Unis présentent une forte carence en micronutriments, atténuée par l’utilisation de produits chélatés. Le marché américain devrait atteindre 0,47 milliard de dollars d’ici 2026. Par conséquent, l’analyse du marché des chélates agricoles révèle une forte trajectoire de croissance tirée par une forte demande parmi les agriculteurs de la région.

ASIE PACIFIQUE

L'Asie-Pacifique a maintenu une forte présence sur le marché mondial, atteignant 0,5 milliard de dollars en 2025, soit une part de 22,60 %, et devrait atteindre 0,52 milliard de dollars en 2026. Des pays comme la Chine, l'Inde et les pays d'Asie du Sud-Est souffrent de carences en zinc, en fer et en bore, qui contribuent à réduire la dégradation des sols causée par l'agriculture intensive menée dans la région au fil des décennies. La demande croissante d’engrais à haute efficacité alimente l’expansion du marché des chélates agricoles, alors que les agriculteurs recherchent des solutions qui améliorent l’absorption des nutriments et les performances des cultures. De plus, la production de cultures horticoles connaît une expansion rapide dans la région et les chélates peuvent être facilement appliqués à ces cultures par irrigation goutte à goutte, traitement foliaire, etc. Le marché japonais devrait atteindre 0,07 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 0,24 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,10 milliard de dollars d'ici 2026.

EUROPE

La région Europe a accaparé 21,83 % du marché mondial en 2025, générant 0,48 milliard de dollars de revenus, et devrait atteindre 0,51 milliard de dollars en 2026. Le niveau de carence en micronutriments dans le sol de la région est inférieur à celui des pays d'Asie et d'Amérique du Nord. De plus, la région dispose également de directives réglementaires strictes et les fabricants doivent se conformer aux réglementations environnementales strictes établies dans le pays. Cela décourage les agriculteurs d’utiliser des produits synthétiques, notamment des chélates synthétiques, dans leur sol. Au cours de la période de prévision, la région européenne devrait enregistrer un taux de croissance de 7,18 %. Le marché britannique devrait atteindre 0,06 milliard de dollars d'ici 2026 et le marché allemand devrait atteindre 0,12 milliard de dollars d'ici 2026.

AMÉRIQUE DU SUD et MOYEN-ORIENT ET AFRIQUE

Au cours de la période de prévision, les régions d’Amérique du Sud, du Moyen-Orient et d’Afrique connaîtraient une croissance modérée de ce marché. Le marché du Moyen-Orient et de l'Afrique représentait 0,29 milliard de dollars en 2025, soit 13,00 % de l'industrie mondiale, et devrait atteindre 0,3 milliard de dollars en 2026. Le marché de l'Amérique du Sud devrait enregistrer 0,32 milliard de dollars en 2025 comme valorisation. Étant donné que les agriculteurs de la région sont pour la plupart de petits exploitants et que les produits chimiques agricoles sont chers, le taux d’utilisation de ces produits reste limité. Les pratiques agricoles basées sur les données augmentent la demande d’engrais à haute efficacité, propulsant ainsi la croissance du marché des chélates agricoles pour améliorer la productivité agricole. Au Moyen-Orient et en Afrique, l'Afrique du Sud devrait croître à un TCAC de 5,31 % au cours de la période de prévision.

l'Amérique latine

En 2025, l'Amérique latine représentait 0,32 milliard de dollars, soit 14,30 % du marché mondial, et devrait atteindre 0,33 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

La solution de cultures spécialisées lancée par les entreprises est une stratégie clé adoptée par les principaux fabricants

Le marché mondial présente une structure consolidée en raison de la présence de plusieurs sociétés multinationales et d'un nombre limité d'acteurs locaux/régionaux en compétition pour une part de marché plus élevée. Les fabricants investissent massivement dans le développement de chélates biodégradables et sans danger pour l’environnement, qui répondent à des réglementations de plus en plus strictes, notamment en Europe et dans certaines parties d’Asie. Les entreprises se concentrent plus étroitement sur la nutrition des plantes et la santé des sols afin de fournir une solution spécialisée aux agriculteurs. Cela inclut des sociétés telles que Valagro, ATP Nutrition et certains des fabricants développant des chélates spécialisés pour différentes régions. De grandes sociétés multinationales telles que BASF, Syngenta et d'autres fabriquent des chélates, les intègrent dans leur portefeuille de produits et élargissent leur offre de produits pour les agriculteurs de différents pays/régions. Le marché des chélates agricoles se développe rapidement, stimulé par les carences croissantes en micronutriments du sol, les pratiques agricoles durables et la demande de rendements agricoles plus élevés.

LISTE DES PRINCIPALES ENTREPRISES DE CHELATE AGRICOLE PROFILÉES

- Nouryon(Amsterdam)

- BASF SE(Allemagne)

- Syngenta(Suisse)

- Yara International ASA(Norvège)

- Groupe de Haïfa (Israël)

- AkzoNobel N.V. (Pays-Bas)

- Nufarm Limitée (Australie)

- Aries Agro Limited (Inde)

- Van Iperen International (Pays-Bas)

- Deretil Agronutritional (Espagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2025 :Bayer Crop Science a lancé un produit de santé des cultures de nouvelle génération sur le marché chinois appelé Wojiarun. L'engrais calcique qui fait partie de cette gamme de produits est passé de l'état ionique à un état complexe et chélaté facile à utiliser.

- Août 2024 :CHS Inc. a lancé six nouveaux produits sur le marché américain. Elle a lancé sur le marché l'agent chélateur Levesol, qui contribue à améliorer la disponibilité des micronutriments pour les cultures.

- Août 2024 :CHS Inc. a introduit six nouveaux engrais micronutriments nommés New Trivar EZ qui contiennent un agent chélateur Levesol qui contribue à améliorer le rendement des cultures..

- Juillet 2024 :Coromandel International Limited a lancé un nouvel engrais complexe enrichi en magnésium nommé « Paramfos Plus » sur le marché indien. Ces engrais contiennent 16 % d'azote, 20 % de phosphore et 13 %Soufre, avec 0,6 % de magnésium supplémentaire.

- Août 2022 :Innospec a lancé ENVIOMET C, une gamme de produits de biofertilisants à agents chélateurs disponibles sous forme de poudre et de liquide. Le produit convient à l’horticulture, aux cultures arables et au traitement des semences.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,95 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de chélate, formulation, type de culture, mode d'application, type d'élément nutritif, utilisation finale et région |

|

Par Type de chélate |

|

|

Par Formulation |

|

|

Par Type de culture |

|

|

Par Mode d'application |

|

|

Par Type de nutriment |

|

|

Par utilisation finale |

|

|

Par région |

Amérique du Nord (par type de chélate, formulation, type de culture, mode d'application, type d'élément nutritif, utilisation finale et pays)

Europe (par type de chélate, formulation, type de culture, mode d'application, type d'élément nutritif, utilisation finale et pays)

Asie-Pacifique (par type de chélate, formulation, type de culture, mode d'application, type d'élément nutritif, utilisation finale et pays)

Amérique du Sud (par type de chélate, formulation, type de culture, mode d'application, type d'élément nutritif, utilisation finale et pays)

Moyen-Orient et Afrique (par type de chélate, formulation, type de culture, mode d'application, type d'élément nutritif, utilisation finale et pays)

Reste du Moyen-Orient et Afrique (par formulation) |

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 2,22 milliards de dollars en 2025 et devrait passer de 2,32 milliards de dollars en 2026 à 3,69 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 0,63 milliard de dollars.

Le marché devrait afficher un TCAC de 5,95 % au cours de la période de prévision 2026-2034.

Par type de chélate, le segment synthétique a dominé le marché mondial en 2024.

La demande croissante d’intrants contribuant à générer des rendements élevés alimente la croissance du marché.

BASF SE, Syngenta et Nouryon comptent parmi les principaux acteurs du marché.

L’Amérique du Nord détenait la plus grande part de marché en 2024.

L’intégration de formulations compatibles avec une technologie avancée pour stimuler la demande du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

-

(Offre valable jusqu’au 15th Jul 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés