Taille du marché des accélérateurs d’IA, part et analyse de l’industrie, par type (unités de traitement graphique (GPU), unités de traitement tensoriel (TPU), unités centrales de traitement (CPU), circuits intégrés spécifiques à une application (ASIC) et matrices de portes programmables sur site (FPGA)), par technologie (IA basée sur le cloud et Edge), par application (détection de fraude, gestion de l’expérience client, analyse prédictive, véhicules autonomes, assistants virtuels intelligents, et autres), par utilisation finale (informatique et télécommunications, BFSI, vente au détail, autom

Taille du marché des accélérateurs d’IA et aperçu de l’industrie

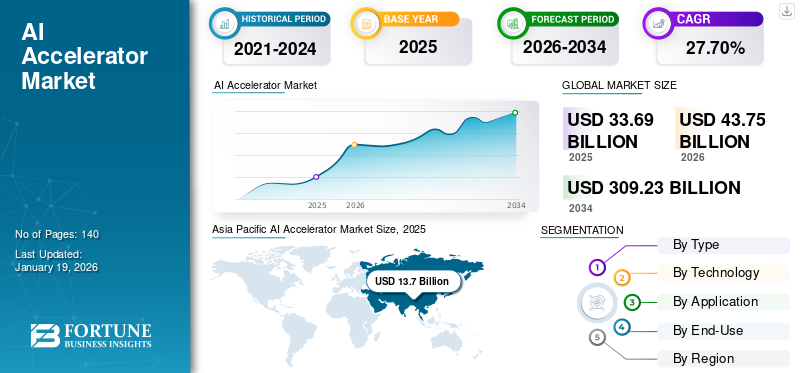

La taille du marché mondial des accélérateurs d’IA était évaluée à 33,69 milliards USD en 2025 et devrait passer de 43,75 milliards USD en 2026 à 309,23 milliards USD d’ici 2034, avec un TCAC de 30,7 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des accélérateurs d’IA avec une part de marché de 40,70 % en 2025.

Un accélérateur d'IA est un périphérique matériel dédié créé pour exécuter les calculs complexes qui sont importants pour le fonctionnement efficace des fonctions d'IA. La croissance du marché est tirée par de nombreux facteurs, notamment la demande croissante de solutions matérielles hautes performances pour alimenter les applications d'IA, ainsi que l'utilisation et l'achat intensifs de puces d'IA par les fournisseurs de cloud. Un analyste industriel a déclaré que le matériel lié aux centres de données et à l’IA pourrait potentiellement atteindre 1 400 milliards de dollars d’ici 2027.

Il existe un besoin croissant de traitement des données en temps réel à la périphérie, plutôt que de les envoyer vers des centres de données centralisés. De plus, bien qu’elle soit émergente, l’intégration à long terme des processeurs quantiques et des capacités d’accélération de l’IA peut éventuellement révolutionner. Ainsi, ces facteurs augmentent la part de marché.

Les principaux acteurs opérant sur ce marché sont Nvidia Corporation, AMD (Advanced Micro Devices), Intel Corporation, TSMC (Taiwan Semiconductor Manufacturing Co.), Samsung Electronics, Apple Inc., Google LLC, Meta, Qualcomm Incorporated et IBM Corporation.

Peu à peu, certaines entreprises, comme NVIDIA, ont profité de la situation en sécurisant à l'avance des capacités de production limitées, anticipant ainsi la demande. Cet aperçu rapide leur a fourni un avantage significatif en matière d’approvisionnement dans le contexte de l’essor du matériel d’IA.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points à retenir sur le marché des accélérateurs d’IA

- Taille du marché en 2025 : 33,69 milliards de dollars

- Taille du marché en 2026 : 43,75 milliards de dollars

- Taille du marché prévue pour 2034 : 309,23 milliards de dollars

- TCAC : 30,7 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des accélérateurs d’IA avec une part de 40,70 % en 2025.

- Les unités de traitement graphique (GPU) devraient dominer le marché avec une part de 30,07 % en 2026.

- Le segment basé sur le cloud devrait dominer avec une part de 59,21 % en 2026, tandis que le marché croît à un TCAC de 30,7 %.

Amérique du Nord

L'Amérique du Nord représentait 30,70 % du marché mondial en 2025 et devrait atteindre 13,59 milliards de dollars en 2026.

Europe

L’Europe a généré 5,89 milliards de dollars en 2025 et devrait atteindre 7,62 milliards de dollars en 2026, grâce à l’expansion de l’infrastructure de l’IA et à l’adoption par les entreprises.

Asie-Pacifique

L'Asie-Pacifique était en tête du marché mondial avec 13,7 milliards de dollars en 2025 et devrait atteindre 17,76 milliards de dollars en 2026, soutenu par l'adoption rapide de l'IA et les investissements dans les semi-conducteurs.

NOUS.

Le marché des accélérateurs d’IA devrait atteindre 10,23 milliards de dollars d’ici 2026, soutenu par d’importants investissements dans le cloud computing et les applications basées sur l’IA.

Japon

Le marché devrait atteindre 3,9 milliards de dollars d’ici 2026, alimenté par le déploiement croissant des technologies d’IA dans les secteurs industriels et technologiques.

En savoir plus

IMPACT DE L’IA GÉNÉRATIVE

L'intégration de l'IA générative conduit à des architectures innovantes

IA générativeaccélère les processus de conception en mettant en œuvre une simulation et une exploration basées sur l'IA. Selon l'ISG 2024, les dépenses consacrées aux initiatives Gen AI augmenteront de 50 % en 2025 par rapport à 2024. De plus, cela permet à la conception générative de découvrir des architectures innovantes, avec des solutions telles que Synopsys.ai Copilot intégrant des LLM dans les flux de conception de puces.

- Selon les experts du secteur, le marché des puces alimentant l’IA générative atteindra 50 milliards de dollars d’ici fin 2025, et devrait atteindre environ 700 milliards de dollars d’ici 2027.

IMPACT DES TARIFS RÉCIPROQUES

L’effet des tarifs réciproques est très fort puisque la production d’accélérateurs d’IA est extrêmement mondialisée. Les droits de douane perturbent la chaîne d’approvisionnement à mesure que les importations et les exportations deviennent plus coûteuses. De plus, l’augmentation des tarifs entraîne une augmentation des dépenses pour les centres de données, les startups et toutes les entreprises qui ont besoin d’accélérateurs pour la formation et l’inférence de modèles. Par conséquent, les entreprises peuvent déplacer la fabrication ou retarder les expéditions pour éviter des coûts plus élevés.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Le besoin croissant de calcul haute performance dans les charges de travail d’IA favorise la croissance du marché

Les processeurs standards n’ont souvent pas la vitesse nécessaire pour effectuer les calculs complexes impliqués dans la formation et l’inférence des modèles d’IA. Les accélérateurs d’IA, conçus pour le traitement parallèle, peuvent effectuer ces calculs plus rapidement.

Par exemple, les GPU ont été conçus pour les jeux et sont désormais devenus un élément essentiel des calculs d’IA en raison de leur efficacité à gérer de grandes opérations matricielles. En conséquence, la complexité des modèles d’IA augmente, augmentant ainsi la demande de tels accélérateurs pour prendre en charge ces modèles.

Restrictions du marché

Coûts de mise en œuvre élevés et investissement initial pour entraver l’expansion du marché

Bien que le marché ait un potentiel de croissance, il se heurte à des obstacles liés à des investissements initiaux et à des dépenses de mise en œuvre élevés. Créer ou acheter du matériel d’accélérateur d’IA, mettre en place l’infrastructure nécessaire et intégrer ces systèmes aux flux de travail existants serait coûteux.

Opportunités de marché

Augmentation des accélérateurs d’informatique quantique pour créer des opportunités de marché lucratives

Les principaux fournisseurs travaillent ensemble pour fusionnerinformatique quantiqueavec l'IA, améliorant ainsi considérablement les capacités de traitement, tout en recherchant des moyens de combiner les accélérateurs d'IA avec la technologie émergente de l'informatique quantique pour créer des efficacités informatiques. Les accélérateurs d’IA quantique devraient révolutionner les tendances et la dynamique du marché de ces accélérateurs dans des domaines tels que la science des matériaux, la cryptographie et la découverte de médicaments. Cela résout de nombreux problèmes complexes à une vitesse plus élevée que le matériel traditionnel, repoussant les limites de l'innovation en matière d'IA et ouvrant de nouvelles opportunités de croissance dans divers secteurs.

Tendances du marché des accélérateurs d’IA

L’accent accru mis sur l’efficacité énergétique devrait devenir une tendance clé du marché

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’accent est de plus en plus mis sur la création d’accélérateurs d’IA économes en énergie pour lutter contre l’importante consommation d’énergie liée au traitement de l’IA. Les progrès dans la conception et la production de puces visent à minimiser la consommation d'énergie tout en préservant des performances élevées, conformément aux objectifs mondiaux de développement durable et en réduisant les dépenses d'exploitation.

ANALYSE DE SEGMENTATION

Par type

La demande de gestion du traitement parallèle a stimulé l'expansion du segment GPU

En fonction du type, le marché est segmenté en unités de traitement graphique (GPU), unités de traitement tensoriel (TPU), unités centrales de traitement (CPU), circuits intégrés spécifiques à une application (ASIC) et réseaux de portes programmables sur site (FPGA).

Par type, les unités de traitement graphique (GPU) devraient dominer le marché avec une part de 30,07 % en 2026. Elles ont une grande capacité de traitement parallèle, nécessaire pour gérer tous les calculs volumineux requis pour les tâches d'IA et d'apprentissage profond. La large utilisation des GPU dans plusieurs secteurs pour les applications liées à l'IA les a positionnés comme la solution leader pourcalcul haute performanceactivités.

Le segment des circuits intégrés spécifiques à une application (ASIC) devrait atteindre le TCAC le plus élevé au cours de la période de prévision. Les ASIC sont de plus en plus utilisés par les géants du cloud via des partenariats et un développement interne. Par exemple, les TPU de Google sont basés sur ASIC et sont largement utilisés dans ses services cloud. Les hyperscalers tels que Google, Meta et Amazon préfèrent les ASIC personnalisés en raison de leur consommation d'énergie réduite, de leur efficacité améliorée et de leurs dépenses totales en silicium inférieures par rapport aux GPU standards.

Par technologie

La technologie basée sur le cloud a dominé le marché en raison de sa contribution essentielle aux environnements de cloud computing

Sur la base de la technologie, le marché est classé en IA basée sur le cloud et en périphérie.

En 2026, le segment basé sur le cloud devrait dominer le marché avec une part de 59,21 %. La domination de cette partie est principalement due à son rôle clé dans les configurations de cloud computing, où le Big Data nécessite une gestion rapide pour l'utilisation de l'IA. Les avantages des accélérateurs d’IA basés sur le cloud résident dans leur capacité à fournir une puissance de calcul significative sans avoir recours à d’autres configurations matérielles.

Le segment Edge AI devrait connaître le TCAC le plus élevé au cours de la période de prévision. Le secteur des accélérateurs Edge AI se développe rapidement en raison de la demande croissante de traitement immédiat des données là où elles sont générées. De tels accélérateurs effectuent également des calculs d'IA localement sur des gadgets sous la forme detéléphones intelligents, les appareils IoT et les voitures autonomes, réduisant ainsi la latence et la consommation de bande passante.

Par candidature

La détection de fraude a dominé le marché grâce à son utilisation généralisée dans le secteur financier

En fonction des applications, le marché est classé en détection de fraude, gestion de l’expérience client, analyse prédictive, véhicules autonomes, assistants virtuels intelligents et autres.

En 2026, le segment de la détection des fraudes devrait représenter le plus grand marché des accélérateurs d’IA avec une part de 32,89 %. La recrudescence des activités frauduleuses accroît la demande d’infrastructures informatiques hautes performances et évolutives. La plupart de ces fraudes se produisent au sein des systèmes financiers. Il s’agit d’un facteur majeur contribuant à la croissance rapide du marché des accélérateurs d’IA, alors que les entreprises recherchent du matériel capable de s’adapter à la dynamique changeante de la fraude et de la cybersécurité. Selon Business Insider, la plateforme d'IA de Mastercard, qui traite plus de 159 milliards de transactions par an, a permis d'améliorer jusqu'à 300 % les taux de détection des fraudes tout en réduisant les faux refus.

Leindustrie des véhicules autonomesenregistrera le TCAC le plus élevé au cours de la période de prévision. Le développement rapide d'algorithmes avancés d'IA et de ML contribuera aux capacités de conduite autonome, en particulier grâce aux progrès considérables des capacités de perception en temps réel du robot, ce qui crée une demande pour des accélérateurs hautes performances.

Par utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Marché dominé par l'informatique et les télécommunications en raison du besoin croissant de gérer des flux de données étendus dans l'industrie

En fonction de l’utilisation finale, le marché est classé en informatique et télécommunications, BFSI, vente au détail, automobile, soins de santé et autres.

Le segment informatique et télécommunications était le segment dominant en 2025. Ce segment est en tête en raison de la demande croissante d'accélérateurs d'IA en raison du flux de données massif et de l'espace d'efficacité dans les processus de télécommunication. De plus, la dépendance croissante à l'égard des fonctions de réseau virtualisées et le déploiement deIdOLes appareils alimentent encore davantage la nécessité d’accélérateurs d’IA dans cette industrie.

Le secteur automobile est le plus susceptible de connaître le TCAC le plus élevé au cours de la période de prévision. Les accélérateurs d’IA feront progresser l’ADAS moderne, les capacités de conduite autonome et la communication véhicule-vers-tout en temps réel (V2X) ou la communication en temps réel avec les véhicules dotés de la capacité V2X. L’adoption des véhicules électriques et la popularité croissante de la voiture autonome pousseront le secteur automobile à accepter rapidement ces accélérateurs.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES ACCÉLÉRATEURS D’IA

Par région, le marché est divisé en Amérique du Nord, Europe, Amérique du Sud, Moyen-Orient, Afrique et Asie-Pacifique.

Asie-Pacifique

Asia Pacific AI Accelerator Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Asie-Pacifique a conquis la plus grande part du marché en 2025, alimentée par une solide combinaison de financement stratégique, de progrès des infrastructures, de réseaux d’innovation et d’une variété d’applications. L'Asie-Pacifique a contribué pour environ 13,7 milliards de dollars au marché mondial en 2025, soit une part de 40,70 %, et devrait atteindre 17,76 milliards de dollars en 2026. Les pays de la région Asie-Pacifique augmentent la capacité de leurs centres de données et améliorent la connectivité à haut débit pour faciliter la croissance de l'IA. Par exemple, selon Reddit, l’Inde a attiré plus de 40 milliards de dollars d’investissements dans les centres de données. Il a dépassé les autres pays de la région Asie-Pacifique (à l'exclusion de la Chine) en termes de capacité installée, exploitant actuellement 950 MW et prévoyant une autre expansion de 850 MW d'ici 2026. Le marché japonais devrait atteindre 3,9 milliards de dollars d'ici 2026, et le marché indien devrait atteindre 2,43 milliards de dollars d'ici 2026.

L'industrie chinoise des accélérateurs d'IA devrait connaître une croissance rapide grâce à une forte coordination politique, à des améliorations infrastructurelles et à une démarche articulée vers l'innovation locale. Le marché chinois devrait atteindre 6,46 milliards de dollars d'ici 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

Le marché en Europe a atteint 5,89 milliards de dollars en 2025, soit 17,50 % du chiffre d'affaires total du marché, et devrait atteindre 7,62 milliards de dollars en 2026. L'Europe devrait connaître la deuxième plus grande croissance au cours de la période de prévision. La région connaît une augmentation des investissements dans la R&D en IA, et de nombreux pays ont intégré l’IA dans leurs stratégies nationales. La demande d'accélérateurs d'IA est considérablement stimulée par les secteurs automobile et industriel robustes de l'Europe, en ce qui concerne les applications impliquant fabrication intelligenteet les véhicules autonomes. Le marché britannique devrait atteindre 1,64 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 1,48 milliard de dollars d'ici 2026.

Amérique du Sud

Le marché d’Amérique du Sud connaît une expansion progressive et constante, portée par un besoin croissant d’applications d’IA dans divers secteurs, notamment les soins de santé et les infrastructures. Cependant, des défis subsistent, tels qu’une infrastructure technologique d’IA inefficace et des niveaux d’investissement inférieurs par rapport aux marchés plus développés.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique a accaparé 7,30 % du marché mondial en 2025, générant 2,47 milliards de dollars de revenus, et devrait atteindre 3,15 milliards de dollars en 2026. Les gouvernements des pays du Moyen-Orient et d’Afrique soutiennent des initiatives telles que la Vision 2030 de l’Arabie saoudite et les stratégies d’IA des Émirats arabes unis dans la région. D’un autre côté, la région est confrontée à des défis tels que des environnements réglementaires variables et une instabilité politique dans certaines régions, contribuant à ralentir l’expansion du marché.

l'Amérique latine

En 2025, l’Amérique latine a généré 1,28 milliard de dollars, contribuant à hauteur de 3,80 % aux revenus du marché mondial, et devrait atteindre 1,63 milliard de dollars en 2026.

Amérique du Nord

En 2025, l’Amérique du Nord détenait 30,70 % de la part du marché mondial, atteignant une valorisation de 10,36 milliards de dollars, et devrait atteindre 13,59 milliards de dollars en 2026. L’Amérique du Nord devrait connaître le TCAC le plus important au cours de la période de prévision, grâce à l’augmentation des investissements dans l’IA et les infrastructures, à l’adoption précoce de technologies et à une forte présence de grandes entreprises technologiques. Cela constitue un avantage stratégique pour la région, les États-Unis devenant le principal contributeur à la croissance du marché. Le marché américain devrait atteindre 10,23 milliards de dollars d’ici 2026.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Des acteurs notables vont mettre en œuvre des initiatives stratégiques pour étendre la portée commerciale

Les principaux acteurs présents sur ce marché proposent un accélérateur d'IA pour fournir aux utilisateurs des fonctionnalités telles que des performances d'IA améliorées et la possibilité de nouvelles applications. Ils se concentrent sur la conclusion de contrats avec des petites entreprises locales pour développer leur activité. De plus, l’augmentation des fusions et acquisitions, des partenariats et des investissements créera une augmentation de la demande pour cette technologie.

Liste des principales sociétés d'accélérateurs d'IA étudiées (y compris, mais sans s'y limiter)

- Société NVIDIA(NOUS.)

- AMD (micro-appareils avancés)(NOUS.)

- Société Intel(NOUS.)

- TSMC (Taiwan Semiconductor Manufacturing Co.) (Taïwan)

- Samsung Electronics (Corée du Sud)

- Apple Inc. (États-Unis)

- Google LLC (États-Unis)

- Meta (États-Unis)

- Qualcomm Incorporée(NOUS.)

- Société IBM(NOUS.)

- UMC (United Microelectronics Corporation) (Taïwan)

- SMIC (Semiconductor Manufacturing Intl. Corp.) (Chine)

- GlobalFoundries (États-Unis)

- Groq (États-Unis)

- Axelera AI (Pays-Bas)

- EdgeCortix (Japon)

- Graphcore (Royaume-Uni)

- Groupe Alibaba (Chine)

- Rébellions (Corée du Sud)

- Tentorrent (Canada)

…et plus encore

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- mai 2025: EnCharge AI a dévoilé EnCharge EN100, un accélérateur d'IA du secteur qui fournit un calcul analogique en mémoire précis et évolutif. Conçu pour améliorer les fonctionnalités d'IA des ordinateurs portables, des postes de travail et des appareils de périphérie, EN100 exploite une meilleure efficacité pour fournir une puissance de calcul élevée tout en respectant les limitations de puissance typiques des plates-formes de périphérie et clientes, y compris les ordinateurs portables.

- novembre 2024: IBM et AMD ont collaboré pour fournir les accélérateurs AMD Instinct MI300X via IBM Cloud en tant que service. Ce service vise à améliorer les performances et l'efficacité énergétique des modèles Gen AI, y compris les applications de calcul haute performance (HPC) pour les clients professionnels.

- octobre 2024: AMD a dévoilé ses dernières offres d'accélérateur et de mise en réseau conçues pour piloter la prochaine génération d'infrastructure d'IA à grande échelle : le DPU AMD Pensando Salina, les accélérateurs AMD Instinct MI325X et la carte réseau AMD Pensando Pollara 400 pour les modèles et centres de données Gen AI.

- août 2024: IBM a dévoilé les fonctionnalités architecturales du nouveau processeur IBM Telum II et de l'accélérateur IBM Spyre. Ces innovations mises à jour augmentent la capacité de traitement des systèmes mainframe IBM Z, facilitant l'utilisation simultanée de modèles d'IA conventionnels et de modèles d'IA en grand langage grâce à une approche innovante d'IA d'ensemble.

- avril 2024: Intel a dévoilé l'accélérateur d'IA Intel Gaudi 3 lors de l'événement Intel Vision pour relever les défis de l'IA générative. Gaudi 3 offre aux clients de la flexibilité en fournissant un logiciel communautaire ouvert et en utilisant un réseau Ethernet standard pour une mise à l'échelle plus adaptable du système.

ANALYSE D'INVESTISSEMENT ET OPPORTUNITÉS

Ce marché a affiché une croissance robuste combinée à une grande diversité d'opportunités d'investissement parmi les actions publiques, les startups privées, les fusions et acquisitions et l'innovation axée sur la R&D – des investisseurs potentiels à considérer, y compris l'IA de pointe, en raison de la croissance rapide du matériel économe en énergie et spécifique au secteur vertical. La domination continue des États-Unis et des grands opérateurs asiatiques, ainsi que le besoin constant d’une gestion basée sur les compétences, comportent des risques associés à l’évolution rapide des technologies et à la mondialisation. De plus, les entreprises investissent pour rechercher davantage d’opportunités. Par exemple,

- Intel se concentre sur l’abordabilité avec ses puces Gaudi AI, conçues pour être environ 50 % moins chères que les offres de NVIDIA. Intel investit massivement 20 milliards de dollars dans une nouvelle usine de fabrication de puces aux États-Unis afin de renforcer la stabilité de la chaîne d'approvisionnement.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés, tels que les principales entreprises, les produits/types et la principale utilisation finale du produit. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 27,70% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

Par technologie

Par candidature

Par utilisation finale

Par Région

|

|

Entreprises présentées dans le rapport |

Nvidia Corporation (États-Unis) AMD (Advanced Micro Devices) (États-Unis) Intel Corporation (États-Unis) TSMC (Taiwan Semiconductor Manufacturing Co.) (Taïwan) Samsung Electronics (Corée du Sud) Apple Inc. (États-Unis) Google LLC (États-Unis) Meta (États-Unis) Qualcomm Incorporated (États-Unis) IBM Corporation (États-Unis) |

Questions fréquentes

Le marché devrait atteindre une valorisation de 309,23 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 33,69 milliards de dollars.

Le marché devrait enregistrer un TCAC de 27,70 % au cours de la période de prévision.

Par type, le segment des unités de traitement graphique (GPU) a dominé le marché en 2025.

Besoin croissant de calcul haute performance dans les charges de travail d’IA pour soutenir la croissance du marché.

Nvidia Corporation, AMD (Advanced Micro Devices), Intel Corporation, TSMC (Taiwan Semiconductor Manufacturing Co.), Samsung Electronics, Apple Inc., Google LLC, Meta, Qualcomm Incorporated et IBM Corporation sont les principaux acteurs du marché.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

Par utilisation finale, le segment automobile devrait enregistrer le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés