Taille du marché de l’IA dans l’aviation, part, analyse de l’industrie, par application (opérations aériennes, maintenance, gestion du trafic aérien et autres), par offre (logiciels, matériel et service), par technologie (apprentissage automatique, vision par ordinateur, analyse de données et autres) par utilisateur final (compagnies aériennes, aéroports, OEM et MRO) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

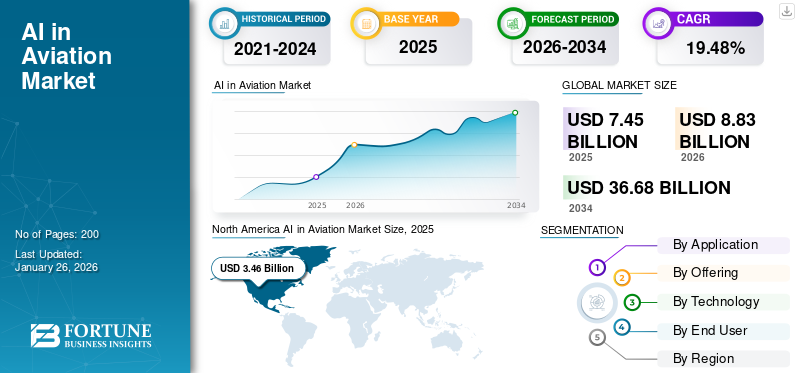

La taille du marché mondial de l’IA dans l’aviation était évaluée à 7,45 milliards de dollars en 2025 et devrait passer de 8,83 milliards de dollars en 2026 à 36,68 milliards de dollars d’ici 2034, soit un TCAC de 19,48 %. L’Amérique du Nord a dominé le marché de l’IA dans l’aviation avec une part de marché de 46,50 % en 2025.

L'intelligence artificielle transforme l'industrie aéronautique en rationalisant les opérations, en renforçant la sécurité et en améliorant l'expérience des passagers. Les technologies d’IA font désormais partie intégrante de divers aspects de l’aviation, notamment l’enregistrement des passagers, le contrôle de sécurité, la gestion des bagages, la tarification dynamique des billets, l’optimisation des trajectoires de vol et la maintenance prédictive.Apprentissage automatiqueLes algorithmes analysent de vastes ensembles de données provenant des capteurs et des systèmes opérationnels des avions pour prédire les besoins de maintenance, optimiser la consommation de carburant et personnaliser le service client via des chatbots et des moteurs de recommandation. Ces innovations aident les compagnies aériennes et les aéroports à fonctionner plus efficacement et à offrir une expérience de voyage plus fluide.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Les principaux acteurs qui stimulent l’adoption de l’IA dans l’aérospatiale comprennent de grandes entreprises technologiques et des fabricants aérospatiaux. Les noms notables sont Intel, NVIDIA, IBM, Microsoft, Amazon, Airbus, Boeing, General Electric, Thales et Lockheed Martin. Des entreprises spécialisées dans les technologies aéronautiques telles que SynpaseMX, Jeppesen, Skywise et TAV Technologies apportent également des contributions significatives en développant des solutions de prévision des retards de vol, de maintenance basée sur l'IA et de services personnalisés aux passagers.

Tendances du marché et perspectives stratégiques

- L’IA en Amérique du Nord sur le marché de l’aviation détenait la plus grande part de 46,50 % du marché mondial en 2025.

- Par application, le segment des opérations aériennes détenait la part de marché la plus élevée en 2024.

- En termes d’offre, le segment Logiciel détenait la part de marché la plus élevée en 2024.

- Par technologie, le segment de l’apprentissage automatique détenait la part de marché la plus élevée en 2024.

- Par utilisateur final, le segment Aéroports détenait la part de marché la plus élevée en 2024.

Taille du marché et prévisions de croissance

- Taille du marché en 2025 : 7,45 milliards de dollars

- Taille du marché en 2026 : 8,83 milliards de dollars

- Taille projetée du marché d’ici 2034 : 36,68 milliards de dollars

- TCAC (2026-2034) : 19,48 %

- Amérique du Nord : plus grand marché en 2025

- Asie-Pacifique : région à la croissance la plus rapide au cours de la période de prévision

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

Facteurs du marché

L’efficacité opérationnelle et l’automatisation optimisent la gestion du trafic aérien et les itinéraires aériens pour soutenir la croissance du marché

L’efficacité opérationnelle et l’automatisation transforment rapidement l’industrie aéronautique, l’optimisation de la gestion du trafic aérien et des itinéraires aériens basée sur l’IA devenant des catalyseurs de croissance clés. Les méthodes traditionnelles de planification de vol, qui s'appuient fortement sur des données historiques et des itinéraires fixes, ne tiennent souvent pas compte des variables en temps réel telles que les conditions météorologiques dynamiques, la congestion de l'espace aérien et les performances des avions. En revanche, les plateformes avancées d’IA et d’apprentissage automatique telles que DeepSeek analysent en permanence de vastes flux de données en temps réel, notamment les prévisions météorologiques, la consommation de carburant et les conditions de trafic aérien en direct, et ajustent dynamiquement les trajectoires de vol. Cela permet aux compagnies aériennes de minimiser leur consommation de carburant, de réduire leurs coûts opérationnels et d'améliorer leur ponctualité, tout en améliorant la sécurité et la satisfaction des passagers.

En avril 2025, l'adoption par Alaska Airlines d'un optimiseur d'itinéraire basé sur l'IA a permis d'économiser 480 000 gallons de carburéacteur en seulement six mois. De plus, les systèmes de gestion du trafic aérien basés sur l’IA peuvent prédire et résoudre les embouteillages et conflits potentiels, en attribuant plus efficacement les créneaux de vol et en minimisant les retards. Ces avancées rationalisent les opérations des compagnies aériennes et positionnent l’IA comme un outil essentiel pour une croissance durable et un avantage concurrentiel sur le marché mondial de l’IA dans l’aviation.

Restrictions du marché

Les problèmes de sécurité des données et de confidentialité devraient restreindre l’expansion du marché

Les préoccupations en matière de sécurité et de confidentialité des données représentent des obstacles importants à l’expansion de l’IA sur le marché de l’aviation. Alors que les systèmes d’IA sont de plus en plus intégrés aux opérations aériennes, gérant tout, des données des passagers à la gestion des vols, ces plateformes traitent de grandes quantités d’informations sensibles, ce qui en fait des cibles attrayantes pour les cybercriminels.

L'IA dans l'aviation introduit de nouveaux risques tels que l'empoisonnement des données, les attaques contradictoires et le vol de prototypes, où les attaquants manipulent les modèles d'IA ou volent la propriété intellectuelle, compromettant potentiellement la sécurité et l'avantage concurrentiel. La nature de « boîte noire » de nombreux algorithmes d’IA complique encore davantage la détection et l’atténuation de ces menaces, tandis que la conformité réglementaire et le traitement éthique des données personnelles ajoutent des niveaux de complexité. Ces préoccupations croissantes font augmenter les coûts de sécurité, ralentissent l’adoption de l’IA et peuvent dissuader les parties prenantes d’adopter pleinement les solutions d’IA, limitant ainsi le rythme et l’ampleur de l’IA dans la croissance du marché de l’aviation.

Opportunités de marché

L’adoption croissante des avions autonomes et des systèmes de gestion de vol basés sur l’IA offre une opportunité de croissance majeure

L’adoption croissante d’avions autonomes et de systèmes de gestion de vol basés sur l’IA crée une opportunité de croissance transformatrice sur le marché mondial. Les avions autonomes, définis comme des avions sans pilote ou entièrement automatisés avec une intervention minimale du pilote, gagnent rapidement du terrain en raison de leur capacité à réduire les erreurs humaines, à réduire les coûts opérationnels et à améliorer la sécurité globale.

Simultanément, l'intégration de l'IA dans les systèmes de gestion de vol (FMS) révolutionne la façon dont les compagnies aériennes abordent la navigation, l'optimisation des itinéraires et la prise de décision opérationnelle à l'aide de données en temps réel. Les solutions FMS modernes exploitent l'IA et l'analyse de données en temps réel pour automatiser la planification des vols, surveiller les performances des avions et permettre une maintenance prédictive, ce qui se traduit par une sécurité, une efficacité énergétique et des économies améliorées. Alors que le trafic aérien mondial continue d’augmenter et que les normes réglementaires deviennent plus strictes, les compagnies aériennes investissent de plus en plus dans les technologies FMS avancées pour répondre aux exigences de précision, de fiabilité et de durabilité. Cette tendance est encore amplifiée par les collaborations entre les leaders de l’aviation et de la technologie, qui accélèrent l’innovation et étendent les capacités des systèmes de vol autonomes et pilotés par l’IA.

Défis du marché

Les problèmes de rentabilité et de retour sur investissement chez les petits acteurs constituent des défis de croissance majeurs

La rentabilité et le retour sur investissement (ROI) sont des défis majeurs pour les petits acteurs du marché mondial. La mise en œuvre de solutions basées sur l'IA nécessite des investissements initiaux importants dans l'infrastructure, les logiciels, la collecte de données et le personnel qualifié. Même si les grandes compagnies aériennes et les exploitants d’aéroports disposent du capital et des ressources nécessaires pour absorber ces coûts, les petites compagnies aériennes et les aéroports régionaux ont souvent du mal à justifier de telles dépenses, en particulier lorsque les rendements financiers immédiats sont incertains. L’investissement initial élevé, combiné aux dépenses continues liées à la maintenance du système, aux mises à jour et à la formation du personnel, peut dissuader les petits acteurs d’adopter les technologies d’IA au même rythme que les géants du secteur.

De plus, la complexité de l’intégration de l’IA dans les systèmes aéronautiques existants ajoute une autre couche de coûts et de risques. De nombreux petits opérateurs ne disposent pas de l’expertise technique interne nécessaire pour gérer des déploiements d’IA sophistiqués, ce qui conduit à une dépendance accrue à l’égard de fournisseurs ou de consultants externes, ce qui augmente encore les coûts. La pénurie de main d’œuvre qualifiée dans le domaine de l’IA etanalyse de donnéesLe problème est aggravé, car le recrutement ou la formation de personnel qualifié peut prendre du temps et être coûteux. Ce manque de compétences entrave une mise en œuvre efficace et affecte la capacité à extraire des informations exploitables à partir de systèmes basés sur l’IA, limitant ainsi le retour sur investissement potentiel.

Tendances du marché de l’IA dans l’aviation

La prolifération de l'IA générative et de l'analyse avancée est la dernière tendance du marché

Les modèles génératifs basés sur l'IA font désormais partie intégrante de l'optimisation des opérations aériennes, modélisant dynamiquement d'innombrables scénarios de vol pour créer les itinéraires les plus efficaces, réduire la consommation de carburant et minimiser les retards. Ces systèmes basés sur l'IA peuvent adapter les plans de vol en temps réel aux conditions météorologiques ou de l'espace aérien changeantes, augmentant ainsi à la fois la productivité opérationnelle et la satisfaction des passagers.

Au-delà des opérations aériennes, l’IA générative révolutionne la maintenance prédictive en analysant les données des capteurs pour prévoir les pannes de composants avant qu’elles ne surviennent, réduisant ainsi les temps d’arrêt imprévus et prolongeant la durée de vie des pièces d’avion. Les aéroports déploient l'IA dans l'aviation pour le contrôle de sécurité, la gestion des foules et l'optimisation de l'agencement des terminaux, tandis que les fabricants l'utilisent pour la simulation de conception et l'efficacité de la chaîne d'approvisionnement. Des analyses avancées, alimentées par l'IA, permettent en outre des recommandations personnalisées en temps réel pour les passagers, une tarification dynamique et une gestion prédictive des perturbations, transformant fondamentalement l'engagement et la fidélité des clients.

ANALYSE DE SEGMENTATION

Par candidature

Marché dominé par les opérations aériennes en raison du besoin d'une efficacité, d'une fiabilité et d'une réduction des coûts accrues

Le marché est classé, par application, en opérations aériennes, maintenance, gestion du trafic aérien et autres.

Parmi les applications, le segment des opérations aériennes devrait dominer le marché mondial avec une part de 37,28 % en 2026 et devrait être le segment à la croissance la plus rapide pour la période 2026-2034. L’adoption de l’IA dans les opérations aériennes est motivée par la nécessité d’une efficacité accrue, d’une réduction des coûts et d’une sécurité renforcée. Les compagnies aériennes utilisent des outils basés sur l'IA pour la maintenance prédictive, ce qui minimise les temps d'arrêt imprévus et réduit les coûts de maintenance. L’IA permet également de surveiller en temps réel l’état de santé des avions, d’optimiser la consommation de carburant et d’améliorer la planification des vols.

Le segment de la gestion du trafic aérien devrait connaître une croissance significative au cours de la période d’étude. Les systèmes basés sur l'IA améliorent la capacité du contrôle du trafic aérien à gérer plusieurs vols simultanément, à prédire les schémas de trafic et à prévenir les conflits potentiels.

En offrant

Les plates-formes logicielles basées sur l'IA alimentent l'adoption de l'IA dans les logiciels d'aviation

Le marché est segmenté, en fonction de l'offre, en logiciels, matériel et services.

Le segment des logiciels devrait dominer le segment avec une part de marché de 44,25 % en 2026. Les plates-formes logicielles basées sur l'IA offrent aux compagnies aériennes et aux aéroports des capacités avancées d'analyse, d'automatisation et d'aide à la décision. Ces solutions permettent une maintenance prédictive, la personnalisation des passagers, la gestion des perturbations et une améliorationcybersécurité.

Parmi les offres, le segment du matériel connaît une croissance significative sur le marché mondial de l’IA dans l’aviation au cours de la période de prévision. La prolifération des appareils IoT, tels que les capteurs intelligents et les composants d’avions connectés, génère des données en temps réel qui alimentent les algorithmes d’IA pour l’optimisation opérationnelle. Les aéroports et les compagnies aériennes investissent dans du matériel basé sur l'IA pour le traitement automatisé des bagages, la sécurité biométrique et les bornes libre-service, qui améliorent l'efficacité et l'expérience des passagers.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par technologie

Les progrès de l'aviation permettent à l'analyse prédictive de stimuler la croissance du segment de l'apprentissage automatique

Par technologie, le segment est classé en apprentissage automatique, vision par ordinateur, analyse de données et autres.

Parmi les technologies, on estime que le segment de l’apprentissage automatique dominera le marché mondial avec une part de 38,55 % en 2026. L’apprentissage automatique (ML) est au cœur des progrès de l’IA dans l’aviation, permettant l’analyse prédictive, la détection d’anomalies et l’optimisation des processus. Les algorithmes ML analysent les données historiques et en temps réel pour prévoir les besoins de maintenance, optimiser les trajectoires de vol et personnaliser les services aux passagers. Les compagnies aériennes et les aéroports exploitent le ML pour réduire les coûts opérationnels, améliorer la sécurité et offrir des expériences client de qualité supérieure, favorisant ainsi une adoption généralisée dans l’ensemble du secteur.

Le segment de l’analyse de données devrait afficher une croissance modérée au cours de la période d’étude. Les outils d'analyse basés sur l'IA traitent et analysent de grandes quantités de données pour découvrir des modèles, des tendances et des informations exploitables. Cela permet une prise de décision plus éclairée, une meilleure allocation des ressources et un meilleur suivi des performances.

Par utilisateur final

Marché dominé par le segment des aéroports en raison de sa capacité à gérer les foules et à optimiser l'énergie

Par utilisateur final, le marché est classé en compagnies aériennes, aéroports, équipementiers et MRO.

Parmi les utilisateurs finaux, le segment des aéroports devrait dominer le marché avec une part de 42,56 % en 2026. Les solutions basées sur l'IA automatisent l'enregistrement, la gestion des bagages et le contrôle de sécurité, réduisant ainsi les temps d'attente et améliorant l'expérience globale des voyageurs. Les initiatives aéroportuaires intelligentes exploitent l’IA pour la gestion des foules, la maintenance des installations et l’optimisation énergétique.

Le segment des compagnies aériennes devrait connaître une croissance significative au cours de la période de prévision. L’adoption de l’IA est principalement motivée par la nécessité d’améliorer l’efficacité opérationnelle, de réduire les coûts et d’améliorer l’expérience des passagers. L'IA permet aux compagnies aériennes d'automatiser les processus de routine, d'optimiser la gestion de leur flotte et de fournir un service client personnalisé via des chatbots et des moteurs de recommandation.

L’IA dans les perspectives régionales du marché de l’aviation

Géographiquement, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America AI in Aviation Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché en Amérique du Nord a atteint 3,46 milliards de dollars en 2025, soit 46,50 % du chiffre d'affaires total du marché, et devrait atteindre 4,13 milliards de dollars en 2026. La région reste à l'avant-garde de l'adoption de l'IA dans l'aviation, grâce à un écosystème technologique robuste et à une forte collaboration entre les compagnies aériennes, les aéroports et les entreprises technologiques. La région assiste au déploiement rapide de solutions basées sur l’IA pour la maintenance prédictive, l’expérience des passagers et la gestion du trafic aérien. Les principales compagnies aériennes et aéroports américains s'associent de plus en plus à des startups d'IA et à des géants technologiques établis pour piloter des systèmes d'enregistrement intelligents, d'embarquement biométrique et de gestion automatisée des bagages.

Le marché américain est un leader mondial en matière d’innovation aéronautique basée sur l’IA, avec un fort accent sur l’expérience des passagers et l’excellence opérationnelle. Les compagnies aériennes américaines sont les premières à adopter les chatbots basés sur l’IA, la maintenance prédictive et le marketing personnalisé, tandis que les aéroports investissent dans la sécurité biométrique et la gestion intelligente des installations. Le marché américain devrait atteindre 2,56 milliards de dollars d’ici 2026.

Europe

L'Europe a contribué pour environ 1,66 milliard de dollars au marché mondial en 2025, soit une part de 22,28 %, et devrait atteindre 1,97 milliard de dollars en 2026. L'Europe progresse dans l'intégration de l'IA dans l'aviation, soutenue par des cadres réglementaires solides et une coopération transfrontalière. L’accent mis par l’Union européenne surtransformation numériqueet la durabilité accélère les investissements dans l’IA, en particulier dans la gestion du trafic aérien et les opérations aériennes respectueuses de l’environnement. Les compagnies aériennes européennes exploitent l’IA pour optimiser leurs itinéraires et réduire leurs émissions, s’alignant ainsi sur les objectifs climatiques ambitieux de la région. Le marché britannique devrait atteindre 0,62 milliard de dollars d’ici 2026, et le marché allemand devrait atteindre 0,48 milliard de dollars d’ici 2026.

Asie-Pacifique

En 2025, le marché de l'Asie-Pacifique s'élevait à 1,26 milliard de dollars, soit 16,91 % de la demande mondiale, et devrait atteindre 1,49 milliard de dollars en 2026. L'Asie-Pacifique connaît la croissance la plus rapide en matière d'adoption de l'IA dans le secteur de l'aviation, alimentée par l'expansion rapide du trafic aérien et des investissements dans les infrastructures à grande échelle. Des pays comme la Chine, le Japon et Singapour sont à l’avant-garde avec des initiatives aéroportuaires intelligentes, intégrant l’IA pour des voyages de passagers fluides et des opérations aéroportuaires efficaces. Les compagnies aériennes de la région adoptent l'IA pour la tarification dynamique, les chatbots du service client et l'analyse prédictive pour gérer des volumes élevés de passagers. L'actualité récente inclut des collaborations entre des compagnies aériennes asiatiques et des entreprises technologiques pour développer des plates-formes de maintenance basées sur l'IA et le lancement de terminaux entièrement automatisés pilotés par l'IA dans les grandes villes. Le marché japonais devrait atteindre 0,37 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,49 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,27 milliard USD d'ici 2026.

Reste du monde

Dans des régions telles que le Moyen-Orient, l'Amérique latine et l'Afrique, le Moyen-Orient et l'Afrique ont maintenu une forte présence sur le marché mondial, atteignant 1,07 milliard de dollars en 2025, soit une part de 14,32 %, et devrait atteindre 1,23 milliard de dollars en 2026. L'adoption de l'IA dans l'aviation prend de l'ampleur à mesure que les gouvernements et les acteurs du secteur privé investissent dans la modernisation des infrastructures aéroportuaires. Le Moyen-Orient, en particulier, fait la une des journaux avec sa vision d’aéroports intelligents et de systèmes de sécurité basés sur l’IA, visant à se positionner comme une plaque tournante mondiale de l’aviation. Les compagnies aériennes d’Amérique latine testent des outils basés sur l’IA pour améliorer l’efficacité opérationnelle et l’engagement des clients, tandis que les aéroports africains explorent l’IA pour une meilleure gestion des ressources et une optimisation des flux de passagers.

Paysage concurrentiel

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur plusieurs stratégies pour maintenir un avantage concurrentiel, notamment en investissant dans la recherche et le développement.

Les principaux acteurs du marché se concentrent stratégiquement sur le maintien d’un avantage concurrentiel grâce à plusieurs initiatives. Les principaux acteurs du marché sont Thales Group, Honeywell International Inc., Siemens AG, Airbus et d'autres. De nombreuses compagnies aéronautiques s'associent à des fournisseurs de technologies d'IA, à des startups et à des établissements universitaires pour co-développer des solutions avancées. Par exemple, les compagnies aériennes s’associent à des entreprises technologiques pour mettre en œuvre des chatbots de maintenance prédictive et de service aux passagers basés sur l’IA. Les aéroports collaborent avec des entreprises de technologies biométriques et de sécurité pour déployer des systèmes de reconnaissance faciale et de surveillance intelligente basés sur l'IA.

LISTE DES ACTEURS CLÉS DE L’IA DANS LE MARCHÉ DE L’AVIATION

- Intel (États-Unis)

- IBM (États-Unis)

- Airbus(Pays-Bas)

- Groupe Thalès(France)

- Société Lockheed Martin(NOUS.)

- Compagnie d'électricité générale(NOUS.)

- Boeing (États-Unis)

- Garmin (États-Unis)

- Northrop Grumman(NOUS.)

- Honeywell International Inc (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- mars 2025– La Federal Aviation Administration a attribué un contrat de 80 000 USD pour « Azure OpenAI CDO », utilisant les modèles d'OpenAI via Microsoft Azure pour une application aéronautique.

- Février 2025– flyExclusive Inc., une société cotée en bourse proposant des services d'affrètement d'avions de luxe, a signé un accord concluant pour l'achat de la division aéronautique de Jet. AI Inc., une entreprise pionnière dans l'aviation privée et l'intelligence artificielle.

- Février 2025– GE Aerospace a commencé à mettre en œuvre un nouvel outil amélioré par l’IA pour améliorer la précision et l’uniformité des inspections des composants vitaux des moteurs d’avions à fuselage étroit, contribuant ainsi à une remise en service plus rapide des moteurs en réponse à la demande continue de transport aérien. Des techniciens qualifiés utilisent l’outil d’inspection des pales amélioré par l’IA pour capturer des images des aubes de turbine qui génèrent une partie importante de la poussée du moteur. L'IA aide ensuite les techniciens à choisir les images à examiner, offrant ainsi une plus grande cohérence pour identifier les problèmes plus tôt tout en réduisant la durée des inspections de cinquante pour cent.

- juin 2024– Airbus Defence and Space et Helsing, la première société européenne d’IA et de logiciels de défense, ont conclu un accord-cadre de coopération lors du salon aéronautique ILA de Berlin. Selon les termes de l'accord, les sociétés collaboreront sur des technologies d'intelligence artificielle (IA) destinées à être utilisées dans un prochain système Wingman.

- mai 2023- Jet Aviation a déclaré avoir conclu un accord de partenariat avec Donecle, un fournisseur de technologies de drones et d'intelligence artificielle (IA) pour le secteur aéronautique. Cet accord fait partie de l’engagement continu de Jet Aviation en faveur de l’innovation et de l’amélioration de ses services MRO.

COUVERTURE DU RAPPORT

Le rapport décrit la dynamique concurrentielle en évaluant les segments commerciaux, les offres de produits, les revenus du marché cible, la portée géographique et les initiatives stratégiques importantes des principaux fabricants. Il fournit un aperçu détaillé des segments de marché. En outre, il offre un aperçu des tendances du marché mondial, de l’analyse des cinq forces de Porter, des tendances de la chaîne d’approvisionnement, des facteurs augmentant la demande d’IA dans l’aviation, du profil de l’entreprise et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, il englobe plusieurs facteurs qui ont contribué à la croissance du marché développé au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 19,48 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation

|

Par candidature

|

|

En offrant

|

|

|

Par technologie

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était évaluée à 6 200,0 millions de dollars en 2024 et devrait enregistrer une valorisation de 26 997,6 millions de dollars d’ici 2032.

Le marché devrait croître à un TCAC de 19,48 % au cours de la période de prévision.

Les principaux acteurs du secteur sont Thales Group, Honeywell International Inc., Siemens AG, Airbus et d'autres.

L'Amérique du Nord a dominé le marché en 2025.

L’efficacité opérationnelle et l’automatisation optimisent la gestion du trafic aérien et les itinéraires aériens devraient soutenir la croissance du marché.

Les problèmes de sécurité et de confidentialité des données devraient restreindre l’expansion du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés