5G dans la taille du marché de l’aviation, part et analyse de l’industrie par plate-forme (aéroport 5G et avions 5G), technologie (FWA, URLLC/MMTC et eMBB), infrastructure de communication (petites cellules, réseau d’accès radio et systèmes d’antennes distribuées), services 5G (opérations aéroportuaires et opérations aéronautiques) et prévisions régionales, 2026-2034

5G dans l’aviation Taille du marché et aperçu de l’industrie

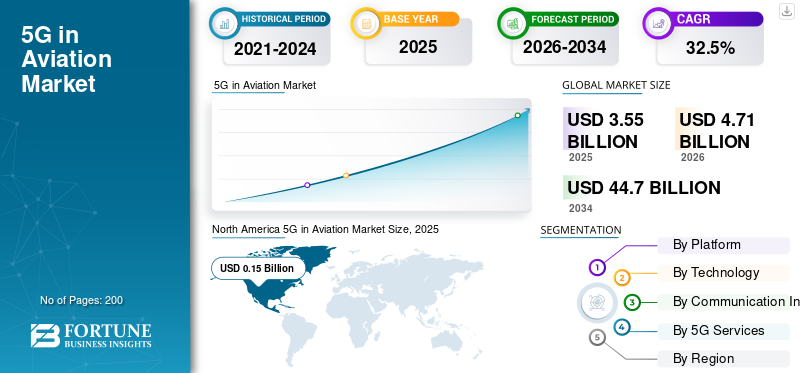

La taille du marché mondial de la 5G dans l’aviation était évaluée à 3,55 milliards de dollars en 2025. Le marché devrait passer de 4,71 milliards de dollars en 2026 à 44,70 milliards de dollars d’ici 2034, avec un TCAC de 32,50 % au cours de la période de prévision.L'Amérique du Nord a dominé le marché de la 5G dans l'aviation, avec une part de marché de 42,86 % en 2025, soulignant son importance stratégique pour la planification de l'industrie. Cette croissance est motivée par la transformation numérique des aéroports, le besoin d'une connectivité sécurisée, les exigences d'efficacité opérationnelle, la modernisation du réseau axée sur la sécurité, les efforts de coordination du spectre et l'adoption contrôlée d'infrastructures de communication à faible latence.

La 5G dans l'aviation est un système de communication et de réseautage sans fil de base reliant l'infrastructure et les technologies de l'aviation, qui facilite l'échange de données avec ses utilisateurs finaux. Les réseaux mobiles de cinquième génération commercialisent largement la technologie de communication et de réseau sans fil grâce au remplacement de l'infrastructure matérielle et de communication 4G LTE. La mise à niveau de la connectivité 5G offre une connectivité Internet plus rapide par rapport aux technologies précédentes. Élargir la portée technique de l'aviation Internet des objets (IoT),avec les concepts de réalité augmentée (AR) et de réalité virtuelle (VR), constitue l'objet principal de la 5G sur le marché de l'aviation.

La 5G sur le marché de l’aviation représente une intersection spécialisée entre les infrastructures de télécommunications et les opérations aérospatiales critiques pour la sécurité. Contrairement aux déploiements 5G par les consommateurs ou les entreprises en général, l’adoption dans l’aviation est régie par les exigences de conformité réglementaire, de gestion des interférences et de certification du système. En conséquence, la croissance de la taille du marché suit les cycles de modernisation des infrastructures plutôt que le remplacement rapide des technologies. L’adoption est progressive, nécessite beaucoup de capitaux et est étroitement alignée sur les plans d’investissement à long terme des aéroports et des compagnies aériennes.

Les aéroports constituent actuellement le principal centre de demande. Les exploitants d'aéroports déploient des réseaux 5G privés ou hybrides pour numériser les opérations côté piste, la manutention des bagages, le contrôle de sécurité, la gestion des terminaux et la coordination des véhicules au sol. Ces cas d'utilisation donnent la priorité à la fiabilité, à la latence déterministe et au contrôle de la couverture sur les débits de données de pointe. Les applications aéronautiques en sont encore à leurs premiers stades, progressant prudemment en raison de la complexité de l’intégration avionique et des délais de certification.

Les acheteurs institutionnels évaluent la 5G dans les solutions aéronautiques en termes de coût total de possession, de support du cycle de vie, de résilience en matière de cybersécurité et d'interopérabilité avec les systèmes existants. Les parties prenantes exigent l’assurance que les déploiements 5G ne compromettent pas la navigation, la surveillance ou les communications de sécurité. Par conséquent, les décisions d’approvisionnement mettent l’accent sur des déploiements progressifs, des programmes pilotes et une validation approfondie.

D'un point de vue technologique, le haut débit mobile amélioré prend en charge les systèmes aéroportuaires orientés vers les passagers et gourmands en données, tandis que la communication ultra-fiable à faible latence soutient les flux de travail opérationnels sensibles au facteur temps. L'accès sans fil fixe permet une connectivité de liaison dans les zones aéroportuaires éloignées ou difficiles à câbler. Les petites cellules et les systèmes d'antennes distribuées dominent les choix d'infrastructure en raison de la précision de la couverture et de l'atténuation des interférences.

Au niveau régional, l'Amérique du Nord et l'Europe sont en tête de l'adoption précoce grâce à des initiatives de modernisation des aéroports et des cadres réglementaires. L’Asie-Pacifique présente un fort potentiel à moyen terme, porté par la construction de nouveaux aéroports et les programmes d’infrastructures intelligentes. La dynamique concurrentielle implique les fournisseurs d’équipements de télécommunications, les intégrateurs de systèmes aéronautiques et les opérateurs de réseaux opérant au sein d’écosystèmes étroitement réglementés. Dans l’ensemble, la 5G dans l’industrie aéronautique témoigne d’une croissance disciplinée et prévisible ancrée dans la sécurité, l’efficacité et la planification des infrastructures à long terme.

La 5G dans l’aviation facilite l’énorme potentiel d’intégration de la technologie numérique avec une utilisation de masse, alimentant ainsi la croissance du marché de la 5G dans le secteur de l’aviation. La 5G dans l’industrie aéronautique en est à ses balbutiements. Cependant, le taux d'adoption et l'application de l'industrie aéronautique sont bien articulés en raison de sa faible latence et de sa fiabilité ultra-élevée avec l'assimilation technologique dans l'aviation numérique. On estime que les prévisions du marché de l’aviation numérique englobent l’ensemble de l’écosystème de l’aviation commerciale et d’affaires, des constructeurs d’avions aux compagnies aériennes, en passant par les utilisateurs de leurs installations, des prestataires de services MRO à toutes les parties prenantes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La 5G sur le marché de l’aviation : points clés à retenir

- Taille du marché en 2025 : 3,55 milliards de dollars

- Taille du marché en 2026 : 4,71 milliards de dollars

- Taille du marché prévue pour 2034 : 44,70 milliards de dollars

- TCAC : 32,50 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché de la 5G dans l'aviation avec une part de 42,86 % en 2025.

- Le segment aéroportuaire 5G représentait la plus grande part de marché en 2025.

- Les architectures de réseaux privés et hybrides ont dominé le marché en raison d'un contrôle opérationnel et d'une cybersécurité améliorés.

Amérique du Nord

L’Amérique du Nord mène l’adoption grâce à des initiatives de modernisation des aéroports et au déploiement de réseaux 5G privés.

Asie-Pacifique

L’Asie-Pacifique devrait connaître une forte croissance, soutenue par des projets d’aéroports intelligents et des programmes d’aviation numérique.

Europe

L’Europe progresse grâce aux déploiements de réseaux privés axés sur l’efficacité opérationnelle et la conformité réglementaire.

NOUS.

Des investissements massifs dans la transformation numérique des aéroports et dans les infrastructures de connectivité sécurisée stimulent la croissance du marché.

Japon

L’adoption se concentre sur la résilience, la préparation aux catastrophes et les opérations aéroportuaires fiables compatibles 5G.

En savoir plus

5G dans les tendances du marché de l’aviation

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Collaborations entre les principaux acteurs des télécommunications pour augmenter le développement du marché

La société Seamless Air Alliance est une organisation à but non lucratif créée en 2019. L'alliance vise à faciliter l'utilisation de la technologie 5G dans les appareils mobiles lors des voyages. La coalition a été créée par des entreprises technologiques de premier plan, notamment One Web, Airtel, GoGo et Sprint. Parmi celles-ci, One Web est une entreprise de communication multi-mondiale. Il poursuit plusieurs objectifs, dont le principal est de lancer un réseau de microsatellites en orbite terrestre basse.

GoGo est une société multinationale qui exploite des systèmes haut débit en vol avec des compagnies aériennes, tandis que Sprint et Airtel sont des sociétés de télécommunications leaders qui fournissent principalement des services sans fil. Ces entreprises utilisent leurs compétences de base pour développer une infrastructure avancée, permettant la connectivité 5G dans l'industrie aéronautique.

L'alliance offre plusieurs avantages, notamment des services haut débit en cabine. Son objectif principal est de permettre aux passagers d'utiliser leurs appareils mobiles et de se connecter au réseau via des systèmes satellite. La normalisation technologique abordera les problèmes liés à l'accès à Internet pour les passagers à bord et au système de connexion, qui nécessite un réseau plus sophistiqué. Ces entreprises fabriquent ces technologies à des fins commerciales, ce qui signifie que l’itinérance 5G ne devrait être disponible que dans les cabines des avions à partir de 2019.

- L’Amérique du Nord a connu une croissance du marché de l’aviation 5G, passant de 0,09 milliard de dollars en 2019 à 0,15 milliard de dollars en 2020.

De plus, plusieurs acteurs du secteur ont déjà investi dans les infrastructures 5G, qui permettront l’IoT pour le traitement des bagages, l’embarquement des passagers, les contrôles de sécurité et d’autres opérations côté aéroport. L’augmentation de la technologie 5G améliorerait l’expérience des passagers et augmenterait l’efficacité opérationnelle. D’autre part, les opérations MRO de l’aviation seront assistées par l’IoT pour anticiper et résoudre plusieurs problèmes avant qu’ils ne deviennent gênants.

5G dans les facteurs de croissance du marché de l’aviation

Demande croissante pour l’industrie aéronautique 5G pour propulser la croissance du marché

Des facteurs tels que l’augmentation de la demande d’infrastructures 5G pour les opérations aériennes et plusieurs applications de la 5G, telles que le streaming de données à haut débit et la surveillance de la santé en temps réel, devraient figurer parmi les principales tendances 5G sur le marché de l’aviation. Dans les drones, la technologie 5G peut être utilisée pour fournir efficacement des données en temps réel.

La demande croissante de connectivité Internet haut débit dans les aéroports et pourcommunications aérienneset la mise en réseau devrait également alimenter la croissance du marché. La technologie 5G dans l’aviation est utilisée à des fins de sûreté et de sécurité des avions à l’aéroport. Il peut également utiliser la communication vocale, la connexion Internet haut débit dans les aéroports et les tours de contrôle du trafic aérien, ainsi que la gestion du trafic aérien. On estime que l’introduction de la connectivité 5G pour le système de trafic aérien Nextgen augmentera la demande de 5G dans l’industrie aéronautique.

Du côté des aéroports, les opérateurs au sol envoient des données en temps réel à l'aide d'une connexion Internet rapide aux bagages et aux portes, ce qui devrait alimenter la croissance de l'infrastructure 5G pour les aéroports. De plus, la demande croissante d’une meilleure expérience de vol et d’une connexion Internet rapide tout au long du vol devrait stimuler la croissance du marché des services 5G dans l’exploitation aérienne.

Demande croissante de connectivité Internet rapide dans l’industrie aéronautique pour stimuler la 5G sur le marché de l’aviation

La connectivité Internet joue un rôle crucial dans une meilleure connectivité des avions. La 5G représente un changement sismique technologiquement avancé ainsi qu’un service Internet rapide. La technologie 5G peut être utilisée cent fois plus rapidement que son prédécesseur, la 4G LTE. De plus, les réseaux 5G ont une capacité beaucoup plus élevée, offrant aux passagers une connexion constante, garantie et à haut débit.

Les effets d’une meilleure connectivité Wi-Fi sont un aspect primordial de l’industrie aéronautique. Les passagers peuvent accéder à la vidéo haute définition selon leurs préférences pendant le voyage aérien, augmentant considérablement les revenus de la 5G sur le marché de l'aviation. Seamless Air Alliance, qui comprend une multitude de compagnies aériennes, de fournisseurs de télécommunications et d'autres entreprises technologiques, fournit une connectivité Wi-Fi dans les airs comme au sol. Son objectif est de créer des normes industrielles permettant aux voyageurs de n'importe quel vol d'accéder à Internet avec leurs propres appareils.

Le besoin d’une connectivité résiliente et à faible latence pour soutenir des opérations aéroportuaires de plus en plus numériques stimule la croissance du marché. Les aéroports modernes fonctionnent comme des environnements complexes, axés sur les données, nécessitant une coordination en temps réel entre les systèmes côté piste, côté ville et terminaux. Les réseaux de cinquième génération permettent une communication fiable pour le suivi des actifs, la coordination des opérations d'escale et les activités de maintenance prédictive.

Operational efficiency pressures reinforce adoption. Airlines and airport authorities face ongoing cost constraints and capacity challenges. La 5G prend en charge l'automatisation, la connaissance de la situation et l'intégration des données, permettant aux opérateurs de réduire les délais d'exécution et d'améliorer l'utilisation des ressources. Network slicing enables prioritization of safety-critical applications, a key requirement in aviation environments.

La modernisation de l’expérience passager contribue également à la demande. L'embarquement biométrique, les systèmes d'information de vol en temps réel et la connectivité interne haute capacité reposent sur une infrastructure sans fil robuste. Bien que secondaires par rapport aux cas d’utilisation opérationnels, ces applications améliorent le retour sur investissement global.

Les programmes d’investissement dans les infrastructures publiques soutiennent également l’adoption. Les gouvernements financent de plus en plus les initiatives de numérisation des aéroports, à condition que les conditions de sécurité et réglementaires soient remplies. Au fil du temps, l’évolution vers des architectures aéroportuaires intelligentes entretient la demande de plates-formes de connectivité avancées fondées sur la nécessité opérationnelle plutôt que sur des mises à niveau discrétionnaires.

FACTEURS DE RETENUE

Coût élevé des infrastructures et du développement technologique pour freiner la 5G dans la croissance du marché de l’aviation

Coût élevé du développement des infrastructures, manque deInfrastructures 5Gla disponibilité, les problèmes de distribution du spectre 5G et le taux d’adoption de la technologie sont les principaux facteurs entravant la croissance du marché 5G de l’aviation. Malgré des facteurs évidents, plusieurs contraintes freinent le rythme d’adoption de la 5G dans l’aviation. La coexistence du spectre reste une préoccupation centrale. Les systèmes aéronautiques fonctionnent dans des environnements radio sensibles, et les interférences potentielles avec les radioaltimètres et les équipements de navigation ont suscité une surveillance réglementaire accrue. Ces préoccupations se traduisent par des limites de puissance prudentes, des zones de déploiement restreintes et des périodes de test prolongées.

La complexité de la certification représente une autre contrainte. Toute installation 5G à bord d’un avion nécessite des processus de validation et d’approbation rigoureux. Ces délais allongent les calendriers de déploiement et augmentent les coûts des programmes, en particulier pour les compagnies aériennes exploitant des flottes mixtes.

L’intensité du capital limite également l’adoption. Le déploiement de réseaux 5G privés ou hybrides dans les aéroports implique un investissement initial substantiel dans les infrastructures, l'intégration et la cybersécurité. Les petits aéroports n’ont souvent pas la capacité financière nécessaire pour des déploiements à grande échelle sans soutien public.

Les considérations liées à la cybersécurité ajoutent encore à la complexité. À mesure que les systèmes aéronautiques deviennent plus connectés, l’exposition aux cybermenaces augmente. Les parties prenantes ont besoin d’un cryptage robuste, de contrôles d’accès et d’une surveillance continue, ce qui augmente les coûts de mise en œuvre.

Opportunités de marché

Plusieurs opportunités soutiennent la croissance à moyen terme de la 5G sur le marché de l’aviation. Les projets d’aéroports greenfield représentent un potentiel important, notamment en Asie-Pacifique et au Moyen-Orient. Les nouveaux aéroports peuvent intégrer l’infrastructure 5G dès la phase de conception, évitant ainsi les contraintes de modernisation.

Les opérations aériennes offrent une opportunité à plus long terme. À mesure que les voies de certification évoluent, la 5G peut prendre en charge la surveillance en temps réel de l’état des avions, l’amélioration de l’échange de données cockpit-sol et la coordination de la maintenance prédictive. Ces applications offrent des gains d’efficacité mesurables.

Les partenariats public-privé créent des opportunités supplémentaires. La collaboration entre les autorités aéroportuaires, les opérateurs de télécommunications et les fournisseurs de technologies permet de partager des investissements et d'atténuer les risques. De tels modèles accélèrent le déploiement tout en maintenant la surveillance réglementaire.

L'automatisation basée sur la périphérie représente une autre voie de croissance. La combinaison de la 5G et de l'intelligence artificielle permet des véhicules autonomes, améliore les analyses de sécurité et facilite l'optimisation opérationnelle.

Les modèles de services gérés offrent des avantages. Les aéroports optent de plus en plus pour une gestion de réseau externalisée afin de réduire la complexité interne. Les fournisseurs proposant des services de bout en bout, une assistance en matière de conformité et une gestion du cycle de vie peuvent établir des sources de revenus récurrentes et favoriser des relations clients à long terme.

5G dans l’analyse de la segmentation du marché de l’aviation

Par analyse de plateforme

« La demande croissante de connectivité Internet dans les aéroports devrait stimuler la 5G sur le marché de l’aviation »

Le marché de la 5G dans l’aviation est segmenté en aéroports 5G et avions 5G, en fonction de la plateforme.

Le segment des aéroports 5G détient une part de marché plus élevée sur le marché de l’aviation 5G. La croissance de ce segment devrait s’expliquer par la demande croissante d’une meilleure connectivité Wi-Fi pour les passagers. En juillet 2020, conformément aux normes 3GPP R16, les normes ont été approuvées et publiées, ouvrant la voie à une distribution de spectre à grande échelle et au déploiement de la 5G dans les aéroports du monde entier.

L'aéroport 5G représente le segment le plus mature et le plus déployé commercialement au sein de la 5G sur le marché de l'aviation. Les aéroports fonctionnent comme des centres opérationnels complexes nécessitant une connectivité continue dans les environnements côté piste, côté ville et terminaux. Les déploiements 5G dans les aéroports prennent en charge la coordination de la manutention au sol, le suivi des bagages, la sécurité du périmètre, la maintenance prédictive et la surveillance en temps réel des actifs et du personnel.

Les architectures de réseaux privés et hybrides dominent ce segment, permettant aux autorités aéroportuaires de conserver le contrôle opérationnel, d'appliquer les politiques de cybersécurité et de gérer les paramètres de qualité de service. La densité des petites cellules et la planification de la couverture localisée sont essentielles pour éviter les interférences avec les systèmes de navigation et de surveillance. L’adoption est la plus forte parmi les grands hubs internationaux avec des volumes de passagers élevés et des empreintes opérationnelles complexes. À mesure que la numérisation des aéroports s’accélère, les plateformes aéroportuaires 5G restent le principal contributeur à la taille globale du marché.

D’un autre côté, on estime que le segment des avions 5G connaîtra une croissance à un TCAC plus élevé au cours de la période de prévision. Cette croissance est due aux nombreuses applications de la 5G dans les opérations de drones aériens et passagers, telles que la surveillance en temps réel technologiquement avancée etdivertissement à bordservices. Des facteurs tels que la prolifération des technologies 5G, un taux d’adoption élevé du divertissement en vol et la standardisation des équipements et services de communication 5G en vol devraient influencer la croissance du marché dans le segment des avions 5G.

Les plates-formes 5G Aircraft représentent un segment émergent mais stratégiquement important. Les applications embarquées se concentrent sur la connectivité entre l'avion et les systèmes au sol, y compris la transmission de données de maintenance en temps réel, le soutien aux opérations aériennes et une meilleure connaissance de la situation. Le déploiement est limité par les exigences de certification avionique, les tests de compatibilité électromagnétique et les problèmes de coexistence du spectre.

Les compagnies aériennes évaluent avec prudence les solutions des avions 5G, en donnant la priorité à la validation de la sécurité et à l'interopérabilité avec les systèmes de communication par satellite et air-sol existants. Même si l’adoption à court terme reste limitée, un potentiel à long terme existe à mesure que les cadres réglementaires évoluent et que les architectures de connectivité des avions se modernisent. La croissance de ce segment est progressive, reflétant le cycle conservateur d’adoption de technologies dans l’aviation.

Par analyse technologique

« La demande croissante d’accès au cloud sans latente et d’alertes de trafic aérien en temps réel stimule la croissance du marché »

Par technologie, le marché est segmenté en communications de type machine massive (mMTC) et communications ultra-fiables à faible latence (URLLC), segment haut débit mobile amélioré (eMBB) et accès sans fil fixe (FWA).

On estime que le segment du haut débit mobile amélioré (eMBB) détient une part de marché importante du marché de la 5G dans l’aviation. En avril 2020, Gogo et Airspan ont lancé le haut débit air-sol 5G pour l'aviation, en utilisant la technologie 5G de qualité opérateur d'Airspan pour les services de divertissement en vol de Gogo.

Le haut débit mobile amélioré prend en charge les applications gourmandes en données telles que la connectivité des passagers, la vidéosurveillance haute résolution et l'affichage numérique. Bien que l’amélioration du haut débit mobile ne soit pas le principal moteur de l’adoption de la 5G dans l’aviation, elle contribue au retour sur investissement global en permettant des services à haute capacité. Les aéroports donnent la priorité au haut débit mobile amélioré pour les environnements de terminaux où la densité d'utilisateurs est élevée et la demande de bande passante fluctue considérablement. L’adoption est mise en balance avec les exigences de gestion des interférences et de priorisation du réseau.

Le segment des communications ultra-fiables et à faible latence (URLLC) devrait être le segment technologique à la croissance la plus rapide selon le CAGR au cours de la période de prévision. Cette croissance est attribuée à la forte demande et au taux d'adoption d'URLLC, ainsi qu'à l'eMBB, à la faible latence et à l'amélioration de la facilité de maintenance. Le mMTC (Massive Machine Type Communications) devrait détenir une part de marché importante au cours de la période de prévision, attribuée à la technologie 5G technologiquement avancée basée sur l’IoT pour les opérations aéronautiques et aéroportuaires, ainsi qu’à son accessibilité dans les zones sans réseau.

Des communications ultra-fiables à faible latence et des technologies massives de communication de type machine sous-tendent les cas d’utilisation critiques de l’aviation. Ces capacités permettent des performances déterministes pour les applications sensibles à la sécurité, notamment les véhicules terrestres autonomes, les systèmes d'inspection des pistes et le suivi des actifs en temps réel. La communication ultra fiable à faible latence prend en charge une synchronisation précise et une faible gigue, essentielles à la coordination opérationnelle. La communication massive de type machine permet la connectivité de grands volumes de capteurs et de dispositifs déployés dans les environnements aéroportuaires. Ensemble, ces technologies constituent l’épine dorsale des initiatives d’automatisation opérationnelle.

L'accès sans fil fixe joue un rôle fondamental dans les déploiements 5G de l'aviation, en particulier pour la connectivité de liaison sur les vastes campus aéroportuaires. L'accès sans fil fixe offre une connectivité rentable pour les installations distantes, les structures temporaires et les emplacements difficiles à câbler, y compris les hangars et les zones de maintenance. Les aéroports tirent parti de l'accès sans fil fixe pour étendre la couverture réseau sans câblage complexe, améliorant ainsi la flexibilité du déploiement. Cette technologie soutient la résilience opérationnelle, notamment lors de projets d’extension ou de reconfiguration d’infrastructures.

Par analyse des infrastructures de communication

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

« La demande croissante d’infrastructures de communication sophistiquées dans les aéroports est responsable de la croissance du marché »

Basée sur l'infrastructure de communication, la 5G sur le marché de l'aviation est segmentée en une petite cellule, le réseau d'accès radio (RAN), et Système d'antenne distribuée (DAS).

Le segment des petites cellules devrait dominer le marché au cours de la période de prévision. Cette croissance est attribuée à la croissance exponentielle du secteur aéronautique mondial, tirée par l’augmentation du nombre de passagers aériens, la demande croissante de connectivité Wi-Fi parmi les passagers à bord et les progrès de la connectivité numérique au sein de l’industrie aéronautique. Le segment des petites cellules est plus respectueux de l’environnement et fournira un signal 5G plus fluide avec une consommation d’énergie réduite.

L’infrastructure à petites cellules domine les déploiements 5G dans l’aviation en raison de son adéquation aux environnements contrôlés et à haute densité. Les petites cellules permettent une planification précise de la couverture au sein des terminaux, des hangars, des aires de trafic et des couloirs de service. Leur faible puissance de sortie réduit le risque d’interférence et garantit le respect des réglementations en matière de sécurité aérienne. Les aéroports déploient de vastes réseaux de petites cellules pour garantir une connectivité cohérente tout en maintenant un contrôle strict sur la propagation du signal.

- Le segment des petites cellules devrait détenir une part de 49 % en 2020.

Ainsi, les compagnies aériennes devraient se concentrer sur le développement de petites cellules grâce à une meilleure couverture et qualité des réseaux 5G. Pour cette raison, la demande de petites cellules sur le marché de la 5G dans l’aviation connaît une forte croissance du marché. Le segment RAN devrait détenir une part de marché importante au cours de la période de prévision, principalement en raison du taux d’adoption élevé de la technologie basée sur RAN et de la demande croissante de services de réseau Open RAN de la part des fournisseurs de services.

Les composants du réseau d’accès radio constituent le cœur de l’infrastructure aéronautique 5G. Ces systèmes gèrent la connectivité, les transferts et le découpage du réseau dans les déploiements privés et hybrides. Les configurations de réseau d'accès radio spécifiques à l'aviation donnent la priorité à la fiabilité, à la redondance et au contrôle d'accès sécurisé. L'intégration avec les systèmes informatiques d'aéroport existants est une considération clé, nécessitant une coordination entre les fournisseurs de télécommunications et les intégrateurs de systèmes aéronautiques.

Les systèmes d'antennes distribuées complètent les déploiements de petites cellules dans les grands espaces intérieurs. Ces systèmes offrent une couverture uniforme sur tous les terminaux, réduisant ainsi les zones mortes et prenant en charge une densité élevée de périphériques. Les systèmes d'antennes distribuées sont particulièrement efficaces dans les terminaux existants où les contraintes structurelles limitent le placement de petites cellules. Leur utilisation améliore la connectivité des passagers tout en maintenant les performances opérationnelles du réseau.

Par analyse des services 5G

« Nombre croissant de tâches associées aux services 5G haut débit pour soutenir la croissance du marché »

Sur la base des services 5G, le marché est classé en opérations aéroportuaires et opérations aériennes.

Le segment de l’exploitation aéroportuaire devrait croître au TCAC le plus élevé au cours de la période de prévision en raison de l’acceptation des services connectés 5G à haut débit pour les opérations au sol afin d’envoyer des données en temps réel vers le système de bagages et le système de porte d’enregistrement.

Les services d’exploitation aéroportuaire représentent la plus grande part de la 5G sur le marché de l’aviation. Ces services englobent la coordination de l'assistance au sol, la gestion des bagages, les opérations de sécurité, les flux de travail de maintenance et la communication des véhicules côté piste. La 5G permet l’échange de données en temps réel entre ces fonctions, améliorant ainsi l’efficacité et la connaissance de la situation. Les autorités aéroportuaires donnent la priorité à ces services en raison de leur impact direct sur les performances opérationnelles et le contrôle des coûts.

En mai 2021, NTT Ltd. et l’aéroport de Cologne-Bonn réfléchissent à une recherche expérimentale conjointe sur les opérations aéroportuaires intelligentes. Les réseaux aéroportuaires intelligents contribuent à révolutionner l’expérience des passagers, en particulier aux points de contrôle de sécurité, à la surveillance des pistes et à la gestion des bâtiments. La demande de passagers et les flottes aéroportuaires augmentent en taille, en termes d'utilisation de l'IoT et de la 5G, ce qui modifie efficacement l'industrie aéronautique et aérospatiale, ce qui contribuera à stimuler le marché.

Le segment des avions devrait connaître une croissance constante au cours de la période de prévision, stimulée par la forte demande de connectivité en vol parmi les équipementiers et les compagnies aériennes pour leurs flottes d'avions commerciaux et d'affaires.

Les services d’exploitation aéronautique représentent un domaine de croissance à plus long terme. Ces services se concentrent sur l'échange de données avion-sol, la maintenance prédictive et l'analyse opérationnelle. L'adoption dépend des progrès de la certification et de l'intégration avec les systèmes avioniques existants. Même si les déploiements actuels restent limités, l'intérêt grandit à mesure que les compagnies aériennes cherchent à optimiser la maintenance et l'utilisation de leur flotte. Au fil du temps, les services d’exploitation aéronautique devraient apporter une contribution significative à la croissance du marché à mesure que la réglementation s’améliore.

En mars 2021, Global Eagle a reçu la certification STC pour installer le système de connectivité en vol (IFC) Airconnect Global Ku, qui peut être installé à bord d'un Boeing 737. Il est prévu de démontrer la capacité des solutions de connectivité en vol sur la flotte d’avions court-courriers à fuselage étroit de Turkish Airlines pour les routes internationales et nationales.

ANALYSE RÉGIONALE

North America 5G in Aviation Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord 5G dans l’analyse du marché de l’aviation

L’Amérique du Nord est en tête de l’adoption précoce grâce à ses initiatives de modernisation des aéroports et à ses cadres réglementaires structurés. Les grands hubs déploient des réseaux 5G privés pour soutenir la numérisation opérationnelle. Le financement public et la collaboration industrielle soutiennent des déploiements contrôlés, mettant l’accent sur la sécurité, l’interopérabilité et la cybersécurité.

Les États-Unis représentent le plus grand marché national, tiré par sa vaste infrastructure aéroportuaire et ses investissements importants dans la technologie. Le déploiement se concentre sur les opérations aéroportuaires plutôt que sur la connectivité des avions. La surveillance réglementaire a un impact significatif sur le rythme du déploiement et la conception du réseau.

L’Amérique du Nord devrait dominer la part de marché de la 5G dans l’aviation tout au long de la période de prévision, grâce à l’expansion de l’industrie aéronautique. Des acteurs clés, notamment Cisco Systems, ANUVU, Gogo, Inseego Corp, Intelsat, SmartSky Networks, Panasonic Avionics, AT&T, T-Mobile, Sprint, Verizon et Charter, stimuleront davantage la croissance de la 5G sur le marché de l'aviation.

Le marché est principalement tiré par la demande croissante de voyages en avion et le désir d’une meilleure expérience de vol. En outre, l’augmentation du trafic de passagers dans cette région entraîne un besoin accru d’amélioration de la connectivité Internet dans les aéroports nationaux et internationaux, ainsi que dans les avions. De plus, le développement des avions connectés et des aéroports intelligents dans cette région devrait stimuler la croissance du marché régional.

Asie-Pacifique 5G dans l’analyse du marché de l’aviation

La région Asie-Pacifique est le deuxième marché en importance et rivalise avec l’Amérique du Nord pour devenir le plus grand. L’Asie-Pacifique affiche également une croissance remarquable en raison d’une augmentation du budget alloué au secteur des infrastructures aéronautiques en Chine, au Japon et en Inde. Comme le reste de la région Asie-Pacifique, ces pays devraient favoriser l’adoption de la 5G sur le marché de l’aviation. La Chine est l’un des principaux fournisseurs de technologies 5G, grâce à des sociétés comme Huawei et China Mobile.

La région Asie-Pacifique présente un fort potentiel de croissance, tiré par la construction de nouveaux aéroports et les programmes d’infrastructures intelligentes. Les gouvernements soutiennent activement les initiatives d’aviation numérique, accélérant ainsi l’adoption à moyen terme de ces technologies. Le Japon met l’accent sur la résilience et la préparation aux catastrophes. La 5G prend en charge les opérations aéroportuaires et l’intégration des transports. Le déploiement reste prudent, privilégiant la fiabilité et la certification. Le marché chinois se développe grâce au développement d’aéroports à grande échelle et au déploiement de technologies nationales. L’accent reste mis sur l’efficacité opérationnelle et la modernisation des infrastructures.

Europe 5G dans l’analyse du marché de l’aviation

L’Europe fait preuve d’une approche disciplinée en matière d’adoption, façonnée par l’harmonisation réglementaire et les exigences d’interopérabilité transfrontalière. Les aéroports mettent l’accent sur les déploiements de réseaux privés favorisant l’efficacité opérationnelle. La validation de la sécurité et la coordination du spectre guident les stratégies de mise en œuvre.

L’Allemagne se concentre sur une connectivité aérienne de qualité industrielle favorisant l’efficacité et la sécurité. Les grands aéroports intègrent la 5G aux systèmes d’automatisation et de logistique. La sélection des fournisseurs donne la priorité à la fiabilité, à la conformité et au support à long terme. Le Royaume-Uni équilibre la modernisation des aéroports avec la surveillance réglementaire. Les déploiements se concentrent principalement sur les opérations au sol et les services aux passagers. La collaboration public-privé soutient une adoption progressive alignée sur les exigences de sécurité.

Amérique latine 5G dans l’analyse du marché de l’aviation

L’Amérique latine représente un marché émergent avec une adoption sélective dans les principaux hubs. Les considérations de coûts façonnent la portée du déploiement, privilégiant les cas d’utilisation liés aux opérations aéroportuaires.

Analyse du marché de la 5G dans l’aviation au Moyen-Orient et en Afrique

La région Moyen-Orient et Afrique connaît une adoption croissante, portée par de nouveaux projets aéroportuaires et le développement de hubs. Les investissements mettent l’accent sur les infrastructures modernes et l’efficacité opérationnelle.

Liste des meilleurs 5G dans les compagnies aéronautiques :

- AeroMobile Communications Limited (Royaume-Uni)

- Cisco Systèmes Inc.(Les États-Unis)

- Telefonaktiebolaget LM Ericsson (Suède)

- ANUVU Inc.(Global Eagle Entertainment Inc.) (États-Unis)

- Gogo LLC (États-Unis)

- Huawei Technologies Co., Ltd. (Chine)

- Inseego Corp. (États-Unis)

- Intelsat Corporation (États-Unis)

- Société Nokia(Finlande)

- OneWeb Ltd (Royaume-Uni)

- Panasonic Avionics Corporation (États-Unis)

- SmartSky Networks LLC (États-Unis)

Paysage concurrentiel

Le paysage concurrentiel de la 5G sur le marché de l’aviation est caractérisé par la collaboration plutôt que par la pure concurrence. Les fournisseurs d’infrastructures de télécommunications, les intégrateurs de systèmes aéronautiques, les opérateurs de réseaux et les spécialistes des technologies aéroportuaires forment des écosystèmes interconnectés. Aucun fournisseur ne domine à lui seul le monde en raison de la diversité des réglementations et des exigences de déploiement localisées.

Les grands fournisseurs d'équipements de télécommunications fournissent des technologies de réseau d'accès radio, de réseau central et de petites cellules. Ces entreprises tirent parti de l'expérience des déploiements en entreprise et dans le secteur public tout en adaptant les solutions aux normes de sécurité aérienne. Leurs points forts résident dans l’évolutivité, l’interopérabilité et les feuilles de route des produits à long terme.

Les intégrateurs de technologies aéronautiques jouent un rôle essentiel dans le déploiement. Ces entreprises comblent le fossé entre les systèmes de télécommunications et les opérations aériennes, garantissant la compatibilité avec les systèmes de gestion aéroportuaire, les plates-formes de sécurité et les exigences réglementaires. Leur expertise réduit les risques d’intégration et accélère le déploiement.

Les opérateurs de réseaux fournissent des services de connectivité, de gestion du spectre et de soutien opérationnel. Beaucoup participent à des partenariats public-privé avec les autorités aéroportuaires, proposant des modèles de déploiement hybrides. Leur participation réduit la charge d’infrastructure des aéroports tout en maintenant la qualité du service.

Les acteurs de niche se concentrent sur des applications spécialisées telles que l’analyse de pointe, la cybersécurité ou les systèmes autonomes. Ces entreprises améliorent les fonctionnalités au sein d'écosystèmes plus larges plutôt que de concurrencer directement les fournisseurs d'infrastructures.

Selon les prévisions du marché de l’aviation 5G, ce marché est dominé par quelques entreprises clés en raison de leur portefeuille de produits de premier ordre, de leurs décisions stratégiques éclairées et de leur domination des parts de marché. De plus, ces entreprises ont une présence géographique étendue et investissent continuellement dans la R&D, ce qui leur permet d'obtenir des approbations réglementaires sécurisées.

La 5G dans l’industrie aéronautique : évolutions clés

- Mars 2024 :Nokia a élargi son portefeuille privé d'aviation 5G pour soutenir les opérations aéroportuaires, en se concentrant sur une connectivité sécurisée, des performances à faible latence et l'intégration avec les systèmes aéroportuaires existants.

- Juin 2024 :Ericsson s'est associé aux autorités aéroportuaires pour déployer des réseaux hybrides 5G, permettant une modernisation progressive tout en maintenant des contrôles stricts des interférences et la conformité réglementaire.

- Octobre 2024 :Huawei a introduit des solutions 5G spécifiques à l'aviation ciblant les initiatives d'aéroports intelligents, mettant l'accent sur les capacités d'automatisation, de suivi des actifs et d'analyse opérationnelle.

- Février 2025 :Les technologies avancées de petites cellules de Samsung Networks optimisées pour les environnements aéroportuaires, prenant en charge les déploiements haute densité avec propagation contrôlée du signal.

- Mai 2025 :AT&T a étendu ses services 5G privés gérés pour les clients de l'aviation, en fournissant une gestion de réseau de bout en bout, une surveillance de la cybersécurité et un support tout au long du cycle de vie.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Ce rapport fournit principalement une analyse globale de la 5G sur le marché de l’aviation à travers le monde. Les estimations de marché présentées dans le rapport sont le résultat de recherches secondaires approfondies, d’entretiens primaires et d’examens d’experts internes. De plus, ces estimations de marché sont prises en compte en étudiant l’impact de plusieurs facteurs sociaux, politiques et économiques affectant la croissance de la 5G sur le marché de l’aviation.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par plateforme

|

|

Par technologie

|

|

|

Par infrastructure de communication

|

|

|

Par Services 5G

|

|

|

Par géographie

|

Questions fréquentes

Selon Fortune Business Insights, le marché mondial de la 5G dans l’aviation s’élevait à 4,71 milliards de dollars en 2026 et devrait atteindre 44,7 milliards de dollars d’ici 2034, avec un TCAC de 32,5 % au cours de la période de prévision 2026-2034.

La croissance est tirée par la demande croissante de connectivité à bord des avions à haut débit, d'aéroports intelligents et d'intégration de l'IoT pour des opérations telles que la manutention des bagages, la surveillance des avions en temps réel et les services aux passagers.

Le marché affichera une croissance constante à un TCAC de 32,5 % au cours de la période de prévision (2026-2034)

L’Amérique du Nord a dominé le marché avec une part de 42,86 % en 2025, alimentée par les grandes sociétés de télécommunications et d’aviation, les infrastructures 5G avancées et les initiatives d’avions connectés.

Les applications clés incluent le divertissement en vol, la surveillance de l'état des avions en temps réel, les systèmes de trafic aérien de nouvelle génération, l'automatisation du traitement des bagages, l'efficacité de l'embarquement des passagers et les drones connectés.

Le marché est segmenté par plate-forme (aéroports 5G, avions 5G), technologie (eMBB, URLLC, mMTC, FWA), infrastructure de communication (petites cellules, RAN, DAS) et services (opérations aéroportuaires, opérations aériennes).

Les tendances incluent des alliances entre les acteurs des télécommunications et de l'aviation (par exemple, Seamless Air Alliance), le déploiement d'aéroports prêts pour la 5G et l'intégration de l'AR/VR pour l'expérience et la formation des passagers.

Les principaux acteurs incluent Huawei Technologies, Cisco Systems, Gogo LLC, Nokia Corporation, Panasonic Avionics, Intelsat, Ericsson, SmartSky Networks, OneWeb et AeroMobile Communications.

Les principaux défis comprennent les coûts d'infrastructure élevés, les problèmes d'attribution du spectre 5G et la dépendance à l'égard des réseaux 4G non autonomes, qui affectent le déploiement à grande échelle dans les aéroports et les avions.

Le marché est appelé à connaître une expansion rapide à mesure que les compagnies aériennes modernisent leurs flottes, que les aéroports investissent dans des infrastructures intelligentes et que la demande de connectivité fluide pour les passagers augmente, en particulier en Amérique du Nord et en Asie-Pacifique.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés