Taille du marché, part et analyse de l’industrie des systèmes de communication pour avions, par composant (antenne, transpondeur, récepteur, émetteur, émetteur-récepteur, affichage et processeur, unité de réglage radio), par système (communication radio, système d’adresse des passagers, système de communication par interphone), par connectivité (SATCOM, bande VHF/UHF/L, HF), par type d’ajustement (ajustement en ligne et ajustement rétro), par plate-forme (avions commerciaux et militaires à voilure fixe, hélicoptères commerciaux et militaires à voilure tournante) et Véhicules aériens sans pilot

APERÇUS CLÉS DU MARCHÉ

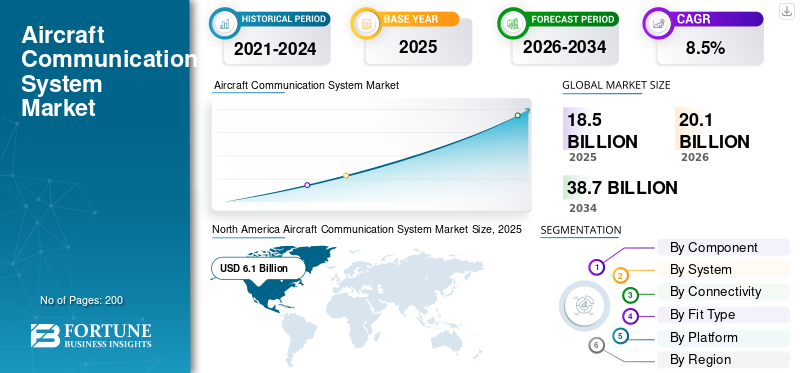

La taille du marché mondial des systèmes de communication pour avions était évaluée à 18,50 milliards USD en 2025. Le marché devrait passer de 20,10 milliards USD en 2026 à 38,70 milliards USD d’ici 2034, avec un TCAC de 8,50 % au cours (2026-2034). L’Amérique du Nord a dominé le marché des systèmes de communication pour avions avec une part de marché de 33,10 % en 2025.

Le système de communication de l'avion, également connu sous le nom de communication de l'avion (ACARS), est une combinaison d'un système d'intégration audio, de radios de communication, d'un système de réglage radio, d'un enregistreur vocal dans le cockpit et de déchargeurs statiques. Il comprend un composant électronique et un sous-système. Ils assurent la communication air-sol et la communication en cabine.

Les facteurs qui devraient stimuler la croissance du marché sont l’utilisation de la radio définie par logiciel (SDR) dans les avions pourcommunication par satelliteet les progrès de la connectivité des liaisons de données. En outre, la demande accrue de systèmes de navigation par satellite et de systèmes de communication sans fil pour avions dans l’industrie aéronautique devrait stimuler davantage la croissance du marché.

La commercialisation croissante de drones ou de véhicules aériens sans pilote (UAV) constitue l’une des opportunités lucratives du marché des communications aériennes (ACARS). Par exemple, en avril 2019, Honeywell International Inc. a prolongé un contrat avec OJets pour fournir des services de connectivité en vol pour les avions d'affaires.

La guerre entre la Russie et l’Ukraine a eu un impact significatif sur le marché des systèmes de communication pour avions, notamment en mettant davantage l’accent sur des technologies de communication sécurisées et résilientes. Le conflit a perturbé les chaînes d’approvisionnement mondiales, entraînant des retards et une augmentation des coûts des composants aéronautiques, notamment des systèmes de communication. En outre, la nécessité de mesures de sécurité renforcées a stimulé la demande de systèmes de communication avancés et inviolables pour garantir un fonctionnement fiable dans un contexte de tensions géopolitiques. La guerre a également conduit à des espaces aériens restreints et à des itinéraires de vol modifiés, nécessitant des infrastructures de communication plus robustes et adaptables pour maintenir la sécurité et l’efficacité opérationnelle dans les régions touchées.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçus clés du marché mondial des systèmes de communication pour avions

- Taille du marché en 2025 : 18,50 milliards de dollars

- Taille du marché en 2026 : 20,10 milliards USD

- Taille du marché prévue pour 2034 : 38,70 milliards de dollars

- TCAC : 8,50 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché avec une part de 33,10 % en 2025.

- Le segment des communications radio devrait détenir une part de marché de 29,5 %.

- L’Asie-Pacifique représentait 24,40 % du marché mondial en 2025.

Amérique du Nord

L’Amérique du Nord a généré 6,1 milliards de dollars en 2025 et devrait atteindre 6,7 milliards de dollars en 2026.

Europe

L’Europe représentait 22,20 % du marché mondial en 2025, tirée par de solides investissements dans les infrastructures aéronautiques.

Asie-Pacifique

L’Asie-Pacifique a atteint 5 milliards de dollars en 2025, soutenus par des programmes croissants de modernisation des avions.

NOUS.

Le marché américain des systèmes de communication pour avions devrait atteindre 4,83 milliards de dollars d’ici 2026.

Japon

Le marché japonais des systèmes de communication pour avions devrait atteindre 0,64 milliard de dollars d’ici 2026.

En savoir plus

Tendances du marché des systèmes de communication pour avions

Les technologies de réseau sans fil aéroporté (AWN) pour stimuler la croissance du marché

Les nouvelles technologies de communication sans fil assurent des opérations aériennes sûres et efficaces. Airborne Wireless Network (AWN) développe un système de communication haute performance pour offrir un service haut débit sans fil rentable dans les avions. AWN contribue à créer un réseau sans fil aéroporté à large bande et à haut débit en se connectant à plusieurs informations sur les avions. S’il est utilisé comme réseau maillé, il agira comme un routeur aéroporté. AWN envoie et reçoit des signaux à large bande d’un avion à un autre et crée une autoroute de l’information numérique technologiquement avancée dans le ciel. L’introduction de ces technologies mentionnées ci-dessus devrait stimuler la croissance du marché à l’avenir.

- L’Amérique du Nord a connu une croissance du marché des systèmes de communication pour avions, passant de 4,89 milliards de dollars en 2022 à 5,26 milliards de dollars en 2023.

La demande croissante de connectivité Internet haut débit 5G en vol pour stimuler la croissance du marché

La 5G dans l'aviationjoue un rôle clé dans la connectivité Internet en vol. Elle est considérée comme l’une des principales tendances du marché. La technologie 5G offre un service Internet à haut débit par rapport au service 4G LTE conventionnel. L'antenne Ku technologiquement avancée est utilisée pour la connectivité 5G en vol. La demande croissante d’antennes d’avions basées sur Ku pour la connectivité Internet haut débit devrait stimuler la croissance du marché. American Airlines, par exemple, propose aux passagers des divertissements à bord, tels que l'accès à des chaînes de télévision en direct, en utilisant la connectivité satellite Gogo 2Ku. En avril 2022, Collins Aerospace a reçu un contrat pour développer un système de communication à très basse fréquence (VLF) pour le programme de recapitalisation E-6B (E-XX) dans le cadre du système d'armes Take Charge and Move Out (TACAMO) de la Marine. L'accord implique la conduite d'efforts de conception de développement et d'ingénierie de réduction des risques pour la modernisation du système VLF aéroporté à l'appui des exigences de capacité du Bureau du programme de commandement stratégique, de contrôle et de communications aéroporté (PMA-271).

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des systèmes de communication pour avions

Augmentation des livraisons d’avions en raison de l’augmentation du transport aérien pour propulser la croissance du marché

Le nombre croissant de livraisons d’avions joue un rôle crucial dans la croissance du marché. Par exemple, jusqu'en 2019, Airbus SAS prévoyait de livrer 863 livraisons d'avions commerciaux. La demande croissante d'avions est responsable de l'achat de systèmes d'intégration audio, d'antennes d'avion, d'enregistreurs vocaux dans le cockpit et de déchargeurs statiques.

Dans les avions commerciaux tels que l'Airbus A320 et le Boeing 767, plusieursantennes d'avionsont utilisés pour les communications à large bande en vol, comme l'antenne d'avion AV‐530, qui est principalement utilisée dans les avions pour les communications à large bande en vol. L'antenne a la capacité de fonctionner à des altitudes allant jusqu'à 50 000 pieds. La demande croissante d'hélicoptères militaires, d'aviation commerciale et d'avions régionaux est à l'origine de l'achat d'antennes pour avions. La demande croissante d’antennes d’avion destinées au programme d’avions de combat de nouvelle génération est sur le point de propulser la croissance du marché des systèmes de communication pour avions militaires au cours de la période de prévision.

Utilisation de la radio définie par logiciel pour la communication par satellite afin de stimuler la croissance

La radio définie par logiciel (SDR) est un système matériel de communication radio. Ces systèmes matériels sont activés par une application logicielle et créent une infrastructure numérique dans les systèmes de communication de l'avion. Ils sont utilisés pour effectuer des opérations radio sur les plates-formes informatiques des avions, telles que les systèmes de commandes de vol etavionique. En fonctionnement radio, le SDR est utilisé pour décoder le signal radio reçu. Ces signaux fournissent au pilote des informations précises sur les opérations de l’avion. De plus, le SDR augmente l’efficacité des systèmes de communication radio dans le secteur aéronautique. On estime que la demande croissante de radio définie par logiciel dans le secteur de l’aviation propulsera la croissance du marché au cours de la période de prévision.

FACTEURS DE RETENUE

Le coût élevé de développement des systèmes de communication des avions pourrait restreindre la croissance

Les coûts de développement élevés associés à la construction de systèmes de communication robustes pour les avions sont l’un des principaux facteurs entravant la croissance du marché. Ces systèmes comprennent une antenne d'avion très coûteuse, une radio de communication et un système audio intégré technologiquement avancé. L'évolution rapide de la technologie sur le marché des antennes d'avion est responsable du remplacement des antennes conventionnelles dans le système de communication. En outre, les problèmes liés à la disponibilité du spectre radioélectrique auprès des autorités de régulation gouvernementales pendant une période plus longue freinent la croissance du marché.

Analyse de la segmentation du marché des systèmes de communication pour avions

Par analyse des composants

Les antennes dominent avec leur demande croissante de systèmes de communication sans fil

Par composant, le marché est classé en antenne, transpondeur, récepteur, émetteur, émetteur-récepteur, affichage et processeur, unité de réglage radio, radio définie par logiciel (SDR) et autres. Le segment des antennes détient la plus grande part de marché des systèmes de communication pour avions et est estimé être le segment qui connaît la croissance la plus rapide au cours de la période de prévision, en raison de leur utilisation croissante dans l’industrie aéronautique. Ils sont également utilisés pour établir la communication en vol. L'antenne RAMI AV-17, par exemple, est utilisée pour fournir un diagramme de rayonnement pour la communication air-sol et l'antenne RAMI AV-529 est utilisée pour la communication haut débit en vol.

Le segment des transpondeurs devrait connaître une croissance significative au cours de la période de prévision. Le développement de transpondeurs avancés dotés de la capacité ADS-B (Automatic Dependent Surveillance-Broadcast), qui fournit des informations sur la position des avions en temps réel, stimule la croissance du marché. Un transpondeur est un système de communication sans fil utilisé dans la navigation aérienne pour émettre un signal codé en réponse à un signal d'interrogation reçu. Par exemple, en février 2020, uAvionix Corporation, spécialisée dans la création de produits avioniques innovants, a lancé sa dernière innovation, le tailBeaconX, un transpondeur ADS-B OUT Mode S Extended Squitter (ES), élargissant sa gamme pour l'aviation générale (GA) et la mobilité aérienne urbaine (UAM). Conçu pour répondre aux exigences mondiales en matière de gestion du trafic aérien et de système de surveillance, le tailBeaconX répond aux mandats ADS-B actuels et à venir. Le nouveau transpondeur s'intègre parfaitement aux systèmes d'instruments de vol électroniques (EFIS) uAvionix AV-20-E et AV-30-E, permettant le contrôle du transpondeur via ces écrans multifonctions populaires. Cette avancée positionne uAvionix à l'avant-garde de la technologie aéronautique, offrant une conformité et des fonctionnalités améliorées pour les besoins de l'aviation moderne.

Par analyse du système

Le segment des communications radio est dirigé par une utilisation croissante dans le secteur de l'aviation commerciale

Sur la base du système, le marché est classé en communication radio, système d'adresse des passagers, système de communication par interphone, enregistreur vocal dans le cockpit et autres. Le segment des communications radio représentait la plus grande part de marché en 2023 et devrait être le segment à la croissance la plus rapide au cours de la période de prévision. Cette croissance est attribuable à l’utilisation croissante des communications radio dans les avions commerciaux, les avions militaires, les avions d’affaires et autres. Les systèmes de communication radio et de réglage radio comprennent des émetteurs-récepteurs à très haute fréquence (VHF) et haute fréquence (HF). Ces émetteurs-récepteurs sont utilisés pour les communications vocales à longue portée.

- Le segment Radiocommunication devrait détenir une part de 29,5 % en 2023.

Le segment des enregistreurs vocaux dans le cockpit (CVR) devrait croître considérablement au cours de la période de prévision. Les organismes de réglementation tels que l'OACI ont fixé des exigences strictes pour l'installation et les performances du CVR. Les réglementations mises à jour nécessitent souvent des systèmes plus récents et plus performants, ce qui devrait stimuler la demande du marché. Le Cockpit Voice Recorder (CVR) enregistre en continu les communications radio et les conversations de l’équipage de conduite. Le CVR est installé dans le compartiment équipement de l'avion. Il contient une batterie, une balise acoustique et un interrupteur activé par l'eau. Il est capable de stocker 120 minutes de données analogiques. Par exemple, en 2023, la Federal Aviation Administration (FAA) a proposé d’étendre l’exigence d’enregistrement vocal dans le poste de pilotage à 25 heures pour tous les avions nouvellement construits.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de connectivité

SATCOM va assister à une croissance accélérée alimentée par un déploiement croissant dans les avions

Sur la base de la connectivité, le marché est classé en communication par satellite (SATCOM), haute fréquence (HF), bande VHF/UHF/L et liaison de données. Le segment SATCOM devrait afficher la croissance la plus rapide au cours de la période de prévision et représente la plus grande part de marché en 2023. Cette croissance est attribuable à l’utilisation croissante des services de communication vocale et de communication de données par satellite dans les avions. Une radio définie par logiciel permet la conception de solutions de communications par satellite. Ils aident également à accomplir plusieurs tâches associées à la radio de communication, telles que la modification des fréquences, des schémas de modulation et des débits de données. L'antenne HF et l'antenne VHF sont utilisées pour générer des communications radio entre les avions et les stations de communication terrestres.

Le segment de la bande VHF/UHF/L devrait enregistrer une croissance significative au cours de la période de prévision. Cette croissance est attribuée aux nombreuses applications des antennes UHF dans les avions commerciaux, les avions d'affaires, les avions régionaux et autres. Ces antennes sont principalement utilisées dans le système de communication des avions pour la diffusion télévisée en vol, car les ondes UHF et HF conviennent aux applications en visibilité directe qui nécessitent une précision haut de gamme.

Par analyse de type d'ajustement

Nombre croissant de livraisons commerciales d'UAV pour accélérer l'expansion du segment Line Fit

En fonction du type d’ajustement, le marché est divisé en ajustement en ligne et ajustement rétro. Le segment des ajustements en ligne a dominé le marché au cours de la période de prévision en raison du nombre croissant d'équipements militaires et commerciaux.Véhicule aérien sans pilote (UAV)livraisons à travers le monde au cours des dernières décennies. La croissance du segment est en outre attribuable aux progrès technologiques en matière de radio de communication et d'antenne d'avion dans les secteurs de l'aviation commerciale et militaire. L’augmentation des livraisons d’avions commerciaux et la forte demande de systèmes de communication avancés pour avions stimulent la croissance du segment des appareils en ligne.

Le segment du rétrofit devrait enregistrer une croissance significative au cours de la période de prévision. Cette croissance est attribuée à la mise à niveau vers la prochaine génération d'antennes d'avion, telles que les antennes 5G dans le secteur de l'aviation commerciale de plusieurs compagnies aériennes à travers le monde.

Par analyse de plateforme

Augmentation des livraisons d'avions pour soutenir la croissance du segment des aéronefs à voilure fixe

Par plate-forme, le marché est segmenté en véhicules aériens à voilure fixe, à voilure tournante et sans pilote (UAV). Le segment des aéronefs à voilure fixe comprend les avions commerciaux et les avions militaires. Le segment des aéronefs à voilure fixe devrait connaître la croissance la plus rapide au cours de la période de prévision. Cela peut être attribué au nombre croissant de livraisons d’avions commerciaux à travers le monde. Les avions commerciaux, tels que le Boeing 787, l'Airbus A320 et l'Airbus 380, utilisent plusieurs antennes d'avion et radio de communication.

Le segment des voilure tournantes est en outre classé en commercialhélicoptèreet un hélicoptère militaire. Le segment des voilure tournantes devrait connaître une croissance significative au cours de la période de prévision. Les hélicoptères militaires et commerciaux utilisent une antenne du système de positionnement global (GPS) pour la surveillance et la reconnaissance. L’utilisation croissante des antennes GPS, HF et VHF et des radios de communication dans les hélicoptères commerciaux et militaires devrait soutenir la croissance du segment au cours de la période de prévision.

APERÇU RÉGIONAL

Le marché des systèmes de communication pour avions a été segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique latine.

Amérique du Nord

North America Aircraft Communication System Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l’Amérique du Nord représentait 6,1 milliards de dollars, soit 33,10 % du marché mondial, et devrait atteindre 6,7 milliards de dollars en 2026. L’Amérique du Nord devrait détenir la plus grande part de marché au cours de la période de prévision. L’augmentation du trafic aérien de passagers aux États-Unis et la forte demande de drones dans la région devraient stimuler la croissance. La présence d’acteurs clés en Amérique du Nord, notamment Harris Corporation, Lockheed Martin Corporation et Northrop Grumman Systems Corporation, devrait également propulser la croissance du marché. Le marché américain devrait atteindre 4,83 milliards de dollars d’ici 2026.

Asie-Pacifique

L’Asie-Pacifique a contribué à hauteur de 24,40 % au marché mondial en 2025, avec une valorisation de 5 milliards USD, et devrait atteindre 5 milliards USD en 2026. L’Asie-Pacifique devrait connaître une croissance significative au cours de la période de prévision en raison de l’utilisation croissante des drones et des antennes d’avions imprimées en 3D en Chine. Selon les prévisions du marché mondial de l'aviation publiées par Airbus S.A.S, de 2019 à 2037, la Chine aura besoin de plus de 7 000 avions de passagers, d'une valeur de 1 060 millions de dollars. L’augmentation des investissements des entreprises privées, associée à une politique aéronautique favorable de la part des gouvernements de plusieurs pays de la région Asie-Pacifique, devrait propulser la croissance du marché. Le marché japonais devrait atteindre 0,64 milliard USD d'ici 2026, le marché chinois devrait atteindre 1,02 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,9 milliard USD d'ici 2026.

Europe

Le marché européen a généré 4,1 milliards de dollars en 2025, soit 22,20 % du paysage du marché mondial, et devrait atteindre 4,5 milliards de dollars en 2026. On estime que l’Europe est la région connaissant la croissance la plus rapide au cours de la période de prévision, car l’augmentation des investissements dans le domaine des drones militaires destinés aux opérations sur le champ de bataille est sur le point de contribuer à stimuler la croissance. Au Royaume-Uni, l’utilisation croissante d’antennes GPS dans les hélicoptères pour les opérations de recherche et de sauvetage (SAR) devrait accélérer la croissance du marché. Le marché britannique devrait atteindre 0,85 milliard de dollars d'ici 2026, et le marché allemand devrait atteindre 1,06 milliard de dollars d'ici 2026.

Reste du monde

Le Moyen-Orient, l’Afrique et l’Amérique latine devraient enregistrer une croissance remarquable au cours de la période de prévision. Le marché du Moyen-Orient et de l'Afrique était évalué à 0,32 milliard de dollars en 2025, soit 12,20 % du chiffre d'affaires mondial, et devrait atteindre 0,36 milliard de dollars en 2026. Cette croissance est attribuable à l'utilisation croissante d'hélicoptères au Moyen-Orient et en Afrique pour l'exploration pétrolière et gazière. L’utilisation croissante d’hélicoptères à des fins commerciales en Amérique latine devrait contribuer à la croissance du marché. Le marché en Amérique latine a atteint 1,48 milliard de dollars en 2025, soit 8,00 % du chiffre d'affaires total du marché, et devrait atteindre 1,59 milliard de dollars en 2026.

Liste des entreprises clés sur le marché des systèmes de communication pour avions

Cobham Plc propose une large gamme d'antennes SATCOM et Datalink pour renforcer sa position

Les principaux acteurs de l'industrie des systèmes de communication pour avions comprennent Cobham, General Dynamics Corporation, Thales Group et Harris Corporation. Cobham Plc se spécialise dans la conception et la fabrication d'antennes d'avions pour diverses plates-formes, notamment l'aviation générale, les hélicoptères, les avions d'affaires, les jets régionaux, les avions moyen-courrier, long-courrier et gros-porteurs. La société propose une vaste gamme d'antennes, notamment des antennes de liaison de données et SATCOM, des antennes VHF et des solutions de liaison de données Narrow Cast, permettant une communication fiable dans divers secteurs de l'aviation.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Cobham Plc (Royaume-Uni)

- General Dynamics Corporation (États-Unis)

- Groupe Thalès(France)

- Harris Corporation (États-Unis)

- United Technologies Company (États-Unis)

- Honeywell International Inc.(NOUS.)

- Iridium Communications inc.(NOUS.)

- l3harris technologies (États-Unis)

- Lockheed Martin Corporation (États-Unis)

- Northrop Grumman Systems Corporation (États-Unis)

- Société Raytheon (États-Unis)

- Rohde & Schwarz GmbH & Co KG(Allemagne)

- Viasat, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Avril 2024 :BAE Systems a obtenu un contrat du département américain de la Défense pour l'achat de composants matériels, de services de réparation et de support technique/ingénierie/logistique pour la suite radio d'aviation multimode AN/ARC-231/A. La valeur totale du contrat s'élevait à environ 459 millions de dollars.

- avril 2024: Le SAOC a annoncé son intention d'utiliser une version modifiée et renforcée d'un avion dérivé commercial avec une approche de système ouvert modulaire. Cette approche intégrera des fonctionnalités de communication et de planification contemporaines et sécurisées. Le système de soutien au sol du SAOC comprendra des équipements de formation pour les équipages navigants, les équipages de mission et les responsables de la maintenance, ainsi que des équipements de soutien essentiels et des laboratoires d'intégration de systèmes.

- Février 2024 :Intelsat a obtenu un nouveau contrat auprès du laboratoire de recherche de l'US Air Force pour développer et tester des systèmes de communications par satellite multi-orbites (SATCOM) sur divers avions de l'armée de l'air. En tant qu'opérateur de l'un des plus grands réseaux satellitaires et terrestres intégrés au monde, la société s'efforce d'offrir aux clients gouvernementaux, ONG et commerciaux des communications par satellite transparentes et sécurisées grâce à son réseau mondial et ses services gérés de nouvelle génération.

- Janvier 2024 :Axnes a reçu une mission pour fournir sa technologie PNG WICS au ministère britannique de la Défense (MOD) pour la plateforme Puma HC Mk2. Le PNG WICS vise à améliorer les systèmes de communication de l’avion pour les tâches de recherche et de sauvetage (SAR) et les missions de transport de fret humain externe (HEC). Le système Axnes PNG permet à Puma de se conformer à toutes les exigences des normes britanniques et européennes en matière de communication radio bidirectionnelle pour les opérations HEC.

- Novembre 2023 :Embraer a livré son cinquième avion EMB 145 AEW&C amélioré, désigné E-99M, à l'armée de l'air brésilienne (FAB). Cet avion amélioré est équipé pour remplir les fonctions d'alerte avancée et de contrôle aéroporté (AEW&C) et est également capable de participer à des missions de renseignement, de surveillance et de reconnaissance aéroportée. L'avion sera équipé de nouveaux systèmes de guerre électronique (sans communication - NCOM), d'un nouveau transpondeur IFF, de sept radios V/UHF définies par logiciel, d'un nouveau système Mission Audio avec technologie VoIP, d'un nouvel enregistreur audio et de données de mission et d'une fonction de liaison de données mise à jour intégrée dans une nouvelle architecture.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché sur les systèmes de communication pour avions offre des informations qualitatives et quantitatives sur le marché et une analyse détaillée de la taille du marché et du taux de croissance pour tous les segments possibles. Parallèlement à cela, le rapport fournit une analyse détaillée de la dynamique du marché, des tendances émergentes et du paysage concurrentiel. Les principales informations proposées dans le rapport sont les tendances d’adoption du marché par segments individuels, les développements récents de l’industrie tels que les partenariats, les fusions, les acquisitions, l’analyse SWOT consolidée des principaux acteurs, l’analyse des cinq forces de Porter, les stratégies commerciales des principaux acteurs du marché, les indicateurs macro et micro-économiques et les principales tendances de l’industrie.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Taux de croissance |

TCAC de 8,5 % de 2026 à 2034 |

|

Segmentation |

Par composant

|

|

Par système

|

|

|

Par connectivité

|

|

|

Par type d'ajustement

|

|

|

Par plateforme

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, la taille du marché mondial des systèmes de communication pour avions était évaluée à 18,50 milliards de dollars en 2025 et devrait passer de 20,10 milliards de dollars en 2026 à 38,70 milliards de dollars d’ici 2034, avec un TCAC de 8,50 % au cours de la période de prévision (2026-2034).

Avec une croissance TCAC de 8,50 %, le marché devrait afficher une croissance constante au cours de la période de prévision (2026-2034).

Le marché est principalement tiré par l'adoption croissante des radios définies par logiciel (SDR), l'augmentation des livraisons d'avions commerciaux et militaires et la demande croissante de connectivité en vol basée sur SATCOM et 5G dans le secteur de l'aviation.

Les composants de base comprennent des antennes, des transpondeurs, des émetteurs, des récepteurs, des émetteurs-récepteurs, des unités de réglage radio, des radios définies par logiciel (SDR) et des enregistreurs vocaux dans le cockpit. Les antennes sont le composant le plus dominant en raison de leur large utilisation dans les communications air-sol et en vol.

Le segment des antennes détient la plus grande part de marché en 2023 et devrait connaître la croissance la plus rapide en raison de la demande croissante de systèmes de communication sans fil, de SATCOM et de capacités de transfert de données en temps réel dans l'aviation.

SATCOM (Satellite Communication) dans l'aviation permet la transmission de voix et de données sur de longues distances entre les avions et les stations au sol. Il est essentiel pour la navigation en temps réel, la surveillance des vols et les services Internet haut débit en vol.

La technologie 5G améliore la connectivité en vol en offrant une bande passante plus élevée et une latence plus faible que les systèmes traditionnels. Les compagnies aériennes adoptent de plus en plus d'antennes en bande Ku prises en charge par la 5G pour fournir un accès Internet rapide et des services de divertissement en temps réel à bord.

Les principales tendances incluent le développement de réseaux maillés sans fil aéroportés (AWN), l'adoption de SATCOM multi-orbites, d'antennes imprimées en 3D, le déploiement accru d'UAV militaires et l'accent mis sur les systèmes modulaires à architecture ouverte pour les mises à niveau des communications.

L'Amérique du Nord était en tête du marché avec une part de 33,10 % en 2025, portée par un trafic aérien robuste, une forte demande de drones et la présence d'acteurs majeurs comme Honeywell, Lockheed Martin et Harris Corporation.

Les principales entreprises comprennent Cobham Plc, General Dynamics Corporation, Honeywell International, Thales Group, Lockheed Martin Corporation, Harris Corporation, Iridium Communications et Raytheon Company, qui investissent toutes dans des plateformes de communication et des systèmes SATCOM de nouvelle génération.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés