Taille, part et analyse de l’industrie des antennes d’avion, par plate-forme (à voilure fixe (avions commerciaux, avions d’affaires, avions régionaux, aviation générale, avions militaires et drones à voilure fixe) et à voilure tournante (hélicoptère militaire, hélicoptère civil et drones à voilure tournante)), par bande de fréquences (bande VHF et UHF, bande Ka/Ku/K, bande HF, bande X, bande C et autres), par utilisateur final (OEM et marché secondaire), par application (Commercial et Navigation & Surveillance) et prévisions régionales, 2026-2034

Taille du marché des antennes d’avion et aperçu de l’industrie

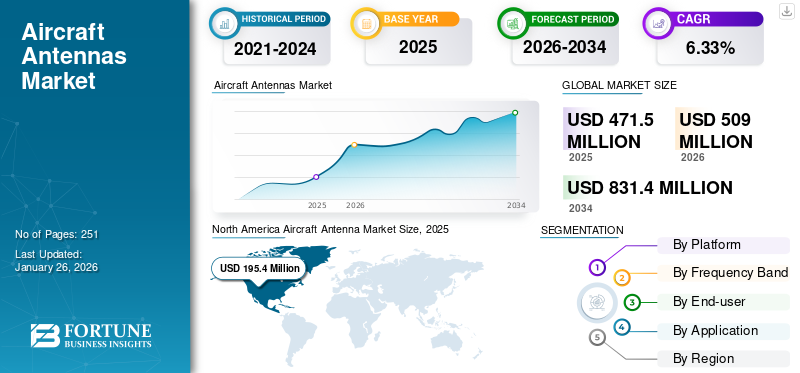

La taille du marché mondial des antennes d’avion était évaluée à USD471,50millions en 2025 et devrait passer de USD 509,00millions en 2026 en USD831.40millions d’ici 2034, affichant un TCAC de6,33%pendant la période de prévision. L'Amérique du Nord a dominé le marché des antennes d'avion avec une part de marché de41,43%en 2025.

Une antenne d'avion est un appareil utilisé pour naviguer dans l'avion en utilisant des fréquences radio. Il est utilisé pour communiquer avec d’autres aéronefs et stations de contrôle au sol. La communication et la navigation sont les principales applications des antennes aéronautiques. Cesantennessont installés au-dessus ou au-dessous d’un avion. Le développement d’antennes liquides reconfigurables pour l’adaptabilité des avions est la dernière tendance qui remodèle le marché. Différents types, tels que les antennes de communication, les antennes cadres, les antennes GPS, les antennes de balise de repérage et autres, fournissent des informations en temps réel pour les applications de communication, de surveillance et de navigation. Par exemple, les antennes de navigation jouent un rôle crucial pour assurer un positionnement et un guidage précis des avions, ainsi que pour prendre en charge des systèmes tels que le GPS. Le graphique du marché des antennes d’avion indique une trajectoire de croissance régulière, principalement due à l’augmentation du transport aérien et à l’adoption croissante de systèmes de communication avancés.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

APERÇU ET FAITS SAILLANTS DU MARCHÉ MONDIAL DES ANTENNES D’AÉRONEF

Taille et prévisions du marché :

- Taille du marché 2025 : USD471,50million

- Taille du marché 2026 : USD509,00million

- Taille du marché prévue pour 2034 : USD831.40million

- TCAC :6,33%de 2026 à 2034

Part de marché :

- L'Amérique du Nord a dominé le marché des antennes d'avion avec un41,43%part en 2025, attribuée à un secteur aéronautique bien établi, aux progrès technologiques continus et aux investissements de défense à grande échelle.

- Par bande de fréquences, le segment de la bande Ka/Ku/K devrait enregistrer le taux de croissance le plus élevé, tiré par l'adoption croissante de la 5G dans l'aviation et la demande de connectivité à haut débit en vol.

- Faits saillants du pays :

- États-Unis : les investissements dans les antennes satellite avancées et les antennes réseau à balayage électronique (AESA) dans le cadre de programmes de défense, comme le projet DEUCSI, améliorent les communications et la connectivité des avions tactiques.

- Chine : Le développement d’avions militaires avancés comme le KJ-3000 équipés de systèmes d’antennes radar à 360 degrés stimule la demande régionale d’antennes de surveillance et de navigation.

- Inde : L’augmentation des dépenses de défense et l’achat de plates-formes militaires à voilure tournante et fixe dotées d’antennes de haute précision contribuent à la croissance du marché.

IMPACT RUSSIE-UKRAINE

L’impact de la crise de la guerre entre la Russie et l’Ukraine sur le secteur de l’aviation va remodeler la dynamique mondiale du marché

- Pendant les guerres en Russie et en Ukraine, le projet d'antenne Starlink de SpaceX a amplifié les vertus deGPSet des systèmes anti-détection. L’intensification de la situation de guerre dans le monde a donné lieu à une demande de systèmes de transmission sécurisés ainsi qu’à l’agilité nécessaire pour des opérations précises.

- L'Ukraine aurait détruit les chars et les véhicules lourdement blindés russes avec des drones Tb2, dépourvus d'un niveau de base de systèmes de communication. Cette situation suggère que la flotte de guerre existante a besoin d’être modernisée ainsi que de systèmes de connectivité supérieurs.

- La guerre a mis en évidence l’utilisation d’antennes anti-brouillage multiplateformes pour empêcher la détection et l’intrusion des ennemis. Multi-plateformeanti-brouillageles antennes peuvent être embarquées sur des drones et des véhicules car elles sont capables de fonctionner au sol et également pour des applications aéronautiques. De tels systèmes introuvables devraient stimuler la croissance dans les années à venir.

- En outre, l’achat et la production de véhicules aériens sans pilote (UAV) ont augmenté pour renforcer les capacités militaires pendant la guerre. Par exemple, en octobre 2024, l’Ukraine a engagé 3,5 milliards de dollars pour acquérir 1,8 million de drones en 2024-2025, mettant l’accent sur divers modèles pour les tâches sur le champ de bataille. Une telle augmentation des acquisitions d’UAV devrait stimuler la demande de systèmes d’antennes pour avions.

- En raison de la guerre en cours, la Russie a récemment été confrontée à une baisse importante des contrats aériens de divers pays et compagnies ; le pays a annoncé le début de la production nationale d'avions à réaction, ce qui se traduira par une croissance autonome et des revenus générés par les exportations dans les années à venir.

- Ainsi, l’industrie aéronautique en Europe a été entravée par la crise de guerre qui a entraîné un ralentissement de l’économie, des perturbations des chaînes d’approvisionnement en matières premières et une baisse du trafic aérien.

Dynamique du marché

Facteurs du marché

Augmentation du besoin de connectivité de données à haut débit pour augmenter la croissance du marché

Le besoin croissant de connectivité de données à haut débit constitue un moteur de croissance important. Alors que la demande mondiale de transport aérien continue d’augmenter, l’industrie aéronautique devrait connaître une croissance soutenue au cours des deux prochaines décennies. Selon l’Association du transport aérien international (IATA), le nombre mondial de passagers devrait doubler pour atteindre 8,2 milliards d’ici 2037. En octobre 2024, l’IATA a signalé une augmentation de 7,1 % de la demande mondiale de voyages aériens par rapport à octobre 2023.

À mesure que le trafic aérien augmente, les compagnies aériennes agrandissent leurs flottes pour accueillir davantage de passagers. Cette hausse de la demande a conduit diverses compagnies aériennes à passer des commandes de nouveaux avions à un rythme plus élevé. Par exemple, Airbus a livré 735 avions commerciaux en 2023, soit une augmentation de 11 % par rapport à 2022. De même, Boeing a reçu un total de 1 314 nouvelles commandes nettes en 2023, contre 774 nouvelles commandes nettes en 2022. Le nombre de commandes d’avions devrait continuer d’augmenter en 2024 en raison de l’augmentation du trafic aérien mondial. De plus, Pegasus Airlines a commandé jusqu'à 200 Boeing 737-10 pour moderniser sa flotte.

Cette augmentation de la production aéronautique est directement liée à une demande accrue d’antennes avancées pour avions, qui sont des composants essentiels des systèmes de communication à bord des avions. À mesure que les compagnies aériennes modernisent leurs flottes et intègrent de nouvelles technologies, il existe un besoin croissant d'antennes sophistiquées prenant en charge des capacités de communication et de navigation améliorées. Tous ces facteurs contribuent collectivement à la croissance du marché des antennes d’avion.

Demande croissante de véhicules aériens sans pilote pour les applications commerciales et militaires afin de stimuler la croissance du marché

Une augmentation de la modernisation des avions, une augmentation de la demande d’exercices militaires de drones et une adoption accrue de systèmes de communication et de navigation avancés sont quelques facteurs majeurs qui stimulent le marché mondial. Les agences militaires investissent dans le développement de drones de classe militaire utilisés sur le champ de bataille. Une communication fiable est devenue un aspect clé des applications militaires des drones. Les principaux acteurs clés obtiennent une accréditation productive, inspirant la croissance du marché vers l’innovation et la ressemblance opérationnelle dans l’industrie.

En avril 2020, Lockheed Martin a conclu la première phase du projet Multi-FunctionGuerre électroniqueProgramme Air Large (MFEW-AL) pour l'armée américaine. Le programme MFEW-AL se concentre sur la technologie des antennes pour intégrer les techniques de guerre électronique et de cybersécurité dans les systèmes aériens sans pilote (UAS). L’augmentation de la demande de drones militaires stimule la croissance du marché, car ces systèmes sans pilote nécessitent des antennes avancées pour une communication et une transmission de données fiables.

En outre, les forces de défense de divers pays allouent des budgets importants aux systèmes sans pilote et aux technologies associées. Par exemple, en 2025, le budget du ministère américain de la Défense (DoD) a demandé d'allouer 61,2 milliards de dollars aux systèmes d'avions sans pilote (UAS) tels que le MQ-4 Triton et le MQ-25 Stingray. À mesure que la production et le développement d’UAV augmentent, la demande d’antennes hautes performances pour prendre en charge la communication, la navigation et la surveillance augmente. Ainsi, une demande croissante de systèmes sans pilote de la part des forces de défense et des applications commerciales conduit à une demande croissante d’antennes de communication et de navigation de nouvelle génération qui stimulent la croissance du marché des antennes d’avion.

Restrictions du marché

Nombre croissant de retards dans les avions et réglementations gouvernementales strictes pour entraver la croissance du marché

Les compagnies aériennes du monde entier recherchent des solutions économiques liées aux antennes d’avion. Cependant, la situation de guerre actuelle a entraîné de graves perturbations dans les chaînes d’approvisionnement et de distribution. De plus, les compagnies aériennes n’ont pas réussi à générer des bénéfices considérables.

Les principales contraintes affectant la croissance du marché comprennent l’augmentation du nombre d’annulations de commandes d’avions. Cela peut inclure la baisse des livraisons d'avions due aux représailles de Boeing concernant le contrat du biréacteur BOEING 737 Max. De tels incidents affectent la croissance globale du marché.

De plus, l’étape initiale de fabrication de l’antenne d’avion pour chaque avion et drone utilisé a un coût élevé et varie selon chaque secteur.

La Federal Aviation Administration (FAA) adopte une nouvelle consigne de navigabilité (AD) pour tous les modèles d’avions de l’entreprise afin d’éviter les interférences des bandes 5G avec les composants installés, ce qui pourrait avoir un impact sur leur fonctionnalité. Ces directives de sécurité doivent être en vigueur pour la sécurité globale et doivent être prises au sérieux.

La mise en œuvre des bandes de fréquences 5G dans les aéroports empêche certains avions de suivre les directives, car certaines flottes disposent d'anciens systèmes installés. Quelques composants sont endommagés lors de l'atterrissage d'un avion à l'aéroport car ils ne sont pas compatibles avec les nouvelles fréquences. Cela pourrait constituer un facteur restrictif pour le marché.

Opportunités de marché

Modernisation des infrastructures de gestion du trafic aérien pour stimuler la croissance du marché

La demande d’avions technologiquement avancés a considérablement augmenté au cours des dernières années. Les principaux acteurs des pays développés se concentrent actuellement sur la fabrication innovante d’avions avancés. La modernisation des infrastructures de gestion du trafic aérien améliore l’efficacité de l’industrie aéronautique mondiale.Gestion du trafic aérienL’infrastructure consiste en des services de navigation aérienne destinés à gérer le trafic aérien et à réduire plus efficacement les retards des vols. Les antennes contribuent à améliorer la connectivité de l’avion, de l’air à l’air et de l’air à la terre.

Dans le cadre du programme Next-Generation Air Transportation System de la Federal Aviation Administration, l’infrastructure de communication actuelle de l’industrie aéronautique américaine devrait être mise à jour. Le succès du programme augmentera les normes de sécurité des passagers et l'efficacité des systèmes de gestion du trafic aérien.

De plus, ViaSat fournit une fréquence en bande Ka, qui fournira le même Internet qu'au bureau. Un haut débit, généralement supérieur à 20 Mbps, sera proposé pour une connectivité en vol inégalée. Ainsi, l’introduction de technologies avancées et la modernisation des centres de contrôle du trafic aérien stimulent la croissance du marché.

Tendances du marché des antennes d’avion

L’introduction de la technologie d’impression 3D dans les antennes d’avion est devenue une tendance récente sur le marché

impression 3Dla technologie est de plus en plus adoptée pour fabriquer des structures complexes électromagnétiques 3D dans le secteur de l’aérospatiale et de la défense. La production sur site est très bénéfique grâce à l’impression 3D. Le transport des pièces et des fournitures peut coûter du temps et de l’argent, tandis que les composants modifiés par fabrication additive, créés sur site, entraînent moins de coûts et de temps. L'Amérique du Nord a connu une croissance de l'USD195.4Millions en 2025 en USD210Millions en 2026.

Le potentiel d’un réseau de fabrication distribué à l’échelle mondiale améliore l’efficacité globale. Cela permet de réduire les coûts, permettant aux entreprises de maintenir des niveaux de stocks appropriés pour maximiser la production et créer de nouvelles chaînes de valeur dans tous les secteurs. L'impression 3D crée des opportunités pour les équipementiers de produire des connecteurs d'antenne et des produits d'étanchéité pour antenne grâce à des technologies avancées.

Par exemple, en janvier 2025, la NASA a développé et testé avec succès une antenne imprimée en 3D conçue pour communiquer des données scientifiques vers la Terre. Cette antenne a été testée en vol à l'aide d'un ballon météo atmosphérique. De tels développements mettent en évidence l’efficacité de la fabrication additive dans les applications aérospatiales et favorisent l’utilisation de l’impression 3D dans le développement de structures d’antennes complexes dans l’industrie de fabrication de pièces d’avion.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par plateforme

Le segment des aéronefs à voilure fixe a dominé le marché en raison de la croissance du trafic aérien et de l'augmentation des livraisons d'avions

Sur la base de la plate-forme, le marché est segmenté en aéronefs à voilure fixe et à voilure tournante.

Le segment des aéronefs à voilure fixe est en outre classé en avions commerciaux, avions d'affaires, jets régionaux, aviation générale,avion militaireet les drones à voilure fixe. Le segment des hélicoptères à voilure tournante est divisé en hélicoptères militaires, hélicoptères civils et drones à voilure tournante.

Le segment des aéronefs à voilure fixe devrait dominer le marché des antennes d'avion le plus élevé avec une part de 65,97 % en 2026. Cette domination est due à l'augmentation du nombre de livraisons d'avions et à l'augmentation des dépenses dans le secteur de l'aviation en raison du nombre croissant de voyageurs aériens. En 2024, Boeing a livré un total de 348 avions commerciaux. En revanche, Airbus a réalisé 766 livraisons d'avions au cours de la même période. Les deux constructeurs se concentrent sur la satisfaction des demandes du marché, Airbus maintenant une solide performance de livraison par rapport à sa livraison de 735 avions en 2023.Hélicoptère militairele segment devrait dominer le marché le plus élevé avec une part de 18,17 % en 2026.

Le segment des voilure tournantes connaîtra une croissance remarquable au cours de la période de prévision. Cette croissance est attribuée à la demande croissante de petits drones destinés à des applications commerciales et de défense. Par exemple, en février 2022, le département américain de la Défense a attribué à XTEND un contrat d'une valeur de 8,8 millions de dollars pour le développement d'une technologie de drone tactique alimentée par l'IA. Le contrat se concentre sur la fourniture de Precision Strike Indoor & Outdoor (PSIO) et de petits systèmes aériens sans pilote (sUAS). Ce contrat promeut les progrès de la technologie des drones tactiques, qui incluent une autonomie alimentée par l’IA et des capacités de frappe de précision. De telles avancées stimulent la demande de systèmes d’antennes plus sophistiqués et plus fiables, ce qui devrait stimuler la croissance du segment.

Par bande de fréquence

Le segment de bande Ka/Ku/K affichera le taux de croissance le plus élevé en raison de l'adoption croissante du réseau 5G dans l'aviation

Sur la base de la bande de fréquences, le marché est segmenté en bande VHF et UHF, bande Ka/Ku/K, bande HF, bande X, bande C et autres.

Le segment des bandes Ka/Ku/K devrait détenir une part de 13,9 % en 2024. Cette croissance est due à l'adoption rapide de La 5G dans l'aviation. L'antenne satcom hybride pour l'aviation en bande Ka/Ku/K permet des services de connectivité haut débit mondiaux pour les utilisateurs gouvernementaux et commerciaux sur les réseaux satellites conventionnels et à haute capacité mondiaux.

Le segment de la bande X devrait être le segment le plus important au cours de la période de prévision, avec une part de 26,11 % en 2026. La bande X est une radiofréquence micro-onde. Il est utilisé pour la communication radar en vol avec les stations terrestres de contrôle du trafic aérien. Le segment de la bande X devrait connaître une croissance significative en raison de l'utilisation croissante d'avions militaires et de drones pour la communication tactique, la surveillance et la guerre électronique.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisateur final

Le segment OEM a dominé le marché en raison de la présence d'un grand nombre de fournisseurs d'antennes

En fonction de l’utilisateur final, le marché est divisé en OEM et marché secondaire.

Le segment OEM a dominé le marché et continuera de dominer au cours de la période de prévision. La présence d’un grand nombre de fournisseurs d’antennes aéronautiques pour de nombreuses applications, telles que la communication, la navigation et la surveillance des données en temps réel, stimule la croissance du segment sur le marché. Les fabricants d'équipement d'origine (OEM) sur le marché se concentrent constamment sur l'intégration de technologies d'antenne avancées dans les nouvelles conceptions d'avions. Par exemple, en mai 2024, Eclipse Global Connectivity, ThinKom, Kontron et Display Interactive ont annoncé une collaboration pour moderniser plus de 50 avions à fuselage étroit avec des solutions de connectivité à haut débit, en utilisant l'antenne ThinAir Ka2517 pour une connectivité en vol améliorée. Par conséquent, l’augmentation de la demande en systèmes de communication sophistiqués et en capacités de divertissement en vol pousse davantage les équipementiers à innover dans leur gamme de produits et à accroître leur part de marché dans l’industrie.

Le segment du marché secondaire connaîtra la plus forte croissance au cours de la période de prévision. Le remplacement régulier des antennes des avions en raison de leur durée de vie limitée et les services de maintenance d'un avion pour des opérations améliorées stimulent la croissance du segment du marché secondaire. Par exemple, en novembre 2023, VSE Aviation, un segment de VSE Corporation, a conclu six nouveaux accords de distribution d'une valeur d'environ 750 millions de dollars auprès de Honeywell International, Inc. Il s'agit d'une extension de son accord existant avec Honeywell pour devenir le seul distributeur sur le marché secondaire de ses systèmes d'antennes montées sur queue JetWave en Europe, au Moyen-Orient, en Afrique et en Inde (EMEAI).

Par candidature

Le segment de la navigation et de la surveillance affichera une croissance remarquable en raison de l'installation croissante d'antennes GPS de nouvelle génération

En fonction des applications, le marché est divisé en commercial et navigation et surveillance.

Le segment de la navigation et de la surveillance connaîtra le taux de croissance annuel composé le plus élevé au cours de la période de prévision. La demande accrue d'antennes de navigation de nouvelle génération, telles que les antennes GPS, les antennes de balise de repérage, les antennes d'émission de localisation d'urgence et autres, stimule la croissance du segment.

Le segment commercial devrait dominer le marché avec une part de 18,42 % en 2026. Les antennes à bande UHF sont utilisées pour les applications de communication dans les avions. Ces antennes sont utilisées pour les transpondeurs et les équipements de mesure de distance (DME). La communication à courte portée de l'avion utilise une bande VHF comprise entre 118 MHz et 137 MHz pour communiquer avec contrôle du trafic aérien. Ainsi, le nombre croissant de livraisons d’avions stimule la croissance du segment.

Perspectives régionales du marché des antennes d’avion

Géographiquement, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Aircraft Antenna Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Amérique du Nord a accaparé 41,43 % du marché mondial en 2025, générant 195,4 millions de dollars de revenus, et devrait atteindre 210 millions de dollars en 2026. Cette croissance est attribuée à la présence d’une industrie aéronautique bien florissante et à la flotte d’avions la plus importante des États-Unis. Les forces militaires des pays de cette région investissent dans des solutions de connectivité fiables pour les opérations militaires. Par exemple, en septembre 2024, Viasat, Inc. a reçu un contrat de 33,6 millions de dollars du Laboratoire de recherche de l’US Air Force (AFRL) dans le cadre du programme Defence Experimentation Using Commercial Space Internet (DEUCSI). Le contrat vise à développer et à fournir des systèmes AESA (Active Electronically Scanned Array) pour des communications par satellite résilientes pour les avions tactiques, y compris les plates-formes à voilure tournante. De tels développements inciteront d’autres fournisseurs d’antennes d’avion de la région à se concentrer sur l’innovation et la production de systèmes d’antennes satellite avancés. Le marché américain des antennes d’avion devrait atteindre 197,90 millions de dollars d’ici 2026.

Asie-Pacifique

En 2025, la région Asie-Pacifique a généré 122,6 millions de dollars, contribuant à hauteur de 26,00 % aux revenus du marché mondial, et devrait atteindre 133,4 millions de dollars en 2026. La région Asie-Pacifique connaîtra la croissance avec le TCAC le plus élevé au cours de la période de prévision. L’expansion rapide du secteur aéronautique et l’urbanisation croissante entraînent une demande croissante d’avions commerciaux. En outre, l’augmentation des dépenses de défense des économies émergentes, comme la Chine et l’Inde, conduit à une augmentation des achats d’avions militaires et hélicoptèresqui stimulent la croissance du marché. En outre, l’installation de systèmes d’antennes avancés pour des applications de surveillance sur des avions militaires a augmenté dans divers pays de la région. Par exemple, en décembre 2024, l’avion militaire KJ-3000 de nouvelle génération a effectué son vol inaugural. L'avion est intégré à un système d'antenne radar pour une connaissance de la situation à 360 degrés et pour améliorer la détection des cibles furtives. Cela favorise donc le développement de technologies d’antennes plus avancées pour améliorer les capacités de surveillance de la région. Le marché japonais des antennes pour avions devrait atteindre une valeur de 14,9 millions de dollars d'ici 2026, le marché chinois des antennes pour avions devrait atteindre une valeur de 47,9 millions de dollars d'ici 2026 et le marché indien des antennes pour avions devrait atteindre une valeur de 36,1 millions de dollars d'ici 2026.

Europe

L'Europe a maintenu une forte présence sur le marché mondial, atteignant 130,9 millions de dollars en 2025, soit une part de 27,76 %, et devrait atteindre 140,9 millions de dollars en 2026. L'Europe connaîtra une croissance significative au cours de la période de prévision. Un nombre croissant de livraisons d’avions en raison de l’augmentation du trafic aérien et de l’utilisation croissante d’antennes liquides reconfigurables, principalement dans les avions en provenance de France, propulse la croissance du marché. De plus, l’Union européenne (UE) prévoit d’imposer l’installation de la connectivité 5G dans tous les avions. Cette initiative permettra aux passagers d'utiliser la connectivité cellulaire sur les vols. La connectivité 5G nécessite des antennes d’avion pour transmettre et recevoir des signaux entre l’avion et les réseaux au sol ou par satellite. Par conséquent, le projet de la région d’installer la connectivité 5G devrait augmenter la demande d’antennes d’avion au cours de la période de prévision. Le marché britannique des antennes pour avions devrait atteindre 18,4 millions de dollars d'ici 2026, tandis que le marché allemand des antennes pour avions devrait atteindre 23,3 millions de dollars d'ici 2026.

Le reste du monde

Le reste du monde a contribué à hauteur de 4,81 % au marché mondial en 2025, avec une valorisation de 22,7 millions de dollars, et devrait atteindre 24,6 millions de dollars en 2026. Le reste du monde enregistrerait une croissance significative au cours de la période de prévision. La croissance du tourisme, l’augmentation du nombre de voyageurs aériens et l’augmentation des dépenses de défense des pays du Moyen-Orient stimulent la croissance du marché dans toutes les régions. Diverses régions du reste du monde, comme l’Amérique latine, s’efforcent de mettre en place une connectivité aérienne avancée. Par exemple, en août 2023, Satcom Direct, un communication par satellitefournisseur de solutions, a installé la première antenne Plane Simple en bande Ku sur un avion à réaction Gulfstream G550 brésilien. Cette installation permet à l'avion d'utiliser des services de données à haut débit connectés au réseau satellite Intelsat FlexExec. Par conséquent, l’intégration croissante d’antennes d’avions hautes performances pour améliorer la connectivité aérienne devrait alimenter la croissance du marché de la région.

Paysage concurrentiel

Acteurs clés de l'industrie

L’accent mis sur les progrès technologiques est une stratégie notable adoptée par les principaux acteurs du marché pour soutenir la concurrence

L’introduction d’antennes d’avion technologiquement avancées pour les applications de surveillance et de communication est la tendance à venir sur le marché. Un portefeuille de produits diversifié d’antennes GPS et des dépenses croissantes en recherche et développement de technologies de pointe de la part des fabricants d’antennes d’avion propulsent la croissance du marché. De plus, les principaux acteurs du marché se concentrent sur l’introduction de technologies d’antenne avancées, telles que les antennes à direction électronique (ESA). Ces antennes à réseau phasé améliorent les performances et permettent une couverture plus large sans mouvement mécanique. De telles innovations visant à répondre à la connectivité à haut débit en vol et à l’amélioration des demandes de communication devraient stimuler davantage la croissance du marché.

LISTE DES PRINCIPALES ENTREPRISES D'ANTENNES D'AÉRONEF PROFILÉES

- Société Antcom(NOUS.)

- Interconnexion Smiths(NOUS.)

- Boeing (États-Unis)

- Cobham Limited (Royaume-Uni)

- Honeywell International Inc.(NOUS.)

- L3Harris Technologies, Inc. (États-Unis)

- Maxtena Inc. (États-Unis)

- Harxon Corporation (Chine)

- Chelton Limited (Royaume-Uni)

- Systèmes de capteurs(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2024 :ThinKom Solutions et Sierra Nevada Corporation (SNC) ont annoncé avoir intégré l'antenne satcom à réseau phasé ThinAir GT 2517 sur l'avion RAPCON-X de SNC, qui a récemment terminé son vol inaugural. Ce système d’antenne avancé devrait offrir une connectivité réseau haute performance au-delà de la ligne de vue (BLOS).

- octobre 2024: L'antenne Gogo Galileo HDX construite par Hughes Network Systems a effectué un vol d'essai sur un avion Bombardier Challenger 300, démontrant sa capacité à se connecter aux satellites en orbite terrestre basse (LEO). Cette antenne à réseau à direction électronique (ESA) devrait lancer une variante pour l'aviation commerciale au premier semestre 2025, améliorant ainsi la connectivité en vol pour les avions d'affaires.

- mai 2024: Intelsat a été engagé par Japan Airlines pour fournir une connectivité en vol multi-orbites pour plus de 20 prochains Boeing 737 MAX, en utilisant la nouvelle antenne réseau à direction électronique (ESA) d'Intelsat. Ce service exploitera à la fois les satellites géostationnaires (GEO) et la constellation de satellites en orbite terrestre basse (LEO) d'Eutelsat OneWeb.

- mai 2024: Thales, une entreprise française d'aérospatiale et de défense, a acquis le fabricant d'antennes israélien Get SAT pour améliorer ses capacités de communication par satellite. Get SAT fournit des antennes et des terminaux efficaces, notamment le Milli Sling Blade, qui utilise la technologie d'antenne réseau à commande électronique, et le Lesa Blade aero ESA, avec des communications à haut débit pour la défense, l'aéronautique civile et les services d'urgence.

- janvier 2023: Satcom Direct a installé la première antenne Plane Simple en bande Ka sur son Gulfstream G550, un avion d'affaires. Ce terminal prototype, composé de deux unités remplaçables en ligne (l'antenne de queue et l'unité de modem SD), est conçu pour tester la compatibilité avec le service Jet ConneX d'Inmarsat et fonctionne sous un certificat de type supplémentaire (STC) spécifique pour l'avion.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial sur les antennes d’avion fournit une analyse technique approfondie du marché et se concentre principalement sur des aspects clés tels que les principaux acteurs du marché, la guerre russo-ukrainienne affectant les programmes d’intervention du gouvernement sur le marché, les systèmes d’antennes et les principales tendances technologiques. En outre, le rapport offre un aperçu des tendances du marché de l’aviation et met en évidence les principaux développements et tendances du secteur. En plus des facteurs décrits ci-dessus, le rapport présente plusieurs aspects qui contribueront à la croissance du marché au cours de la prévision du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Taux de croissance |

TCAC de6,33%de 2026 à 2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par plateforme

|

|

Par bande de fréquence

|

|

|

Par utilisateur final

|

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 509,00 millions de dollars en 2025 et devrait atteindre 831,40 millions de dollars d'ici 2034.

En 2025, le marché nord-américain s'élevait à 195,4 millions de dollars.

Avec une croissance de 6,33 % TCAC, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

L’augmentation du trafic aérien, entraînant une augmentation de la demande de nouveaux avions, est le facteur clé qui anime le marché.

Antcom Corporation, Sensor Systems, Chelton Limited, Honeywell International Inc., L3Harris Technologies Inc. et Cobham Limited sont les principaux acteurs opérant sur le marché.

L’Amérique du Nord a dominé la part de marché en 2025

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 251

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés