Taille du marché des logiciels MRO pour l’aviation, part et analyse de l’industrie, par solution (logiciels et services), par fonction (gestion de la maintenance, gestion des opérations (formation, sécurité et assurance qualité, gestion de la chaîne d’approvisionnement), gestion d’entreprise (comptes et finances, ventes et marketing et ressources humaines) et gestion électronique des Flightbags et des journaux de bord), par point de vente (abonnement et propriété), par type de déploiement (sur site et cloud), par utilisation finale (opérateur aérien, MRO, OEM) et prévisions régionales, 2026-20

(Offre valable jusqu’au 15th Aug 2026)

APERÇUS CLÉS DU MARCHÉ

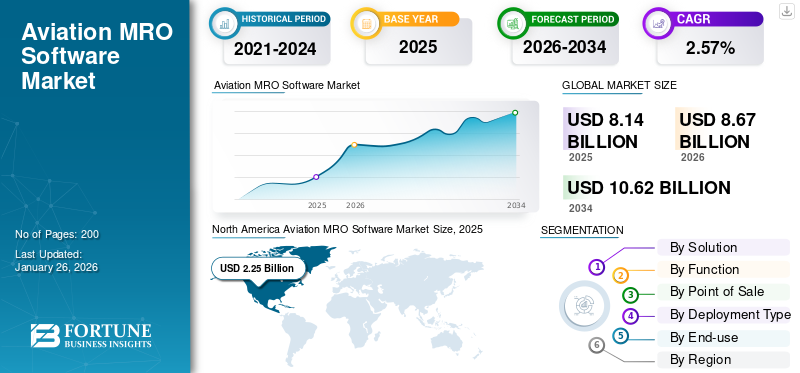

La taille du marché mondial des logiciels MRO pour l’aviation était évaluée à 8,14 milliards USD en 2025 et devrait passer de 8,67 milliards USD en 2026 à 10,62 milliards USD d’ici 2034, avec un TCAC de 2,57 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des logiciels MRO pour l’aviation avec une part de marché de 27,61 % en 2025. De plus, la taille du marché des services logiciels MRO pour l’aviation aux États-Unis devrait croître considérablement, pour atteindre une valeur estimée à 2 304,2 millions de dollars d’ici 2030, stimulée par une demande croissante de numérisation dans l’industrie aéronautique qui soutient la taille et la croissance du marché.

Le logiciel MRO pour l'aviation facilite le support de maintenance basé sur l'état et l'analyse de maintenance prédictive sous forme de logiciel en tant que service pour les utilisateurs finaux tels que les équipementiers, les exploitants de compagnies aériennes et les MRO. Il comprend une énorme gestion, une base de données et des modules pour les affaires, la maintenance, le vol et le journal de bord électroniques, ainsi que les opérations, qui peuvent être déployés sur site ou fournis via une plate-forme basée sur le cloud.

Les progrès technologiques dans l’aviation commerciale et militaire constituent un moteur important du marché. L'industrie aéronautique est devenue plus connectée et axée sur les données avec les systèmes MRO au sol pour la maintenance prédictive, le suivi et les opérations MRO efficaces basées sur les données collectées par le logiciel MRO aéronautique à l'aide d'analyses aéronautiques et de technologies de jumeau numérique. Aviation Digital Twin permet aux utilisateurs finaux d'effectuer diverses fonctions MRO à l'aide de modèles d'avions virtuels pour le suivi de la maintenance prédictive et d'autres applications MRO. L'IoT permet la localisation et les données enregistrées par les capteurs. Les utilisateurs finaux peuvent soumettre le jumeau numérique de l'avion à l'environnement et aux conditions météorologiques pouranalyse aéronautiqueet suivi de la maintenance prédictive. Une utilisation accrue de l’analyse aéronautique et des technologies de jumeaux numériques stimule la croissance du marché au cours de la période de prévision. Plus de 16 000 avions commerciaux ont été immobilisés ou stationnés en raison de l'interdiction des voyages internationaux. La demande de maintenance a considérablement réduit et a eu un impact négatif sur le domaine des logiciels et des services en raison de l'immobilisation des avions. Cependant, une croissance des livraisons d’avions post-pandémiques et la reprise des opérations aéroportuaires devraient stimuler la demande de logiciels MRO pour l’aviation, augmentant ainsi le marché au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

À RETENIR SUR LE MARCHÉ MONDIAL DES LOGICIELS MRO POUR L’AVIATION

- Taille du marché en 2025 : 8,14 milliards de dollars

- Taille du marché en 2026 : 8,67 milliards de dollars

- Taille du marché prévue pour 2034 : 10,62 milliards de dollars

- TCAC : 2,57 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des logiciels MRO pour l’aviation avec une part de 27,61 % en 2025.

- Le segment des solutions ERP devrait représenter 10,19 % du marché en 2026.

- Le segment de la gestion de la maintenance devrait détenir 11,96 % du marché en 2026.

Amérique du Nord

L’Amérique du Nord a généré 2,25 milliards de dollars en 2025 et devrait atteindre 2,40 milliards de dollars en 2026.

Europe

L’Europe représentait 1,94 milliard USD en 2025 et devrait atteindre 2,04 milliards USD en 2026.

Asie-Pacifique

L’Asie-Pacifique représentait 2,05 milliards de dollars en 2025 et devrait atteindre 2,22 milliards de dollars en 2026.

NOUS.

Le marché américain des logiciels MRO pour l’aviation devrait atteindre 1,72 milliard de dollars d’ici 2026.

Japon

Le marché japonais des logiciels MRO pour l’aviation devrait atteindre 0,40 milliard USD d’ici 2026.

En savoir plus

Tendances du marché des logiciels MRO pour l’aviation

Utilisation croissante de technologies telles que l’intelligence artificielle, la réalité augmentée et l’Internet des objets pour stimuler la croissance du marché

L’émergence de l’apprentissage automatique, de l’IoT, de l’IA et de la RA devrait stimuler la transformation du secteur de l’aviation. Par exemple, en juillet 2022, Air Asia Company, une société privée de maintenance d’avions basée à Taiwan, a déployé une suite aéronautique. La suite serait équipée des dernières mises à niveau de l'intelligence artificielle et de l'apprentissage automatique dans le cadre de l'automatisation des entreprises ettransformation numérique. De plus, l’apprentissage automatique génère des algorithmes à partir de données existantes et peut anticiper les résultats futurs sur la base de nouvelles données. L'adoption de l'apprentissage automatique dans les logiciels MRO devrait réduire les risques liés à la chaîne d'approvisionnement et détecter les zones de risque potentielles dans un projet, outre de nombreux autres avantages. L’intelligence artificielle avec interface vocale devrait augmenter la productivité et l’efficacité du personnel et réduire le besoin de formation et d’opérations simples.

L'intégration de l'IoT dans le logiciel MRO aidera à gérer l'énorme quantité de données. La chaîne de valeur complète peut être connectée à l'aide de l'IoT, permettant des processus plus fiables, efficaces et plus rapides, de la production aux opérations de la chaîne d'approvisionnement. Le secteur MRO utilise la RA pour une formation plus rapide. L'AR permet à des ingénieurs qualifiés de fournir une assistance à distance, ce qui permet d'économiser du temps et des coûts pour les opérations. Ainsi, l’adoption de technologies émergentes telles que la RA, l’intelligence artificielle (IA) et l’IoT devraient créer d’énormes opportunités pour la croissance du marché des logiciels MRO pour l’aviation dans les années à venir.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des logiciels MRO pour l’aviation

L’expansion de la flotte aérienne pour augmenter la demande de MRO avancé accentuera la croissance du marché

L’augmentation continue du transport aérien dans les pays en développement comme l’Inde et la Chine devrait accroître la demande de nouveaux avions dans les principaux pays. Les coûts du logiciel MRO représentent environ un cinquième des coûts opérationnels de la compagnie aérienne. La tendance à la croissance du nombre de passagers devrait connaître une forte hausse, les moteurs attirant la majeure partie des prix de maintenance. Compte tenu de la catégorisation, la maintenance de la cellule, la maintenance en ligne et les composants peuvent partager la majorité de la bifurcation des coûts de l'opérateur. La maintenance des aéronefs étant une priorité, les exploitants aériens ont le choix entre les constructeurs d'avions, les MRO indépendants et les composants.

Par exemple, en novembre 2023, CDB Aviation, une filiale irlandaise de China Development Bank Financial Leasing Co Ltd, a dévoilé la livraison du premier d'une flotte de six Airbus A320neo à Air India, tandis que SpiceJet a entrepris l'intégration de cinq Boeing 737 loués, dont trois 737 MAX, dans sa flotte dans le cadre d'un plan d'expansion de sa flotte.

Les compagnies aériennes du monde entier se concentrent sur l’augmentation de la taille de leur flotte d’avions en raison de l’augmentation du trafic aérien de passagers. La croissance du marché au cours de la période de prévision peut être attribuée au nombre croissant de flottes d’avions. Le secteur MRO devrait croître régulièrement au cours de la prochaine décennie en raison de la demande croissante de voyages aériens et de la flotte croissante d’avions.

Augmentation des activités de voyage post-pandémique pour stimuler le marchéCroissance

Étant donné que le nombre de patients atteints de COVID-19 diminue, suivi de l'assouplissement des restrictions de voyage et de la mise en œuvre de règles de sécurité par les compagnies aériennes et les autorités aéroportuaires, les logiciels MRO pour l'aviation devraient connaître une croissance accrue du marché dans les années à venir en raison d'une augmentation ultérieure du nombre de voyageurs dans la période post-pandémique. La demande croissante de voyages aériens a entraîné une augmentation des heures de vol des avions. De plus, le cycle de vie de divers composants de l'avion, tels que le train d'atterrissage, les freins, les moteurs, les roues et autres, diminue en raison de l'augmentation des heures de vol. Par conséquent, les compagnies aériennes et les opérateurs MRO se concentrent sur les contrôles préventifs réguliers des avions, les mises à jour de santé et l’entretien. L’adoption accrue de logiciels MRO pour accroître l’efficacité des opérations en collectant les données générées par les avions devrait alimenter la croissance du marché au cours de la période de prévision.

FACTEURS DE RETENUE

Coût élevé de recherche et développement pour limiter le marchéCroissance

Malgré une demande croissante de logiciels MRO pour l’aviation, le coût élevé associé à la recherche et au développement de ces logiciels et services devrait freiner la croissance du marché. Le logiciel MRO répond aux besoins de la plupart des applications et communications de transmission électronique, de surveillance et autres. Avec le développement technologique croissant des équipements et des logiciels, il doit être avancé pour maintenir la compatibilité des plates-formes.

Cependant, les coûts élevés associés à la R&D d’une technologie particulière sont dus à la complexité de la conception et du développement du module. De plus, le développement et l’intégration de systèmes sur les plates-formes ainsi que la maintenance de ces systèmes sont coûteux. Par conséquent, ces facteurs devraient affecter négativement la croissance du marché.

Analyse de la segmentation du marché des logiciels MRO pour l’aviation

Par analyse de solution

Le segment des logiciels a dominé le marché en 2022 en raison de la demande de logiciels dans de nombreuses applications

Basé sur la solution, le marché est subdivisé en logiciels et services. On estime que le segment des logiciels est celui qui connaît la croissance la plus rapide avec une part de marché de 17,19 % en 2026, ce qui représente le TCAC le plus élevé au cours de la période de prévision. Le segment des logiciels est en outre classé en solutions ponctuelles, suites et progiciels de gestion intégrés (ERP). L'importance croissante des solutions logicielles telles que les manuels de maintenance numériques, les journaux de bord numériques et autres logiciels de surveillance de l'état des avions accentue la croissance du segment. Le segment des solutions ERP devrait dominer le marché avec une part de marché de 10,19 % en 2026.

- Par exemple, en février 2022, Lufthansa Technik et Vietjet ont annoncé avoir signé un accord avec le Singapore Airshow pour adopter une application numérique transparente de collaboration entre le pilote et la maintenance, le carnet technique d'AVIATAR.

Le segment des services devrait afficher une croissance significative au cours de la période de prévision. On estime que le segment des services détiendra des parts substantielles d'ici 2030. Le segment est en outre classé en conseil, support au déploiement et à l'intégration, maintenance et mise à niveau. Le segment du support au déploiement et à l'intégration a dominé le marché avec une part de marché de 3,86 % en 2026. L'augmentation des services dans le segment est due à la numérisation accrue des activités MRO en raison de la demande de support, de maintenance et de mise à niveau affectée par les plans de réévaluation des utilisateurs finaux. La croissance du segment est due à la demande accrue d'activités MRO, de révisions et de modifications majeures de la part des opérateurs aériens du monde entier. Les changements notables dans la certification standard, les composants et autres mises à jour clés sont nécessaires pour comprendre correctement la tâche des services de conseil. Ainsi, le marché devrait croître au cours de la période de prévision.

Par analyse fonctionnelle

Le segment de gestion de la maintenance stimulera la croissance du marché en raison de la forte demande de gestion de flotte et d’inventaire

En fonction de la fonction, le marché est classé en maintenance, opérations, affaires, sac de vol électronique et gestion des journaux de bord. Le segment de la gestion de la maintenance représentera la plus grande part de marché de 11,96 % en 2026. Le segment est sur le point d’augmenter à un TCAC significatif au cours de la période de prévision. La gestion de la maintenance est ensuite segmentée en maintenance en ligne, maintenance de base, maintenance des moteurs et maintenance de la flotte. Les opérateurs aériens et les organisations MRO exigent fortement une gestion des stocks et des logiciels de flotte avancés. La poursuite de la croissance de ce segment peut être attribuée à une demande accrue d'activités MRO et à la croissance des flottes aériennes mondiales qui nécessitentlogiciel de gestion de flotte.

Le segment de la gestion des opérations détenait une part de marché importante en 2022 et devrait croître avec un TCAC modéré au cours de la période de prévision. La gestion des opérations est classée en formation, sécurité et assurance qualité, gestion de la chaîne d'approvisionnement, ingénierie et CAMO, etc. Le besoin croissant de logiciels pour former le personnel de maintenance et gérer la chaîne d’approvisionnement devrait stimuler l’expansion segmentaire. La croissance de ce segment est due à une demande accrue de gestion de la chaîne d'approvisionnement, de logiciels pour la sécurité de la formation et d'assurance qualité.

Le segment de la gestion d’entreprise devrait connaître une croissance modérée au cours de la période de prévision. Cette croissance peut être attribuée à la modernisation croissante des logiciels de comptabilité et de vente. La gestion d'entreprise est divisée en comptabilité et finance, ventes et marketing et ressources humaines. La croissance du segment est prévue en raison de la forte demande de logiciels de comptabilité et de vente pour gérer les stocks et les finances dans un MRO.

Lesac de vol électroniqueet le segment de la gestion des journaux de bord devrait croître au TCAC le plus élevé au cours de la période de prévision en raison de la demande croissante de suivi des sacs de vol commerciaux pour les voyageurs aériens afin de réduire le risque d'égarement ou de perte.

Par analyse du point de vente

Forte demande d’options de propriété pour stimuler la croissance du marché

Le marché est classé en souscription et en propriété. Le segment de propriété était le plus important en 2023 et devrait également détenir la plus grande part en 2034. Les principales sociétés de MRO préfèrent majoritairement les options de propriété en raison des coûts d'investissement élevés et du solide soutien financier du secteur. Ces aspects clés stimuleront à terme la croissance du segment au cours de la période de prévision. La croissance du segment est due à la demande accrue de logiciels de maintenance de la part des organisations impliquées dans une maintenance imprévue.

Le segment des abonnements devrait croître avec le TCAC le plus élevé au cours de la période de prévision. Les principaux acteurs préfèrent les abonnements aux services logiciels en raison de leurs avantages peu coûteux, car ils s'abonnent sur une base annuelle, mensuelle et trimestrielle et peuvent également demander un échantillon d'abonnement gratuit. La croissance de ce segment est due à l'achat croissant de logiciels pour les activités de maintenance en ligne et en base.

Par analyse de type de déploiement

Le segment cloud enregistrera un TCAC élevé en raison de l'augmentation des investissements des entreprises industrielles

Le marché est divisé en deux catégories : sur site et cloud, en fonction du type de déploiement. Le segment sur site était le plus important en 2022. La croissance est due à la mise à niveau accrue de la flotte d'avions existante et à la disponibilité des composants dans le stockage. De plus, la demande accrue d’infrastructures informatiques avancées dans l’industrie aéronautique devrait stimuler la croissance du marché au cours de la période de prévision.

Le cloud devrait croître en affichant le TCAC le plus élevé au cours de la période de prévision. Le segment devrait connaître une croissance significative en raison de l'essor du secteur MRO dans les pays émergents tels que la Chine et l'Inde. Le segment du cloud devrait connaître la croissance la plus rapide en raison d'une demande accrue de solutions de stockage de données pour les applications de gestion de flotte et de maintenance.

Par analyse d'utilisation finale

[semaine4kNYdPx3]

Le segment MRO maintiendra un TCAC élevé en raison de l'augmentation des investissements dans la gestion de la maintenance

En fonction de l’utilisation finale, le marché est divisé en opérateurs aériens, MRO et OEM. Le segment MRO était le plus important en 2022. La croissance du segment est due à l’augmentation des flottes aériennes et cargo nécessitant d’importantes opérations de maintenance. La demande croissante d’opérations de maintenance après la suspension des restrictions de voyage et le début de la relance des flottes des compagnies aériennes ont conduit le segment MRO à croître plus rapidement.

Le segment des exploitants de compagnies aériennes devrait connaître la croissance la plus rapide, avec le TCAC le plus élevé au cours de la période de prévision. Le segment des compagnies aériennes connaîtra une croissance modérée car de nombreux opérateurs sous-traitent d'autres organismes de maintenance pour leurs activités MRO. La croissance du segment est attribuée à l’augmentation du trafic aérien de passagers et du fret à l’échelle mondiale. Le nombre croissant de compagnies aériennes à bas prix est l'une des principales raisons responsables de la flotte aérienne.

Le segment OEM détenait une part de marché importante en 2022. Le segment affichera une croissance modérée avec un TCAC significatif au cours de la période de prévision. Le segment OEM devrait connaître une croissance significative au cours de la période de prévision en raison de la demande accrue de gestion de la maintenance dans plusieurs pays européens et asiatiques.

ANALYSE RÉGIONALE

Ce marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et dans le reste du monde.

Amérique du Nord

North America Aviation MRO Software Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l'Amérique du Nord a généré 2,25 milliards de dollars, contribuant à hauteur de 27,61 % au chiffre d'affaires du marché mondial, et devrait atteindre 2,4 milliards de dollars en 2026. Les États-Unis ont dominé le marché avec la part de marché la plus élevée en 2022. La présence d'acteurs du marché tels que ATP Inc., Oracle Corporation et IBM Corporation devrait stimuler la croissance du marché aux États-Unis avec des plans d'expansion mondiaux et nationaux. Le marché américain devrait atteindre 1,72 milliard de dollars d’ici 2026.

Par exemple, en février 2022, IBS Software a annoncé son partenariat avec Lynx Air pour mettre en œuvre la plateforme numérique iFlight afin de faciliter la gestion des opérations des vols et des équipages. Il est prévu que la conception nouvelle ère d'iFlight devrait permettre à Lynx d'étendre ses opérations alors que la compagnie aérienne prévoit d'étendre sa flotte et son réseau à 46 avions dans les années à venir.

Europe

Le marché européen représentait 1,94 milliard de dollars en 2025, soit 23,87 % de l'industrie mondiale, et devrait atteindre 2,04 milliards de dollars en 2026. La taille du marché européen connaîtra une croissance modérée en raison de l'augmentation du trafic aérien de passagers. La présence d’acteurs clés et d’équipementiers tels que Lufthansa Technik et Swiss Aviation Software joue un rôle majeur dans la croissance du marché. Des sociétés MRO telles que Cromwell Group (Holdings) Ltd., Graco Inc., WABCO, Mento AS, Valeo Service U.K. Ltd. et d'autres acteurs clés du MRO contribuent aux installations de logiciels MRO. Les fournisseurs de logiciels MRO établissent des accords et des contrats avec les principaux fournisseurs MRO. Les fournisseurs de logiciels MRO l'utilisent pour optimiser les installations MRO afin de fournir des services rentables et efficaces. Le marché britannique devrait atteindre 0,56 milliard de dollars d’ici 2026, et le marché allemand devrait atteindre 0,49 milliard de dollars d’ici 2026.

Asie-Pacifique

L'Asie-Pacifique a enregistré une taille de marché de 2,05 milliards de dollars en 2025, soit 25,16 % de la part de marché mondiale, et devrait atteindre 2,22 milliards de dollars en 2026. La numérisation dans cette région améliore la perspective technique de l'industrie aéronautique pour une base, une exploitation et une gestion en ligne efficaces et efficientes. Ainsi, des chiffres de croissance plus élevés sont attendus au cours de la période de prévision. Une augmentation de la flotte aérienne pour les routes nationales et internationales à destination et en provenance de la Chine devrait stimuler la croissance du marché au cours de la période de prévision. Le marché japonais devrait atteindre 0,4 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,87 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,53 milliard USD d'ici 2026.

Par exemple, en septembre 2023, Aircraft Maintenance and Engineering Corporation Limited (AMECO), de Pékin, l'un des plus grands fournisseurs de maintenance aéronautique originaire de Chine, s'est associé à Honeywell Corporation pour fournir le support technique et matériel d'Honeywell tout en fournissant des services de maintenance basés sur des unités de puissance auxiliaires à des clients tiers nationaux et internationaux dans les années à venir sur 331-500 APU. AMECO est le seul fournisseur de services MRO de la région ayant la capacité de réparer tous les principaux types d'APU. Par conséquent, l’accord devrait améliorer la compétitivité mondiale d’AMECO et fournir des services de maintenance complets et de meilleure qualité dans l’industrie aéronautique.

Moyen-Orient

Le marché du Moyen-Orient et de l'Afrique a généré 1,22 milliard de dollars en 2025, soit 15,05 % du paysage du marché mondial, et devrait atteindre 1,3 milliard de dollars en 2026. Le marché du Moyen-Orient devrait enregistrer un taux de croissance modéré au cours de la période de prévision. Les partenariats, les fusions et les acquisitions sont les principales tendances du marché de la région. Par exemple, en mars 2022, Aircraft Accessories and Components Company a annoncé un accord de partenariat avec Safran Landing Systems, un leader mondial de la maintenance, de la réparation et de la révision (MRO) de trains d'atterrissage.

Reste du monde

Le marché du Reste du Monde était évalué à 0,68 milliard de dollars en 2025, soit 8,31 % du chiffre d’affaires mondial, et devrait atteindre 0,71 milliard de dollars en 2026.

Liste des entreprises clés sur le marché des logiciels MRO pour l’aviation

Avancées technologiques dans les logiciels MRO aéronautiques mises en œuvre par des acteurs clés pour propulser la croissance du marché

Les tendances à venir sur le marché sont la conception de systèmes logiciels MRO pour l’aviation technologiquement avancés, utilisant le déploiement dans le cloud, et le développement de nouvelles améliorations. Les principaux acteurs du secteur des logiciels MRO, tels que GE Aviation, Oracle Corporation et Lufthansa Technik AG, adoptent des stratégies telles que des acquisitions, des accords et des partenariats pour leur croissance. De plus, plusieurs acteurs clés adoptent des investissements dans la recherche et le développement de nouvelles technologies pour maintenir leur position sur le marché. Un portefeuille de logiciels diversifié et des concepts innovants acceptés par les principaux acteurs sont les principaux facteurs de dynamisation du marché.

Liste des principales entreprises profilées :

- Systèmes AeroSoft Inc. (Canada)

- ATP Inc. (États-Unis)

- Aviation Intertec Services Inc.(Canada)

- Systèmes CAMP International Inc.(NOUS.)

- Logiciel de communication (Airline Systems) Limited (Royaume-Uni)

- GE Aviation(NOUS.)

- HCL Technologies Limited (Inde)

- IBM Corporation (États-Unis)

- Logiciel IBS Pvt. (Inde)

- IFSAB(Suède)

- Jet Support Services Inc. (États-Unis)

- Lufthansa Technik SA(Allemagne)

- Oracle Corporation (États-Unis)

- Systèmes Ramco Limitée(Inde)

- Groupe Rusada SA (Suisse)

- SAP SE (Allemagne)

- Swiss AviationSoftware SA (Suisse)

- La société Boeing (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Mars 2022-AAR, fournisseur de services MRO de l'industrie aéronautique basé aux États-Unis, a signé un accord de distribution avec l'activité Goodrich de systèmes de chauffage et de dégivrage spécialisés de Collins Aerospace. Le contrat prévoit que l'entreprise fournira des systèmes de chauffage et des dégivreurs à d'autres MRO et avions à travers le monde.

- Février 2022 – Oracle Corporation a introduit de nouvelles fonctionnalités logistiques au sein de ses plates-formes logicielles, telles que Fusion Cloud SCM, Fusion Cloud Transportation Management et Fusion Cloud Global Trade Management, qui contribueront à réduire les coûts, à minimiser les risques, à planifier les ressources et à améliorer l'expérience du service client et les opérations commerciales agiles..

- Février 2022-Lufthansa Technik et Vietjet ont annoncé avoir signé un accord avec le Singapore Airshow pour adopter une application numérique transparente de collaboration entre le pilote et la maintenance, le carnet technique d'AVIATAR.

- 2 décembre021– Jet Support Services Inc. (JSSI) a annoncé son acquisition de TRAXXALL, unlogiciel en tant que service (SaaS)fournisseur de solutions de suivi de la maintenance aéronautique et de gestion des stocks. Cette acquisition ajoutera de manière significative à la division SaaS de JSSI, y compris SierraTrax.

- Mars 2021 –IFS Software Provider a lancé de nouveaux outils MRO pour améliorer et simplifier le travail MRO dans le cadre du lancement de la plateforme cloud IFS. Les trois outils sont censés fournir un accès facile aux informations de maintenance et automatiser des tâches complexes.

COUVERTURE DU RAPPORT

Le rapport fournit des informations détaillées sur le marché et se concentre sur des aspects tels que les types de services, les types d’aéroports, les types d’infrastructures et les principaux acteurs. En outre, le rapport de recherche fournit un aperçu des tendances des services de manutention au sol et du fret dans les aéroports, de l’environnement concurrentiel, de la concurrence sur le marché, des prix des produits et des conditions du marché, en se concentrant sur les développements clés du secteur. Outre les facteurs ci-dessus, il contient plusieurs facteurs qui ont contribué à la taille du marché mondial ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 2,57 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation

|

Par solution

|

|

Par fonction

|

|

|

Par Point de vente

|

|

|

Par type de déploiement

|

|

|

Par utilisation finale

|

|

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 8,67 milliards de dollars en 2026 et devrait atteindre 10,62 milliards de dollars d’ici 2034.

Enregistrant un TCAC de 2,57%, le marché affichera une croissance rapide au cours de la période de prévision 2026-2034.

Le segment des exploitants de compagnies aériennes dominera ce marché au cours de la période de prévision.

AeroSoft Systems Inc., ATP Inc., Aviation Intertec Services Inc. et CAMP Systems International Inc. sont les principaux acteurs du marché mondial.

L’Amérique du Nord a dominé le marché en termes de part en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Offre valable jusqu’au 15th Aug 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés