Taille du marché des hangars d’avions, part, croissance et analyse de l’industrie, par type (MRO, assemblage, stockage), par construction (fixe, portable), par avion (corps large, corps étroit, hélicoptères, aviation générale), par plate-forme (commerciale, militaire) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

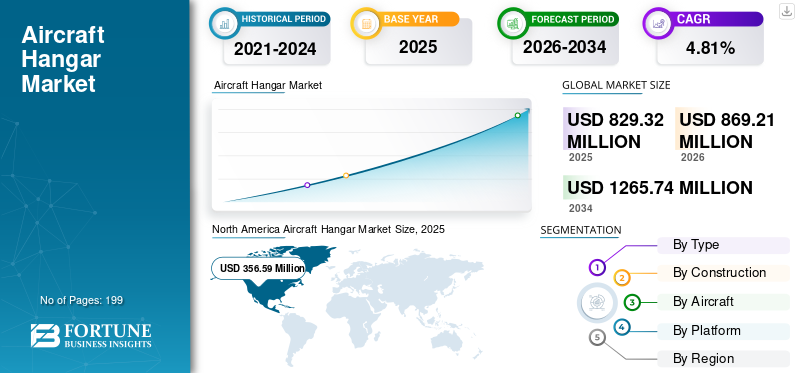

La taille du marché mondial des hangars pour avions était évaluée à 829,32 millions de dollars en 2025 et devrait passer de 869,21 millions de dollars en 2026 à 1 265,74 millions de dollars d’ici 2034, soit un TCAC de 4,81 % entre 2026 et 2034. L’Amérique du Nord a dominé le marché des hangars pour avions avec une part de marché de 43,00 % en 2025.

La pandémie mondiale de COVID-19 est sans précédent et stupéfiante, la demande pour les hangars à avions étant inférieure aux prévisions dans toutes les régions par rapport aux niveaux d'avant la pandémie. D'après notre analyse, le marché mondial a affiché une baisse de 10,34 % en 2020 par rapport à 2019.

Les hangars à avions sont utilisés pour stocker et protéger les avions des conditions météorologiques défavorables. Plusieurs autres opérations telles que MRO, inspections moteurs et autres montages ont également lieu à l'intérieur d'un hangar. Les hangars sont fabriqués sur mesure et sont conçus en tenant compte du type d'avion, de la fonction du hangar, de son emplacement et de ses coûts. Les hangars peuvent être de type de construction fixe ou portables. Les hangars portables gonflables connaissent une popularité croissante en raison de leur facilité d'installation, de leur temps d'installation plus court et de leurs coûts inférieurs.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

APERÇU DU MARCHÉ MONDIAL DES HANGARS D’AVIONS

Taille et prévisions du marché :

- Taille du marché 2025 : USD829.32million

- Taille du marché 2026 : USD869.21million

- Taille du marché prévue pour 2034 : USD1265.74million

- TCAC : 4,81 % de 2026 à 2034

Part de marché :

- L'Amérique du Nord a dominé le marché des hangars pour avions avec un43h00Part en % en 2025, portée par une forte concentration d'aéroports, la présence d'acteurs majeurs et de solides investissements dans les infrastructures aéroportuaires et les installations MRO aux États-Unis et au Canada.

- Par type, les hangars MRO devraient conserver la plus grande part de marché en 2025, soutenus par les besoins croissants de maintenance de la flotte mondiale et la demande croissante d'installations conformes à la partie 145 dans les aéroports internationaux et régionaux.

Faits saillants du pays :

- États-Unis : la croissance est tirée par des projets de modernisation d’aéroports à grande échelle et par une forte demande de hangars MRO dans le vaste réseau d’aéroports publics et privés.

- Inde : L’augmentation du trafic aérien intérieur et les nouveaux projets d’aéroports alimentent la demande de hangars gonflables et pour l’aviation générale, en particulier dans les grandes villes métropolitaines.

- Allemagne : l'expansion des infrastructures et les investissements MRO, notamment de nouveaux hangars dans les aéroports de Berlin et de Francfort, soutiennent une croissance régulière en Europe occidentale.

- Chine : L’expansion continue des aéroports régionaux et internationaux, ainsi que l’augmentation de la taille des flottes aériennes, stimulent la demande de hangars portables et fixes.

- Émirats arabes unis : l'emplacement stratégique en tant que plaque tournante mondiale du MRO et la croissance rapide de l'aviation au Moyen-Orient entraînent une forte demande de hangars commerciaux et militaires.

TENDANCES du marché des hangars d'avions

La demande croissante de hangars gonflables et portables est une tendance importante sur le marché

Les initiatives aéroportuaires croissantes dans les pays en développement stimulent la demande de hangars avancés qui peuvent être construits plus rapidement que les hangars de construction traditionnelle. De tels hangars entraînent également un moindre coût d’installation. L’Amérique du Nord a connu une croissance du marché des hangars pour avions, passant de 318,6 millions de dollars en 2020 à 295,5 millions de dollars en 2021.

- Par exemple, Hyderabad en Inde a récemment fait installer son premier hangar gonflable à son aéroport international. Il s’agit jusqu’à présent du plus grand projet de ce type en Asie et il a été mis en place en peu de temps. De tels hangars se sont révélés utiles dans les économies émergentes de la région Asie-Pacifique, comme l'Inde et la Chine, où une demande croissante de trafic de passagers est prévue.

Avec les progrès de la technologie gonflable et l'utilisation detextiles techniques, les hangars gonflables ont trouvé leur utilisation pour toutes sortes d’avions commerciaux, militaires, drones, jets privés et avions de l’aviation générale. Ces hangars sont durables et peuvent résister aux conditions météorologiques défavorables.

Les principaux acteurs impliqués sur le marché et les principaux aéroports du monde entier se concentrent sur des solutions innovantes, qui ont contribué à favoriser un environnement créatif pour le développement d'initiatives rentables à déployer à travers le réseau mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

FACTEURS MOTEURS

Demande croissante de modernisation des infrastructures aéroportuaires à travers le monde pour propulser la croissance du marché

Les récents rapports et estimations de l'OACI suggèrent que la demande mondiale de transport aérien augmentera en moyenne de 4,3 % par an au cours des 18 à 20 prochaines années. À la lumière de l’augmentation du trafic aérien, les besoins en infrastructures des aéroports nécessiteront innovation et modernisation. Ainsi, plusieurs pays ont entrepris des projets de construction de nouveaux aéroports tandis que d’autres se sont concentrés sur la modernisation des infrastructures existantes. Selon les estimations de l’IATA, 1 200 à 1 500 milliards de dollars devraient être consacrés au développement des infrastructures aéroportuaires jusqu’en 2030.

Avec l'augmentation du financement des aéroports, de nombreux contrats de construction de hangars ont été signés dans des économies émergentes comme la Chine et l'Inde.

- En mai 2022, l’aéroport international de Delhi a inauguré le premier hangar dédié à l’aviation générale en Inde. Ces hangars peuvent serviravions d'affaireset des avions de l'aviation générale et peut en accueillir 6 à 8 à la fois.

Selon les données du Centre de l'aviation (CAPA), il existe environ 633 projets de modernisation d'aéroports existants dans le monde et la valeur d'investissement globale approximative de ces projets devrait s'élever à 565,7 milliards de dollars. Ces investissements comprennent également des projets de modernisation des terminaux, de création de nouveaux hangars, etc. Cet investissement stimulera la demande de hangars à l’échelle mondiale.

Demande croissante de hangars gonflables pour stimuler la croissance du marché

Ces dernières années, la demande de hangars portables a augmenté. De tels hangars prennent moins de temps à être installés et coûtent moins cher que les hangars conventionnels. L’avènement des textiles techniques et des tissus haute performance a conduit à une demande d’utilisation de hangars gonflables. Ces hangars utilisent des tissus suffisamment solides pour supporter des conditions difficiles, mais légers.

Les problèmes liés à la recherche d'un hangar pour une maintenance imprévue ont conduit à une augmentation de la demande de hangars gonflables. Ces hangars réduisent les temps d'arrêt au minimum par rapport à un hangar conventionnel. Les hangars gonflables portables ont trouvé leur utilité du fait que la construction d'un hangar conventionnel prend plus de 18 mois, alors que les hangars gonflables peuvent être installés en 3 à 4 mois.

-

- En février 2021, GMR Aero Technic a installé un nouveau hangar gonflable à l'aéroport d'Hyderabad en Inde. Ce hangar sera utilisé à des fins multiples, notamment pour la maintenance imprévue ou programmée, le remplacement des moteurs et le remplacement des trains d'atterrissage.

FACTEURS DE RETENUE

D’importantes dépenses d’investissement et financements sont nécessaires sur des périodes plus longues pour freiner la croissance

Les projets de hangars s’inscrivent principalement dans le cadre de projets de modernisation ou de construction d’aéroports. Plusieurs projets aéroportuaires prennent environ 6 à 9 ans pour être achevés. Les nouveaux bâtiments ou les modifications apportées aux bâtiments existants dans les aéroports nécessitent une approbation de la FAA. Ces hangars doivent être conformes aux codes de construction de la ville et aux permis de construire. Ces projets aéroportuaires nécessitent également des investissements en capital élevés et sont construits et achevés par phases. Les retards dans le financement ou les approbations réglementaires entraînent des retards dans les projets de hangars en raison de leur dépendance à l'égard des approbations et du financement.

La pandémie de COVID-19 a encore retardé les projets et provoqué des goulets d’étranglement dans le financement de plusieurs projets.

- Au Royaume-Uni, l'aéroport de Farnborough a commencé la construction d'une nouvelle installation aéroportuaire pour les avions d'affaires de nouvelle génération. Le projet devrait démarrer avec un investissement de 75,47 millions de dollars. La construction du hangar devrait être achevée dans 75 semaines.

- L'aéroport international de Sangley Point, aux Philippines, entreprend la construction d'un aéroport international pour un coût de 10 milliards USD en deux phases. Cela comprendra également la construction de hangars pour avions.

Comme le marché des hangars dépend de plusieurs facteurs tels que les réglementations gouvernementales, les coûts de construction associés et le financement, un retard dans l’un de ces facteurs affecte négativement le marché.

Analyse SEGMENTATION

Analyse par type

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment MRO détenait la plus grande part de marché en raison de l’augmentation du nombre de hangars MRO dans les aéroports du monde entier en 2021

Le marché est divisé en MRO, assemblage et stockage selon le type. En 2021, le segment MRO a dominé le segment type alors que les opérations de sécurité aérienne et de maintenance deviennent de plus en plus importantes. Le segment MRO détenait la plus grande part de marché des hangars pour avions en 2021. Il a également le taux d’expansion le plus rapide. Le développement de nouveaux aéroports, l'augmentation des dépenses dans le secteur de l'aviation et l'accélération du progrès technologique dans les pays en développement comme la Chine et l'Inde contribuent tous au progrès du marché. Le segment MRO était en tête du marché avec une part de marché de 44,80 % en 2026.

- Rubb Buildings, au Royaume-Uni, a achevé la fabrication et l'installation d'un nouveau hangar MRO dans le parc d'activités du gouvernement gallois de 1 200 acres dans la vallée de Glamorgan. Le hangar est capable d'héberger des avions tels que le Boeing B737-800/Airbus A320-A321 et sera utilisé comme site opérationnel conforme à la partie 145 MRO.

Le segment de l’assemblage devrait croître à un TCAC élevé au cours de la période de prévision. La croissance du segment est attribuée à l’augmentation des commandes d’avions à travers le monde. Une augmentation des commandes d’avions devrait créer des opportunités pour la construction de hangars d’assemblage par les constructeurs.

Le segment du stockage connaîtra une croissance modérée au cours de la période de prévision. Selon Boeing, la flotte mondiale serait composée de 47 080 avions d'ici 2041. L'augmentation du trafic aérien et l'augmentation des livraisons d'avions attendues entraîneront une augmentation significative des hangars de stockage.

Par analyse de construction

L’augmentation de la demande de hangars gonflables propulsera la croissance du marché

Basé sur la construction, le marché est classé en fixe et portable.

Le segment fixe détenait la plus grande part de marché en 2021. Étant donné que la plupart des hangars conventionnels rattachés aux aéroports sont de type de construction fixe, le segment détenait une part de marché plus importante en 2021. L'augmentation du financement et des dépenses en capital pour les infrastructures des économies émergentes de la région Asie-Pacifique stimulera la croissance du segment.

Le segment portable connaîtra une croissance plus rapide avec un TCAC élevé en raison de sa capacité à être assemblé et démonté ou déplacé dans un laps de temps plus court que les hangars construits de manière conventionnelle. L’utilisation croissante de tels hangars par les utilisateurs commerciaux et militaires a conduit au taux de croissance élevé du segment.

Par analyse d'avion

Augmentation des commandes d'avions à fuselage étroit dans la région Asie-Pacifique pour propulser la croissance du segment

Basé sur les avions, le marché est segmenté en corps larges, corps étroits,hélicoptères, et l'aviation générale.

Le segment des carrosseries étroites représentait la part de marché la plus élevée en 2021. Le segment devrait également croître à un TCAC modéré au cours de la période de prévision. Cette croissance a été attribuée à l'augmentation des commandes de nouveaux avions à fuselage étroit en provenance de la région Asie-Pacifique au cours de la période de prévision.

- En 2021, Airbus a livré un total de 611 avions, dont l'A320 neo et l'A321 représentaient la majeure partie des livraisons. L’augmentation de la demande d’avions à fuselage étroit va créer une demande pour ces hangars.

Le segment des gros-porteurs devrait croître en raison de l’augmentation de la demande de voyages aériens à travers le monde. Le segment des gros porteurs a affiché le TCAC le plus élevé au cours de la période de prévision. Le regain d’intérêt pour les avions gros-porteurs après la pandémie devrait stimuler la demande d’avions gros-porteurs au cours de la période de prévision.

Le segment de l’aviation générale devrait croître à un TCAC plus élevé que celui des hélicoptères. L'augmentation des voyages d'affaires et l'utilisation croissante d'avions d'aviation régionaux, d'affaires et généraux en Amérique latine et en Asie-Pacifique devraient faire augmenter la demande de hangars à avions.

Le segment des hélicoptères devrait croître à un TCAC inférieur au cours de la période de prévision.

- En septembre 2022, la société Flight for Life a organisé une cérémonie d'inauguration des travaux d'un nouveau hangar aéroportuaire d'une valeur estimée à 1 million de dollars afin d'établir une base d'opérations permanente à Burlington, aux États-Unis.

Par analyse de plateforme

Basé sur la plate-forme, le marché est segmenté en commercial et militaire.

Le segment commercial détenait la plus grande part de marché en 2021 dans le segment des plates-formes. Il s’agit également du segment à la croissance la plus rapide, avec le TCAC le plus élevé. Les dépenses croissantes consacrées aux nouveaux aéroports et à la modernisation des aéroports en friche industrielle par divers pays du monde stimulent la croissance du segment.

Le segment militaire devrait croître à un TCAC modéré au cours de la période de prévision. L’utilisation croissante de hangars gonflables, entre autres, devrait alimenter la croissance du marché.

Analyse RÉGIONALE

North America Aircraft Hangar Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché a été étudié en Europe, en Amérique du Nord, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

L'Amérique du Nord a dominé le marché avec une valorisation de 356,59 milliards USD en 2025 et de 373,74 milliards USD en 2026. L'Amérique du Nord a dominé le marché en 2021. La croissance a été attribuée à la présence d'acteurs clés tels que AECOM, Allied Steel Buildings, Rubb Buildings, Clearspan Fabric Structures Inc. et d'autres dans la région. Les États-Unis possèdent le plus grand nombre d’aéroports au monde et détenaient donc une part de marché plus élevée en 2021.

Asie-Pacifique

Le marché de la région Asie-Pacifique devrait croître au TCAC le plus élevé en raison de l’augmentation des investissements dans la construction de nouveaux aéroports. L’augmentation de la demande de transport aérien et l’augmentation du nombre de nouveaux projets dans la région devraient stimuler la croissance du marché des hangars pour avions.

- Selon le département indien de l’aviation civile, d’ici 2027, l’Inde comptera environ 1 200 avions et 400 millions de passagers. Pour répondre à la demande croissante de passagers, les infrastructures aéroportuaires, notamment les hangars à avions, devront être modernisées. Cela stimulera la croissance du marché dans la région.

Europe

La croissance de la région Europe est attribuée à l’augmentation des dépenses dans les programmes de modernisation des aéroports ainsi qu’aux livraisons de nouveaux avions par les constructeurs OEM de la région. L’augmentation des activités MRO dans cette région stimulera la croissance du marché.

- En septembre 2021, Easy Jet a démarré la construction d'un hangar de maintenance à l'aéroport de Berlin, qui entrera en service en 2023.

Le marché du reste du monde connaîtra une croissance due à l’augmentation du trafic de passagers et à l’augmentation des voyages d’affaires, du tourisme et de l’aviation générale. Les pays du Moyen-Orient tels que l'Arabie saoudite, Israël, la Turquie et d'autres possèdent d'importantes flottes d'avions et sont des régions MRO populaires en raison de leur emplacement stratégique créant une connectivité avec toutes les autres régions du monde. Cela devrait augmenter la demande de hangars dans la région.

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs se concentrent sur les nouveaux projets et l'innovation pour renforcer leur position sur le marché

Le marché est dominé par des fabricants clés tels que AECOM Technology Corporation, ClearSpan Fabric Structures Inc., Centrex Construction Inc. Rubb Buildings Ltd, Build Air Ingineria et Diuk Arches. Ces acteurs se concentrent principalement sur le développement de partenariats avec le gouvernement et les autorités aéroportuaires pour de nouveaux projets.

LISTE DES ENTREPRISES CLÉS PROFILÉES

- AECOM Technology Corporation (États-Unis)

- Structures en tissu ClearSpan Inc.(NOUS.)

- Centrex Construction Inc. (États-Unis)

- HTS Tentiq GmbH (Allemagne)

- Fulfa Inc.(NOUS.)

- Buildair Ingeniería y Arquitectura S.A (Espagne)

- Rubb Buildings Ltd(ROYAUME-UNI.)

- Allied Steel Buildings Inc. (États-Unis)

- Strucsteel Ltd (Royaume-Uni)

- JB Roche Ltd (Irlande)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- septembre 2022- Mclaughlin et Harvey ont remporté un contrat pour concevoir et construire un nouveau hangar pour avions à Farnborough. Le développement augmentera l’espace du hangar disponible pour les clients.

- août 2022-Indigo a étendu ses capacités de maintenance. Elle ouvrira un nouveau hangar de maintenance à l'aéroport international de Bangalore. L'installation aura une capacité pour les avions à fuselage étroit et disposera d'une seule baie pour les avions à fuselage large.

- Septembre- 2021- Harper Construction a remporté un contrat d'une valeur de 101 millions de dollars du ministère américain de la Défense pour concevoir et construire un hangar F 35 C à Lemoore, en Californie.

- Juin 2021-L'autorité aéroportuaire régionale de Winchester a établi un partenariat avec la société de construction TMG pour la construction de 32 hangars pour avions privés.

- Juin 2020-Reidsteel a utilisé la technologie VR pour remporter un contrat majeur avec Lion Air pour la conception d'un hangar de 175 000 pieds carrés à l'aéroport de Batam, près de Singapour.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché des hangars pour avions fournit une analyse détaillée du marché. Le rapport se concentre sur des aspects clés tels que les principales entreprises, les types de hangars et les principaux fournisseurs de hangars. Le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements de l’industrie liés au marché. En plus de ce qui précède, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par type, construction, avion, plate-forme et géographie |

|

Par type

|

|

|

Par construction

|

|

|

En avion

|

|

|

|

Par plateforme

|

|

Par géographie

|

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 829,32 millions de dollars en 2025 et devrait atteindre 1 265,74 millions de dollars d’ici 2034.

Le marché affichera un TCAC de 4,81 % au cours de la période de prévision.

Le segment MRO est le segment leader du marché.

AECOM Technology Corporation, Centrex Construction Inc., HTS Tentiq GmbH, Fulfab Inc., Buildair Ingenieria y Arquitectura S.A, Rubb Buildings Ltd, Allied Steel Buildings Inc., Strucsteel Ltd et J B Roche Ltd sont les principaux acteurs.

L’Amérique du Nord détenait la part de marché la plus élevée en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 199

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés