Taille du marché de l’IA dans le diagnostic du cancer, part et analyse de l’industrie, par composant (logiciels et services), par technologie (vision par ordinateur, apprentissage automatique et apprentissage profond, traitement du langage naturel, etc.), par modalité (biopsies liquides, diagnostics d’imagerie, IA de pathologie numérique, génomique et découverte de biomarqueurs, et autres), par application (prise en charge du dépistage, triage et priorisation, prise en charge de la stadification, etc.), par déploiement (basé sur le cloud, sur site et autres). Hybride), par type de cancer (canc

L’IA dans la taille du marché du diagnostic du cancer et les perspectives d’avenir

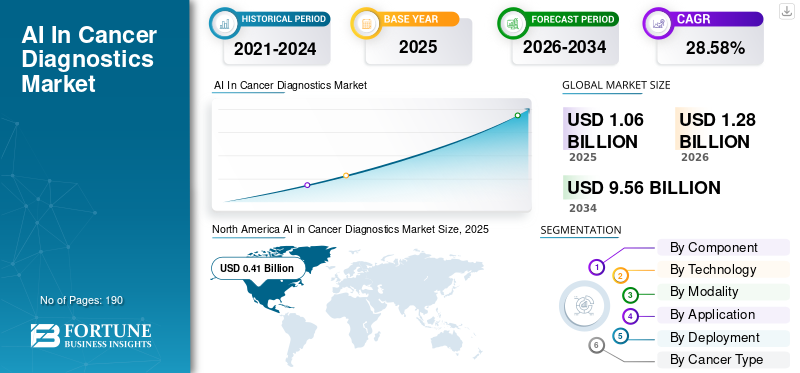

La taille du marché mondial de l’IA dans le diagnostic du cancer était évaluée à 1,06 milliard de dollars en 2025. Le marché devrait passer de 1,28 milliard de dollars en 2026 à 9,56 milliards de dollars d’ici 2034, avec un TCAC de 28,58 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de l’IA dans le diagnostic du cancer avec une part de marché de 38,67 % en 2025.

Le marché mondial de l’IA dans le diagnostic du cancer devrait connaître une croissance significative dans les années à venir, sous l’effet de la prévalence croissante du cancer et de la demande croissante d’outils de diagnostic évolutifs. Ces solutions aident les prestataires de soins de santé et les laboratoires à détecter, trier et caractériser le cancer à l'aide de données issues de l'imagerie, de la pathologie numérique, de la génomique et des flux de travail de diagnostic associés en grande quantité. En mettant de plus en plus l’accent sur l’amélioration de la détection et du traitement précoces et sur la réduction des délais d’exécution des prestataires de soins de santé, le marché devrait croître. Alors que les hôpitaux et les laboratoires numérisent les flux de travail et connectent les systèmes de données, les solutions d'IA sont de plus en plus utilisées pour prendre en charge des lectures plus cohérentes, une priorisation plus rapide des cas à haut risque et des rapports plus standardisés entre les sites, avec des applications variées qui soutiennent davantage la croissance du marché mondial.

Les principales entreprises opérant sur le marché se concentrent de plus en plus sur le lancement de nouveaux produits pour capitaliser sur le potentiel de croissance du marché et sur l'intégration des capacités de l'IA dans leurs solutions de diagnostic.

- Par exemple, en septembre 2024, F. Hoffmann-La Roche Ltd a annoncé l’expansion de son environnement ouvert de pathologie numérique en intégrant plus de 20 algorithmes avancés d’intelligence artificielle (IA). Ces collaborations visaient à soutenir les pathologistes et les scientifiques dans la recherche et le diagnostic du cancer en tirant parti de la coupe-IA de pointetechnologie pour aider les cliniciens à améliorer les résultats pour les patients et à développer les soins de santé personnalisés. De tels lancements de produits innovants devraient stimuler la croissance globale du marché.

Les principaux acteurs du secteur, tels que Aidoc Medical, Ltd, Lunit Inc., Paige.AI, Inc. et Ibex Medical Analytics Ltd., se concentrent sur l'élargissement de leur offre et le renforcement de leur position sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’IA sur le marché du diagnostic du cancer, points à retenir

- Taille du marché en 2025 : 1,06 milliard de dollars

- Taille du marché en 2026 : 1,28 milliard de dollars

- Taille du marché prévue pour 2034 : 9,56 milliards de dollars

- TCAC : 28,58 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de l’IA dans le diagnostic du cancer avec une part de 38,67 % en 2025.

- Le segment de l’IA en pathologie numérique devrait croître à un TCAC de 32,08 % au cours de la période d’étude.

- Le segment du triage et de la priorisation devrait croître à un TCAC de 31,39 % au cours de la période d'étude.

Amérique du Nord

Évalué à 0,49 milliard de dollars en 2025, il domine le marché grâce à la commercialisation de l'IA et à des flux de travail de dépistage élargis.

Europe

Il devrait atteindre 0,33 milliard USD en 2026, grâce à l’expansion du dépistage et aux investissements informatiques en matière de diagnostic.

Asie-Pacifique

Il devrait atteindre 0,32 milliard de dollars en 2026, soutenu par l’augmentation du fardeau du cancer et l’adoption de l’IA en matière d’imagerie.

NOUS

Devrait atteindre 0,45 milliard de dollars en 2026, soutenu par un leadership régional et une forte part de marché.

Japon

Il devrait atteindre 0,08 milliard de dollars en 2026, soit 6,14 % du marché mondial.

En savoir plus

TENDANCES DU MARCHÉ DE L’IA DANS LE DIAGNOSTIC DU CANCER

L’adoption croissante de la quantification et de la notation des biomarqueurs en pathologie est une tendance importante du marché

Certaines des principales tendances du marché sont les applications croissantes de quantification et de notation de biomarqueurs par les prestataires de soins de santé. À mesure que les tests de biomarqueurs se développent en oncologie, les pathologistes doivent évaluer de manière plus fiable et plus efficace des marqueurs tels que HER2 et d’autres résultats IHC. Ces facteurs créent un besoin important d’outils d’IA qui peuvent aider à standardiser la notation, à réduire la variabilité et à accélérer la création de rapports. Ces fonctionnalités sont particulièrement utiles lorsque le volume de dossiers augmente et que les délais d’exécution sont suivis de près. À mesure que les laboratoires de diagnostic évoluent vers des flux de travail numériques, il devient plus facile d’exécuter l’IA en arrière-plan sur des diapositives de routine, ce qui accroît encore son adoption.

Des entreprises clés concluent des partenariats et des collaborations stratégiques pour améliorer leurs offres et renforcer leur position sur le marché.

- Par exemple, en mars 2025, Koninklijke Philips N.V. a élargi son partenariat avec Ibex Medical Analytics pour améliorer les flux de travail de pathologie basés sur l'IA à l'aide de la solution de pathologie IntelliSite de la société pour les cancers tels que la prostate, le sein et l'estomac. Le développement visait à prendre en charge des systèmes plus efficaces et interopérables.pathologie numériqueflux de travail pouvant inclure une analyse quantitative et une aide à la décision.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Augmentation de l’incidence du cancer pour stimuler la croissance du marché

Le principal facteur de croissance du marché est l’incidence croissante du cancer. À mesure que le nombre de patients entrant dans le parcours de diagnostic augmente, les capacités en radiologie et en pathologie subissent une pression de charge de travail accrue. Ces facteurs encouragent les prestataires à rechercher de plus en plus d’outils de diagnostic évolutifs qui peuvent les aider à trier un grand nombre de cas, à signaler plus tôt les résultats suspects et à standardiser les lectures sur tous les sites. À mesure que les volumes de dépistage augmentent, l’IA devient plus précieuse car elle peut prendre en charge une priorisation plus rapide et une interprétation plus cohérente sans nécessiter une augmentation proportionnelle du nombre de spécialistes. Les grandes sociétés d’exploitation adoptent de plus en plus ces solutions pour gérer des volumes de patients à grande échelle, renforçant ainsi la croissance du marché du diagnostic du cancer par l’IA.

- Par exemple, en février 2025, le gouvernement britannique a annoncé un essai de renommée mondiale auquel participeraient près de 700 000 femmes pour tester comment les outils d’IA peuvent aider à détecter le cancer plus tôt grâce au dépistage du NHS. Un tel développement montre à quel point les programmes de dépistage croissants conduisent à un déploiement réel à grande échelle.

RESTRICTIONS DU MARCHÉ

Complexité réglementaire et cycles de mise à jour lents pour limiter la croissance du marché

La complexité réglementaire du marché du diagnostic du cancer constitue un frein majeur à la croissance du marché. Les modèles d'IA nécessitent des mises à jour régulières pour rester précis malgré les nouveaux scanners, les nouveaux protocoles et l'évolution des pratiques en matière de données cliniques ; cependant, les logiciels de santé réglementés ne peuvent pas être mis à jour aussi facilement que les logiciels grand public. De plus, chaque changement de modèle entraîne des exigences supplémentaires en matière de documentation, de tests et de soumission, ce qui entraîne des cycles de publication plus longs et des coûts de conformité plus élevés. Ces facteurs peuvent retarder le déploiement des hôpitaux et ralentir la transition des programmes pilotes vers un déploiement à l'échelle de l'entreprise. En conséquence, lorsque la valeur clinique est prouvée, l’adoption peut s’arrêter en raison de défis liés à la préparation à l’audit et aux dérives de performance.

- Par exemple, en août 2024, Health Policy and Technology a publié un article intitulé « Définir le changement : Explorer les points de vue d'experts sur les défis réglementaires en matière d'adaptation.intelligence artificiellepour les soins de santé, soulignant comment les systèmes d’IA créent une coordination et une gouvernance pour les régulateurs.

OPPORTUNITÉS DE MARCHÉ

Adoption croissante de l’IA sur les marchés émergents grâce à l’amélioration de l’infrastructure de diagnostic pour offrir plusieurs opportunités de croissance

À mesure que l'infrastructure de diagnostic s'améliore sur les marchés émergents, de plus en plus d'hôpitaux et de laboratoires de diagnostic passent de flux de travail manuels et fragmentés à des systèmes numériques connectés pour l'imagerie, la pathologie et les données de laboratoire. Cela augmente directement les cas d'utilisation de l'IA, car ces outils fonctionnent mieux lorsqu'ils sont intégrés dans des flux de travail standardisés, des formats de données cohérents et des processus de reporting reproductibles. Cela crée une opportunité de croissance évidente pour les fournisseurs d’IA, car l’IA peut aider à prioriser les cas à haut risque, à réduire les délais d’exécution et à améliorer la cohérence entre les installations distribuées. Au fil du temps, à mesure que l'adoption s'étend au-delà des hôpitaux de niveau 1 vers les centres régionaux et les marchés émergents, les déploiements peuvent passer de projets pilotes à des déploiements multi-sites, entraînant une croissance des revenus plus rapide et plus soutenue.

- Par exemple, en janvier 2025, NEC Corporation et Biomy, Inc. ont annoncé un partenariat marketing conjoint pour développer et étendre des plateformes analytiques basées sur l'IA/l'apprentissage profond en pathologie numérique afin de promouvoir la médecine de précision pour le cancer. De tels développements démontrent le potentiel de croissance du marché et soutiennent le diagnostic du cancer basé sur l’IA.

LES DÉFIS DU MARCHÉ

Les modalités peu claires de remboursement et de couverture pour les diagnostics du cancer basés sur l’IA posent un défi pour la croissance du marché

L’un des principaux défis auxquels le marché est confronté est l’incertitude en matière de remboursement et la complexité des parcours de couverture. De nombreux hôpitaux et laboratoires de diagnostic hésitent à investir dans des achats d’IA à grande échelle à moins de pouvoir clairement récupérer leurs coûts grâce à la couverture du payeur. Lorsque les règles de paiement ne sont pas claires, les acheteurs traitent l’IA comme une dépense supplémentaire plutôt que comme un outil standard, ce qui ralentit les approbations des achats. Cela complique également la budgétisation entre régions, car la même solution d’IA peut être remboursée dans un pays mais traitée comme une dépense non facturable dans un autre. En conséquence, les fournisseurs sont confrontés à des cycles de vente plus longs et sont contraints de réduire ou de regrouper l’IA dans des contrats logiciels plus larges, limitant ainsi la croissance des revenus autonomes. Au fil du temps, cela ralentit la pénétration du marché, même lorsque les performances cliniques sont solides, car les incitations financières ne sont pas systématiquement alignées sur l'adoption.

- Par exemple, en novembre 2025, JACR a publié un article intitulé « Reimbursement for Artificial Intelligence Software as a ».Dispositif médicalin Radiology' qui rapporte que l'adoption d'outils d'IA approuvés par la FDA américaine reste limitée en raison des politiques de remboursement naissantes, soulignant à quel point l'incertitude du remboursement limite le potentiel de croissance du marché.

Analyse de segmentation

Par composant

Le segment des logiciels a dominé le marché en raison de la hausse des investissements des principaux acteurs du secteur. Développement de solutions logicielles

En fonction des composants, le marché est classé en logiciels et services.

Le segment des logiciels représentait la plus grande part du marché mondial. Le segment a dominé, car la plupart des acheteurs paient en premier pour le moteur d'IA de base et la couche de plate-forme qui s'intègre au PACS, aux visualiseurs de pathologies ou aux flux de travail de diagnostic. Ces produits logiciels sont étendus à un plus grand nombre d'études, d'utilisateurs et de sites à un coût supplémentaire relativement faible, ce qui permet aux hôpitaux et aux réseaux de justifier plus facilement des budgets plus importants pour les abonnements logiciels. Alors que les fournisseurs s’efforcent d’obtenir des déploiements reproductibles à l’échelle de l’entreprise, les logiciels deviennent le principal moteur de revenus, tandis que les services sont de plus en plus regroupés, standardisés ou limités à la mise en œuvre et au support. De plus, ils représentent une part des revenus, encourageant les acteurs clés à investir dans le développement de solutions logicielles et le lancement de nouveaux produits pour monétiser leur croissance.

- Par exemple, en février 2025, DeepHealth a introduit des solutions informatiques de radiologie et de dépistage de la population basées sur l'IA, activées par son système d'exploitation DeepHealth natif dans le cloud, renforçant ainsi la manière dont le logiciel de plate-forme devient le point d'achat central pour les flux de travail évolutifs de dépistage du cancer.

Le segment des services devrait croître à un TCAC de 22,75 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par technologie

L’application croissante de la vision par ordinateur dans l’imagerie a stimulé la croissance du segment

Basé sur la technologie, le marché est segmenté en vision par ordinateur, apprentissage automatique et apprentissage profond, traitement du langage naturel, etc.

En 2025, le segment de la vision par ordinateur représentait la plus grande part de marché. La vision par ordinateur domine, car les cas d’utilisation diagnostique les plus immédiats de l’IA en oncologie reposent sur l’interprétation basée sur l’imagerie. Les modèles d’IA peuvent détecter, segmenter et quantifier les résultats suspects directement à partir d’analyses ou de lames pathologiques. Ces fonctionnalités créent une valeur opérationnelle tangible en offrant des lectures plus rapides, une interprétation plus cohérente et un signalement plus précoce des cas à haut risque, ce qui est particulièrement utile dans les environnements à volume élevé. En conséquence, la plupart des solutions d’IA de diagnostic du cancer commercialisées sont fondamentalement basées sur la vision par ordinateur, d’autres technologies prenant en charge les étapes de flux de travail adjacentes.

Les entreprises clés se concentrent sur les offres technologiquement avancées et les approbations réglementaires qui les accompagnent pour renforcer leur position sur le marché.

- Par exemple, en juillet 2025, SimBioSys a reçu l'autorisation 510(k) de la FDA américaine pour TumorSight Viz, soulignant la commercialisation continue d'outils d'IA de vision par ordinateur basés sur l'imagerie dans les soins du cancer du sein.

Letraitement du langage naturelle segment devrait croître à un TCAC de 32,25 % au cours de la période de prévision.

Par modalité

Adoption croissante de l’IA dans les biopsies liquides pour stimuler la croissance du segment

Sur la base des modalités, le marché est segmenté en biopsies liquides, diagnostics d’imagerie, IA en pathologie numérique, découverte de la génomique et des biomarqueurs, etc.

En 2025, les biopsies liquides ont dominé le marché, car les systèmes de santé donnent la priorité aux tests évolutifs et peu invasifs et ont besoin d'outils capables d'interpréter les signaux moléculaires complexes issus d'analyses sanguines. À mesure que l’adoption de la biopsie liquide se développe pour la sélection et la surveillance des traitements, l’IA devient essentielle pour convertir rapidement et systématiquement les signaux de séquençage bruts en résultats cliniquement exploitables. Ces facteurs stimulent collectivement la demande sur le marché mondial de la part des sociétés biopharmaceutiques et des laboratoires cliniques avancés, d'autant plus que les tests sont déployés dans plusieurs institutions et nécessitent une interprétation standardisée. De plus, les entreprises clés du marché se concentrent sur la collaboration stratégique, soulignant ainsi leur grande importance.

- Par exemple, en avril 2025, SOPHiA GENETICS a élargi sa collaboration avec AstraZeneca pour accélérer MSK-ACCESS. Ceci est alimenté par SOPHiA DDM, une application de test de biopsie liquide conçue pour détecter les modifications exploitables résultant d'une prise de sang, prenant en charge un déploiement plus large dans les institutions.

Le segment de l’IA en pathologie numérique devrait croître à un TCAC de 32,08 % au cours de la période d’étude.

Par candidature

L’augmentation des volumes de projection a stimulé la croissance du segment

En fonction des applications, le marché est segmenté en aide au dépistage, au tri et à la priorisation, à la stadification, à la quantification et à la notation des biomarqueurs, à l’aide à la décision clinique, etc.

Le soutien au dépistage représentait la plus grande part de marché mondiale de l’IA dans le diagnostic du cancer au cours de la période de prévision. Les programmes de dépistage génèrent des volumes très élevés, et même de petites améliorations en termes de sensibilité, de cohérence et de priorisation peuvent se traduire par un impact opérationnel significatif. À mesure que les volumes de dépistage augmentent, les prestataires sont confrontés à des pressions pour maintenir les délais d’exécution et réduire les résultats manqués sans pour autant augmenter les effectifs de spécialistes au même rythme. Ces facteurs ont conduit à l’adoption croissante d’outils de dépistage par l’IA pour améliorer l’efficacité de la lecture et normaliser les résultats d’un site à l’autre. Ces avantages font du support de dépistage l'un des domaines d'application les plus attractifs commercialement, encourageant les entreprises clés à innover dans leurs offres grâce à des collaborations stratégiques.

- Par exemple, en octobre 2024, Lunit a annoncé un partenariat avec VIDI Group pour déployer Lunit INSIGHT MMG sur le plus grand réseau de radiologie de France. Cette collaboration visait à améliorer l’efficacité et la qualité du dépistage du cancer du sein à grande échelle. Une telle évolution met en évidence la manière dont les programmes de dépistage adoptent de plus en plus l’IA comme couche de support évolutive.

Le segment du triage et de la priorisation devrait croître à un TCAC de 31,39 % au cours de la période d'étude.

Par déploiement

L’opportunité d’évolutivité offerte par les déploiements basés sur le cloud a conduit à la croissance du segment.

En fonction du déploiement, le marché est segmenté en cloud, sur site et hybride.

En 2025, le déploiement basé sur le cloud représentait la plus grande part. Ces déploiements réduisent le temps et la complexité nécessaires au déploiement de l'IA sur plusieurs sites, simplifient les mises à jour et la surveillance et facilitent l'évolution de la capacité à mesure que les volumes augmentent. Pour les grands réseaux de dépistage et d’imagerie, le cloud prend en charge une gouvernance centralisée, un contrôle de version cohérent et une intégration plus rapide des nouveaux outils. En conséquence, les acheteurs privilégient de plus en plus les architectures cloud ou compatibles avec le cloud lorsqu’ils souhaitent que l’IA aille au-delà des programmes pilotes vers des déploiements reproductibles à l’échelle de l’entreprise.

- Par exemple, en septembre 2025, le gouvernement britannique a annoncé un nouveau système de cloud computing qui permettrait de tester les outils d’IA à une échelle sans précédent dans le cadre du dépistage du NHS, reflétant l’évolution vers une infrastructure cloud pour opérationnaliser l’IA de dépistage.

Le segment hybride devrait croître à un TCAC de 27,62 % au cours de la période d’étude.

Par type de cancer

Le segment du cancer du sein est en têteL'intégration de l'IA aide à standardiser les lectures et à hiérarchiser les cas suspects

En fonction du type de cancer, le marché est segmenté en cancer du sein, cancer du poumon, cancer colorectal, cancer de la prostate, cancers du cerveau et du système nerveux, etc.

Le segment du cancer du sein représentait une part de marché importante en 2025. Le cancer du sein est l’une des voies de dépistage à volume élevé. Cela crée une forte demande pour des outils capables d’augmenter la capacité de lecture de mammographies sans ajouter d’effectifs spécialisés. À mesure que les programmes de mammographie se développent, les prestataires sont confrontés à une charge de travail plus élevée et à des objectifs d’exécution plus stricts pour réduire les résultats manqués. Ces facteurs se traduisent par l’intégration de l’IA pour standardiser les lectures et prioriser les cas suspects. Le segment bénéficie également d'ensembles de données matures, de preuves de validation et de flux de travail cliniques établis. Ces facteurs renforcent collectivement la domination du segment. L'expansion du portefeuille de produits d'entreprises clés grâce à des collaborations et des partenariats stratégiques renforce encore la domination du segment.

- Par exemple, en mai 2025, RamSoft a annoncé un partenariat commercial pour intégrer MammoScreen AI de Therapixel.imagerie mammairelogiciel dans les plates-formes PowerServer et OmegaAI de RamSoft, montrant comment l'IA pour le dépistage du cancer du sein est mise à l'échelle grâce à des déploiements d'entreprise intégrés aux flux de travail.

Le segment du cancer du poumon devrait croître à un TCAC de 31,24 % au cours de la période d’étude.

Par utilisateur final

Augmenter les investissements dansAméliorer l'efficacité opérationnelleEncouragéHôpitaux et ASCCroissance sectorielle

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux et ASC, laboratoires de diagnostic, instituts de recherche et universitaires, etc.

Les hôpitaux et les ASC ont dominé le marché car ils contrôlent la plus grande part de la prise de décision en matière de diagnostic dans les domaines de l'imagerie, de la coordination des pathologies et des parcours de soins multidisciplinaires. Ils sont également confrontés à la plus grande pression en termes de délais d’exécution, de capacité et de flux de patients, ce qui les rend plus susceptibles d’investir dans des solutions d’IA qui améliorent l’efficacité opérationnelle et réduisent les délais de diagnostic. Alors que les hôpitaux standardisent les flux de travail de diagnostic sur les réseaux, ils ont tendance à acheter des licences d’entreprise et à investir dans l’intégration de plates-formes d’IA, générant ainsi la plus grande contribution aux revenus parmi les utilisateurs finaux. Les collaborations stratégiques entre les fournisseurs de solutions d'IA et les hôpitaux soutiennent davantage la croissance du segment.

- Par exemple, en mai 2025, NTT DATA et The Royal Marsden ont lancé une plateforme de radiologie IA à grande échelle pour améliorer la détection et le traitement du cancer, illustrant comment les principaux établissements hospitaliers dirigent le déploiement et les dépenses de l’IA.

Le segment des laboratoires de diagnostic devrait croître à un TCAC de 30,80 % au cours de la période d’étude.

L’IA dans les perspectives régionales du marché du diagnostic du cancer

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America AI in Cancer Diagnostics Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024 avec 0,35 milliard USD et a maintenu sa position de leader en 2025 avec 0,49 milliard USD. Le marché de la région devrait connaître une croissance significative au cours de la période de prévision, stimulé par une commercialisation plus rapide de l’IA cliniquement validée, un fort pouvoir d’achat des hôpitaux et une mise à l’échelle des flux de travail de dépistage pour gérer des volumes d’imagerie élevés et des pénuries de spécialistes.

L’IA américaine sur le marché du diagnostic du cancer

Compte tenu de la contribution substantielle de l'Amérique du Nord et de la domination américaine dans la région, le marché américain est estimé à environ 0,45 milliard de dollars d'ici 2026, ce qui représente environ 35,35 % des ventes mondiales.

Europe

L'Europe devrait connaître une croissance de 26,40 % au cours des années à venir, la deuxième plus élevée parmi toutes les régions, et atteindre une valorisation de 0,33 milliard de dollars d'ici 2026. La région devrait croître en raison d'une adoption croissante à mesure que les systèmes de santé nationaux étendent le dépistage standardisé et investissent massivement dans des technologies informatiques de diagnostic interopérables.

L’IA britannique sur le marché du diagnostic du cancer

Le marché britannique est estimé à environ 0,05 milliard de dollars d'ici 2026, ce qui représente environ 4,06 % du marché mondial.

Allemagne AI sur le marché du diagnostic du cancer

Le marché allemand devrait atteindre environ 0,09 milliard de dollars d'ici 2026, soit environ 6,78 % du marché mondial.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 0,32 milliard de dollars d’ici 2026 et assurer la position de troisième plus grande région du marché. Le marché connaît une croissance rapide à mesure que le fardeau croissant du cancer et l’expansion des infrastructures de diagnostic stimulent la demande d’outils évolutifs et accélèrent les déploiements d’IA en pathologie numérique et en imagerie.

L’IA japonaise sur le marché du diagnostic du cancer

Le marché japonais en 2026 est estimé à environ 0,08 milliard de dollars, soit environ 6,14 % du marché mondial.

L’IA chinoise sur le marché du diagnostic du cancer

Le marché chinois devrait être l'un des plus importants au monde, avec des revenus estimés à environ 0,11 milliard de dollars en 2026, soit environ 8,52 % des ventes mondiales.

L’IA en Inde sur le marché du diagnostic du cancer

Le marché en 2026 est estimé à environ 0,03 milliard de dollars, soit environ 2,08 % du chiffre d'affaires mondial.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de ce marché au cours de la période de prévision. Le marché devrait atteindre une valorisation de 0,06 milliard de dollars d’ici 2026. La région connaît une croissance du marché soutenue par l’expansion des réseaux privés de diagnostic et d’imagerie qui utilisent l’IA pour améliorer le débit et la cohérence. Au Moyen-Orient et en Afrique, le CCG devrait atteindre 0,06 milliard de dollars d’ici 2026.

L’IA en Afrique du Sud sur le marché du diagnostic du cancer

Le marché sud-africain devrait atteindre environ 0,01 milliard de dollars d'ici 2026, ce qui représente environ 0,77 % du chiffre d'affaires mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les acteurs clés se concentrent sur les collaborations stratégiques pourAméliorez l’automatisation des logiciels de back-office

Le marché mondial de l’IA dans le diagnostic du cancer est fortement consolidé, avec des sociétés telles que Aidoc Medical, Ltd., Lunit Inc., Paige.AI, Inc., Ibex Medical Analytics Ltd., iCAD, Inc. et ScreenPoint Medical B.V. détenant une part de marché importante. Les partenariats stratégiques, les lancements de nouveaux produits, les progrès technologiques et les investissements accrus dans le secteur stimulent les gains de parts de marché de ces entreprises.

- Par exemple, en juin 2023, Lunit Inc., l'un des principaux fournisseurs de diagnostics du cancer basés sur l'IA, a collaboré avec Thales, un leader mondial de la monétisation et des licences de logiciels, pour accélérer la rentabilité de ses logiciels, protéger sa technologie de base et améliorer l'automatisation des logiciels de back-office.

Parmi les autres acteurs notables du marché mondial figurent Proscia Inc, SOPHiA GENETICS SA et Tempus AI, Inc. Ces sociétés devraient donner la priorité aux progrès technologiques, aux collaborations stratégiques et aux lancements de nouveaux produits pour renforcer leurs positions au cours de la période de prévision.

LISTE DES ENTREPRISES CLÉS D'IA DANS LE DIAGNOSTIC DU CANCER PROFILÉES

- Aidoc Medical, Ltd (Israël)

- Lunit Inc (Corée du Sud)

- IA, Inc.(NOUS.)

- Ibex Medical Analytics Ltd.(Israël)

- iCAD, Inc. (États-Unis)

- ScreenPoint Medical B.V. (Pays-Bas)

- Proscia Inc.(NOUS.)

- SOPHiA GENETICS SA (Suisse)

- Tempus AI, Inc.(NOUS.)

- Medtronic SA. (Irlande)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2026 :Lord's Mark Industries Limited a collaboré avec le Center for Materials for Electronic Technology (CMET) et signé un accord de transfert de technologie pour fabriquer un dispositif portable de dépistage du cancer du sein, alimenté par l'IA et sans rayonnement, pour la détection précoce du cancer du sein.

- Mars 2026 :Perimeter Medical Imaging AI, Inc. a reçu l'approbation préalable à la commercialisation de la FDA américaine pour Claire, le premier dispositif d'imagerie activé par l'IA approuvé aux États-Unis pour l'évaluation peropératoire de la marge du cancer du sein. La technologie a reçu la désignation Breakthrough Device de la FDA et est conçue pour améliorer la capacité des chirurgiens à détecter les cancers difficiles à voir au cours d'une chirurgie conservatrice du sein et potentiellement réduire le besoin de réopérations.

- Août 2025 :PathAI a collaboré avec le Moffitt Cancer Center pour déployer sa plateforme de pathologie numérique, AISight Dx, dans les programmes de pathologie de Moffitt afin de transformer la détection du cancer et l'innovation.

- Février 2025 :Aiforia Technologies Plc a obtenu la certification In Vitro Diagnostic Règlement (IVDR) et a lancé trois modèles d'IA marqués CE-IVD pour le diagnostic du cancer du sein et de la prostate. Le groupe BSI a accordé la certification, permettant à l'entreprise de proposer un portefeuille élargi de modèles d'IA sur le marché européen.

- Octobre 2024 :DeepHealth a acquis Kheiron Medical Technologies Limited, une société britannique de diagnostic du cancer par IA qui se concentre sur le développement de solutions d'apprentissage en profondeur pour aider les radiologues à améliorer la détection du cancer du sein. Le développement a donné accès à la suite de solutions d'IA Mia (Mammography Intelligent Assessment) de Kheiron pour une feuille de route de portefeuille de dépistage du cancer du sein destinée aux programmes de diagnostic et de dépistage à grande échelle.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de l’IA dans le diagnostic du cancer comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché couverts dans le rapport. Il contient des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché mondial. Il fournit des informations sur les aspects clés, notamment les avancées technologiques et les lancements de nouveaux produits. De plus, il détaille les partenariats, les fusions et acquisitions et les développements clés du secteur. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 28,58 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par composant, technologie, modalité, application, déploiement, type de cancer, utilisateur final et région |

| Par composant |

|

| Par technologie |

|

| Par modalité |

|

| Par candidature |

|

| Par déploiement |

|

| Par type de cancer |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 1,06 milliard de dollars en 2025 et devrait atteindre 9,56 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 0,41 milliard de dollars.

Le marché devrait croître à un TCAC de 28,58 % au cours de la période de prévision.

Par composant, le segment des logiciels devrait dominer le marché.

L’incidence croissante du cancer et l’expansion des programmes de dépistage stimulent le marché.

Aidoc Medical, Ltd, Lunit Inc., Paige.AI, Inc., Ibex Medical Analytics Ltd. et iCAD, Inc sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés