Taille du marché de l’IA dans les services publics d’électricité, part et analyse de l’industrie, par technologie (apprentissage automatique, algorithmes d’optimisation, apprentissage profond, PNL et IA conversationnelle, et autres), par déploiement (cloud et sur site), par application (optimisation du réseau et réseau intelligent, optimisation du commerce de l’énergie, analyse client et réponse à la demande, maintenance prédictive, prévisions et autres) et prévisions régionales, 2026-2034

L’IA dans la taille du marché des services publics d’électricité et les perspectives d’avenir

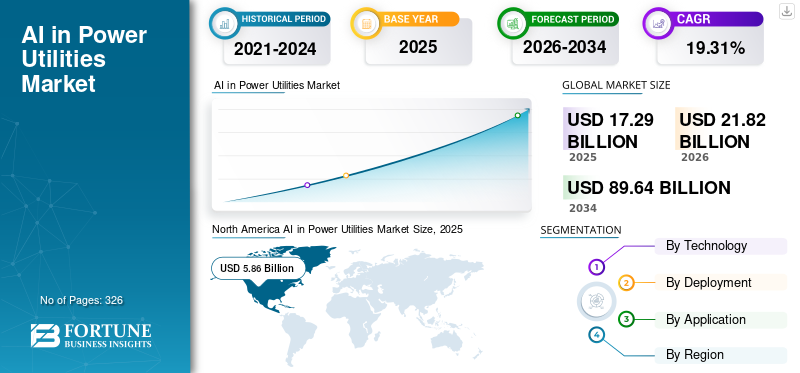

La taille du marché mondial de l’IA dans les services publics d’électricité était évaluée à 17,29 milliards USD en 2025. Le marché devrait passer de 21,82 milliards USD en 2026 à 89,64 milliards USD d’ici 2034, avec un TCAC de 19,31 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de l’IA dans les services publics d’électricité avec une part de marché de 33,89 % en 2025.

L'IA dans les services publics d'électricité fait référence à l'application de technologies d'intelligence artificielle pour optimiser la production, le transport, la distribution et la consommation d'énergie. Il permet aux services publics d'analyser de grands volumes de données opérationnelles et client pour améliorer la fiabilité du réseau, prévoir la demande et la production renouvelable, et améliorer les performances des actifs. Les solutions basées sur l'IA prennent en charge la maintenance prédictive, la gestion du réseau en temps réel, l'optimisation du commerce de l'énergie et l'engagement des clients. Dans l’ensemble, il aide les services publics à accroître leur efficacité, à réduire leurs coûts et à gérer la complexité croissante des systèmes énergétiques modernes et décentralisés.

La croissance de l’IA dans les services publics d’électricité est tirée par l’intégration croissante deénergie renouvelablesources, ce qui nécessite des capacités avancées de prévision et d’optimisation du réseau. La demande croissante d’électricité, associée au vieillissement des infrastructures, pousse les services publics à adopter des solutions de maintenance prédictive et d’amélioration de l’efficacité. De plus, l’expansion des réseaux intelligents, des compteurs intelligents et des ressources énergétiques distribuées génère d’importants volumes de données, accélérant ainsi l’adoption de l’IA. Les pressions réglementaires en matière de fiabilité du réseau, de décarbonisation et d’amélioration de l’efficacité énergétique soutiennent davantage la croissance du marché, ainsi que la nécessité d’améliorer l’engagement des clients et la gestion de la demande.

Siemens AG, General Electric (GE Vernova), Schneider Electric, ABB Ltd. et IBM comptent parmi les principaux acteurs du marché de l'IA dans les services publics d'électricité. Ces entreprises développent et déploient activement des solutions basées sur l'IA pour l'optimisation du réseau, la maintenance prédictive et la gestion de l'énergie. Ils investissent dans des plateformes numériques, telles que les jumeaux numériques et les analyses avancées, pour améliorer la fiabilité du réseau et l'efficacité opérationnelle. De plus, ils collaborent avec les services publics et les gouvernements pour moderniser les infrastructures, intégrer les énergies renouvelables et soutenir les initiatives de réseaux intelligents. Dans l’ensemble, leurs efforts se concentrent sur l’amélioration de l’efficacité, la réduction des temps d’arrêt et la création d’un système électrique plus résilient et durable.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’IA sur le marché des services publics d’électricité, points clés à retenir

- Taille du marché en 2025 : 17,29 milliards de dollars

- Taille du marché en 2026 : 21,82 milliards USD

- Taille du marché prévue pour 2034 : 89,64 milliards de dollars

- TCAC : 19,31 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de l’IA dans les services publics d’électricité avec une part de 33,89 % en 2025.

- L’apprentissage automatique détenait la plus grande part du segment technologique avec 37,27 % en 2025.

- Le déploiement sur site représentait la part la plus importante avec 60,36 % en 2025.

Amérique du Nord

L'Amérique du Nord était en tête du marché avec 5,86 milliards de dollars de chiffre d'affaires et environ 33,92 % du marché mondial en 2025.

Europe

L'Europe représentait 3,03 milliards de dollars, soit 17,54 % du chiffre d'affaires mondial en 2025.

Asie-Pacifique

L'Asie-Pacifique a généré 2,98 milliards de dollars, soit 17,22 % du marché mondial en 2025.

NOUS.

Le marché a atteint 4,85 milliards USD en 2025 et 6,13 milliards USD en 2026.

Japon

Le marché a atteint 0,59 milliard USD en 2025 et 0,75 milliard USD en 2026.

En savoir plus

Tendances du marché de l’IA dans les services publics d’électricité

L’intégration croissante de l’IA avec les réseaux intelligents et les DER amplifient la croissance du marché

Une tendance majeure en matière d’IA dans les services publics d’électricité est l’intégration rapide de l’IA avec les réseaux intelligents et les ressources énergétiques distribuées (DER). Selon l’Agence internationale de l’énergie (AIE), les ajouts de capacités renouvelables mondiales ont dépassé 500 GW en 2023, augmentant considérablement la complexité du réseau. Les services publics exploitent l’IA pour gérer les flux d’énergie bidirectionnels, optimiser la tension et équilibrer les sources intermittentes telles que l’énergie solaire et éolienne. Par exemple, National Grid UK utilise des outils de prévision basés sur l’IA pour prédire la production renouvelable et maintenir la stabilité du réseau. De plus, l'augmentation du nombre de véhicules électriques, qui devrait atteindre environ 240 millions dans le monde d'ici 2030 (AIE), renforce encore davantage le besoin de systèmes de gestion de réseau intelligents. Cette tendance pousse les services publics vers des plates-formes avancées basées sur l'IA telles que DERMS (Distributed Energy Resource Management Systems), faisant de l'IA un composant essentiel de l'infrastructure de réseau de nouvelle génération.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

[HésolnardK]

Besoin croissant de fiabilité et d’efficacité du réseau pour stimuler la croissance du marché

L’un des principaux moteurs de l’adoption de l’IA dans les services publics d’électricité est la nécessité croissante d’améliorer la fiabilité du réseau et l’efficacité opérationnelle. Le vieillissement des infrastructures reste une préoccupation majeure, en particulier dans les marchés développés : plus de 70 % des lignes de transport aux États-Unis ont plus de 25 ans (U.S. DOE). Basé sur l'IAmaintenance prédictiveaide les services publics à détecter rapidement les pannes et à réduire les pannes imprévues. Par exemple, les services publics déployant une surveillance des actifs basée sur l’IA ont signalé une réduction de 10 à 20 % des coûts de maintenance et une amélioration de la durée de vie des actifs. En outre, la demande croissante d’électricité – qui devrait croître d’environ 3 % par an jusqu’en 2030 (AIE) – oblige les services publics à optimiser les infrastructures existantes plutôt que de s’appuyer uniquement sur de nouveaux investissements. L’IA permet une surveillance en temps réel, une détection plus rapide des défauts et une prise de décision automatisée, ce qui en fait un outil essentiel pour améliorer les performances du réseau et garantir une alimentation électrique ininterrompue.

Restrictions du marché

Les silos de données et les infrastructures héritées limitent le déploiement de l'IA pour limiter la croissance du marché

L’un des principaux obstacles à l’adoption de l’IA dans les services publics d’électricité est la prévalence des systèmes existants et des environnements de données fragmentés. De nombreux services publics s’appuient encore sur des systèmes SCADA et informatiques obsolètes qui ne sont pas conçus pour gérer les charges de travail d’IA modernes. Selon des études de la Banque mondiale et du secteur, les niveaux de numérisation dans les services publics restent relativement faibles, les dépenses informatiques étant souvent limitées à 2 à 4 % des revenus totaux. Cela crée des défis dans l'intégration des données entre les départements tels que la production, le transport et les opérations client. Par exemple, les services publics peuvent avoir du mal à combiner les données du réseau en temps réel avec les enregistrements de maintenance historiques, ce qui limite l’efficacité des modèles d’IA. De plus, la mise à niveau des infrastructures existantes nécessite d’importants investissements en capital et des changements organisationnels, ce qui ralentit l’adoption de l’IA malgré ses avantages avérés.

Opportunités de marché

Expansion de l’IA dans l’intégration des énergies renouvelables pour créer de nouvelles voies de croissance

La transition vers les énergies renouvelables présente une opportunité importante pour l’IA dans les services publics d’électricité. Alors que les énergies renouvelables devraient représenter plus de 50 % de la croissance mondiale de la production d’électricité d’ici 2030 (AIE), les services publics sont confrontés à une variabilité croissante de l’approvisionnement en électricité. L’IA peut améliorer la précision des prévisions en matière d’énergies renouvelables jusqu’à 20 à 30 %, permettant ainsi une meilleure planification et un meilleur équilibrage du réseau. Par exemple, DeepMind de Google a démontré des modèles d’IA qui ont amélioré la précision des prévisions de l’énergie éolienne de 20 %, augmentant ainsi la valeur du secteur de l’énergie éolienne. De plus, les technologies émergentes telles que le stockage d’énergie et les micro-réseaux dépendent fortement de l’IA pour un fonctionnement optimal. À mesure que les pays accélèrent leurs efforts de décarbonation et investissent dans des infrastructures d’énergie propre, l’IA jouera un rôle crucial pour garantir une intégration et une utilisation efficaces des ressources renouvelables, créant ainsi d’importantes opportunités de croissance.

Défis du marché

Risques de cybersécurité dans les systèmes de réseau basés sur l’IA pour limiter la croissance du marché

Alors que les services publics adoptent de plus en plus l’IA et les technologies numériques, la cybersécurité est devenue un défi crucial. Les réseaux électriques sont classés comme infrastructures critiques, ce qui en fait des cibles privilégiées pour les cyberattaques. Selon l’Agence internationale de l’énergie, les cyberattaques contre les services publics d’énergie ont considérablement augmenté ces dernières années, avec des incidents affectant le fonctionnement du réseau et l’intégrité des données. Les systèmes d’IA, tout en améliorant l’efficacité, élargissent également la surface d’attaque en introduisant davantage d’appareils et de flux de données connectés. Par exemple, les attaques de ransomware contre les services publics ont provoqué des perturbations opérationnelles et des pertes financières dans plusieurs régions. Garantir la sécurité des modèles de technologies d’IA, des pipelines de données et des systèmes de technologie opérationnelle (OT) nécessite un investissement continu dans les mesures de cybersécurité. Les services publics doivent adopter une détection des menaces basée sur l’IA et adhérer à des cadres réglementaires stricts pour atténuer les risques, faisant de la cybersécurité un défi opérationnel majeur dans le parcours d’adoption de l’IA.

Analyse de segmentation

Par technologie

L'utilisation dans plusieurs fonctions utilitaires a conduit à la croissance du segment de l'apprentissage automatique

Basé sur la technologie, le marché est segmenté en apprentissage automatique, algorithmes d’optimisation, apprentissage profond, PNL et IA conversationnelle, etc.

L’apprentissage automatique (ML) représente le segment technologique le plus important et le plus fondamental du marché, représentant environ 37,27 % des parts de marché en 2025. Sa domination est due à sa polyvalence dans plusieurs fonctions de services publics, notamment la maintenance prédictive, la prévision de la demande, l’optimisation du réseau et la détection des fraudes. Les algorithmes de ML, tels que les modèles de régression, les arbres de décision et les techniques de clustering, sont largement utilisés pour traiter de grands volumes de données structurées et non structurées générées par les compteurs intelligents.capteurset les systèmes SCADA.

La PNL et l'IA conversationnelle sont le segment du marché qui connaît la croissance la plus rapide avec un TCAC de 21,21 % sur la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par déploiement

Exigence d'une faible latence et d'une fiabilité élevée pour stimuler la croissance du segment sur site

En fonction du déploiement, le marché est segmenté en cloud et sur site.

Le segment sur site représentait environ 60,36 % de la part de marché en 2025. La croissance du segment est particulièrement influencée par les opérations critiques du réseau et les régions ayant des exigences strictes en matière de souveraineté des données. Les services publics préfèrent les solutions sur site pour les systèmes de base, tels que SCADA, EMS et le contrôle du réseau, en raison de la nécessité d'une faible latence, d'une haute fiabilité et d'un contrôle amélioré de la cybersécurité. Ce modèle est particulièrement répandu dans les environnements d’infrastructures existants et dans les pays dotés de cadres réglementaires stricts. Même si les solutions sur site offrent un meilleur contrôle sur les données et les performances du système, elles impliquent des dépenses d'investissement plus élevées et des délais de déploiement plus longs. En conséquence, ce segment croît à un rythme relativement modéré (TCAC ~ 12 à 16 %), de nombreux services publics passant progressivement à des modèles hybrides combinant fiabilité sur site et capacités d'analyse basées sur le cloud.

Le segment cloud devrait croître à un TCAC de 20,21 % au cours de la période de prévision.

Par candidature

La complexité croissante du réseau due à l’intégration des énergies renouvelables a propulsé l’optimisation du réseau et la croissance du segment des réseaux intelligents

En fonction des applications, le marché est segmenté en optimisation du réseau et réseau intelligent, optimisation du commerce de l’énergie, analyse client et réponse à la demande, maintenance prédictive, prévisions et autres.

Le segment de l’optimisation du réseau et des réseaux intelligents représentait la plus grande part du marché, soit environ 28,94 %, en 2025. Cette croissance est tirée par la complexité croissante du réseau en raison de l’intégration des énergies renouvelables et des ressources énergétiques distribuées (DER). L'IA permet l'équilibrage de charge en temps réel, l'optimisation de la tension et la détection des défauts, améliorant ainsi la fiabilité et l'efficacité du réseau. Les services publics déploient des systèmes avancés tels que ADMS et DERMS pour gérer les flux d’énergie bidirectionnels. Avec des ajouts de capacités renouvelables mondiales dépassant 500 GW par an (AIE), le besoin d’une gestion intelligente des réseaux s’accélère, faisant de ce segment un domaine d’investissement clé.

L'optimisation du commerce de l'énergie est le segment qui connaît la croissance la plus rapide avec un TCAC de 20,94 % sur la période de prévision.

L’IA dans les perspectives régionales du marché des services publics d’électricité

Par région, le marché de l’IA dans les services publics d’électricité a été étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America AI in Power Utilities Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord est la région dominante, avec un marché évalué à 5,86 milliards USD en 2025, soit environ 33,92 % du marché mondial. L’Amérique du Nord est l’un des marchés les plus avancés, soutenu par une grande maturité numérique et un marché de l’électricité libéralisé. Les infrastructures vieillissantes, avec plus de 70 % des lignes de transport de plus de 25 ans (DOE), accélèrent encore l'adoption de l'IA dans la maintenance prédictive et la fiabilité du réseau. De plus, la pénétration croissante des énergies renouvelables et l’adoption des véhicules électriques poussent les services publics à investir dans l’optimisation du réseau basée sur l’IA. Les principaux services publics et ISO (tels que PJM et CAISO) utilisent activement l’IA pour les prévisions et les opérations de marché, faisant de l’Amérique du Nord une région mature et axée sur l’innovation.

L’IA américaine sur le marché des services publics d’électricité

Le marché américain était évalué à 4,85 milliards de dollars en 2025 et devrait atteindre 6,13 milliards de dollars en 2026. Les États-Unis sont un marché mature avec une forte adoption de l'IA dans les domaines de l'optimisation du réseau, du commerce de l'énergie et de l'analyse des clients. Plus de 110 millions de compteurs intelligents permettent une réponse à la demande et des analyses avancées (EIA). Les marchés libéralisés tels que PJM et CAISO entraînent une forte adoption de l’IA dans le trading et les prévisions. Les infrastructures vieillissantes accélèrent également les déploiements de maintenance prédictive.

Europe

L'Europe représentait 3,03 milliards de dollars en 2025, soit environ 17,54 % des revenus mondiaux. L’Europe est l’un des marchés les plus avancés en matière d’IA dans les services publics d’électricité, porté par des ambitionsdécarburationobjectifs, une intégration rapide des énergies renouvelables et des programmes de modernisation du réseau à grande échelle.

- Selon la Commission européenne, les énergies renouvelables représentaient environ 44 % de la production d’électricité de l’UE en 2023, créant une demande croissante de solutions de prévision, d’équilibrage du réseau et de gestion de l’énergie basées sur l’IA. En outre, l’UE prévoit d’investir plus de 584 milliards d’euros (~ 659,14 milliards de dollars) dans les réseaux électriques d’ici 2030, notamment des dépenses substantielles dans les infrastructures de réseaux numériques et intelligents, ce qui accélère le déploiement de technologies de surveillance et d’automatisation basées sur l’IA.

Les marchés de l’électricité interconnectés de la région, notamment Nord Pool et EPEX SPOT, soutiennent également l’adoption de l’IA pour l’optimisation du commerce de l’énergie et la prévision de la charge. De plus, le déploiement généralisé de compteurs intelligents dans des pays comme l'Italie, l'Espagne, la France et le Royaume-Uni permet aux services publics d'exploiter l'IA pour la réponse à la demande, la prévision des pannes et l'analyse des clients.

L’IA allemande sur le marché des services publics d’électricité

L'Allemagne était évaluée à 0,28 milliard de dollars en 2025 et devrait atteindre 0,36 milliard de dollars en 2026. L'Allemagne est un leader dans l'optimisation du réseau basée sur l'IA en raison de la forte pénétration des énergies renouvelables, les énergies renouvelables contribuant parfois à plus de 50 % de la production d'électricité (AIE). Cela crée une forte demande pour des solutions de prévision et d’équilibrage du réseau. Le pays bénéficie également de marchés énergétiques avancés, soutenant l’IA dans le commerce et l’optimisation des systèmes.

L’IA britannique sur le marché des services publics d’électricité

Le marché britannique était évalué à 0,56 milliard de dollars en 2025 et devrait atteindre 0,70 milliard de dollars en 2026. Le pays dispose d'un marché de l'électricité hautement libéralisé, ce qui entraîne une forte adoption de l'IA dans le commerce de l'énergie et la réponse à la demande. Le déploiement à grande échelle de compteurs intelligents (ciblant environ 53 millions d'installations) prend en charge l'analyse des clients. La capacité éolienne offshore élevée augmente encore le recours à l’IA pour les prévisions et la stabilité du réseau.

Asie-Pacifique

Le marché de l'Asie-Pacifique est évalué à 2,98 milliards de dollars en 2025, ce qui représente environ 17,22 % des revenus mondiaux. L’Asie-Pacifique est la région qui connaît la croissance la plus rapide sur le marché de l’IA dans les services publics d’électricité, tirée par une électrification rapide, la modernisation du réseau et l’intégration croissante des énergies renouvelables. La Chine domine le marché régional grâce à des investissements massifs dans les réseaux intelligents et les infrastructures de transmission. Selon l’Agence internationale de l’énergie (AIE), la Chine représentait près de 60 % des ajouts mondiaux de capacités renouvelables en 2024, ce qui souligne le besoin croissant de solutions d’équilibrage du réseau, de prévision des énergies renouvelables et de maintenance prédictive basées sur l’IA. En outre, la société chinoise State Grid a annoncé des investissements dépassant 520 milliards CNY (~ 72 milliards USD) dans l’infrastructure du réseau électrique en 2024, y compris des sous-stations numériques et des réseaux de transmission intelligents, soutenant davantage le déploiement de l’IA dans les opérations des services publics.

L’Inde apparaît également comme un marché de croissance majeur en raison de la numérisation rapide du secteur de l’électricité et des réformes de la distribution. Selon le ministère de l’Énergie, l’Inde a atteint plus de 222 GW de capacité d’énergie renouvelable installée au début de 2025, augmentant considérablement la complexité du réseau et le besoin de systèmes de prévision et de gestion de l’énergie basés sur l’IA. En outre, dans le cadre du Revamped Distribution Sector Scheme (RDSS), plus de 120 millions de compteurs intelligents avaient déjà été approuvés d'ici 2025, permettant aux services publics d'améliorer leurs capacités de réponse à la demande, de détection des pannes et d'analyse des clients.

Le Japon et l’Australie augmentent également leurs investissements dans la gestion distribuée des ressources énergétiques basée sur l’IA et dans l’optimisation des centrales électriques virtuelles pour prendre en charge les réseaux à forte intensité renouvelable. La consommation croissante d’électricité, l’urbanisation et les investissements dans les réseaux intelligents dans la région continuent d’accélérer l’adoption de l’IA dans les opérations des services publics d’électricité.

L'IA chinoise sur le marché des services publics d'électricité

La Chine reste le principal contributeur en Asie-Pacifique, évalué à 0,98 milliard de dollars en 2025, et devrait atteindre 1,25 milliard de dollars en 2026. La Chine est en tête des investissements dans les infrastructures de réseau etréseau intelligentdéploiement, avec de vastes réseaux Ultra Haute Tension (UHV). L’adoption de l’IA est fortement axée sur l’optimisation du réseau et la maintenance prédictive. La libéralisation limitée du marché entraîne une moindre utilisation de l’IA dans le commerce de l’énergie par rapport aux marchés occidentaux.

L’IA indienne sur le marché des services publics d’électricité

Le marché indien était évalué à 0,37 milliard de dollars en 2025 et devrait atteindre 0,48 milliard de dollars en 2026. L’Inde adopte rapidement l’IA, sous l’impulsion d’initiatives numériques à grande échelle telles que le programme de 250 millions de compteurs intelligents. L'IA est largement utilisée pour la réduction des pertes, l'analyse des clients et l'optimisation du réseau. La demande croissante d’électricité et l’expansion des énergies renouvelables accélèrent encore leur adoption.

L'IA japonaise sur le marché des services publics d'électricité

Le Japon était évalué à 0,59 milliard de dollars en 2025 et devrait atteindre 0,75 milliard de dollars en 2026. Le Japon se concentre sur l'IA pour la fiabilité du réseau, la maintenance prédictive et l'intégration des énergies renouvelables. La restructuration énergétique post-Fukushima a mis davantage l’accent sur l’efficacité et les systèmes énergétiques distribués. Une libéralisation modérée du marché soutient la croissance progressive des applications d’IA liées au commerce.

l'Amérique latine

L’Amérique latine représentait 1,69 milliard de dollars en 2025, soit environ 9,77 % des revenus mondiaux. La région est un marché émergent pour l’IA dans les services publics d’électricité, dont la croissance est motivée par la nécessité d’améliorer la fiabilité du réseau et de réduire les pertes. Des pays comme le Brésil et le Mexique investissent dans les technologies de réseaux intelligents et les énergies renouvelables, le Brésil détenant l’une des plus grandes parts d’énergies renouvelables dans son mix énergétique. Les pertes non techniques (vol d’électricité) restent élevées dans plusieurs pays, dépassant souvent 15 à 20 % dans certaines régions, selon les estimations de la Banque mondiale, ce qui favorise l’adoption de solutions de détection des fraudes et de protection des revenus basées sur l’IA. La maintenance prédictive est également une priorité en raison du vieillissement des infrastructures. Même si la maturité numérique est inférieure à celle de l’Amérique du Nord et de l’Europe, l’augmentation des investissements et les réformes réglementaires soutiennent l’adoption progressive de l’IA.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique était évaluée à 3,73 milliards de dollars en 2025. La région en est aux premiers stades de croissance de l’adoption de l’IA dans les services publics d’électricité, avec d’importants investissements dans la modernisation du réseau et la diversification énergétique. Les pays du CCG sont en tête de la région, investissant massivement dans les infrastructures de réseaux intelligents et les projets renouvelables dans le cadre d’initiatives telles que Saudi Vision 2030. Par exemple, les projets solaires à grande échelle aux Émirats arabes unis et en Arabie Saoudite augmentent le besoin de prévisions et d’optimisation du réseau basées sur l’IA. En Afrique, les services publics sont confrontés à des défis tels que des réseaux peu fiables et des pertes techniques élevées, ce qui incite à utiliser l’IA pour la maintenance prédictive et la détection des pannes. De plus, la cybersécurité devient une priorité majeure en raison de la numérisation croissante des infrastructures critiques, ce qui stimule encore davantage l’adoption de l’IA dans la région.

L’IA du CCG sur le marché des services publics d’électricité

Le marché du CCG était évalué à 2,78 milliards de dollars en 2025 et devrait atteindre 3,50 milliards de dollars en 2026. Les pays du CCG investissent massivement dans les réseaux intelligents et les énergies renouvelables dans le cadre de visions nationales (par exemple, la Vision saoudienne 2030). L'adoption de l'IA se concentre sur l'optimisation du réseau, la maintenance prédictive et la prévision des projets solaires à grande échelle. La libéralisation limitée du marché de l’électricité maintient l’IA liée aux échanges à un niveau relativement faible.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les investissements massifs des principaux acteurs dans les plates-formes de gestion de réseau basées sur l'IA stimulent la part de marché

Siemens AG, General Electric (GE Vernova), Schneider Electric, ABB Ltd. et IBM comptent parmi les entreprises technologiques les plus influentes qui stimulent l'adoption de l'IA dans les services publics d'électricité. Ces entreprises opèrent avec des stratégies largement alignées centrées sur la numérisation, l’intelligence du réseau et l’optimisation opérationnelle. Ces entreprises investissent massivement dans des plateformes de gestion de réseau basées sur l'IA, notammentSystèmes avancés de gestion de la distribution (ADMS), les systèmes de gestion de l'énergie (EMS) et les systèmes de gestion des ressources énergétiques distribuées (DERMS), pour gérer la pénétration croissante des énergies renouvelables et la décentralisation du réseau. Par exemple, ils déploient des modèles d’IA pour l’équilibrage de charge en temps réel, la gestion des congestions et l’optimisation de la tension afin d’améliorer la stabilité du réseau. L'un des principaux objectifs porte sur la maintenance prédictive et la gestion des performances des actifs, où l'IA est utilisée pour analyser les données de capteurs et historiques des turbines, des transformateurs et des actifs de transmission. Cela aide les services publics à réduire les pannes imprévues et à réduire les coûts de maintenance de 10 à 20 %, tout en prolongeant le cycle de vie des actifs.

Liste des IA clés dans les entreprises de services publics d’électricité profilées

- Siemens AG (Allemagne)

- GE Vernova (États-Unis)

- Schneider Électrique (France)

- ABB SA (Suisse)

- Utilitaires Oracle (États-Unis)

- SÈVE(Allemagne)

- IBM(NOUS.)

- Microsoft (États-Unis)

- Google (Alphabet)(NOUS.)

- Amazon Web Services (AWS) (États-Unis)

- Systèmes AutoGrid (États-Unis)

- ai(NOUS.)

- Uplight (États-Unis)

- SparkCognition (États-Unis)

- Bidgely (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :Microsoft a étendu Azure AI for Energy avec de nouvelles fonctionnalités de jumeaux numériques et d'optimisation du réseau. La mise à jour permet aux services publics de simuler le comportement du réseau et d'améliorer la précision des prévisions à l'aide de modèles d'IA. Cela renforce le rôle de Microsoft en tant que partenaire clé du cloud et de l’IA pour les services publics.

- Janvier 2026 :GE Vernova a étendu sa suite GridOS AI pour inclure des capacités avancées de gestion prédictive des pannes et de prévision des énergies renouvelables. La plateforme intègre l'IA aux opérations du réseau pour améliorer la résilience et réduire les temps d'arrêt. Cela correspond à la demande mondiale croissante de modernisation du réseau et de décarbonation.

- Décembre 2025 :ABB a lancé de nouvelles fonctionnalités basées sur l'IA dans sa suite Ability™ Energy Management, ciblant les performances des actifs et la fiabilité du réseau. La solution exploite l'apprentissage automatique pour la détection précoce des pannes et la planification de la maintenance. Cela renforce les offres numériques d’ABB pour les infrastructures à l’échelle des services publics.

- novembre 2025: Schneider Electric a introduit une automatisation améliorée basée sur l'IA dans ses solutions EcoStruxure Grid, en se concentrant sur la surveillance en temps réel et l'analyse prédictive. La mise à niveau aide les services publics à optimiser les flux d’énergie et à réduire les coûts d’exploitation. Il prend également en charge l’intégration des ressources énergétiques distribuées.

- octobre 2025: Siemens a amélioré sa plate-forme Gridscale X avec des modules d'IA avancés axés sur l'orchestration DER et l'analyse du réseau en temps réel. La mise à jour permet aux services publics de gérer plus efficacement la pénétration croissante des énergies renouvelables et la charge des véhicules électriques. Cela renforce également la position de Siemens dans le domaine des logiciels de réseaux intelligents de nouvelle génération.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse complète du marché, en se concentrant sur des aspects clés tels que les principales entreprises, les processus de produits et les cinq forces de Porter. De plus, le rapport fournit des informations précieuses sur les tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe également plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 19,31 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Segmentation |

Par technologie

|

|

Par déploiement

|

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 17,29 milliards de dollars en 2025 et devrait atteindre 89,64 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 5,86 milliards de dollars.

Le marché devrait afficher un TCAC de 19,31 % au cours de la période de prévision.

En termes de technologie, le segment de l’apprentissage automatique devrait dominer le marché.

Le besoin croissant de fiabilité et d’efficacité du réseau est le facteur clé de l’expansion du marché.

Siemens AG, GE Vernova, Schneider Electric, ABB Ltd. et IBM sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 326

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés