Taille, part et analyse de l’industrie du marché de l’analyse des données pétrolières, par composant (matériel, services et logiciels), par déploiement (cloud et sur site), par application (en aval, intermédiaire et en amont) et prévisions régionales, 2026-2034

Taille du marché de l’analyse des données pétrolières et perspectives d’avenir

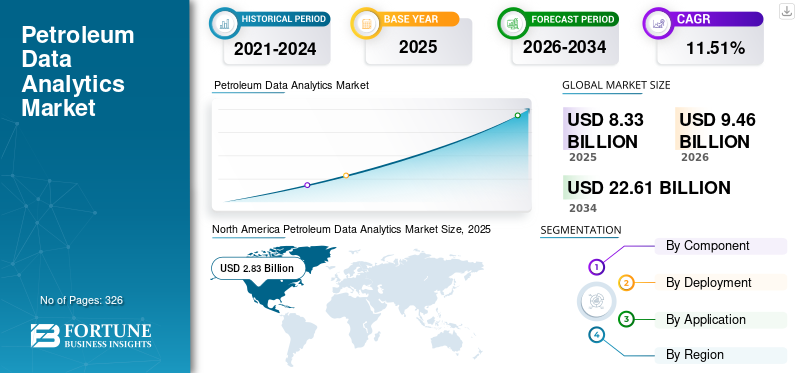

La taille du marché mondial de l’analyse des données pétrolières était évaluée à 8,33 milliards USD en 2025. Le marché devrait passer de 9,46 milliards USD en 2026 à 22,61 milliards USD d’ici 2034, avec un TCAC de 11,51 % sur la période de prévision. L’Amérique du Nord a dominé le marché de l’analyse des données pétrolières avec une part de marché de 33,97 % en 2025.

L’analyse des données pétrolières fait référence à l’utilisation de traitements de données avancés, de modèles statistiques et de technologies numériques pour analyser de grands volumes de données générées tout au long de la chaîne de valeur pétrolière et gazière. Il s'agit d'utiliser des outils tels queintelligence artificielle (IA),l'apprentissage automatique (ML) et l'analyse prédictive pour améliorer la prise de décision en matière de forage d'exploration et de production, de raffinage et de distribution. En exploitant les données historiques et en temps réel, les entreprises peuvent optimiser les performances de leurs actifs, améliorer leur efficacité opérationnelle, réduire leurs coûts et améliorer leur sécurité. Cette approche prend également en charge une meilleure gestion des réservoirs, une maintenance prédictive et une prévision de la demande, rendant les opérations plus efficaces et basées sur les données.

La croissance du marché est principalement tirée par le besoin croissant d’efficacité opérationnelle et d’optimisation des coûts tout au long de la chaîne de valeur pétrolière et gazière. L’augmentation des volumes de données provenant des champs pétrolifères numériques, des capteurs IoT et des activités sismiques pousse les entreprises à adopter des analyses avancées et des solutions basées sur l’IA. De plus, l’accent mis par l’industrie sur la maintenance prédictive et la gestion des performances des actifs accélère l’adoption pour réduire les temps d’arrêt et améliorer la productivité. Les investissements croissants dans la transformation numérique et les technologies cloud, notamment de la part des grandes compagnies pétrolières, soutiennent encore davantage l’expansion du marché. De plus, la nécessité d’améliorer la sécurité, la conformité réglementaire et la surveillance des émissions encourage le déploiement plus large de solutions d’analyse de données.

Des sociétés de premier plan telles que SLB (Schlumberger Limited), Halliburton Company, Baker Hughes Company, IBM Corporation et Microsoft Corporation influencent activement le paysage du marché grâce à des investissements continus dans les technologies numériques et les plateformes d'analyse avancées. Ces acteurs se concentrent sur l’intégration de l’IA, de l’apprentissage automatique et des services cloud pour améliorer les opérations en amont et en aval. Une stratégie commune qu’ils adoptent est le développement de solutions numériques pour les champs pétrolifères et de plateformes de données en temps réel pour améliorer la prise de décision et l’efficacité opérationnelle. Ils forment également des partenariats stratégiques pour étendre leurs capacités d’analyse et leur portée mondiale. De plus, ces sociétés mettent l'accent sur l'automatisation, la maintenance prédictive et l'optimisation basée sur les données pour générer des économies de coûts et améliorer les performances des opérateurs pétroliers et gaziers.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché de l’analyse des données pétrolières PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 8,33 milliards de dollars

- Taille du marché en 2026 : 9,46 milliards de dollars

- Taille du marché prévue pour 2034 : 22,61 milliards de dollars

- TCAC : 11,51 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de l’analyse des données pétrolières avec une part de 33,97 % en 2025.

- Le segment des logiciels représentait la plus grande part de marché de 47,42 % en 2025.

- Le segment sur site représentait la plus grande part de déploiement, soit 60,36 % en 2025.

Amérique du Nord

Amérique du Nord 2,83 milliards de dollars en 2025, grâce à une infrastructure numérique avancée et à de vastes opérations de schiste.

Asie-Pacifique

Asie-Pacifique 1,43 milliard USD en 2025, soutenu par l’expansion de la capacité de raffinage et l’intensification de la transformation numérique.

Europe

Europe 1,46 milliard de dollars en 2025, grâce à l'optimisation des raffineries, aux initiatives de développement durable et à la conformité réglementaire.

NOUS.

2,34 milliards de dollars américains en 2025, soutenus par des opérations de schiste à grande échelle et l’adoption généralisée d’analyses basées sur l’IA.

Japon

Japon 0,18 milliard USD en 2025, grâce à l’optimisation des raffineries, à l’analyse industrielle et à l’intégration de l’IoT.

En savoir plus

Tendances du marché de l’analyse des données pétrolières

Adoption croissante de l’IA et des technologies de jumeau numérique pour amplifier la croissance du marché

Une tendance clé du marché est l’adoption rapide des technologies d’IA, d’apprentissage automatique et de jumeau numérique dans les opérations pétrolières et gazières. Selon les informations de l'Agence internationale de l'énergie (AIE), les technologies numériques peuvent améliorer l'efficacité de la production en amont de 10 à 20 %, encourageant les opérateurs à déployer des solutions d'analyse avancées. Les jumeaux numériques sont de plus en plus utilisés pour répliquer des actifs complexes tels que les plateformes offshore, permettant ainsi une surveillance et une simulation en temps réel. Par exemple, des sociétés comme Equinor et Shell ont mis en œuvrejumeau numériquemodèles pour optimiser les opérations offshore et réduire les temps d’arrêt. De plus, les plates-formes d'IA basées sur le cloud aident à traiter plus rapidement d'énormes ensembles de données sismiques, réduisant ainsi les délais d'exploration jusqu'à 30 % dans certains cas. Cette tendance reflète une évolution plus large vers des opérations intelligentes, basées sur les données, visant à améliorer les performances, la sécurité et la durabilité tout au long de la chaîne de valeur pétrolière.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Besoin croissant d’efficacité opérationnelle et d’optimisation des coûts pour stimuler la croissance du marché

L’un des principaux moteurs de la croissance du marché de l’analyse des données pétrolières est le besoin croissant d’optimisation des coûts et d’efficacité opérationnelle, en particulier dans un contexte de volatilité des prix du pétrole brut. L'Energy Information Administration (EIA) des États-Unis souligne que les coûts opérationnels peuvent représenter 40 à 60 % des dépenses totales en amont, ce qui pousse les entreprises à adopter l'analyse pour l'optimisation. Solutions de maintenance prédictive, rendues possibles paranalyse de données, peut réduire les temps d'arrêt des équipements de 30 à 50 % et les coûts de maintenance de 10 à 20 %, comme l'indiquent les études sur la transformation numérique du Forum économique mondial (WEF). Par exemple, BP et Chevron ont mis en œuvre des plateformes d'analyse en temps réel pour optimiser les performances de forage et réduire les temps non productifs. Ces avantages mesurables font de l'analyse un investissement essentiel, permettant aux entreprises d'améliorer leur productivité, de prolonger la durée de vie de leurs actifs et de maintenir leur rentabilité même en cas de ralentissement du marché.

Restrictions du marché

Investissement initial élevé et complexité d’intégration pour limiter la croissance du marché

L’investissement initial élevé et la complexité de l’intégration de systèmes d’analyse modernes avec l’infrastructure existante constituent un obstacle majeur à l’expansion du marché. Selon l’AIE, la transformation numérique dans le secteur pétrolier et gazier peut nécessiter des investissements de plusieurs millions de dollars par actif, en particulier pour les opérations offshore à grande échelle. De nombreuses entreprises exploitent une infrastructure vieillissante dans laquelle les données sont cloisonnées sur plusieurs systèmes, ce qui rend l'intégration difficile et chronophage. Des études de l’OCDE et d’organismes industriels suggèrent que jusqu’à 60 à 70 % des données industrielles restent sous-utilisées en raison du manque de normalisation et d’interopérabilité. Pour les petits opérateurs, ces coûts peuvent être prohibitifs, surtout en période de bas prix du pétrole. De plus, le besoin de data scientists qualifiés et de mises à niveau continues des systèmes augmente encore la charge financière, ralentissant les taux d'adoption malgré les avantages à long terme de l'analyse.

Opportunités de marché

Expansion des solutions d'analyse basées sur le cloud et en temps réel pour créer de nouvelles voies de croissance

Une opportunité importante sur le marché réside dans l'expansion deinformatique en nuageet des capacités d'analyse en temps réel. Par exemple, Aramco Digital se prépare à lancer le réseau national de communications industrielles d’Arabie saoudite dans le spectre 450 MHz pour prendre en charge les applications industrielles sécurisées d’IoT et d’IA de pointe dans plus de 50 zones industrielles. Le réseau permettra la surveillance des actifs en temps réel, le suivi de la flotte, la surveillance intelligente, la détection environnementale et le contrôle des infrastructures grâce à des radios intelligentes compatibles avec l'IA, des technologies de détection avancées et une connectivité longue portée fiable. L'analyse en temps réel permet aux opérateurs de surveiller en permanence les performances de la production et des équipements, ce qui accélère la prise de décision et améliore l'efficacité. Par exemple, Saudi Aramco a mis en place des systèmes de surveillance en temps réel dans tous ses champs, améliorant ainsi l'optimisation de la production et réduisant les risques opérationnels. De plus, les plates-formes cloud permettent aux entreprises d'étendre leurs capacités d'analyse sans investissement important en capital, favorisant ainsi la collaboration entre les opérations mondiales. Alors que de plus en plus d'entreprises passent à des systèmes hybrides et basés sur le cloud, cela crée une forte opportunité pour les fournisseurs d'analyses de proposer des solutions évolutives par abonnement et de conduire une transformation numérique généralisée.

Défis du marché

Risques liés à la sécurité des données, à la confidentialité et à la cybersécurité pour limiter la croissance du marché

Un défi crucial sur le marché est le risque croissant de menaces de cybersécurité et de violations de données à mesure que les opérations deviennent de plus en plus numérisées. Selon l’Agence internationale de l’énergie, les cyberattaques contre les infrastructures énergétiques ont considérablement augmenté ces dernières années, le secteur de l’énergie étant l’une des principales cibles au monde. Le Forum économique mondial estime que les cyberincidents peuvent entraîner des perturbations opérationnelles coûtant des millions de dollars par événement. Un exemple notable est l’attaque par ransomware contre Colonial Pipeline aux États-Unis en mai 2021, qui a perturbé l’approvisionnement en carburant dans plusieurs États et mis en évidence les vulnérabilités des infrastructures énergétiques. À mesure que les entreprises adoptent des plateformes cloud et des systèmes interconnectés, garantir la sécurité des données sur plusieurs couches devient complexe. Cela nécessite des investissements substantiels dans les mesures de cybersécurité, le personnel qualifié et la conformité réglementaire, ce qui en fait un défi persistant pour les acteurs du secteur.

Analyse de segmentation

Par composant

Adoption croissante des plates-formes d’analyse avancée pour stimuler la croissance du segment des logiciels

En fonction des composants, le marché est segmenté en matériel, services et logiciels.

Le segment des logiciels représentait environ 47,42 % de la part de marché en 2025. Le segment des logiciels est le composant du marché le plus important et celui qui connaît la croissance la plus rapide, tiré par l'adoption croissante de plates-formes d'analyse avancées, d'outils d'IA/ML, de jumeaux numériques et de solutions de visualisation.Logicielpermet le traitement et l’interprétation d’ensembles de données massifs générés lors des opérations en amont, intermédiaire et en aval. À l’échelle mondiale, les sociétés pétrolières et gazières investissent de plus en plus dans des plateformes d’analyse évolutives et basées sur le cloud pour améliorer la prise de décision, optimiser la production et réduire les coûts opérationnels. L’évolution vers des modèles basés sur l’abonnement et SaaS accélère encore l’adoption, rendant l’analyse avancée plus accessible. De plus, les solutions logicielles évoluent continuellement avec l’intégration de capacités d’analyse, d’automatisation et de prédictivité en temps réel. À mesure que l’industrie évolue vers des opérations basées sur les données, le segment des logiciels devrait rester le principal moteur de croissance du marché.

Le segment des services devrait croître à un TCAC de 11,48 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par déploiement

Contrôle total sur les données opérationnelles sensibles pour stimuler la croissance du segment sur site

En fonction du déploiement, le marché est segmenté en cloud et sur site.

Le segment sur site représentait environ 60,36 % de la part de marché en 2025. Le déploiement sur site reste un modèle dominant sur le marché, en particulier dans les régions où la sécurité des données, les exigences réglementaires et les infrastructures existantes sont strictes. De nombreuses sociétés pétrolières et gazières préfèrent les systèmes sur site pour conserver un contrôle total sur les données opérationnelles sensibles, notamment les informations sur les réservoirs et les mesures de production. Ce modèle est particulièrement répandu parmi les compagnies pétrolières nationales (NOC) et dans des régions comme le Moyen-Orient, où la souveraineté des données est une préoccupation majeure. De plus, les investissements existants dans l’infrastructure informatique existante rendent une transition complète vers des solutions cloud complexe et coûteuse. Les systèmes sur site offrent également des avantages dans les environnements à connectivité limitée, tels que les champs pétrolifères éloignés.

Le segment cloud devrait croître à un TCAC de 12,27 % au cours de la période de prévision.

Par candidature

Le segment Midstream a dominé le marché, stimulé par l'adoption croissante de l'analyse des données pour la surveillance et l'optimisation

En fonction des applications, le marché est segmenté en aval, intermédiaire et amont.

Le segment intermédiaire représentait la plus grande part de marché de l’analyse des données pétrolières, soit environ 47,65 % en 2025. Le segment connaît l’adoption croissante de l’analyse des données, en particulier dans la surveillance des pipelines, la gestion de l’intégrité des actifs et l’optimisation de la logistique. Ce secteur est en pleine transformation en raison de la pression réglementaire croissante et du besoin de sécurité opérationnelle. Les solutions d'analyse permettent la surveillance en temps réel des pipelines, aidant ainsi à détecter les fuites et à prévenir les pannes, ce qui peut réduire considérablement les risques environnementaux et financiers. Par exemple,maintenance prédictiveles applications peuvent réduire les temps d’arrêt des pipelines de 20 à 30 %, améliorant ainsi la fiabilité opérationnelle. De plus, l’analyse prend en charge une planification efficace du stockage et du transport, optimisant ainsi les performances de la chaîne d’approvisionnement. À mesure que les infrastructures se développent et que les réglementations de sécurité se durcissent à l’échelle mondiale, le segment intermédiaire devrait connaître une croissance accélérée, même s’il représente encore une part plus faible que l’amont.

Le segment en aval est le segment qui connaît la croissance la plus rapide et devrait atteindre un TCAC de 12,10 % au cours de la période de prévision.

Perspectives régionales du marché de l’analyse des données pétrolières

Par géographie, le marché a été étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Petroleum Data Analytics Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord est la région dominante du marché, évalué à 2,83 milliards de dollars en 2025, représentant environ 33,92 % du marché mondial. L’Amérique du Nord est un marché très mature et technologiquement avancé, tiré principalement par les vastes opérations de schiste aux États-Unis. La région bénéficie d’une solide infrastructure numérique et de l’adoption précoce de technologies avancées telles que l’intelligence artificielle, l’apprentissage automatique et le cloud computing. Selon l’Energy Information Administration (EIA) des États-Unis, les États-Unis sont l’un des plus grands producteurs de pétrole au monde, contribuant de manière significative à la génération de données sur les activités en amont. Les opérateurs de la région utilisent largement l'analyse prédictive pour optimiser le forage et réduire les temps non productifs, des études indiquant des réductions des temps d'arrêt allant jusqu'à 30 à 50 %. De plus, la présence de grands fournisseurs de technologies etservice pour champs pétrolifèresles entreprises accélèrent l’innovation et le déploiement de solutions d’analyse avancées tout au long de la chaîne de valeur.

Marché américain de l’analyse des données pétrolières

Le marché américain a atteint une valeur de 2,34 milliards de dollars en 2025 et devrait atteindre 2,68 milliards de dollars en 2026. Le pays est en tête grâce à ses opérations de schiste à grande échelle et à son écosystème numérique avancé. Avec une production pétrolière dépassant les 12 millions de barils par jour (EIA), le pays génère d’énormes ensembles de données opérationnelles. Les entreprises utilisent largement l’optimisation du forage et la maintenance prédictive basées sur l’IA, améliorant ainsi l’efficacité et réduisant considérablement les temps d’arrêt. La forte adoption du cloud améliore encore les capacités d’analyse en temps réel.

Europe

Le marché européen représentait 1,46 milliard de dollars en 2025, soit environ 17,54 % des revenus mondiaux. L'Europe représente un marché mature caractérisé par une forte concentration sur l'efficacité, la durabilité et la conformité réglementaire. Les sociétés pétrolières et gazières de la région exploitent l’analyse des données pour optimiser les actifs existants plutôt que d’augmenter la production. Des acteurs majeurs tels que BP, Shell et TotalEnergies investissent activement dans des solutions numériques pour les opérations offshore et les processus de raffinage. L’Agence internationale de l’énergie (AIE) souligne que les technologies numériques peuvent améliorer l’efficacité opérationnelle de 10 à 15 %, ce qui est essentiel pour le secteur européen du raffinage, sensible aux coûts. De plus, des réglementations strictes telles que le RGPD influencent la manière dont les données sont stockées et traitées, encourageant l'utilisation de modèles de déploiement sécurisés et hybrides. L’accent mis par la région sur la réduction des émissions et la transition énergétique conduit également à l’adoption d’analyses pour la surveillance et l’optimisation.

Marché allemand de l’analyse des données pétrolières

Le marché allemand a atteint une valeur de 0,14 milliard de dollars en 2025 et devrait atteindre 0,15 milliard de dollars en 2026. Le marché est tiré par le raffinage et l'analyse industrielle, car l'activité en amont est limitée. Le pays se concentre sur l’amélioration de l’efficacité des raffineries et l’intégration des analyses aux systèmes de l’Industrie 4.0. L'analyse avancée des données permet d'optimiser la consommation d'énergie et les performances opérationnelles dans l'ensemble des installations. L’accent croissant mis sur la durabilité et la surveillance des émissions soutient également l’adoption.

Marché britannique de l’analyse des données pétrolières

Le marché britannique était évalué à 0,27 milliard de dollars en 2025 et devrait atteindre 0,30 milliard de dollars en 2026. Le marché est soutenu par les opérations offshore en mer du Nord, qui nécessitentanalyses avancéespour la gestion des réservoirs et l’optimisation de la production. Les opérateurs utilisent des outils numériques pour améliorer les taux de récupération et gérer les actifs vieillissants. L'analyse joue également un rôle clé dans les stratégies de déclassement. La présence d’acteurs majeurs comme BP et Shell renforce l’adoption.

Asie-Pacifique

Le marché de l'Asie-Pacifique était évalué à 1,43 milliard de dollars en 2025, représentant environ 17,22 % des revenus mondiaux. L’Asie-Pacifique connaît une croissance rapide de l’adoption de produits en raison de la demande croissante d’énergie et de l’augmentation de la capacité de raffinage. Des pays comme la Chine et l’Inde investissent massivement dans la transformation numérique pour améliorer l’efficacité opérationnelle et répondre aux besoins croissants de consommation de carburant. La Chine, par exemple, est l’un des plus grands centres de raffinage au monde, générant de vastes volumes de données opérationnelles. Les compagnies pétrolières nationales mettent en œuvre des analyses pour prévoir la demande, optimiser la chaîne d’approvisionnement et améliorer les performances des raffineries. De plus, l’expansion de l’infrastructure GNL et des activités en amont dans des pays comme l’Australie et l’Asie du Sud-Est accroît encore davantage le besoin de solutions d’analyse avancées.

Marché chinois de l’analyse des données pétrolières

La Chine reste le principal contributeur dans la région Asie-Pacifique, évaluée à 0,47 milliard de dollars en 2025. La valeur du marché chinois devrait atteindre 0,55 milliard de dollars en 2026. La Chine est un marché majeur tiré par sa vaste capacité de raffinage et de pétrochimie. Les compagnies pétrolières nationales telles que CNPC et Sinopec investissent massivement dans les technologies numériques pour optimiser leurs opérations. L'analyse est largement utilisée pour la prévision de la demande et l'optimisation de la chaîne d'approvisionnement. L’infrastructure énergétique à grande échelle du pays génère des données importantes pour les applications d’analyse avancée.

Marché indien de l’analyse des données pétrolières

Le marché indien était évalué à 0,28 milliard de dollars en 2025 et devrait atteindre 0,33 milliard de dollars en 2026. Le marché indien est en expansion en raison de la croissance rapide de la capacité de raffinage et de la demande croissante en énergie. Des entreprises telles qu'Indian Oil Corporation adoptent l'analyse pour la prévision de la demande et l'efficacité opérationnelle. Les outils numériques permettent d’optimiser les performances des raffineries et de réduire les coûts. Initiatives gouvernementales soutenanttransformation numériqueaccélérer encore l’adoption.

Marché japonais de l’analyse des données pétrolières

Le marché japonais était évalué à 0,18 milliard USD en 2025 et à 0,20 milliard USD en 2026. Le marché se caractérise par une analyse industrielle avancée et une optimisation des raffineries. Malgré une activité limitée en amont, le pays utilise l’analyse des données pour améliorer l’efficacité et réduire la consommation d’énergie. L'intégration avec l'IoT et les systèmes d'automatisation améliore les performances opérationnelles. De solides capacités technologiques soutiennent une adoption constante.

l'Amérique latine

Le marché de l'Amérique latine représentait 0,81 milliard de dollars en 2025, soit environ 9,77 % du chiffre d'affaires mondial. L'Amérique latine est un marché émergent, porté par les développements offshore et la numérisation progressive despétrole et gazopérations. Le Brésil joue un rôle central en raison de ses champs offshore pré-salifères, qui nécessitent une modélisation avancée des réservoirs et des analyses de production. Selon les données mondiales sur l'énergie, le Brésil se classe parmi les principaux producteurs de pétrole, générant une forte demande d'optimisation basée sur les données. Le Mexique se concentre également sur l’amélioration de l’efficacité du raffinage et des performances en amont grâce à l’adoption de l’analyse. En outre, de nouvelles découvertes de pétrole dans des pays comme la Guyane créent dès le départ des opportunités de déploiement de solutions d’analyse modernes. Les outils d’analyse prédictive et de gestion des performances des actifs aident les opérateurs à réduire les inefficacités et à améliorer les résultats de production, soutenant ainsi la transformation numérique de la région.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l’Afrique était évalué à 1,79 milliard de dollars en 2025, stimulé par la production pétrolière à grande échelle et par l’augmentation des investissements dans les technologies numériques des champs pétrolifères. Les pays du Conseil de coopération du Golfe (CCG), en particulier l'Arabie saoudite et les Émirats arabes unis, sont à la pointe de l'adoption de solutions d'analyse avancées. Selon l’OPEP, le Moyen-Orient est l’une des plus grandes régions productrices de pétrole au monde, générant d’importants volumes de données opérationnelles. Les sociétés pétrolières nationales telles que Saudi Aramco et ADNOC mettent en œuvre des analyses basées sur l'IA pour optimiser la production et améliorer les performances des actifs. En Afrique, des pays comme le Nigeria et l’Angola adoptent progressivement l’analyse pour les opérations offshore et la gestion des infrastructures. Les technologies numériques peuvent améliorer l'efficacité de la production de 10 à 20 %, faisant de l'analyse un outil essentiel pour maximiser la production et garantir la fiabilité opérationnelle dans toute la région.

Marché de l’analyse des données pétrolières du CCG

Le marché du CCG était évalué à 1,34 milliard de dollars en 2025 et devrait atteindre 1,54 milliard de dollars en 2026. La région du CCG est tirée par la production pétrolière à grande échelle et les investissements dans les technologies numériques des champs pétrolifères. Des pays comme l'Arabie saoudite et les Émirats arabes unis déploient des analyses basées sur l'IA pour optimiser la production et les performances des actifs. Les compagnies pétrolières nationales telles que Saudi Aramco et ADNOC mènent des initiatives de transformation numérique. L'analyse contribue à améliorer l'efficacité et à maximiser la production sur de vastes champs pétrolifères.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Fort investissement dans l’IA et l’apprentissage automatique de la part des principaux acteurs pour accroître leur part de marché

Des sociétés de premier plan telles que SLB (Schlumberger Limited), Halliburton Company, Baker Hughes Company, IBM Corporation et Microsoft Corporation jouent un rôle essentiel dans l'avancement du marché en favorisant la transformation numérique tout au long de la chaîne de valeur pétrolière et gazière. Ces entreprises investissent massivement dans l'IA,apprentissage automatiqueet des plateformes d'analyse basées sur le cloud pour permettre le traitement des données et la prise de décision en temps réel. Un objectif commun parmi eux est le développement de solutions numériques intégrées pour les champs pétrolifères qui améliorent l’efficacité du forage, la gestion des réservoirs et l’optimisation de la production. Ils forment également activement des partenariats stratégiques avec des opérateurs pétroliers et gaziers et des fournisseurs de technologies pour étendre leurs capacités et leur présence mondiale. De plus, ces acteurs mettent l’accent sur les plateformes de maintenance prédictive, d’automatisation et d’analyse évolutives pour aider les entreprises à réduire les coûts, à améliorer les performances des actifs et à atteindre l’excellence opérationnelle.

Liste des principales sociétés d'analyse de données pétrolières profilées

- SLB(NOUS.)

- Compagnie Halliburton(NOUS.)

- Compagnie Baker Hughes(NOUS.)

- Weatherford International plc(NOUS.)

- Siemens Energy AG (Allemagne)

- ABB SA (Suisse)

- Emerson Electric Co. (États-Unis)

- Honeywell International Inc. (États-Unis)

- Microsoft Corporation (États-Unis)

- Amazon Web Services (AWS) (États-Unis)

- Google LLC (États-Unis)

- IBM Corporation (États-Unis)

- Palantir Technologies Inc. (États-Unis)

- SAS Institute Inc. (États-Unis)

- AVEVA Group plc (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2025 :Baker Hughes a étendu sa suite de solutions numériques Cordant™, en intégrantanalyse prédictivepour la gestion de la performance des actifs. L'entreprise a mis l'accent sur la surveillance basée sur l'IA pour réduire les temps d'arrêt et améliorer la fiabilité des équipements. Cette initiative s’aligne sur la demande croissante de maintenance et d’optimisation basées sur les données.

- Juin 2024 :Microsoft a amélioré ses services Azure Energy Data en intégrant des outils d'analyse et d'IA améliorés adaptés aux opérateurs pétroliers et gaziers. La plateforme permet une ingestion, un stockage et des analyses en temps réel transparents des données pour les opérations en amont et en aval. Ce développement renforce le rôle de Microsoft dans l’analyse pétrolière basée sur le cloud.

- Mars 2024 :SLB a étendu les capacités de sa plateforme numérique Delfi en intégrant des outils avancés de modélisation de réservoirs basés sur l'IA et d'analyse de données en temps réel. La société a également renforcé ses partenariats avec des fournisseurs de cloud pour améliorer l'évolutivité et les opérations à distance. Ce développement prend en charge une prise de décision améliorée et une efficacité opérationnelle sur les actifs en amont.

- octobre 2023: Halliburton a amélioré sa plateforme DecisionSpace® 365 avec de nouvelles fonctionnalités d'analyse et d'apprentissage automatique basées sur le cloud. La mise à niveau se concentre sur l’amélioration des performances de forage et de l’évaluation des réservoirs grâce à des informations en temps réel. Cette décision reflète la volonté de l’entreprise de se tourner vers des solutions pétrolières entièrement numériques et automatisées.

- septembre 2023: AWS a élargi son portefeuille de solutions de données énergétiques, en prenant en charge le cadre Open Subsurface Data Universe (OSDU) pour une meilleure standardisation des données. La mise à jour permet aux sociétés pétrolières et gazières d'accélérer les flux de travail d'analyse et d'améliorer l'interopérabilité entre les plateformes. Cette initiative améliore l'adoption du cloud dans l'analyse des données pétrolières.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse complète du marché, en se concentrant sur des aspects clés tels que les principales entreprises, les processus de produits et les cinq forces de Porter. De plus, le rapport fournit des informations précieuses sur les tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe également plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 11,51 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Segmentation |

Par composant

|

|

Par déploiement

|

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 8,33 milliards de dollars en 2025 et devrait atteindre 22,61 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 2,83 milliards de dollars.

Le marché devrait afficher un TCAC de 11,51 % au cours de la période de prévision 2026-2034.

Par composant, le segment des logiciels a dominé le marché en 2025.

Le besoin croissant d’efficacité opérationnelle et d’optimisation des coûts est un facteur clé de l’expansion du marché.

SLB, Halliburton Company, Baker Hughes Company, IBM Corporation et Microsoft Corporation sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 326

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés