Taille du marché de l’IA dans la télésanté et la télémédecine, part et analyse de l’industrie, par composant (logiciels et services), par déploiement (basé sur le cloud, sur site et hybride), par technologie (apprentissage automatique et apprentissage profond, traitement du langage naturel, vision par ordinateur et autres), par modalité (synchrone, asynchrone et hybride), par application (activation des soins cliniques, surveillance à distance des patients (RPM), documentation clinique et productivité des cliniciens, engagement et expérience des patients, et autres), par Utilisateur final (pre

Taille du marché de l’IA dans la télésanté et la télémédecine et perspectives d’avenir

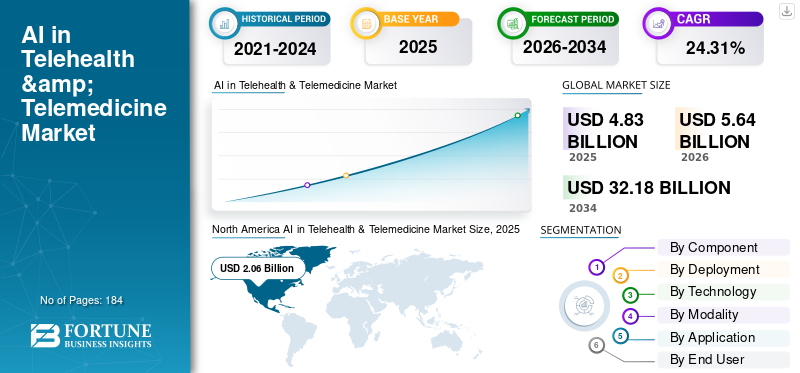

La taille du marché mondial de l’IA en télésanté et télémédecine était évaluée à 4,83 milliards USD en 2025. Le marché devrait passer de 5,64 milliards USD en 2026 à 32,18 milliards USD d’ici 2034, avec un TCAC de 24,31 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de l’IA dans la télésanté et la télémédecine avec une part de marché de 42,65 % en 2025.

L'IA en télésanté et télémédecine implique l'utilisation de l'intelligence artificielle pour améliorer les soins virtuels grâce à des consultations vidéo/vocales en temps réel, une messagerie asynchrone, des méthodes de stockage et de transfert et des approches hybrides. Il améliore les méthodes traditionnelles de télésanté en allégeant les tâches administratives des cliniciens, en augmentant le débit et l'accessibilité, en adaptant l'éducation et la participation des patients et en rationalisant la planification, la gestion des capacités et les fonctions du centre de contact via une automatisation intelligente. Les facteurs affectant ce marché comprennent la normalisation continue des soins virtuels après la pandémie, la prévalence croissante des maladies chroniques qui nécessitent une surveillance continue, les pénuries persistantes de cliniciens et l'épuisement professionnel qui augmentent le besoin de documentation automatisée, et l'accent mis par le payeur/prestataire sur la réduction des coûts.

Des entreprises clés telles que Teladoc Health, Amwell, Included Health, Microsoft et des sociétés spécialisées en IA améliorent les technologies basées sur l'IA.télésantésolutions via des plates-formes intégrées qui fusionnent l'admission et la navigation, la facilitation des visites virtuelles, la documentation ambiante, l'analyse RPM et les informations opérationnelles.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’IA SUR LE MARCHÉ DE LA TÉLÉSANTÉ ET DE LA TÉLÉMÉDECINE, PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 4,83 milliards de dollars

- Taille du marché en 2026 : 5,64 milliards de dollars

- Taille du marché prévue pour 2034 : 32,18 milliards de dollars

- TCAC : 24,31 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de l’IA dans la télésanté et la télémédecine, représentant 42,65 % de la part de marché en 2025.

- Le segment des logiciels a dominé le marché en 2025.

- Le segment basé sur le cloud devrait représenter 60,8 % de la part de marché mondiale en 2026.

Amérique du Nord

A atteint 2,06 milliards USD en 2025 après avoir enregistré 1,78 milliard USD en 2024, soutenu par une forte adoption de l’IA et un écosystème de soins de santé robuste.

Europe

Le marché devrait croître à un TCAC de 22,91 % au cours de la période de prévision, soutenu par des systèmes de santé matures et des initiatives réglementaires.

Asie-Pacifique

Le marché devrait atteindre 1,03 milliard de dollars d’ici 2026, grâce à l’expansion des infrastructures de télémédecine et des programmes de santé numérique.

NOUS.

Le marché américain devrait atteindre 2,22 milliards de dollars d’ici 2026, soit environ 39,4 % du marché mondial.

Japon

Le marché japonais devrait atteindre 0,15 milliard de dollars d'ici 2026, ce qui représente environ 2,7 % du chiffre d'affaires mondial.

En savoir plus

L’IA dans les TENDANCES DU MARCHÉ DE LA TÉLÉSANTÉ ET DE LA TÉLÉMÉDECINE

Les progrès des algorithmes d’IA et l’expansion des plates-formes RPM constituent une tendance importante du marché

Les améliorations des algorithmes d'IA et la croissance des systèmes de surveillance à distance des patients (RPM) apparaissent comme une tendance distincte dans la télésanté améliorée par l'IA, alors que les prestataires passent des visites virtuelles uniquement à des soins prédictifs continus entre les rendez-vous. Les modèles ML récents peuvent analyser les signes vitaux et les indicateurs de symptômes à haute fréquence pour identifier plus tôt les déclins subtils, minimiser les fausses alertes et donner la priorité à l'intervention du clinicien, améliorant ainsi l'évolutivité des programmes RPM avec un personnel limité. Simultanément, les plateformes RPM élargissent leur portée au-delà des soins chroniques fondamentaux pour inclure l'hôpital à domicile, la récupération post-aiguë et les services virtuels, où les protocoles de triage et d'escalade basés sur l'IA aident à maintenir la sécurité tout en réduisant la pression sur les installations. Cette tendance est encore renforcée par l’adoption croissante des données RPM dans les processus de soins virtuels, ce qui génère des revenus récurrents plus élevés en matière de logiciels et d’analyses. Ces facteurs soutiennent la croissance globale du marché mondial de l’IA dans la télésanté et la télémédecine.

- Par exemple, en juillet 2025, Philips a annoncé les résultats de son partenariat avec Western Australia Health, mettant en avant l'innovation en matière de surveillance à distance via le service Health in a Virtual Environment (HIVE), rendu possible par les technologies avancées de surveillance des patients de Philips et en rendant compte de résultats tels que la réduction des heures de soins intensifs et les économies de coûts par patient.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La pénurie croissante de personnel clinique et le besoin d’automatisation de la croissance du marché des soins à distance ont amplifié

La pénurie croissante de personnel clinique est un puissant moteur de l’IA dans la télésanté etmarché de la télémédecine. Les systèmes de santé sont contraints de fournir davantage de soins avec moins de cliniciens, en particulier dans les flux de travail de soins primaires et de soins infirmiers. L’Organisation mondiale de la santé a revu à la hausse sa prévision de pénurie mondiale de personnel de santé d’ici 2030 à 11 millions, augmentant ainsi la pression pour repenser les modèles de soins plutôt que de s’appuyer uniquement sur le recrutement. Dans le domaine des soins à distance, cela se traduit directement par une demande d'automatisation réduisant la charge non clinique, de documentation assistée par l'IA, d'admission/triage automatisés, de routage intelligent, de rappels de suivi et de déclencheurs d'escalade, afin que les cliniciens puissent se concentrer sur des décisions de plus grande acuité. L'automatisation aide également les programmes virtuels à évoluer en toute sécurité en standardisant les flux de travail et en améliorant le débit pendant les pics de demande sans augmentation proportionnelle du personnel. Tous ces facteurs stimulent cumulativement la croissance globale du marché.

- Par exemple, en août 2025, Highmark Health a annoncé une collaboration à l’échelle de l’entreprise avec Abridge pour déployer la documentation clinique de l’IA ambiante et développer une autorisation préalable basée sur l’IA au moment de la conversation.

RESTRICTIONS DU MARCHÉ

Incertitude réglementaire et besoin de validation clinique pour entraver la croissance du marché

L'ambiguïté réglementaire et la nécessité d'une validation clinique entravent la télésanté basée sur l'IA, car de nombreux outils existent dans une zone grise entre la prise en charge du flux de travail et la décision/diagnostic clinique, ce qui peut rapidement modifier les exigences d'approbation, de documentation et de système qualité. Lorsque les fournisseurs sont incapables de prédire avec précision si leurs capacités d’IA seront classées comme dispositifs médicaux, ils reportent les lancements de produits, restreignent les réclamations ou retardent l’entrée sur des marchés spécifiques, en particulier pour l’IA qui détecte, évalue les risques ou recommande des diagnostics à distance. Du côté des acheteurs, les fournisseurs et les payeurs exigent des preuves de validation plus solides, ce qui augmente le temps et les coûts de déploiement et allonge fréquemment les périodes d'évaluation pilote. La conformité transfrontalière introduit des obstacles : les normes en matière de gouvernance des données, de gestion des risques, de transparence et de surveillance post-commercialisation peuvent différer, ce qui rend l'expansion mondiale plus difficile et plus coûteuse. En général, l’incertitude augmente les risques juridiques et de conformité, ce qui conduit les comités d’approvisionnement à être plus prudents, ce qui diminue l’adoption à court terme malgré une demande clinique importante. Cela limite dans une certaine mesure la croissance du marché.

- Par exemple, en août 2025, la FDA américaine a émis une lettre d'avertissement à SeniorLife Technologies, Inc. concernant son projet SeniorLife.AI.application mobile, citant des problèmes tels que la commercialisation d'un produit basé sur l'IA avec des allégations de diagnostic/dépistage sans autorisation appropriée.

OPPORTUNITÉS DE MARCHÉ

Augmentation du financement des investisseurs dans les startups de soins de santé IA pour offrir des opportunités de croissance du marché

L'augmentation du financement des investisseurs pour les startups de l'IA dans le domaine de la santé présente une opportunité de marché importante, car de nouveaux capitaux permettent aux fournisseurs de passer de projets pilotes à des produits au niveau de l'entreprise pouvant être mis en œuvre à grande échelle. L'investissement se concentre sur l'IA qui améliore l'économie des soins à distance, automatise les processus d'admission et de triage, fournit des outils pour améliorer la productivité des cliniciens et développe des modèles de surveillance à distance continue pour minimiser les utilisations inutiles. Cela accélère le développement de produits pour les exigences réglementées en matière de soins de santé telles que la sécurité, la gouvernance clinique, l'intégration avec les systèmes DSE/RPM et les fonctionnalités de surveillance continue des modèles que les prestataires et les payeurs demandent de plus en plus avant des déploiements importants. Il facilite une croissance géographique plus rapide, des partenariats avec des canaux et une capacité de service, ce qui réduit les obstacles à l'adoption et élargit les segments de clientèle accessibles. Dans le même temps, des investissements plus importants dans la santé numérique ont réorienté l’attention vers l’IA, augmentant le nombre de concurrents bien financés et accélérant les processus d’innovation, élargissant ainsi le marché en élargissant les cas d’utilisation et en réduisant le délai de rentabilisation pour les acheteurs. En résumé, le financement des investisseurs sert de catalyseur qui transforme la forte demande d’automatisation des soins à distance en applications commerciales évolutives. Tous ces facteurs stimuleraient la croissance du marché au cours des années à venir.

- Par exemple, en octobre 2025, Brook.ai a annoncé avoir obtenu un financement de série B de 28 millions de dollars (dirigé par UMass Memorial Health et Morningside) pour accélérer la croissance et l'innovation dans les soins à distance, illustrant ainsi la manière dont le financement des investisseurs est utilisé pour faire évoluer les modèles de prestation de soins virtuels basés sur l'IA.

LES DÉFIS DU MARCHÉ

Manque d'infrastructure numérique fiable dans les zones rurales ou aux ressources limitéesPosent un défi majeur à la croissance du marché

L'absence d'infrastructure numérique fiable dans les zones rurales ou aux ressources limitées continue de poser un défi important pour la télésanté et la télémédecine basées sur l'IA, car la qualité des soins virtuels dépend d'une connectivité haut débit ou mobile stable, d'une latence minimale et d'une bande passante suffisante pour les consultations virtuelles, le téléchargement d'images et la transmission continue de données RPM. Lorsque la connexion est mauvaise, les interactions passent de la vidéo à l'audio ou ne se produisent pas du tout, ce qui entraîne des déficiences dans le contexte clinique et diminue l'efficacité des processus basés sur l'IA tels que l'admission automatisée, l'évaluation immédiate des risques et les évaluations à distance basées sur le CV. Les réseaux intermittents entraînent également une augmentation des abandons lors de l'intégration et des suivis, ce qui entraîne une moindre adhésion au programme et rend les résultats plus difficiles à démontrer, ce qui entrave l'expansion du payeur/prestataire. Dans le domaine de l’IA, une infrastructure inadéquate restreint l’accès aux entrées multimodales de haute qualité telles que la vidéo, les signes vitaux à haute fréquence et les images, ce qui entraîne davantage de fausses alertes ou nécessite des seuils conservateurs qui diminuent l’efficacité. Tous les facteurs affectent cumulativement la croissance du marché.

- Par exemple, le rapport sur les progrès et les tendances numériques 2023 du Groupe de la Banque mondiale indique qu’en 2022, seule une personne sur quatre dans les pays à revenu intermédiaire avait accès à Internet. Dans les pays à revenu élevé et à revenu intermédiaire supérieur, les abonnements au haut débit fixe dépassaient 30 pour 100 individus, tandis que dans les pays à revenu intermédiaire inférieur et à faible revenu, les chiffres étaient nettement inférieurs, soit 4,4 et 0,5, respectivement.

Analyse de segmentation

Par composant

Des flux de travail de soins virtuels centrés sur les logiciels pour stimuler la domination du segment des logiciels

En fonction du composant, le marché est divisé en services et logiciels.

En 2025, le segment des logiciels a dominé le marché, car l'essentiel de la valeur de l'IA en télésanté est fourni via des plates-formes et des modules évolutifs tels que l'admission/le tri activés par l'IA, la documentation et la synthèse destinées aux cliniciens, l'orchestration des flux de travail, les tableaux de bord d'analyse RPM et la planification/le routage intelligent. Ces capacités sont généralement monétisées via des abonnements et des licences basées sur l'utilisation, et elles peuvent être déployées rapidement sur des sites et des spécialités sans augmentation proportionnelle des effectifs. En outre, l’intégration plus étroite de l’IA dans les plateformes de télésanté et les « portes d’entrée numériques » connectées aux DSE ont augmenté les dépenses de licences récurrentes par rapport aux services ponctuels.

- Par exemple, en mars 2025, Zoom a annoncé Zoom Workplace for Clinicians et une version bêta sélectionnée de Custom AI Companion for Healthcare, mettant en évidence les améliorations du flux de travail et de la documentation basées sur l'IA au sein de sa pile logicielle de soins de santé.

Le segment des services devrait augmenter avec un TCAC de 26,56 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par déploiement

Des déploiements plus rapides et une mise à l’échelle plus facile pour favoriser la domination du segment basé sur le cloud

En fonction du déploiement, le marché est divisé en cloud, hybride et sur site.

Le segment basé sur le cloud devrait capturer la plus grande part de marché mondiale de l’IA dans le domaine de la télésanté et de la télémédecine en 2025. La plupart des outils d’IA de télésanté nécessitent une configuration rapide, un calcul élastique et des mises à jour fréquentes des modèles, qui sont plus faciles à fournir via le cloud. Le déploiement dans le cloud aide également les prestataires et les payeurs à faire évoluer les soins virtuels sur plusieurs sites sans acheter ni entretenir une infrastructure informatique lourde. De plus, les plates-formes cloud simplifient l'intégration avec les DSE, les centres de contact et les tableaux de bord RPM, permettant des flux de travail standardisés pour le tri, la documentation et les alertes de l'IA dans toutes les gammes de services. À mesure que les volumes de soins virtuels fluctuent, les systèmes cloud gèrent mieux la demande de pointe et prennent en charge une tarification basée sur l'utilisation, que les acheteurs préfèrent pour contrôler les coûts. En outre, le segment devrait détenir une part de 60,8 % en 2026.

- Par exemple, en février 2025, Caregility a lancé des solutions de coordination des soins virtuels et d'IA ambiante de nouvelle génération construites sur la plateforme de soins virtuels Caregility Cloud.

Le segment hybride devrait augmenter avec un TCAC de 21,52 % au cours de la période de prévision.

Par technologie

Analyse prédictive et interprétation des signaux pour stimuler la croissance du segment ML et Deep Learning

En termes de technologie, le marché est divisé entraitement du langage naturel, apprentissage automatique et apprentissage profond, vision par ordinateur et autres.

Le segment de l'apprentissage automatique et de l'apprentissage profond a dominé le marché mondial en 2025. Les modèles ML/DL traitent de grands volumes de données de séries chronologiques provenant des appareils portables et des appareils domestiques et les convertissent en informations exploitables, qui améliorent directement l'efficacité clinique des soins à distance. Ces algorithmes sont également largement intégrés aux plateformes de télésanté pour le tri automatisé, les règles d'escalade et la surveillance au niveau de la population, ce qui les rend plus faciles à mettre à l'échelle que les solutions ponctuelles spécialisées. De plus, les lancements de nouveaux produits basés sur ces technologies soutiennent également la croissance du segment. En outre, le segment devrait détenir une part de 39,7 % en 2026.

- Par exemple, en août 2025, InfoBionic.Ai a annoncé l'autorisation FDA 510(k) pour son patch MoMe ARC 1-Lead, étendant ainsi sa plate-forme de surveillance cardiaque à distance compatible avec l'IA.

Le segment du traitement du langage naturel devrait croître avec un TCAC de 26,34 % au cours de la période de prévision.

Par modalité

Interaction médecin-patient en temps réel pour stimuler la domination du segment synchrone

En termes de modalité, le marché est divisé en synchrone, asynchrone et hybride.

Le segment synchrone a conquis la plus grande part du marché mondial en 2025. La plupart des soins de télésanté reposent toujours sur des consultations vidéo/vocales en direct où les cliniciens peuvent poser des questions de suivi instantanément, évaluer l'urgence en temps réel et prendre des décisions de traitement plus rapides. Les visites synchrones sont également préférées pour les cas les plus graves, tels que les soins urgents, les symptômes complexes et les changements de médicaments, pour lesquels les payeurs et les prestataires souhaitent une plus grande confiance clinique et une documentation plus claire. En outre, de nombreux hôpitaux ont mis à l'échelle des flux de travail virtuels synchrones pour les patients hospitalisés et les urgences, tels que les visites virtuelles et les consultations spécialisées, qui améliorent l'accès aux cliniciens sans retarder les soins. De plus, le segment devrait détenir une part de 54,0 % en 2026.

- Par exemple, en février 2025, hellocare.ai a annoncé une mise en œuvre prévue à l'échelle du système chez AdventHealth pour étendre les soins virtuels à plus de 13 000 lits de patients hospitalisés et de services d'urgence, soulignant ainsi l'investissement continu dans l'engagement des prestataires en temps réel (synchrone) et la surveillance des flux de travail.

Le segment asynchrone devrait augmenter avec un TCAC de 29,14 % au cours de la période de prévision.

Par candidature

Fonctions de soins virtuels de base pour propulser la croissance du segment de l’habilitation des soins cliniques

Sur la base des applications, le marché est divisé en activation des soins cliniques, surveillance à distance des patients (RPM), documentation clinique et productivité des cliniciens, engagement et expérience des patients, cycle de revenus et automatisation administrative, optimisation des opérations de soins virtuels, etc.

Le segment de l’habilitation des soins cliniques a capturé la part la plus élevée du marché mondial en 2025. Les prestataires et les payeurs donnent la priorité à ce segment car il améliore l’accès et le débit sans augmenter proportionnellement le personnel clinique. À mesure que les volumes de soins virtuels augmentent, les logiciels d’activation standardisés réduisent la variabilité entre les sites et facilitent la gestion de la qualité. Même lorsque d'autres applications se développent, l'activation reste la couche de base qui relie l'entrée des patients, le flux de travail des cliniciens et les suivis, ce qui en fait la plus grande source de revenus dans de nombreux déploiements. De plus, le segment devrait détenir une part de 21,5 % en 2026.

- Par exemple, en avril 2025, CareXM a lancé son application basée sur l'IA.Intelligence artificielleAssistant de décision (AIDA) pour guider le triage clinique et accélérer la coordination des soins virtuels pour les soins à domicile/post-aigus.

Le segment du cycle de revenus et de l’automatisation administrative devrait augmenter avec un TCAC de 25,31 % au cours de la période de prévision.

Par utilisateur final

Adoption par les prestataires de plateformes de soins virtuels IA pour renforcer la domination du segment des prestataires de soins de santé

En fonction de l’utilisateur final, le marché est segmenté en payeurs de soins de santé, prestataires de soins de santé, soins à domicile et autres.

En 2025, le segment des prestataires de soins de santé occupait la position de leader sur le marché mondial. Les hôpitaux et les cliniques sont les principaux contrôleurs des flux de travail cliniques dans lesquels l'IA est utilisée quotidiennement, tels que l'admission des patients, le triage, les consultations en ligne, la tenue de dossiers et la prise de décision en cas d'escalade. Les prestataires sont également les principaux acheteurs de plateformes de télésanté et de modules d’IA destinés à améliorer l’accès et à réduire la charge de travail des cliniciens, ce qui signifie que la majorité des revenus sont initialement générés au niveau des prestataires. De plus, les prestataires de soins de santé ont besoin de l’IA pour normaliser les protocoles de soins dans divers départements et sites, en particulier pour les scénarios à forte demande tels que les soins d’urgence, les soins infirmiers virtuels pour patients hospitalisés et les consultations spécialisées. À mesure que les limites de capacité augmentent, les implémentations dirigées par les fournisseurs se développent plus rapidement car elles offrent un retour sur investissement opérationnel instantané. De plus, le segment devrait détenir une part de 56,0 % en 2026.

- Par exemple, en mars 2026, Cooper University Health Care a choisi hellocare.ai comme plate-forme d'entreprise pour les chambres d'hôpital intelligentes assistées par l'IA, les soins infirmiers virtuels et les séances virtuelles.

En outre, le segment des soins à domicile devrait connaître un taux de croissance de 30,63 % au cours de la période de prévision.

L’IA dans les perspectives régionales du marché de la télésanté et de la télémédecine

Par géographie, le marché est divisé en Asie-Pacifique, Europe, Amérique du Nord, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America AI in Telehealth & Telemedicine Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2024, le marché nord-américain a atteint 1,78 milliard de dollars, représentant la plus grande part du marché mondial. En 2025, la région a conservé sa position de leader, avec 2,06 milliards USD. En Amérique du Nord, la croissance est principalement alimentée par l’adoption massive de la télésanté basée sur l’IA, un solide écosystème payeur/technologie et des pénuries de main-d’œuvre qui poussent à l’automatisation.

L’IA américaine sur le marché de la télésanté et de la télémédecine

Le marché américain a dominé le marché nord-américain et peut être estimé analytiquement à environ 2,22 milliards de dollars en 2026, ce qui représente environ 39,4 % du marché mondial.

Europe

La taille du marché européen devrait croître à un TCAC de 22,91 % au cours de la période de prévision. La croissance régionale est soutenue par des efforts réglementaires en faveur de la disponibilité transfrontalière des données de santé, des systèmes de santé matures et un fardeau croissant des maladies chroniques dans les pays européens.

L'IA britannique sur le marché de la télésanté et de la télémédecine

Le marché britannique en 2026 est estimé à environ 0,32 milliard de dollars, ce qui représente environ 5,7 % des revenus mondiaux.

Allemagne L'IA sur le marché de la télésanté et de la télémédecine

La taille du marché allemand devrait atteindre environ 0,36 milliard de dollars en 2026, soit environ 6,4 % des ventes mondiales.

Asie-Pacifique

Le marché de l’Asie-Pacifique devrait atteindre une valorisation de 1,03 milliard de dollars d’ici 2026, ce qui en ferait la troisième plus grande région du marché mondial. Dans la région Asie-Pacifique, la croissance est stimulée par l'adoption rapide dans des pays clés tels que la Chine, l'Inde et la Corée du Sud, par l'expansion des infrastructures de télémédecine et par l'augmentation dessanté numériqueprogrammes d’infrastructures à travers l’Asie.

L'IA japonaise sur le marché de la télésanté et de la télémédecine

Le marché japonais en 2026 est estimé à environ 0,15 milliard de dollars, soit environ 2,7 % du chiffre d'affaires mondial.

L'IA chinoise sur le marché de la télésanté et de la télémédecine

Le marché chinois devrait atteindre des revenus d’environ 0,34 million de dollars en 2026, ce qui représente environ 6,0 % des ventes mondiales.

L'IA en Inde sur le marché de la télésanté et de la télémédecine

Le marché indien en 2026 est estimé à environ 0,16 milliard de dollars, soit environ 2,8 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

Le Moyen-Orient, l’Afrique et l’Amérique latine devraient connaître une croissance plus lente tout au long de la période de prévision. D’ici 2026, la valeur du marché en Amérique latine devrait atteindre 0,41 milliard de dollars. Des facteurs cruciaux, tels que d’importants besoins non satisfaits des patients, l’augmentation des dépenses de santé et les initiatives de transformation numérique lancées par le gouvernement, devraient stimuler l’expansion dans ces domaines.

Au Moyen-Orient et en Afrique, le marché du CCG devrait atteindre environ 0,11 milliard de dollars d'ici 2026, ce qui représente environ 2,0 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Augmentation de la clientèle des entreprises clés pour renforcer la part de marché

Le marché mondial de l’IA en télésanté et télémédecine reflète une structure modérément fragmentée, avec la présence d’acteurs bien établis et un nombre croissant de nouveaux entrants sur le marché. Les entités clés de cet espace comprennent Teladoc Health, Microsoft, Oracle et d'autres. Ces organisations mettent progressivement l'accent sur l'intégration LLM/GenAI pour la capture des symptômes, la navigation dans les soins et la synthèse des visites, ainsi que des fonctionnalités plus solides.sécuritéet la gouvernance, ainsi que les intégrations avec les systèmes DSE/RPM/RCM pour réduire les frictions d'adoption par les fournisseurs et accélérer les déploiements en entreprise.

Parmi les autres acteurs importants du marché figurent Ada Health GmbH, Infermedica, TytoCare Ltd., Abridge Al, Inc. et d’autres. L'accent mis sur les lancements de nouveaux logiciels, l'expansion de la clientèle et les partenariats est une entreprise stratégique clé pour ces acteurs.

- Par exemple, en juillet 2025, Fabric a annoncé un partenariat stratégique avec Rush University System for Health pour lancer Rush Connect, basé sur l’IA, en utilisant l’assistant d’IA et la plateforme de soins virtuels de Fabric pour guider les patients depuis l’apparition des symptômes jusqu’aux soins appropriés tout en augmentant la capacité et en améliorant l’accès.

LISTE DES ENTREPRISES CLÉS D'IA DANS LES ENTREPRISES DE TÉLÉSANTÉ ET DE TÉLÉMÉDECINE PROFILÉES

- Epic Systems Corporation (États-Unis)

- Microsoft (États-Unis)

- Alphabet Inc. (États-Unis)

- Oracle(NOUS.)

- Hello Heart (États-Unis)

- Teladoc Health, Inc. (États-Unis)

- Ada Health GmbH (Allemagne)

- Infermédica(Pologne)

- TytoCare Ltd. (États-Unis)

- Abridge Ai, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :Ardent Health s'est associé à hellocare.ai pour déployer des médecins virtuels assistés par l'IA, des soins infirmiers virtuels et une surveillance virtuelle de la sécurité des patients dans plus de 2 000 chambres de patients, développant ainsi les opérations de soins à distance.

- Février 2026 :Ubie et Mayo Clinic ont annoncé une collaboration pour co-développer un triage par chat/voix basé sur l'IA qui achemine les patients et prend en charge la planification 24h/24 et 7j/7, renforçant ainsi les flux de travail de télésanté numérique.

- Janvier 2026 :VSee a annoncé un partenariat stratégique avec DocBox pour créer un système d'exploitation de soins intensifs virtuels natif d'IA qui intègre une intelligence augmentée dans les flux de travail de télé-USI pour plus d'évolutivité.

- Octobre 2025 :League et Amwell ont annoncé une collaboration visant à combiner l'expérience et l'engagement des membres basés sur l'IA avec des programmes de soins virtuels, dans le but de réduire les frictions et d'améliorer la navigation dans les soins.

- Février 2025 :Andor Health a annoncé avoir reçu un contrat national Vizient pour sa première plateforme de collaboration de soins virtuels basée sur l'IA, élargissant l'accès des organisations prestataires au déploiement de flux de travail virtuels basés sur l'IA à grande échelle.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de l’IA en télésanté et télémédecine comprend un examen approfondi de la taille du marché et des projections pour tous les segments de marché présentés dans le rapport. Il fournit des informations sur la dynamique et les tendances du marché qui devraient propulser le marché au cours de la période de prévision. Il offre un aperçu d'éléments cruciaux, tels que les innovations en matière de produits, le paysage réglementaire et l'introduction de nouveaux produits. En outre, il décrit les collaborations, les fusions et les acquisitions, ainsi que les avancées significatives du secteur au sein du marché. Le rapport de prévisions de marché offre en outre un paysage concurrentiel complet avec des détails sur la part de marché et les profils des principaux participants actifs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 24,31 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par composant, déploiement, technologie, modalité, application, utilisateur final et région |

| Par composant |

|

| Par déploiement |

|

| Par technologie |

|

| Par modalité |

|

| Par Application |

|

| Par Utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 4,83 milliards de dollars en 2025 et devrait atteindre 32,18 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 2,06 milliards de dollars.

Le marché devrait afficher un TCAC de 24,31 % au cours de la période de prévision.

Par composant, le segment des logiciels a dominé le marché en 2025.

La pénurie croissante de personnel clinique et le besoin d’automatisation des soins à distance sont les principaux facteurs qui animent le marché.

Teladoc Health, Inc., Epic Systems Corporation et Microsoft font partie des principaux acteurs du marché mondial.

L’Amérique du Nord a dominé le marché en 2025 avec la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 184

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés