Taille du marché des systèmes de défense aérienne, part et analyse de l’industrie, par composant (systèmes de commandement et de contrôle, systèmes d’armes, systèmes de contrôle de tir, systèmes radar et équipements de soutien), par type de système (systèmes de détection des menaces et systèmes de contre-mesure), par plate-forme (aéroportée, navale et terrestre), par portée (courte portée (inférieure à 10 km), moyenne portée (10-100 km) et longue portée (au-dessus de 100 km)), par technologie (radar et suivi, systèmes de guidage, et armes à énergie dirigée), par mode de déploiement (installati

APERÇUS CLÉS DU MARCHÉ

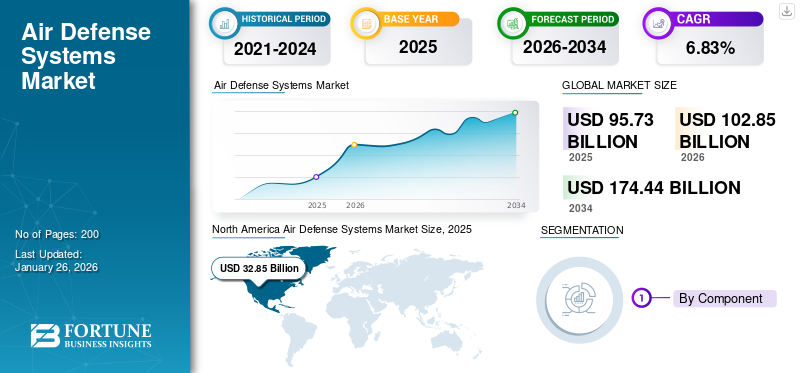

La taille du marché des systèmes de défense aérienne était évaluée à 95,73 milliards USD en 2025. Elle devrait passer de 102,85 milliards USD en 2026 à 174,44 milliards USD d’ici 2034, avec un TCAC de 6,83 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des systèmes de défense aérienne avec une part de marché de 34,31 % en 2025.

Les systèmes de défense aérienne comprennent des radars, des intercepteurs de missiles et des technologies de commandement et de contrôle pour contrer les menaces aériennes en évolution, notamment les drones, les missiles de croisière et les armes hypersoniques.

Avancées technologiques dans le contrôle tactique de la défense aérienneradarla technologie, les systèmes de défense antimissile et les systèmes de commandement et de contrôle sont d’autres facteurs qui stimulent la croissance du marché. L’intégration de nouvelles technologies, notamment l’IA et le ML dans les systèmes de défense aérienne, est également importante pour renforcer les capacités de défense.

Les principaux acteurs du marché comprennent Raytheon Technologies Corp., General Dynamics Corp, BAE Systems Plc., ASELSAN AS, Elbit Systems Ltd. et d'autres. Ces sociétés étudient en permanence les technologies de défense aérienne efficaces, notamment les capacités de détection des menaces et les systèmes de contre-mesures. Les programmes clés comprennent une capacité de fabrication croissante, des alliances préméditées et la réalisation de projets à grande échelle. Ces entreprises investissent également massivement dans la recherche et le développement pour améliorer les systèmes existants, dans le but de répondre à la demande des industries de la défense et de l'espace. Cela comprend le développement de systèmes de défense aérienne et antimissile à réponse rapide et de systèmes radar avancés pour détecter les menaces à des kilomètres de distance.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ MONDIAL DES SYSTÈMES DE DÉFENSE AÉRIENNE

Taille et prévisions du marché :

- Taille du marché en 2025 : 95,73 milliards de dollars

- Taille du marché en 2026 : 102,85 milliards de dollars

- Taille du marché prévue pour 2034 : 174,44 milliards de dollars

- TCAC : 6,83 % de 2026 à 2034

Part de marché :

- L’Amérique du Nord était en tête du marché mondial des systèmes de défense aérienne en 2025 avec une part de 34,31 %, soutenue par de fortes dépenses de défense, des infrastructures militaires avancées et un leadership dans les technologies de radar et de missiles.

Faits saillants du pays

- États-Unis : Les États-Unis continuent de renforcer leur défense aérienne grâce à des programmes tels que le bouclier antimissile Golden Dome, soutenus par d’importants budgets d’acquisition et des contrats de défense phares.

- Europe : les membres de l’UE et de l’OTAN investissent massivement dans des systèmes de défense aérienne coordonnés dans le cadre d’initiatives telles que le Bouclier aérien européen, étendant la couverture au-delà des frontières et renforçant l’interopérabilité.

- Asie-Pacifique : des pays comme l’Inde, la Chine, le Japon et l’Australie modernisent rapidement leurs réseaux de défense aérienne, sous l’effet des tensions sécuritaires régionales et de la croissance économique.

- Moyen-Orient et Afrique : Le Moyen-Orient est un vivier d’investissements dans la défense aérienne, en particulier en Arabie saoudite, aux Émirats arabes unis et en Israël, car l’instabilité géopolitique stimule la demande pour des systèmes comme Iron Dome et Pantsir.

- Amérique latine : la croissance est progressive, mais le Brésil, la Colombie et d’autres pays se modernisent dans un contexte de prise de conscience croissante des menaces aériennes et de renforcement des partenariats de défense.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

La tension géopolitique croissante stimule la croissance du marché

Les tensions géopolitiques croissantes dans différentes régions ont poussé les gouvernements à renforcer leurs capacités militaires, notamment en matière d’ADS. Les pays mettent l’accent sur la sécurité nationale en réponse aux menaces émanant de facteurs étatiques et non étatiques, augmentant ainsi considérablement les dépenses de défense. Cette attention accrue portée à la protection de l’espace aérien a stimulé la fabrication et l’achat de technologies de défense aérienne de pointe, notamment des capacités de détection des menaces et des systèmes de contre-mesures.

Par exemple, c'est la troisième année de la guerre russo-ukrainienne et le système de défense aérienne du pays protège les sites militaires et civils des avions et des missiles. Le président ukrainien Volodymyr Zelenskyy a déclaré en 2024 que le système de défense aérienne deviendrait une solution efficace. Les pays occidentaux ont renforcé la défense aérienne de l'Ukraine avec une combinaison de divers systèmes, notamment Aspide, Aster-30, Crotale, Gepard, IRIS-T, MIM-23 HAWK, Mistral, NASAMS, Patriot PAC-2, Piorun, RBS 70, Skynex, Starstreak et Stinger.

Les progrès technologiques stimulent la croissance du marché

Les progrès technologiques ont amélioré l’efficacité de l’ADS. Développements comprenant des systèmes radar à synthèse d'ouverture améliorés, une meilleure précision des missiles et l'incorporation deintelligence artificielleont rendu ces systèmes plus efficaces et plus fiables. Cela a également entraîné une demande croissante de défense aérienne modernisée avec des capacités à portée étendue et des systèmes radar de contrôle tactique de défense aérienne améliorés. Alors que les forces militaires s’efforcent de se protéger contre l’avancée des dangers aériens tels que les drones et les munitions errantes, l’adoption de technologies de pointe en matière de défense aérienne et antimissile est devenue importante.

Par exemple, en novembre 2024, l’armée indienne a franchi une étape importante avec le développement et la mise en œuvre progressive du projet Akashteer. Ce projet présente un système de défense aérienne entièrement automatisé et cohérent, offrant une réactivité et une fiabilité inégalées. L'intronisation progressive d'Akashteer est actuellement en cours. Sur un total de 455 systèmes nécessaires, 107 sont livrés et 105 autres devraient l’être d’ici la fin 2025.

Restrictions du marché

Le coût élevé du développement et de la maintenance freine l’expansion du marché

Un défi important pour le marché réside dans les investissements substantiels liés au développement, au déploiement et à la maintenance continue de ces systèmes. Cette pression financière peut peser sur les budgets militaires, en particulier pour les petits pays ou ceux qui connaissent des difficultés économiques. En conséquence, cet aspect financier restreint le nombre de systèmes pouvant être acquis, entravant ainsi la croissance globale du marché des systèmes de défense aérienne.

Les cadres politiques et réglementaires posent des défis à la croissance du marché

L’industrie de la défense aérienne est souvent confrontée à des paysages politiques et réglementaires complexes qui peuvent entraver la progression du marché. Les restrictions à l’exportation et les traités mondiaux peuvent entraver les pays recherchant des technologies de défense de pointe. De plus, les changements dans les politiques gouvernementales liées aux budgets de défense peuvent influencer les accords et les collaborations à long terme dans les industries de l’aérospatiale et de la défense.

Opportunités de marché

Les pays en développement investissent massivement dans les capacités de défense aérienne, offrant ainsi des opportunités de croissance

Les pays en développement renforcent leurs capacités militaires en raison du rôle essentiel de l’ADS dans la guerre contemporaine. Ces marchés en croissance offrent des opportunités de croissance substantielles aux fabricants et fournisseurs de systèmes de défense aérienne. Par exemple, en janvier 2025, l’Agence de défense serbe a annoncé que le FK-3, fabriqué en Chine, était officiellement opérationnel au sein de l’armée de l’air serbe. Cette évolution représente une réussite importante pour Pékin, qui s’est efforcé ces dernières années d’accroître son influence dans ce pays des Balkans. La 250e Brigade de missiles de défense aérienne est équipée d'un système de missiles anti-aériens qui comprend des véhicules dotés d'un centre de commandement, de lanceurs de missiles et d'un équipement radar à synthèse d'ouverture. À mesure que les circonstances géopolitiques évoluent et que les pays cherchent à renforcer leur force militaire, le besoin de solutions de défense aérienne sophistiquées dans ces domaines devrait augmenter.

Tendances du marché des systèmes de défense aérienne

Le passage à des systèmes de défense aérienne modulaires stimule la croissance du marché

L'évolution vers l'ADS modulaire devient un choix standard pour les organisations de défense des pays. Les systèmes modulaires permettent aux forces militaires d’adapter et d’ajuster leurs capacités à des menaces particulières. Ils offrent une flexibilité de configuration, facilitant les mises à niveau et l'intégration avec diverses plates-formes. Cette adaptabilité garantit aux pays de répondre plus efficacement aux nouveaux défis de l’environnement de défense.

Par exemple, en mai 2025, l'Administration suédoise du matériel de défense (FMV) a attribué à Saab un contrat d'une valeur de 166 millions de dollars pour fournir le système de défense aérienne Sea Ceptor de MBDA pour les cinq corvettes de classe Visby de la marine suédoise.

L’accent mis sur les systèmes de lutte contre les drones est une tendance notable qui contribue à l’expansion du marché

CommeVéhicules aériens sans pilote (UAV)deviennent plus dominants dans les opérations militaires, les systèmes de défense aérienne sont de plus en plus adaptés pour faire face à ces menaces émergentes. L’importance de créer des systèmes capables de détecter, suivre et neutraliser les drones met en évidence la nécessité d’une technologie de pointe en matière de défense aérienne. Ce changement montre l’évolution du paysage de la guerre, soulignant l’importance d’intégrer de manière proactive des fonctionnalités de lutte contre les drones dans les structures de défense aérienne actuelles.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Par exemple, en janvier 2025, Elbit Systems Ltd. a obtenu un contrat d’une valeur d’environ 60 millions de dollars pour fournir ses systèmes aériens sans pilote (C-UAS) multicouches à un membre européen de l’OTAN. Ce contrat devrait être exécuté sur une période de trois ans. De plus, en mai 2024, BEL a conclu un contrat avec l'armée pour un système local de lutte contre les drones, obtenant des commandes totalisant environ 66,89 millions de dollars. Le contrat porte sur le système intégré de détection et d'interdiction des drones (IDDIS). Ce système, qui a été développé en collaboration par l'Organisation de recherche et de développement pour la défense (DRDO) et BEL, représente une réalisation majeure dans le cadre de l'initiative Make in India du gouvernement indien.

Impact des guerres

Impact de la guerre russo-ukrainienne

La guerre russo-ukrainienne a considérablement influencé les stratégies mondiales de défense aérienne, révélant les problèmes des systèmes traditionnels contre les attaques massives de drones à faible coût et soulignant la nécessité de systèmes de défense adaptatifs et multicouches. L’utilisation innovante par l’Ukraine de drones abordables pour attaquer en profondeur sur le territoire russe a démontré comment des tactiques asymétriques ont neutralisé des moyens militaires de grande valeur. En revanche, les mouvements de capacité des drones russes ont dépassé les coûteux intercepteurs ukrainiens. Ce conflit a poussé les deux pays à explorer des solutions rentables, notamment des systèmes de numérisation électronique et basés sur l’IA, signalant une transition mondiale plus large vers une défense aérienne modernisée, résiliente et intégrée à la technologie.

Impact de la guerre indo-pakistanaise

En mai 2025, les tensions entre l’Inde et le Pakistan ont éclaté après qu’une attaque terroriste dévastatrice à Pahalgam ait coûté la vie à 26 innocents. L’Inde a réagi rapidement avec l’opération Sindoor, lançant des frappes de missiles de précision en profondeur au Pakistan et démontrant sa dépendance croissante à l’égard des technologies de défense aérienne locales telles que le système Akshteer, qui interceptait chaque drone entrant. Le ciel au-dessus des deux pays s’est élevé avec l’activité des avions de combat, des drones et des missiles.

Au cours de ces conflits, en mai 2025, le ministère indien de l’Information et de la Radiodiffusion a rapporté que le système de défense aérienne Akashteer avait atteint un taux d’interception remarquable, neutralisant plus de 600 drones et missiles pakistanais. Le système S-400 a également fait la une des journaux en abattant un avion AWACS pakistanais à 314 km, tandis que les missiles BrahMos étaient utilisés pour la première fois au combat. Le Pakistan a déployé des drones Bayraktar TB2, tous interceptés par les défenses indiennes. Il a également revendiqué des frappes contre des unités indiennes S-400 utilisant des jets JF-17 Block 3, bien que l'Inde ait nié tout dommage.

De plus, en mai 2025, le ministère indien de l’Information et de la Radiodiffusion a rapporté :

- L’Inde vise environ 35,04 milliards de dollars de production de défense d’ici 2029, renforçant ainsi sa place de centre mondial de fabrication de défense.

- Le secteur privé contribue à hauteur de 21 % à l’ensemble de la fabrication de défense, augmentant ainsi l’innovation et l’efficacité.

- Une solide base industrielle de défense comprend 16 DPSU, plus de 430 entreprises agréées et environ 16 000 MPME, renforçant ainsi les capacités de production locales.

- 65 % des équipements de défense sont désormais fabriqués dans le pays, un changement significatif par rapport à la dépendance antérieure de 65 à 70 % aux importations, démontrant l'autonomie de l'Inde en matière de défense.

Ces conflits ont mis en évidence l’importance et la dépendance des nations à l’égard de l’ADS.

Impact de la guerre Israël-Hamas-Houthi

La guerre en Ukraine et les conflits entre Israël, le Hamas et le Hezbollah ont considérablement accéléré les investissements mondiaux dans l’ADS. La dépendance d’Israël aux lasers Iron Dome et Iron Beam a montré à quel point les menaces modernes exigent des réponses à plusieurs niveaux et axées sur la technologie. Les nations du monde entier donnent désormais la priorité aux systèmes d’interception rentables contre les drones et les missiles, remodelant ainsi le paysage de la défense.

Israël a signalé la première utilisation réussie de la défense laser au combat. Dans le même temps, l’Ukraine continue de recevoir et de tester des systèmes fournis par l’OTAN tels qu’IRIS-T et NASAMS, validant ainsi leur efficacité dans les zones de conflit réelles.

Les principaux fabricants d’armes ont observé des hausses de revenus depuis 2024 et au cours des premiers trimestres de 2025.

ANALYSE DE SEGMENTATION

Par composant

Les systèmes d’armes dominent avec des programmes fréquents d’avancement technologique et de modernisation de la défense

Le marché est segmenté par composant en systèmes de commande et de contrôle, systèmes d'armes,systèmes de contrôle d'incendie, systèmes radar et équipements de soutien.

Les systèmes d'armes dominent le segment des composants. Les progrès rapides et les percées dans la technologie des missiles, combinés à l’intégration de l’intelligence artificielle et de l’automatisation dans les systèmes d’armes, alimentent l’expansion du segment. De plus, les pays investissent dans des systèmes d’armes sophistiqués pour renforcer leurs capacités de défense. Le segment des systèmes d’armes devrait dominer le marché avec une part de 39,39 % en 2026.

Par exemple, en janvier 2025, le ministère de la Défense nationale (MND) de Taiwan a finalisé trois accords pour l'acquisition du système national avancé de missiles sol-air (NASAMS) Kongsberg/Raytheon ainsi que de deux radars mobiles des États-Unis. Ces accords, d'un montant total de plus de 724,8 millions de dollars, devraient renforcer les capacités de défense aérienne et de surveillance des forces armées de la République de Chine (ROC).

Les systèmes radar devraient afficher la croissance la plus rapide avec le TCAC le plus élevé au cours de la période de prévision. Ces systèmes sont essentiels pour détecter, suivre et identifier d’éventuelles menaces aériennes, permettant des réponses et des engagements rapides. Le besoin de systèmes radar avancés est en augmentation, alimenté par une demande croissante deconnaissance de la situationet l'incorporation de technologies de pointe, notamment des radars 3D et des systèmes multiéléments.

Par exemple, en décembre 2024, la présidence de la République de Turquie a attribué à Aselsan un contrat d'une valeur de 170 millions de dollars pour la fourniture de systèmes radar de défense aérienne, dont les livraisons sont prévues entre 2026 et 2031.

Par type de système

Les systèmes de détection des menaces connaîtront la croissance la plus rapide, les pays se concentrant sur l'amélioration de leurs capacités radar de défense aérienne

Le marché est divisé par type de système en systèmes de détection des menaces et systèmes de contre-mesures.

Le segment des systèmes de détection des menaces devrait croître avec le TCAC le plus élevé de 2025 à 2032. Ces systèmes se composent de systèmes radar et EO/IR, essentiels à la détection et à l’évaluation des menaces aériennes, permettant des contre-attaques rapides et améliorant la sécurité globale. La peur croissante du terrorisme, la prolifération d’armes aériennes avancées et la demande d’une meilleure connaissance de la situation dans les environnements militaires et civils conduisent à l’expansion des systèmes de détection des menaces. Les progrès de la technologie des capteurs, de l’intelligence artificielle etanalyse de donnéespropulsent également les innovations et stimulent la croissance du segment, ce qui en fait un élément important des stratégies approfondies de défense aérienne.

Les systèmes de contre-mesures ont dominé le segment en 2024. Ce segment comprend les systèmes de défense antimissile, les systèmes anti-aériens et les systèmes de contre-UAS/C-RAM. Les systèmes de défense antimissile interceptent et neutralisent les projectiles entrants, les systèmes antiaériens se concentrent sur la protection de l'espace aérien contre les avions ennemis, et les systèmes aériens sans pilote (C-UAS), ainsi que les systèmes de contre-roquettes, d'artillerie et de mortier (C-RAM), qui sont tous des éléments importants des stratégies de défense modernes. Les tensions géopolitiques croissantes et le besoin croissant de capacités militaires sophistiquées alimentent principalement l’expansion du secteur des systèmes de contre-mesures. Les pays investissent considérablement dans les technologies de défense de pointe pour protéger leur espace aérien contre les menaces émergentes, notamment les missiles balistiques et les véhicules aériens sans pilote (UAV). Le segment des systèmes de contre-mesures devrait dominer le marché, avec une contribution mondiale de 65,29 % en 2026.

Par exemple, en mars 2025, Zen Technologies Limited a annoncé avoir obtenu un contrat d'une valeur d'environ 17,73 millions de dollars auprès du ministère indien de la Défense. Ce contrat fournit des simulateurs de combat de défense aérienne intégrés (IADCS) pour les canons de défense aérienne L70 de l’armée.

Par plateforme

L'ADS terrestre domine en fournissant une solution fiable pour les menaces aériennes

En fonction de la plate-forme, le marché est subdivisé en aéroporté, naval et terrestre.

Le segment terrestre détient la plus grande part de marché et devrait afficher la croissance la plus rapide au cours de la période de prévision. Cette domination est attribuée à la nécessité croissante pour les pays de protéger leurs frontières et de défendre leurs infrastructures essentielles contre toute une série de dangers aériens, notamment les drones, les missiles et autres attaques aériennes. Par exemple, en mai 2025, le conflit entre l’Inde et le Pakistan a montré l’importance de l’ADS dans la lutte contre les menaces aériennes. Les systèmes terrestres offrent des avantages stratégiques, notamment la mobilité, la rentabilité et la capacité de couvrir de vastes régions géographiques, ce qui les rend importants pour les nations donnant la priorité à la sécurité nationale. Les progrès technologiques ont amélioré les performances et l’efficacité des plateformes terrestres, augmentant ainsi leurs taux d’adoption. Le segment terrestre devrait représenter 59,05 % du marché en 2026.

Par exemple, en janvier 2025, Raytheon, une entreprise de RTX, a obtenu un contrat d'une valeur de 946 millions de dollars pour fournir à la Roumanie davantage de systèmes de défense aérienne et antimissile Patriot. Ce contrat comprend des unités de pompiers, notamment des radars, des postes de contrôle et des missiles.

Les systèmes aéroportés devraient connaître une croissance significative au cours de la période de prévision. Cette évolution est principalement motivée par l’accent croissant mis sur les opérations multidomaines et le besoin de plates-formes adaptables pour faire face aux menaces et offrir des fonctions de reconnaissance et de surveillance. Les systèmes aéroportés, généralement équipés de systèmes radar aéroportés et de technologies de missiles, facilitent une réaction rapide aux nouvelles menaces dans des environnements en constante évolution, ce qui les rend cruciaux pour les stratégies militaires contemporaines. Alors que les pays cherchent à moderniser leur ADS et à améliorer leur préparation opérationnelle globale, la demande de systèmes aéroportés sophistiqués devrait augmenter.

Par exemple, en mars 2025, BIRD Aerosystems, reconnu comme un leader mondial en technologie de défense, a obtenu avec succès un contrat pour fournir son système de protection contre les missiles aéroportés (AMPS), qui comprend le SPREOS (système électro-optique radar d'autoprotection) DIRCM, à une autre force aérienne africaine. Ce contrat fournit une suite complète d'autoprotection pour les hélicoptères Mi-17/8 et Mi-35, garantissant une meilleure capacité de survie face aux menaces de missiles.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par gamme

L’ADS à longue portée (au-dessus de 100 km) est en tête alors que les pays veulent éliminer la menace avant qu’elle n’entre dans l’espace aérien d’un pays

Par portée, le marché est sous-segmenté en courte portée (inférieure à 10 km), moyenne portée (10-100 km) et longue portée (au-dessus de 100 km).

Les systèmes longue portée dominent le marché. Ce segment comprend les S-300, S-400 et THAAD (Terminal High Altitude Area Defense), qui protègent tous de manière significative les pays contre diverses menaces aériennes, notamment les missiles balistiques et les véhicules aériens sans pilote (UAV). Les segments longue portée (au-dessus de 100 km) devraient détenir une part de marché dominante de 51,71 % en 2026.

Leurs capacités modernes, englobant la détection, le suivi et l’interception de cibles, contribuent à leur prix élevé. Cependant, les pays sont prêts à investir dans ces systèmes pour maintenir une stratégie nationale de défense et de dissuasion solide. L’importance stratégique de ces systèmes renforce leur leadership sur le marché et stimule les progrès technologiques continus pour faire face aux menaces émergentes. Par exemple, en mai 2025, le S-400 faisait partie de l'opération Sindoor et est connu en Inde sous le nom de « Sudarshan Chakra » et a joué un rôle crucial pour l'Inde dans la défense de son territoire contre les attaques de drones et de missiles du Pakistan.

Par exemple, en février 2024, la Missile Defence Agency (MDA) a attribué à Lockheed Martin Corporation un contrat de développement de suivi d’une valeur de 2,8 milliards de dollars pour le système d’armes Terminal High Altitude Area Defense (THAAD). Ce contrat à livraison indéfinie/quantité indéfinie (IDIQ) vise à améliorer les capacités du système d'armes THAAD au cours des cinq prochaines années, avec la possibilité de deux prolongations, permettant une période de performance totale pouvant aller jusqu'à 10 ans.

Le segment du milieu de gamme devrait être celui qui connaît la croissance la plus rapide au cours de la période de prévision. L'augmentation de la demande peut être liée à l'utilisation croissante des systèmes à moyenne portée dans la lutte contre les systèmes aériens sans pilote (UAS) et à leur efficacité prouvée dans les situations de guerre mobile.

Les exemples marquants de ces systèmes à moyenne portée sont l'Iron Dome, le Barak-8 et le HQ-22. Le Dôme de Fer, en particulier, a reçu des éloges dans le monde entier pour sa capacité exceptionnelle à intercepter avec précision les roquettes entrantes, en particulier dans les zones de conflit. Alors que les pays se concentrent sur des stratégies de défense adaptables pour lutter contre la guerre asymétrique, l’attrait des systèmes de défense à moyenne portée augmente, ce qui se traduit par des investissements accrus dans la recherche et le développement dans ce domaine.

Par exemple, en janvier 2025, Rafael Advanced Defense Systems a annoncé avoir signé un contrat majeur avec le ministère israélien de la Défense (IMOD) pour augmenter la production d’intercepteurs Iron Dome. Cette expansion est soutenue par le programme d’aide américain mis en place après le récent conflit. En avril 2024, le Congrès américain a approuvé un programme d’aide d’un montant total de 8,7 milliards de dollars. 5,2 milliards de dollars sont destinés à l’amélioration des systèmes de défense aérienne et antimissile d’Israël, notamment le Dôme de Fer, la Fronde de David et le système de défense laser de pointe.

Par technologie

Les systèmes de guidage gagnent du terrain grâce aux progrès technologiques rapides de l’IA et du ML

Par technologie, le marché est classé en radars et systèmes de suivi, systèmes de guidage et armes à énergie dirigée.

Les systèmes de guidage devraient connaître la croissance la plus rapide entre 2025 et 2032. Cette croissance anticipée est associée au développement rapide des technologies d’engagement de précision, améliorant la précision du ciblage et l’efficacité opérationnelle. Les technologies importantes qui propulsent ce secteur comprennent les systèmes à bande infrarouge et radiofréquence qui améliorent l'acquisition de cibles, les systèmes à guidage laser qui offrent des capacités de frappe précises etGPS/INS (Global Positioning System/Inertial Navigation System) qui garantissent un guidage de navigation fiable. De plus, les progrès des systèmes de guidage radar actifs et semi-actifs renforcent l’efficacité des munitions, augmentant ainsi leur adaptabilité à diverses applications militaires.

Le segment des radars et du suivi domine car ces systèmes aident à la détection des cibles, au contrôle des tirs et à la gestion des combats. Les systèmes avancés utilisent des méthodes de traitement du signal et de fusion de données de pointe pour détecter et surveiller efficacement les menaces potentielles en temps réel, améliorant ainsi la connaissance de la situation sur le champ de bataille, aboutissant à une détection et une neutralisation réussies des cibles. De plus, chaque système de défense aérienne (SHORD, MRAD, LRAD) nécessite des intégrations radar, ce qui stimule la croissance et la domination du segment sur le marché.

Par exemple, en mars 2025, le ministère indien de la Défense a attribué à Bharat Electronics Ltd. un contrat d'une valeur de 333,40 millions de dollars pour l'acquisition d'un radar transportable de basse altitude, LLTR (Ashwini). LLTR (Ashwini) est un radar multiéléments actif à balayage électronique basé sur une technologie à semi-conducteurs de pointe. Le radar peut suivre des cibles aériennes, depuis les avions de combat à grande vitesse jusqu'aux cibles lentes telles que les drones et les hélicoptères.

Par mode de déploiement

Les installations fixes dominent car elles sont installées à des emplacements stratégiques, offrant une solution fiable avec une large zone de couverture

En fonction du mode de déploiement, le marché est classé en installations conteneurisées, portables et fixes.

Le segment des installations fixes domine le marché en raison de la fiabilité et de la large couverture offerte par les systèmes fixes, qui en font un élément important des stratégies de défense nationale. Ces installations sont généralement positionnées dans des endroits clés, permettant d'améliorer les capacités de surveillance et d'interception contre les menaces aériennes. De plus, les systèmes coûteux et à longue portée tels que le S-400 et le THAAD sont généralement des systèmes à installation fixe.

Par exemple, en juin 2024, le gouvernement norvégien a commandé de nouveaux NASAMS à Kongsberg Defence & Aerospace (KONGSBERG) pour renforcer les capacités de défense du pays contre les menaces aériennes. Ce contrat est évalué à environ 448,76 millions de dollars, options comprises, et les livraisons devraient débuter en 2027.

Le segment portable devrait connaître la croissance la plus rapide au cours de la période de prévision. Ces systèmes sont principalement des MANPADS, ou montés sur des véhicules tactiques légers. Sa croissance est alimentée par le besoin croissant de solutions de défense aérienne polyvalentes et flexibles, capables de se déployer rapidement dans différents environnements opérationnels. De plus, ces systèmes sont utiles pour les opérations militaires dans des environnements changeants où des réponses rapides sont importantes. Leur mobilité permet un déploiement sur divers terrains et circonstances, ce qui les rend attrayants pour les forces de défense du monde entier.

Perspectives régionales du marché des systèmes de défense aérienne

Géographiquement, le marché est segmenté en Asie-Pacifique, Amérique du Nord, Europe, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Air Defense Systems Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a maintenu une forte présence sur le marché mondial, atteignant 32,85 milliards de dollars en 2025, soit une part de 34,31 %, et devrait atteindre 35,34 milliards de dollars en 2026. L'Amérique du Nord est le deuxième acteur du marché en raison de sa solide base industrielle de défense, de ses investissements continus dans la modernisation des missiles et de la présence d'entreprises de défense de premier plan telles que Northrop Grumman, L3Harris Technologies Inc., General Dynamics Corp., Lockheed. Martin et d'autres. Par exemple, en mai 2025, les États-Unis ont annoncé qu’ils avaient choisi un modèle pour le bouclier antimissile Golden Dome, d’une valeur de 175 milliards de dollars, et nommé un général de la Force spatiale pour diriger le programme visant à bloquer les menaces provenant de la Chine et de la Russie. Le marché américain devrait atteindre 33,18 milliards de dollars d’ici 2026.

De plus, chaque année, les États-Unis consacrent environ 4,4 % de leur budget militaire à leurs capacités ADS. Par exemple, en 2023 et 2024, le coût d’acquisition des programmes de défense antimissile dans le budget annuel était d’environ 12,3 milliards et 14,8 milliards, respectivement, et en 2025, il est d’environ 13,5 milliards.

Europe

En 2025, l’Europe a généré 19,9 milliards de dollars, contribuant à hauteur de 20,78 % aux revenus du marché mondial, et devrait atteindre 21,28 milliards de dollars en 2026. L’Europe détient une part importante du marché des systèmes de défense aérienne, la France, l’Allemagne et le Royaume-Uni donnant la priorité à leurs capacités de défense aérienne pour faire face à l’évolution des menaces de sécurité. L'engagement de l'OTAN en faveur de la défense collective s'est traduit par une augmentation des investissements dans les systèmes de défense aérienne parmi ses pays membres. En outre, des initiatives, notamment l’initiative européenne Sky Shield, sont en cours d’élaboration pour renforcer les réseaux régionaux de défense aérienne, favorisant ainsi l’expansion du marché. Le marché britannique devrait atteindre 3,18 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 4,28 milliards de dollars d'ici 2026.

Par exemple, en mars 2025, le département Defense Equipment & Support du ministère britannique de la Défense a passé une commande d'une valeur pouvant atteindre 2 milliards de dollars auprès de Thales pour la fourniture de plus de 5 000 systèmes de défense de missiles multirôles légers pour le compte du gouvernement ukrainien.

Asie-Pacifique

Le segment Asie-Pacifique domine avec les tensions régionales persistantes et la présence de pays en développement

Le marché de l’Asie-Pacifique représentait 28,89 milliards de dollars en 2025, soit 30,18 % de l’industrie mondiale, et devrait atteindre 31,32 milliards de dollars en 2026. La région Asie-Pacifique détient le plus grand marché d’ADS, alimenté par des investissements substantiels dans les mises à niveau militaires et les conflits régionaux en cours. La Chine, l’Inde, l’Australie et le Japon améliorent considérablement leurs capacités de défense, ce qui se traduit par une demande accrue de technologies sophistiquées de défense aérienne. L’importance stratégique de la protection de l’espace aérien et de la réponse aux menaces potentielles provenant des pays adjacents a encouragé la croissance régionale de cette industrie. De plus, les collaborations et alliances avec des fabricants de défense bien établis améliorent les capacités de production locales. Le marché japonais devrait atteindre 5,19 milliards USD d'ici 2026, le marché chinois devrait atteindre 10,33 milliards USD d'ici 2026 et le marché indien devrait atteindre 6,41 milliards USD d'ici 2026.

Par exemple, en février 2025, Thales et Bharat Dynamics Limited (BDL) ont signé un accord pour la fourniture de Laser Beam Riding Man Portable ADS (LBRM). Cette initiative répond directement à une demande du gouvernement indien visant à renforcer les capacités de défense aérienne de l’Inde.

Amérique latine, Moyen-Orient et Afrique

Le marché de la défense aérienne au Moyen-Orient connaît une croissance substantielle. Des pays comme l’Arabie saoudite, les Émirats arabes unis et Israël investissent dans des technologies de défense de pointe pour faire face aux menaces régionales et renforcer la sécurité nationale. La situation géopolitique actuelle et les conflits persistants entre Israël-Gaza et le groupe Hamas ont accru l'attention portée aux ADS, comme les technologies de défense antimissile et de surveillance, qui stimulent la croissance du marché. En 2025, le Moyen-Orient et l'Afrique représentaient 10,39 milliards de dollars, soit 10,86 % du marché mondial, et devraient atteindre 11,07 milliards de dollars en 2026.

Par exemple, en janvier 2025, l’Arabie saoudite a annoncé l’acquisition de 39 systèmes de défense aérienne Pantsir-S1M fabriqués en Russie dans le cadre d’une transaction discrète évaluée à environ 2,3 milliards de dollars.

Le marché latino-américain des systèmes de défense aérienne connaît une croissance lente, le Brésil et la Colombie commençant à augmenter leurs investissements dans la défense. Bien que les budgets militaires dans ce domaine soient généralement inférieurs à ceux d’autres régions, on prend de plus en plus conscience de l’importance des capacités de défense aérienne. Les collaborations avec des entreprises internationales de défense et l’accent accru mis sur la modernisation devraient propulser la croissance. L'Amérique latine a contribué à hauteur de 3,86 % au marché mondial en 2025, avec une valorisation de 3,7 milliards de dollars, et devrait atteindre 3,85 milliards de dollars en 2026.

Le marché africain des systèmes de défense aérienne connaît une croissance progressive, caractérisée par des investissements limités mais croissants dans les capacités de défense. L’Afrique du Sud et le Nigeria étudient les moyens d’améliorer leurs systèmes de défense aérienne à la lumière des nouveaux défis en matière de sécurité. Malgré les limites budgétaires actuelles, les collaborations régionales et la poursuite d’initiatives de défense conjointes peuvent offrir des perspectives de croissance future.

Paysage concurrentiel

Acteurs clés de l'industrie

Des acteurs majeurs stimulent la croissance grâce à l’intégration de technologies avancées et à des contrats de défense stratégique

Le marché des systèmes de défense aérienne regroupe des entreprises établies et de nouveaux venus innovants. Des entreprises de premier plan, dont Northrop Grumman, L3Harris Technologies et Rafael Advanced Defense Systems, se consacrent à la création de technologies avancées pour consolider leur position sur le marché. Ces entreprises recherchent activement des partenariats et des collaborations stratégiques pour renforcer leurs capacités et élargir leurs gammes de produits. En outre, des investissements continus dans la recherche et le développement sont essentiels pour favoriser l’innovation et améliorer les performances des systèmes en réponse à l’évolution des besoins de défense.

Le marché est dominé par plusieurs acteurs clés, chacun mettant l'accent sur l'innovation, les alliances stratégiques et la croissance des capacités pour consolider leurs positions sur le marché. Les principaux acteurs sont Northrop Grumman (États-Unis), L3Harris Technologies Inc. (États-Unis), BAE Systems (Royaume-Uni), Rafael Advanced Defense Systems Ltd. (France), Lockheed Martin Corporation (États-Unis), Israel Aerospace Industries Ltd. (Israël) et d'autres. L’accent mis sur la durabilité environnementale gagne du terrain, obligeant les concurrents à créer des systèmes de propulsion efficaces et respectueux de l’environnement. À mesure que la demande dans les secteurs de la défense et de l’espace commercial continue de croître, le paysage concurrentiel devrait évoluer, ce qui entraînera une consolidation et des progrès supplémentaires dans les technologies de défense aérienne.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES DE DÉFENSE AÉRIENNE PROFILÉES

- BAE Systems Plc. (ROYAUME-UNI.)

- Elbit Systems Ltd. (Israël)

- General Dynamics Corp. (États-Unis)

- Hanwha Aerospace Co., Ltd. (Corée du Sud)

- Israel Aerospace Industries Ltd. (Israël)

- Kongsberg Gruppen ASA(Norvège)

- L3Harris Technologies Inc. (États-Unis)

- Leonardo S.P.A.(Italie)

- Lockheed Martin Corp. (États-Unis)

- Northrop Grumman Corp. (États-Unis)

- Rafael Advanced Defense Systems Ltd. (Israël)

- Raytheon Technologies Corp. (États-Unis)

- Rheinmetall SA(Allemagne)

- Saab AB (Saab AB)

- Groupe Thalès (France)

- The Boeing Co. (États-Unis)

- MBDA (France)

- ASELSAN AS (Turquie)

- Bharat Dynamics (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2024 :Anduril a reçu un contrat de livraison indéfinie/quantité indéfinie (IDIQ) de 200 millions de dollars américains sur cinq ans de la part du Corps des Marines des États-Unis pour créer et fournir un système d'engagement (CES) de système aérien sans pilote (CUAS) pour le système intégré de défense aérienne maritime (MADIS). Le programme de référence MADIS CES vise à fournir des capacités CUAS expéditionnaires avancées pour protéger la Force opérationnelle air-sol maritime (MAGTF) contre les menaces aériennes émergentes.

- Novembre 2024 :Le ministère japonais de la Défense a attribué un contrat d’une valeur d’environ 1 000 000 000 $. 368 millions de dollars à Mitsubishi Heavy Industries pour développer le Glide Phase Interceptor (GPI), un système de défense antimissile de nouvelle génération, spécialement conçu pour abattre des missiles hypersoniques.

- Septembre 2024 :Saab AB a reçu un contrat de l'Administration suédoise du matériel de défense (FMV), qui relève du ministère suédois de la Défense, pour fournir le radar Giraffe 1X pour l'un des systèmes suédois de défense aérienne au sol (GBAD). Ce contrat avec la FMV devrait durer jusqu'en 2027 et est évalué à environ 68 millions de dollars.

- Août 2024 :Anduril Industries a obtenu un contrat d'une valeur de 249,9 millions de dollars pour fournir des capacités de défense aérienne améliorées dans divers services du ministère de la Défense. Cet accord comprend la livraison de plus de 500 systèmes Roadrunner-M et Pulsar supplémentairesguerre électroniquefonctionnalités pour contrer le risque croissant posé par les attaques de systèmes aériens sans pilote (UAS) contre les forces américaines. Les livraisons devraient débuter au quatrième trimestre 2024 et se prolonger jusqu’à fin 2025.

- Juin 2024 :L'armée américaine a conclu un contrat d'une valeur de 4,5 milliards de dollars avec Lockheed Martin pour la fabrication de 870 missiles Patriot Advanced Capability-3 Missile Segment Enhancement (PAC-3 MSE), comme indiqué sur le site officiel de l'armée américaine.

- Janvier 2024 :L3Harris Technologies a reçu un contrat d'une valeur d'env. 919 millions de dollars américains pour concevoir et construire 18 véhicules spatiaux infrarouges pour le programme de couche de suivi de tranche 2 (T2) de l'Agence de développement spatial (SDA), qui fournira une couverture quasi mondiale d'alerte et de suivi des missiles.

COUVERTURE DU RAPPORT

Le rapport de recherche fournit une analyse détaillée du marché et met l’accent sur les aspects clés tels que les principaux acteurs, offres, objets et utilisateurs finaux des systèmes de défense aérienne. De plus, le rapport donne un aperçu des tendances du marché, du paysage concurrentiel, de la concurrence sur le marché, des prix des produits, de l’analyse régionale, des acteurs du marché, du paysage de la concurrence et de l’état du marché, et met en évidence la croissance clé du secteur. Outre les facteurs énoncés ci-dessus, le rapport englobe plusieurs influences directes et indirectes qui ont subventionné la taille du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,83 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par composant

|

|

Par type de système

|

|

|

Par plateforme

|

|

|

Par gamme

|

|

|

Par technologie

|

|

|

Par mode de déploiement

|

|

|

Par région

|

Questions fréquentes

Selon l'étude Fortune Business Insights, le marché mondial était évalué à 95,73 milliards de dollars en 2025 et devrait atteindre 174,44 milliards de dollars d'ici 2034.

Le marché connaîtra probablement une croissance à un TCAC de 6,83 % au cours de la période de prévision (2026-2034).

Les principaux acteurs du marché sont ASELSAN AS, BAE Systems Plc., Elbit Systems Ltd., General Dynamics Corp., Hanwha Aerospace Co. Ltd., Israel Aerospace Industries Ltd., Kongsberg Gruppen ASA, L3Harris Technologies Inc., Leonardo S.P.A., Lockheed Martin Corp., Northrop Grumman Corp., Rafael Advanced Defense Systems Ltd., Raytheon Technologies Corp., Rheinmetall AG, Saab AB, Thales Group, The Boeing Co., MBDA et Bharat Dynamics.

L’Asie-Pacifique domine le marché en détenant la plus grande part de 30,18 % en 2025

Les tensions géopolitiques croissantes et les progrès technologiques stimulent le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés