Taille, part et analyse de l’industrie du transport aérien USM, par fournisseur (OEM et marché secondaire), par type d’avion (avion à fuselage étroit, gros porteur, turbopropulseur et avion régional), par produit (moteur, composant, cellule et autres), par canal de distribution (ventes directes (B2B), ventes par courtage et marchés et plates-formes électroniques en ligne), par utilisateur final (compagnies aériennes commerciales, compagnies aériennes de fret et aviation militaire) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DE L'USM DU TRANSPORT AÉRIEN ET PERSPECTIVES FUTURES

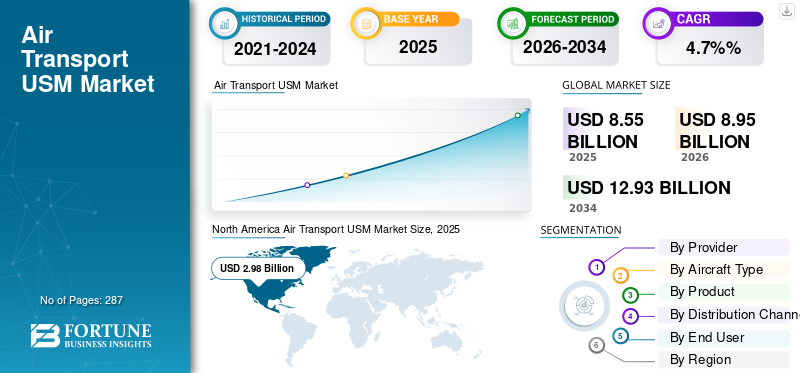

La taille du marché mondial du transport aérien USM était évaluée à 8,55 milliards USD en 2025. Le marché devrait passer de 8,95 milliards USD en 2026 à 12,93 milliards USD d’ici 2034, avec un TCAC de 4,7 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des USM du transport aérien avec une part de marché de 34,85 % en 2025.

Le marché USM du transport aérien est devenu un pilier stratégique du marché mondial des pièces de rechange pour l’aviation, plutôt qu’un outil tactique de réduction des coûts. Les compagnies aériennes, les MRO, les bailleurs et les fournisseurs affiliés aux OEM utilisent de plus en plus de matériel réparable pour gérer l'augmentation des coûts de maintenance, compenser les longs délais de livraison de nouvelles pièces de rechange et permettre aux flottes vieillissantes de voler plus longtemps. La majeure partie de la valeur est concentrée dans le moteur et les composants de grande valeur USM liés aux bêtes de somme à fuselage étroit, les flottes de gros porteurs et régionales contribuant à une part plus petite mais croissante. L'Amérique du Nord et l'Europe restent les principales plaques tournantes du démontage, de la réparation et de la distribution, tandis que l'Asie-Pacifique et le Moyen-Orient élargissent rapidement leur rôle à mesure que les flottes et la capacité MRO locale augmentent. La concurrence s'intensifie entre les commerçants indépendants, les unités de maintenance, de réparation et de révision des compagnies aériennes et les programmes USM de marque OEM, les plateformes numériques améliorant lentement la transparence en matière de disponibilité, de traçabilité et de prix, et poussant le marché vers des stratégies matérielles plus professionnelles, programmatiques et basées sur les données.

Les principaux acteurs du paysage USM du transport aérien comprennent les indépendants, les MRO des compagnies aériennes et les fournisseurs liés aux OEM. A J Walter Aviation Limited (Royaume-Uni) et AJ Walter Aviation Limited (États-Unis) sont leaders en matière de solutions mondiales de mise en commun et de disponibilité de composants. AAR Corp. (États-Unis), AerSale Inc. (États-Unis), GA Telesis, LLC (États-Unis) et Delta TechOps (États-Unis) sont à l'origine d'une grande partie du volume des démontages et des échanges, alimentant USM dans la maintenance des moteurs et des composants. Boeing Company (États-Unis) et General Electric (États-Unis) intègrent de plus en plus USM dans les contrats de support OEM, tandis que HEICO Corporation (États-Unis) et le groupe Liebherr (Suisse) ajoutent de la profondeur aux composants spécialisés, aux systèmes et au support du cycle de vie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché USM du transport aérien

- Taille du marché en 2025 : 8,55 milliards de dollars

- Taille du marché en 2026 : 8,95 milliards de dollars

- Taille du marché prévue pour 2034 : 12,93 milliards USD

- TCAC : 4,7 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché mondial des USM du transport aérien avec une part de 34,85 % en 2025.

- Le segment OEM devrait croître à un TCAC de 4,9 % au cours de la période de prévision.

- Le segment des gros porteurs devrait croître à un TCAC de 4,2 % au cours de la période de prévision.

Amérique du Nord

a dominé le marché mondial avec une part de 34,85 % en 2025, soutenue par sa position de leader dans l'adoption de l'USM pour le transport aérien.

Europe

L’Europe devrait atteindre 2,62 milliards de dollars en 2026, grâce à la gestion de flottes mixtes et à l’expansion des capacités de réparation.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 2,36 milliards de dollars en 2026, soutenu par l’expansion des flottes de petits porteurs et des capacités MRO croissantes.

NOUS

Aucune évaluation de marché ou moteur de croissance spécifique pour 2025 ou 2026 n’a été fourni dans les données sources.

Japon

Aucune évaluation de marché ou moteur de croissance spécifique pour 2025 ou 2026 n’a été fourni dans les données sources.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La pression sur les coûts, la perturbation de la chaîne d’approvisionnement et le vieillissement des flottes stimulent la croissance du marché

Trois forces poussent la demande d’USM à la hausse. Premièrement, la pression incessante sur les coûts pousse les compagnies aériennes à réexaminer chaque dollar dépensé en maintenance. Les moteurs et les composants comptent parmi les articles les plus élevés en termes de coûts d'exploitation totaux, et USM offre des économies de matériaux immédiates par rapport aux pièces neuves d'usine sans compromettre la sécurité ou la fiabilité lorsqu'elles sont correctement certifiées. Deuxièmement, la perturbation de la chaîne d’approvisionnement et les contraintes de capacité des équipementiers ont rendu « l’attente du nouveau » commercialement pénible. Les longs délais de livraison, les retards dans les créneaux horaires des magasins et les pénuries de pièces sont directement liés à la perte de vols, au manque à gagner et aux perturbations des horaires ; L'USM est de plus en plus utilisé comme solution de contournement pratique pour maintenir les avions en vol et dans les délais. Troisièmement, la flotte mondiale vieillit tandis que les livraisons de nouveaux avions restent limitées par rapport à la demande. Les opérateurs exploitent les actifs les plus anciens plus longtemps, effectuent des contrôles plus approfondis, des visites en magasin et des opportunités de démontage, exactement là où l'économie d'USM est la plus forte. Ensemble, ces facteurs font de l’USM un élément structurel, et non temporaire, des stratégies de maintenance des compagnies aériennes.

RESTRICTIONS DU MARCHÉ

Les matières premières limitées, les contraintes de propriété intellectuelle et les frictions réglementaires ralentissent l’expansion pour entraver la croissance du marché

Malgré une forte demande, plusieurs facteurs freinent la croissance du marché USM du transport aérien. Le plus fondamental est la quantité limitée de matières premières : l’USM utilisable ne peut provenir que d’actifs mis hors service ou cédés, et le calendrier de mise hors service dépend des prix du carburant, des conditions économiques de location et des taux de production des équipementiers qui échappent au contrôle des acteurs de l’USM. Lorsque les compagnies aériennes reportent leurs retraites ou convertissent moins d’avions en cargos, le pipeline USM se resserre. Les contraintes de propriété intellectuelle et d'approbation des réparations limitent également ce qui peut être réutilisé ou révisé de manière économique en dehors des réseaux OEM, en particulier sur les moteurs et les systèmes de nouvelle génération soumis à un contrôle strict des OEM. Les exigences réglementaires en matière de traçabilité, de documentation et de navigabilité, bien qu'essentielles, ajoutent des coûts et une complexité que les petits commerçants ont du mal à absorber. Des règles douanières, fiscales et d’importation/exportation incohérentes compliquent encore davantage le mouvement transfrontalier des pièces. Ces contraintes n’arrêtent pas la croissance du marché, mais elles empêchent USM de remplacer le matériel OEM aussi rapidement ou aussi complètement que la pure logique des coûts pourrait le suggérer.

TENDANCES DU MARCHÉ USM DU TRANSPORT AÉRIEN

Le passage des accords partiels opportunistes aux stratégies USM intégrées est une tendance clé du marché

La tendance clé en matière de part de marché USM du transport aérien est le passage d’une activité opportuniste, de transaction par transaction, à des stratégies USM structurées et à long terme intégrées dans les modèles commerciaux des compagnies aériennes, des MRO et des OEM. Les compagnies aériennes ne traitent plus l’USM comme une solution de dernière minute aux coûts ; ils intègrent les hypothèses USM dans la planification des visites à l'atelier de moteurs, les feuilles de route de retrait progressif de la flotte et les stratégies de retour de location. Les MRO et les gestionnaires d'actifs consolident les pipelines de démontage, standardisent la récolte des matériaux et améliorent la visibilité numérique sur l'état des pièces, la traçabilité et le temps de travail restant. Les équipementiers, qui considéraient autrefois l'USM principalement comme une menace pour les ventes de pièces de rechange neuves à forte marge, adoptent de manière sélective l'USM de marque OEM et les packages de support « hybrides » qui mélangent des matériaux neufs, réparés et usagés. Dans le même temps, les plateformes en ligne formalisent ce qui était autrefois un commerce axé sur les relations en un approvisionnement plus transparent et axé sur les données. Dans l’ensemble, le marché tend vers une utilisation programmatique et plus professionnalisée de l’USM, avec des rôles plus clairs pour les constructeurs OEM, les indépendants et les équipes matérielles internes des compagnies aériennes/MRO.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

OPPORTUNITÉS DE MARCHÉ

Débloquer une pénétration USM plus élevée sur les moteurs, les régions et les plates-formes numériques pour accentuer la croissance du marché

La plus grande opportunité réside dans l’augmentation de la pénétration d’USM dans les événements liés aux moteurs et aux composants, où les nouvelles pièces OEM dominent encore. À mesure que les flottes vieillissent et que les délais de livraison des constructeurs restent allongés, il est possible de remplacer une plus grande part des LLP, des éléments rotatifs et des accessoires de grande valeur par des USM, en particulier sur les corps étroits performants et les moteurs de nouvelle technologie de première génération. Au niveau régional, l'Asie-Pacifique, le Moyen-Orient et certaines parties de l'Amérique latine restent sous-pénétrés en USM par rapport à l'Amérique du Nord et à l'Europe occidentale ; À mesure que les capacités locales de MRO, les activités de location et les infrastructures de démontage mûrissent, ces marchés peuvent prendre en charge un approvisionnement et une réparation beaucoup plus locaux. Il existe également un espace blanc dans le numérique : la mise en correspondance robuste et en temps réel de la disponibilité, des prix, des données de certification et des horaires des magasins USM est encore fragmentée. Les acteurs capables d’intégrer la visibilité des stocks, la demande prédictive et les appels d’offres/contrats automatisés peuvent capturer une valeur disproportionnée. Enfin, les pressions ESG créent une nouvelle opportunité de positionner USM comme un levier mesurable de l’économie circulaire dans les discours sur le développement durable des compagnies aériennes.

LES DÉFIS DU MARCHÉ

La traçabilité, la volatilité des prix et la fragmentation numérique sont des défis majeurs sur le marché

Le marché est confronté à plusieurs défis opérationnels et stratégiques que les principaux acteurs doivent résoudre pour débloquer la prochaine phase de croissance. La traçabilité et la qualité des données restent inégales, notamment pour les pièces anciennes dont l'historique est incomplet ; les compagnies aériennes et les régulateurs se méfient à juste titre de toute lacune, obligeant les fournisseurs USM à investir massivement dans la documentation, les inspections et les enregistrements numériques. Les prix sont volatils, en raison des fluctuations des vagues de retraits, de la popularité des variantes de moteur et des changements soudains dans la stratégie de flotte, ce qui rend le risque de stock et la valorisation des actifs difficiles à gérer. La fragmentation numérique constitue un autre problème : les inventaires, les statuts de réparation, les bulletins de service et les prévisions de demande sont dispersés sur plusieurs systèmes et feuilles de calcul, ce qui limite une véritable visibilité de bout en bout. Ajoutez à cela la complexité de l’alignement des intérêts entre les équipementiers, les indépendants, les bailleurs et les unités MRO des compagnies aériennes, et le défi de coordination est clair. Résoudre ces problèmes grâce à une meilleure infrastructure de données, des modèles de tarification plus intelligents et des partenariats plus transparents est essentiel pour une croissance durable et évolutive de l'USM.

ANALYSE DE SEGMENTATION

Par fournisseur

Le segment du marché secondaire a dominé le marché car il évolue plus rapidement que les constructeurs OEM en matière de démontages

Par fournisseur, le marché est segmenté en OEM et marché secondaire.

Le segment du marché secondaire a capturé la plus grande part de marché en 2025. En 2026, le segment devrait dominer avec une part de 74,29 %. La demande pour le segment du marché secondaire est forte, car les compagnies aériennes et les MRO préfèrent de plus en plus les spécialistes USM indépendants pour leur flexibilité, leur levier tarifaire et leur couverture multi-OEM plus large. Les fournisseurs de pièces de rechange peuvent agir plus rapidement que les équipementiers en matière de démontages, d'approvisionnement et de structures de transactions, ce qui en fait des partenaires essentiels pour les opérateurs soumis à des pressions en matière de trésorerie, de délais et de disponibilité.

Le segment OEM devrait croître à un TCAC de 4,9 % au cours de la période de prévision.

Par type d'avion

Les avions à réaction à fuselage étroit dominés car ils opèrent dans des réseaux sensibles aux coûts

Par type d’avion, le marché est divisé en jets à fuselage étroit, gros porteurs, turbopropulseurs etjet régional.

Le segment des avions à réaction à fuselage étroit a conquis la plus grande part du marché en 2025. En 2026, le segment devrait dominer avec une part de 62,76 %. La demande d'USM est la plus élevée dans le segment des avions à fuselage étroit, car ces avions dominent les cycles de vol mondiaux et opèrent dans des réseaux à forte utilisation et sensibles aux coûts. Les visites continues en atelier pour les moteurs CFM56, LEAP, V2500 et similaires, ainsi que la rotation importante des éléments rotatifs et des intérieurs, font des corps étroits les principaux consommateurs d'USM dans toutes les grandes régions.

Le segment des gros porteurs devrait croître à un TCAC de 4,2 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par produit

À mesure que les coûts des matériaux et les charges de visite en atelier augmentent, la demande USM s'intensifie pour les moteurs

Par produit, le marché est classé en moteurs, composants, cellules et autres.

Le segment des moteurs a conquis la plus grande part de marché en 2025. En 2026, le segment devrait dominer avec une part de 51,72 %. La demande pour les moteurs USM est intense, en raison du coût extrême des nouvelles pièces OEM et des longs délais de livraison des composants et modules critiques à durée de vie limitée. Les compagnies aériennes s'appuient sur USM pour maintenir les moteurs en marche, réduire les pics de trésorerie lors des visites en magasin et protéger la fiabilité des expéditions, en particulier pour les moteurs les plus utilisés, confrontés à des retards de maintenance persistants.

Le segment des composants devrait croître à un TCAC de 4,4 % au cours de la période de prévision.

Par canal de distribution

Alors que le contrôle et la traçabilité sont une priorité, l'approvisionnement direct a stimulé les ventes directes (B2B)

Par canal de distribution, le marché est classé en ventes directes (B2B), ventes négociées et places de marché et plateformes électroniques en ligne.

Le segment des ventes directes (B2B) a conquis la plus grande part du marché en 2025. En 2026, le segment devrait dominer avec une part de 57,50 %. La demande directe d'USM B2B reste dominante, car les compagnies aériennes, les MRO et les bailleurs privilégient les accords négociés et axés sur les relations pour des ensembles de moteurs et de composants de grande valeur. Les canaux directs offrent une meilleure transparence sur la traçabilité, les prix et les conditions de livraison, permettant aux acheteurs d'obtenir des solutions matérielles sur mesure et une assistance à long terme plutôt que de compter uniquement sur des courtiers ou des marchés.

Le segment des marchés et plateformes électroniques en ligne devrait croître à un TCAC de 5,5 % au cours de la période de prévision.

Par utilisateur final

En raison de l’âge de la flotte, de son utilisation et de l’augmentation de la pression sur les coûts, la demande d’USM des compagnies aériennes commerciales augmente

Par utilisateur final, le marché est classé en compagnies aériennes commerciales, compagnies aériennes cargo et aviation militaire.

Le segment des compagnies aériennes commerciales a conquis la plus grande part du marché en 2025. En 2026, le segment devrait dominer avec une part de 67,50 %. La demande des compagnies aériennes commerciales augmente à mesure que les transporteurs exploitent plus durement leurs flottes plus anciennes, sont confrontés à des délais de livraison persistants en matière de pièces et à une réduction des marges due aux coûts de carburant et de main d'œuvre. Pour maintenir une fiabilité d'expédition élevée tout en réduisant les dépenses de maintenance, ils intègrent l'USM des moteurs et des composants dans des stratégies standard de visite en atelier et de contrôle approfondi.

Le segment des compagnies aériennes cargo devrait croître à un TCAC de 5,4 % au cours de la période de prévision.

PERSPECTIVES RÉGIONALES DU MARCHÉ USM DU TRANSPORT AÉRIEN

En termes géographiques, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Amérique du Nord

L’Amérique du Nord détenait la part dominante en 2024, évaluée à 2,86 milliards de dollars, et a également pris la première part en 2025 avec 2,98 milliards de dollars. La demande d’USM pour le transport aérien en Amérique du Nord est stimulée par l’énorme flotte installée de la région, la densité des activités de démontage et l’infrastructure MRO mature. Les compagnies aériennes et les loueurs utilisent de manière agressive l'USM pour lutter contre l'inflation des matériaux, prendre en charge les visites en atelier de moteurs lourds et maintenir en vol les actifs vieillissants des monocouloirs et des gros-porteurs malgré les contraintes persistantes de la chaîne d'approvisionnement des équipementiers.

En 2026, le marché américain devrait atteindre 2,91 milliards de dollars. Aux États-Unis, la demande de services de transport aérien USM est soutenue par la plus grande flotte commerciale au monde, des clusters denses de MRO et de démontage et une forte présence des bailleurs de fonds. Les compagnies aériennes s'approvisionnent de manière agressive en USM pour les moteurs et les composants afin de compenser l'inflation des matériaux, d'accélérer les temps de rotation et de maintenir en service les anciens avions à fuselage étroit et cargo hautement viables économiquement.

North America Air Transport USM Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Europe

L’Europe devrait enregistrer un taux de croissance de 4,1 % et atteindre une valorisation de 2,62 milliards de dollars en 2026. En Europe, la demande de transport aérien USM reflète un mélange de grandes compagnies aériennes nationales, d’opérateurs à bas prix et de centres de location solides. Les compagnies aériennes déploient de plus en plus d'USM pour gérer les coûts du cycle de vie sur les flottes de génération mixte, tandis que l'expansion des capacités de démontage et de réparation de composants au Royaume-Uni, en Allemagne, en France et dans l'ensemble de l'Europe renforce la disponibilité régionale des matériaux.

Asie-Pacifique

Le marché de la région Asie-Pacifique devrait atteindre 2,36 milliards de dollars en 2026. La demande d’USM pour le transport aérien dans la région Asie-Pacifique s’accélère à mesure que la Chine, l’Inde et l’Asie du Sud-Est ajoutent des flottes de petits porteurs et utilisent des rampes. Les opérateurs recherchent USM pour réduire les dépenses de maintenance, protéger la fiabilité des expéditions et localiser le support matériel, tandis que les nouvelles installations régionales de MRO et de démontage déplacent progressivement davantage d'approvisionnement USM plus près de chez eux.

Reste du monde

Le marché du reste du monde devrait atteindre 0,86 milliard de dollars en 2026. Dans le reste du monde, la demande d'USM est tirée par les hubs gros-porteurs du Moyen-Orient, les transporteurs africains en pleine croissance et les flottes d'Amérique latine prolongeant la durée de vie des avions. Les compagnies aériennes et les MRO utilisent USM pour combler les longs délais de livraison des OEM, prendre en charge des contrôles intensifs et maintenir la capacité disponible malgré les contraintes et l'utilisation des capitaux et des infrastructures.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs développent rapidement leurs capacités et leur influence sur le marché USM du transport aérien

Un groupe concentré d’intégrateurs spécialisés, de MRO et d’acteurs affiliés aux OEM façonne le marché de l’USM du transport aérien. A J Walter Aviation Limited (Royaume-Uni) et AJ Walter Aviation Limited (États-Unis) sont au cœur de la mise en commun mondiale de composants et du support intégral, exploitant des stocks importants sur plusieurs flottes. AAR Corp. (États-Unis) et AerSale Inc. (États-Unis) combinent des capacités de démontage, d'échange et de MRO pour introduire l'USM des moteurs et des composants dans les programmes de maintenance des compagnies aériennes. Boeing Company (États-Unis) et General Electric (États-Unis) associent de plus en plus de packages de support OEM à USM, en utilisant leur base installée et leur accès aux données pour contrôler les flux de matières critiques. Delta TechOps (États-Unis) et GA Telesis, LLC (États-Unis) fonctionnent comme de puissants hybrides MRO-commerçant, convertissant leurs flottes internes et celles de leurs clients en matières premières USM récurrentes. HEICO Corporation (États-Unis) renforce l'écosystème avec le PMA et la profondeur de distribution, tandis que le groupe Liebherr (Suisse) assure le support des systèmes à haute valeur ajoutée, en particulier dans les trains d'atterrissage et les équipements de gestion de l'air.

LISTE DES PRINCIPALES ENTREPRISES USM DE TRANSPORT AÉRIEN PROFILÉES :

- A J Walter Aviation Limited (Royaume-Uni)

- AAR Corp.(NOUS.)

- AerSale Inc. (États-Unis)

- AJ Walter Aviation Limited (États-Unis)

- Compagnie Boeing(NOUS.)

- Delta TechOps(NOUS.)

- GA Telesis, LLC(NOUS.)

- General Electric (États-Unis)

- HEICO Corporation (États-Unis)

- Groupe Liebherr (Suisse)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- novembre 2025 -Satair, une filiale d'Airbus, a accepté d'acheter Unical Aviation Inc., un fournisseur mondial de pièces et composants USM, ainsi que sa filiale Ecube, spécialisée dans les services de stockage, de démontage et de transition d'avions. Cet accord marque une étape majeure dans la stratégie USM de Satair et renforce sa capacité à fournir des solutions de rechange intégrées de bout en bout.

- octobre 2025 -VSE Aviation a formé un partenariat stratégique avec Eaton pour renforcer la fourniture d'USM pour les avions commerciaux. L’accord combine l’expertise en réparation OEM d’Eaton avec les atouts de VSE en matière de distribution etgestion d'actifs. Dans le cadre de cet accord, VSE achètera et gérera les composants tels que retirés et révisés, élargissant ainsi le pool d'actifs rotatifs et d'échange disponibles pour les compagnies aériennes et les fournisseurs MRO.

- octobre 2025 -L'unité Skyparts d'Acron Aviation et Setna iO ont formé un partenariat de distribution stratégique pour élargir la distribution mondiale des pièces OEM et USM. Ce rapprochement élargit considérablement la présence mondiale et la profondeur des stocks de Skyparts, soutenant ainsi son objectif de fournir des solutions de qualité OEM avec la rapidité et la flexibilité du marché USM.

- avril 2025 -AerFin et Iberia Maintenance ont signé un accord de services de réparation stratégique centré sur USM. Les sociétés décrivent cela comme une nouvelle phase dans leur relation, visant à fournir un soutien amélioré et plus rentable aux compagnies aériennes du monde entier. Le partenariat s'appuie sur leur coopération existante, dans le cadre de laquelle Iberia Maintenance achète déjà des pièces de moteur auprès d'AerFin.

- Mars 2025 -AAR CORP a prolongé son accord exclusif de produits de moteur réparables avec FTAI Aviation Ltd. pour le CFM56 USM jusqu'en 2030. La collaboration renouvelée poursuit leur programme commun axé sur la fourniture de matériaux réparables d'occasion pour les moteurs CFM56 aux compagnies aériennes, aux MRO et aux partenaires OEM.

COUVERTURE DU RAPPORT

Ce rapport propose une analyse approfondie et approfondie de l'écosystème USM du transport aérien, dressant le profil des principaux fournisseurs de démontage et de pièces détachées, des MRO et des gestionnaires de location/d'actifs, des principales catégories USM (moteurs, mobiles, structures de cellule, trains d'atterrissage,avionique, et intérieurs) et les principaux cas d'utilisation dans les flottes de passagers et de fret, des bêtes de somme à fuselage étroit aux gros porteurs et aux avions régionaux. Il retrace les jalons réglementaires, les tendances en matière de retrait et de démontage de flotte, ainsi que les programmes réels d'approvisionnement et de visite en magasin actuellement en cours, et identifie les changements qui prépareront la prochaine vague de pénétration de l'USM. Pris ensemble, ces fils expliquent la récente hausse de l’adoption de l’USM et ce qui propulsera la prochaine étape de croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,7 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation

Par région |

Par fournisseur · OEM · Pièces de rechange |

|

Par type d'avion · Jet à fuselage étroit · Jet à large fuselage · Turbopropulseur · Jet régional |

|

|

ParProduit · Moteur · Composant · Cellule · Autres |

|

|

Par Canal de distribution · Ventes directes (B2B) · Ventes négociées · Places de marché et plateformes électroniques en ligne |

|

|

ParUtilisateur final · Compagnies aériennes commerciales · Compagnies aériennes cargo · Aviation militaire |

|

|

Par région · Amérique du Nord (par fournisseur, type d'avion, produit, canal de distribution et utilisateur final) o États-Unis (par fournisseur) o Canada (par fournisseur) · Europe (par fournisseur, type d'avion, produit, canal de distribution et utilisateur final) o Royaume-Uni (par fournisseur) o Allemagne (par fournisseur) o France (par fournisseur) o Russie (par fournisseur) o Reste de l'Europe (par fournisseur) · Asie-Pacifique (par fournisseur, type d'avion, produit, canal de distribution et utilisateur final) o Chine (par fournisseur) o Japon (par fournisseur) o Inde (par fournisseur) o Reste de l'Asie-Pacifique (par fournisseur) · Reste du monde (par fournisseur, type d'avion, produit, canal de distribution et utilisateur final) o Moyen-Orient et Afrique (par fournisseur) o Amérique latine (par fournisseur) |

Questions fréquentes

Selon Fortune Business Insights, la valeur marchande s'élevait à 8,55 milliards de dollars en 2025 et devrait atteindre 12,93 milliards de dollars d'ici 2034.

Le marché connaît une croissance à un TCAC de 4,7 % au cours de la période de projection (2026-2034).

On estime que le segment du marché secondaire est le segment leader de ce marché au cours de la période de prévision.

On estime que le segment des avions à réaction à fuselage étroit est le segment leader de ce marché au cours de la période de prévision.

Astronics Corporation, Cobham Limited, Raycap, General Dynamics Corporation, Hensoldt et JENOPTIK AG comptent parmi les principaux acteurs du marché.

L'Amérique du Nord détenait la part de marché la plus élevée.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 287

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.