Taille du marché, part et analyse de l’industrie des systèmes de refroidissement pour avions, par type de système (systèmes de refroidissement à cycle d’air, systèmes de refroidissement par liquide, systèmes de refroidissement à cycle de vapeur et autres), par application (refroidissement de la cabine et du cockpit, refroidissement de l’avionique et de l’électronique, gestion thermique de la propulsion et du moteur, et autres), par type d’avion (avions commerciaux, avions régionaux, avions d’affaires et d’aviation générale et autres), par composant (échangeurs de chaleur et pré-refroidisseurs,

Taille du marché des systèmes de refroidissement pour avions et perspectives d’avenir

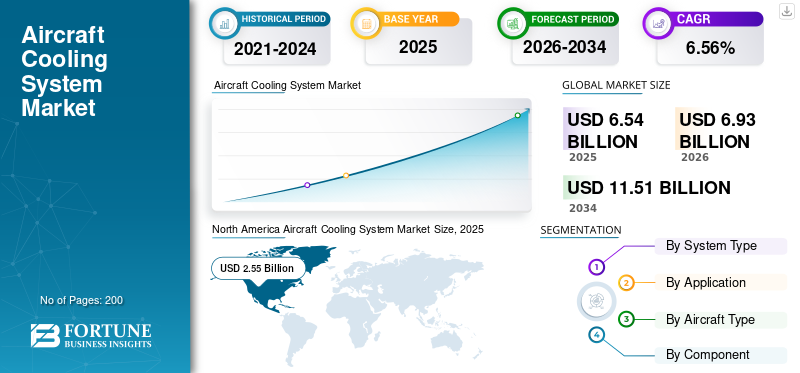

La taille du marché mondial des systèmes de refroidissement pour avions était évaluée à 6,54 milliards USD en 2025. Le marché devrait passer de 6,93 milliards USD en 2026 à 11,51 milliards USD d’ici 2034, avec un TCAC de 6,56 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des systèmes de refroidissement pour avions avec une part de marché de 38,99 % en 2025.

Le marché des systèmes de refroidissement des avions englobe des solutions de gestion thermique pour les moteurs, l’avionique, les systèmes de contrôle environnemental, les intérieurs de cabine et les nouvelles plates-formes d’avions électriques. Les systèmes clés comprennent les machines à cycle d'air, les systèmes à cycle de vapeur, les boucles de refroidissement par liquide, les échangeurs de chaleur, le refroidissement par air dynamique et les architectures thermiques électriques ou hybrides avancées. La production croissante d’avions, une avionique plus dense, des exigences accrues en matière de confort de cabine et la transition vers des avions plus électriques stimulent la demande. Des avions tels que le Boeing 787 mettent en évidence cette transition, avec des systèmes électriques contribuant à améliorer le rendement énergétique global. De plus, le marché sertavion commercial, plates-formes militaires, giravions, véhicules aériens sans pilote (UAV) et avions hybrides électriques.

Les principaux acteurs incluent Collins Aerospace, Honeywell International Inc., Liebherr et AMETEK Aerospace & Defense, avec des domaines d'intervention couvrant l'ECS et les échangeurs de chaleur, le refroidissement liquide et les services MRO.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES SYSTÈMES DE REFROIDISSEMENT D’AÉRONEFS

La transition vers des architectures de refroidissement sans purge et électrifiées qui s'accélère sur les plates-formes aéronautiques est une tendance du marché

Les systèmes de refroidissement des avions évoluent des architectures conventionnelles à prélèvement d'air vers des conceptions électriques et hybrides de gestion thermique. Boeing déclare que le 787 utilise davantage de systèmes électriques pour optimiser les performances et réduire la consommation de carburant, tandis que Clean Aviation développe des concepts ECS électriques combinant le refroidissement par cycle d'air et par cycle de vapeur pour les futurs avions monocouloirs. Ce changement est motivé par la nécessité de réduire l’extraction de puissance du moteur, d’améliorer l’efficacité énergétique et de prendre en charge des charges de production de chaleur plus élevées pour l’avionique et l’électronique de puissance. La NASA note également que les avions électrifiés à l'échelle MW génèrent une quantité importante de chaleur perdue, ce qui fait de la gestion thermique légère une priorité de conception essentielle.

DYNAMIQUE DU MARCHÉ

MARCHÉ CHAUFFEURS

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Mandats d’efficacité énergétique et objectifs de réduction des émissions pour alimenter la croissance du marché

L'extraction de l'air de prélèvement pour alimenter l'ECS conventionnel pénalise directement les performances du moteur en augmentant la consommation de carburant, ce qui en fait un candidat principal à l'optimisation à mesure que le secteur de l'aviation progresse dans le développement de technologies durables. Les cadres internationaux, notamment CORSIA, imposent des obligations de réduction des émissions de carbone aux compagnies aériennes et aux avionneurs, orientant les investissements en R&D vers des composants de refroidissement légers et à haut rendement. La réduction progressive imposée par le Protocole de Montréal du réfrigérant R134a à PRG élevé, visant une réduction de 69 % d'ici 2024 et de 76 % d'ici 2027, accélère simultanément la recherche de solutions alternatives.réfrigérantset la refonte des systèmes de refroidissement à cycle de vapeur dans les ECS de l’aviation commerciale. Ensemble, ces pressions réglementaires transforment la gestion thermique d'une fonction de support en un différenciateur stratégique pour les constructeurs d'avions et leurs fournisseurs de systèmes de refroidissement de premier rang. Cela devrait stimuler la croissance du marché des systèmes de refroidissement pour avions dans les années à venir.

RESTRICTIONS DU MARCHÉ

Une certification de navigabilité stricte et des cycles de conception longs entravent la croissance du marché

Les systèmes de refroidissement des avions sont soumis aux exigences strictes de la FAA, de l'EASA et des certifications nationales, avec des tests, une validation et une documentation approfondis requis avant l'approbation du vol. La transition vers des ECS plus efficaces, des conceptions sans fuite et des architectures à pression moteur inférieure nécessite souvent de nouvelles configurations de système plutôt que de simples mises à niveau de composants, ce qui augmente les coûts et le temps de développement. Les fournisseurs avancés de systèmes de refroidissement liquide et diphasique sont confrontés à des barrières à l'entrée encore plus élevées, car la qualification peut prendre des années et nécessite une infrastructure de test dédiée. En conséquence, les fournisseurs aérospatiaux établis possédant une expérience en matière de certification, des produits éprouvés et des relations réglementaires détiennent un net avantage, tandis que les nouvelles technologies de gestion thermique peuvent mettre plus de temps à atteindre les avions de production.

MARCHÉ OPPORTUNITÉS

Les plates-formes de propulsion à hydrogène et eVTOL ouvrent un tout nouvel espace de conception de gestion thermique

Les systèmes de refroidissement à air dynamique conventionnels pour les centrales électriques à pile à combustible imposent de sévères pénalités de performance aux avions monocouloirs lorsque les charges thermiques des piles à combustible dépassent 10 MW, et la technologie avancée des échangeurs de chaleur, ainsi que les approches de refroidissement en deux phases, offrent des voies permettant de réduire les densités thermiques gravimétriques et volumétriques, permettant ainsi la clôture de la conception des futurs avions électriques à hydrogène. Les concepts de propulsion d'avions électrifiés publiés par la NASA couvrant les marchés de la mobilité aérienne urbaine, régionale et monocouloir nécessitent des systèmes de gestion thermique dédiés à base de liquide, avec des exigences de refroidissement et un poids du système variant considérablement en fonction de l'efficacité des composants électriques et des limites de température de fonctionnement. Les avions eVTOL alimentés par batterie, les jets régionaux à pile à hydrogène et les plates-formes de banlieue hybrides-électriques introduisent chacun des architectures thermiques distinctes, offrant aux fournisseurs des opportunités de développement de produits diversifiées au-delà des ECS conventionnels.

LES DÉFIS DU MARCHÉ

La volatilité des matières premières et la fragilité de la chaîne d'approvisionnement de l'aérospatiale perturbent les calendriers de production

Les fournisseurs de systèmes de refroidissement pour l’aérospatiale sont confrontés à la pression liée à la volatilité des coûts des matériaux et aux contraintes de la chaîne d’approvisionnement. Des intrants clés tels que l'aluminium, le titane, les alliages de nickel, les composites avancés et les revêtements spécialisés sont essentiels pour les échangeurs de chaleur et les composants de gestion thermique, mais les prix et la disponibilité restent instables. Les tensions géopolitiques, notamment autour de l'approvisionnement en titane, ajoutent des risques supplémentaires, tandis que les pénuries d'usinage de précision et de main-d'œuvre qualifiée dans le domaine aérospatial affectent les calendriers de livraison. Ces pressions rendent difficiles la prévision des coûts à long terme et la protection des marges, en particulier pour les petits fournisseurs. À mesure que la production d’avions s’accélère, la fiabilité de l’approvisionnement devient un défi majeur, augmentant le risque de retards, de prix plus élevés et de consolidation des fournisseurs.

Analyse de segmentation

Par type de système

Efficacité, réduction de poids et performances ECS éprouvées pour stimuler la demande de systèmes de refroidissement à cycle d'air

En fonction du type de système, le marché est segmenté en systèmes de refroidissement à cycle d'air, systèmes de refroidissement par liquide, systèmes de refroidissement à cycle de vapeur, systèmes de refroidissement de moteur et de groupe motopropulseur, systèmes de refroidissement avancés.systèmes de gestion thermique, et d'autres.

Le segment des systèmes de refroidissement à cycle d’air devrait représenter la plus grande part de marché au cours de la période de prévision. Le refroidissement par cycle d'air reste une approche privilégiée dans les systèmes de contrôle environnemental des avions en raison de son faible poids, de son fonctionnement fiable et de sa forte compatibilité avec les architectures d'avions existantes.

Le segment des systèmes de refroidissement liquide devrait augmenter avec un TCAC élevé de 7,11 % au cours de la période de prévision.

Par candidature

L’augmentation des normes de confort et de la protection avionique a stimulé la croissance du segment du refroidissement des cabines et des cockpits

En fonction des applications, le marché est segmenté en refroidissement de la cabine et du cockpit, refroidissement de l'avionique et de l'électronique, gestion thermique de la propulsion et du moteur, gestion thermique de l'énergie électrique et de la batterie, refroidissement des charges utiles spéciales et des missions, etc.

En 2025, le segment du refroidissement des cabines et des cockpits dominait le marché mondial. La demande augmente à mesure que les compagnies aériennes se concentrent davantage sur le confort des passagers et les conditions stables du cockpit, en particulier sur les itinéraires long-courriers et dans les environnements d'exploitation difficiles. Dans le même temps, la densité croissante de l’avionique et de l’électronique embarquée accroît le besoin d’un contrôle fiable de la température pour protéger les performances et la sécurité des systèmes.

Le segment de l’énergie électrique et de la gestion thermique des batteries devrait croître à un TCAC élevé de 7,31 % au cours de la période de prévision.

Par type d'avion

Activité d’expansion et de modernisation de la flotte pour stimuler la croissance du segment des avions commerciaux

En fonction du type d’avion, le marché est segmenté en avions commerciaux, avions régionaux, avions d’affaires et d’aviation générale, avions militaires, hélicoptères/giravions et autres.

Le segment des avions commerciaux devrait connaître une part de marché dominante des systèmes de refroidissement pour avions au cours de la période de prévision. Les avions commerciaux constituent un secteur de croissance majeur, car chaque nouvelle livraison nécessite une capacité de refroidissement intégrée, tandis que la grande flotte existante crée une demande continue de modernisation et de mise à niveau. Les compagnies aériennes modernisent également leurs avions pour améliorer leur efficacité et prolonger leur durée de vie, ce qui répond à une demande répétée de composants de systèmes de refroidissement.

Le segment des avions militaires devrait croître à un TCAC élevé de 6,87 % au cours de la période de prévision.

Par composant

La demande de gestion de la charge thermique et de maintenance a stimulé la croissance du segment des échangeurs de chaleur et des pré-refroidisseurs

En fonction des composants, le marché est segmenté en échangeurs de chaleur et pré-refroidisseurs, machines à cycle d'air, compresseurs, pompes et moteurs de fluides, plaques froides et modules d'interface thermique, vannes, capteurs et contrôleurs, boucles de réfrigérant/liquide de refroidissement, réservoirs et accumulateurs, et autres.

Le segment des échangeurs de chaleur et des pré-refroidisseurs a dominé la part de marché en 2025. Le segment est en croissance car les échangeurs de chaleur et les pré-refroidisseurs sont essentiels au contrôle des charges thermiques et au maintien de performances stables dans les systèmes de refroidissement des avions. Leur rôle en fait également des éléments de remplacement récurrents lors de la maintenance, en particulier dans les avions à forte utilisation, où la dégradation des performances peut affecter l'efficacité du système.

De plus, les compresseurs,pompes& les fluides mobiles devraient croître à un TCAC élevé de 7,31 % au cours de la période d’étude.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le vieillissement de la flotte et la prise en charge du cycle de vie ont stimulé la croissance segmentaire du marché secondaire/MRO/remplacement

En fonction de l’utilisateur final, le marché est segmenté en programmes d’ajustement de ligne OEM, de marché secondaire/MRO/remplacement et de modernisation et de mise à niveau.

Le segment du marché secondaire/MRO/remplacement a dominé la part de marché en 2025. Le segment prend de l'ampleur car les exploitants de flottes vieillissantes dépendent des activités de maintenance, de réparation et de remplacement pour maintenir la fiabilité des systèmes de refroidissement. Comme ces composants sont exposés à l’usure, à la contamination et à des conditions de fonctionnement difficiles, ils nécessitent un entretien périodique, ce qui soutient la demande à long terme sur le marché secondaire.

En outre, les programmes de rénovation et de mise à niveau devraient croître à un TCAC de 7,12 % au cours de la période d'étude.

Perspectives régionales du marché des systèmes de refroidissement pour avions

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Nord Amérique

North America Aircraft Cooling System Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024, évaluée à 2,41 milliards USD, et a également conservé la première part en 2025, avec 2,55 milliards USD. L’Amérique du Nord reste une région leader en matière de systèmes de refroidissement pour avions en raison de sa solide base d’avions commerciaux et de défense et de ses activités soutenues de R&D aérospatiale. Les États-Unis bénéficient d'une présence majeure chez les constructeurs OEM et de niveau 1, notamment Collins Aerospace et Honeywell, qui soutiennent les programmes de gestion thermique et de gestion de l'air.

Marché américain des systèmes de refroidissement pour avions

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination américaine dans la région, le marché américain peut être estimé à environ 1,67 milliard de dollars en 2026, avec un TCAC d’environ 6,43 %. Les États-Unis constituent le principal marché de l’Amérique du Nord, soutenu par des flottes d’avions gros porteurs, la modernisation militaire et une chaîne d’approvisionnement aérospatiale approfondie. Les recherches en cours sur la propulsion électrifiée des avions et la gestion thermique stimulent la demande d’architectures de refroidissement plus efficaces.

Europe

L’Europe devrait enregistrer un taux de croissance constant de 6,60 % au cours de la période de prévision, le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 1,67 milliard de dollars en 2026. L’Europe connaît une forte dynamique dans les programmes d’aviation propre et dans le développement de systèmes de contrôle environnemental de nouvelle génération. Les initiatives de R&D soutenues par le secteur public se concentrent sur les architectures sans purge, les systèmes de refroidissement compacts et la consommation d'énergie réduite, qui répondent à la demande à long terme.

Marché britannique des systèmes de refroidissement pour avions

Le marché britannique en 2026 est estimé à environ 0,53 milliard de dollars, avec un TCAC d'environ 7,05 % au cours de la période d'étude. Le marché britannique est soutenu par son écosystème d’ingénierie aérospatiale et sa participation à des recherches avancées sur la gestion thermique des avions. La demande est liée aux travaux sur des concepts d’avions plus électriques, où un refroidissement et un échange thermique efficaces sont essentiels aux performances futures de la plate-forme.

Marché allemand des systèmes de refroidissement des avions

Le marché allemand devrait atteindre environ 0,46 milliard de dollars en 2026. L’Allemagne est une plaque tournante européenne importante pour les systèmes de refroidissement des avions en raison de sa base de fabrication et de son expertise en matière de systèmes. Collins Aerospace exploite d'importantes installations dans le pays, notamment des capacités de gestion de l'air pour la pressurisation et la ventilation des cabines, tandis que d'autres fournisseurs aérospatiaux prennent également en charge l'ingénierie des systèmes thermiques et fluides.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 1,53 milliard de dollars en 2026 et assurer la position de troisième plus grande région du marché et connaître la croissance la plus rapide au cours de la période d’étude. L'Asie-Pacifique se développe à mesure que les flottes d'avions augmentent, en particulier dans l'aviation commerciale, ce qui augmente la demande de cabines,avioniqueet les systèmes de refroidissement du moteur. La région investit également dans la fabrication et la maintenance du secteur aérospatial, créant ainsi des opportunités à la fois pour l'approvisionnement des équipementiers et la demande de remplacement sur le marché secondaire.

Marché chinois des systèmes de refroidissement des avions

Le marché chinois devrait être l’un des plus importants de la région Asie-Pacifique, avec des revenus estimés à environ 0,49 milliard de dollars en 2026. La Chine est un marché en croissance majeur en raison de son expansion à grande échelle dans le secteur des avions commerciaux et de ses ambitions aérospatiales nationales. L'augmentation des livraisons d'avions et les efforts de localisation augmentent le besoin en composants de refroidissement, en systèmes de gestion thermique et en support de maintenance à long terme.

Marché indien des systèmes de refroidissement pour avions

Le marché indien en 2026 est estimé à environ 0,42 milliard de dollars. L'Inde gagne en importance à mesure que les compagnies aériennes élargissent leurs flottes et que l'écosystème aérospatial national devient plus actif dans la fabrication et la MRO. La croissance du transport aérien soutient la demande de systèmes de refroidissement pour avions sur les plates-formes commerciales, en particulier dans les applications en cabine et dans le cockpit.

Reste du monde

Le reste du monde comprend le Moyen-Orient, l'Afrique et l'Amérique latine. L'Amérique latine, le Moyen-Orient et l'Afrique sont des marchés plus petits mais pertinents, dont la demande est façonnée par l'utilisation de la flotte, l'exploitation dans des climats chauds et les besoins croissants de maintenance. Les compagnies aériennes de ces régions mettent souvent l’accent sur un refroidissement fiable des cabines et sur le remplacement des composants thermiques en raison des environnements d’exploitation exigeants. Les marchés du Moyen-Orient, de l'Afrique et de l'Amérique latine devraient atteindre respectivement des valorisations de 0,63 milliard de dollars et 0,41 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L'innovation et les partenariats façonnent le positionnement sur le marché

Le marché des systèmes de refroidissement pour avions est modérément consolidé, avec un mélange d'acteurs majeurs de l'aérospatiale et de fournisseurs spécialisés dans la gestion thermique en concurrence sur les marchés OEM, de la défense et du marché secondaire. Les entreprises clés du marché comprennent Honeywell, Collins Aerospace, Liebherr Aerospace, Safran, Boeing et d'autres, dont la concurrence est centrée sur la capacité d'intégration de systèmes, la certification, la fiabilité des produits et le support du cycle de vie.

Du point de vue de l’entreprise, l’innovation et les partenariats constituent les leviers de croissance les plus importants. De nombreux fournisseurs investissent dans des architectures de refroidissement plus légères et plus économes en énergie, des échangeurs de chaleur avancés et des systèmes de gestion thermique intégrés pour prendre en charge les plates-formes d'avions plus électriques et électrifiées. Dans le même temps, des partenariats avec des équipementiers aéronautiques, des fournisseurs de MRO et des sous-traitants de la défense aident les entreprises à sécuriser des programmes à long terme, à co-développer de nouvelles technologies et à renforcer leur position sur les marchés de la modernisation et du remplacement.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES DE REFROIDISSEMENT D'AÉRONEFS PROFILÉES

- Collins Aérospatiale(S.)

- Honeywell International Inc.(NOUS.)

- Liebherr(France)

- Meggitt PLC.(NOUS.)

- Safran(France)

- AMETEK Aérospatiale et Défense (États-Unis)

- Eaton (Irlande)

- Crane Aerospace & Electronics (États-Unis)

- TAT Technologies Ltd. (Israël)

- Groupe Triumph (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Septembre 2025 :Conflux Technology a rejoint le consortium TheMa4HERA (Thermal Management for Hybrid Electric Regional Aircraft) dirigé par Honeywell. Ce projet Clean Aviation vise à développer des architectures et des systèmes de gestion thermique de pointe pour les avions régionaux hybrides-électriques de nouvelle génération, avec des activités de mise à l'échelle des avions à court et moyen rayon d'action. Le centre de développement international d'Honeywell dirige la collaboration à Brno, en République tchèque, et se compose de 28 partenaires de dix pays européens.

- Septembre 2025 :Conflux Technology a révélé qu'elle aiderait le projet ZEROe d'Airbus en développant un échangeur de chaleur amélioré pourhydrogène-systèmes de propulsion électrique via fabrication additive.

- Février 2025 :Un accord de service pour la maintenance, la réparation et la remise à neuf des équipements de transfert de chaleur de l'Airbus A320 au MRO Middle East 2025 a été signé par Liebherr-Aerospace et GMR Aero Technic. Pour garantir les performances et la navigabilité de l'avion, GMR Aero Technic travaillera avec Liebherr-Aerospace pour fournir un service d'équipement de transfert de chaleur lors des contrôles de maintenance.

- Juillet 2024 :Lockheed Martin a lancé un concours pour la mise à niveau du système de refroidissement du F-35, Honeywell et Collins Aerospace devenant les principaux prétendants à la prochaine phase d'unité de gestion de l'énergie et de la chaleur.

- Mars 2024 :Honeywell a déclaré avoir démontré avec succès qu'il était possible d'augmenter la capacité de refroidissement du système de gestion de l'alimentation et de la chaleur (PTMS) du F-35 à 80 kW. Honeywell dépasse actuellement largement les besoins en refroidissement de 32 kW de l'armée américaine et de ses alliés, grâce à sa capacité de refroidissement considérablement améliorée.

COUVERTURE DU RAPPORT

L’analyse de l’industrie mondiale des systèmes de refroidissement pour avions comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché couverts dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, de l’environnement réglementaire, de l’analyse des cinq forces de Porter, des profils d’entreprise et du programme de modernisation. En outre, il détaille les partenariats, les fusions et acquisitions, ainsi que les principaux développements de l’industrie aéronautique et sa prévalence par régions clés. Le rapport sur le marché mondial fournit également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,56 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de système, application, type d'avion, composant, utilisateur final et région |

| Par type de système |

|

| Par candidature |

|

| Par type d'avion |

|

| Par composant |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 6,54 milliards de dollars en 2025 et devrait atteindre 11,51 milliards de dollars d'ici 2034.

En 2025, la valeur marchande de l’Amérique du Nord s’élevait à 2,55 milliards de dollars.

Le marché devrait afficher un TCAC de 6,56 % au cours de la période de prévision 2026-2034.

Par type de système, le segment des systèmes de refroidissement à cycle d’air devrait dominer le marché.

Les mandats d’efficacité énergétique et les objectifs de réduction des émissions stimulent la croissance du marché des carburants.

Honeywell, Collins Aerospace, Liebherr Aerospace et Safran sont quelques acteurs clés du marché mondial.

L'Amérique du Nord a dominé le marché en 2025

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés