Taille du marché, part et analyse de l’industrie du système de séquençage d’avions, par type de système (séquençage des arrivées (AMAN/XMAN), séquençage des départs (DMAN), suites intégrées d’arrivée/départ et séquençage basé sur les services cloud), par solution (logiciel et service), par type d’aéroport (aéroports hubs mondiaux, aéroports O&D point à point, aéroports régionaux/éloignés et émergents et autres), par application (capacité des pistes et optimisation du débit, Protection de la ponctualité et de la ponctualité (OTP), réduction de la consommation de carburant et des émissions d

Taille du marché des systèmes de séquençage d’avions et perspectives futures

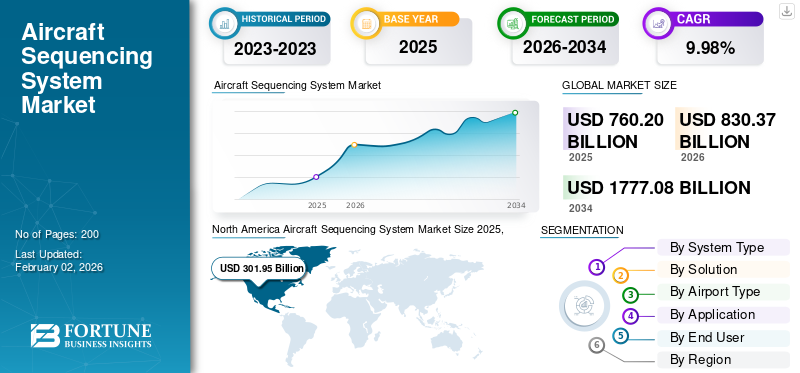

La taille du marché mondial des systèmes de séquençage d’avions était évaluée à 760,20 millions de dollars en 2025. Le marché devrait passer de 830,37 millions de dollars en 2026 à 1 777,08 millions de dollars d’ici 2034, avec un TCAC de 9,98 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des systèmes de séquençage pour avions avec une part de marché de 39,61 % en 2025.

Le marché des systèmes de séquençage d’aéronefs (ASS) couvre des outils numériques tels que AMAN, DMAN et des gestionnaires A/D intégrés qui calculent et optimisent l’ordre et le calendrier des vols d’arrivée et de départ. De ce fait, les contrôleurs peuvent utiliser la capacité des pistes et de l’espace aérien de manière plus sûre et plus efficace. Ces systèmes récupèrent les plans de vol, la surveillance (radar/ADS-B), les créneaux réseau et les données d'aéroport et générer des heures cibles et des séquences d'affichage sur les chronologies des contrôleurs ou les IHM. Ceux-ci sont souvent étroitement couplés à l’A-CDM et à la gestion des surfaces.

Les principaux acteurs sont Thales, Indra, Leonardo, Saab, Frequentis, DFS Aviation Services et SITA. Ces sociétés se concentrent sur le déploiement de solutions AMAN/DMAN intégrées et basées sur le cloud à travers l'Europe et d'autres hubs à haute densité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES SYSTÈMES DE SÉQUENÇAGE D’AÉRONEFS

- Taille du marché en 2025 : 760,20 millions USD

- Taille du marché 2026 : 830,37 millions de dollars

- Taille du marché prévue pour 2034 : 1 777,08 millions de dollars

- TCAC : 9,98 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des systèmes de séquençage pour avions avec une part de 39,61 % en 2025.

- Les suites intégrées d'arrivée/départ ont dominé le marché par type de système en 2025.

- Les fournisseurs de services de navigation aérienne (ANSP) ont dominé le marché par utilisateur final en 2025.

Amérique du Nord

L'Amérique du Nord a généré 301,95 millions de dollars en 2025 et a conservé sa position de leader régional.

Europe

Le marché européen devrait atteindre 159,31 millions de dollars en 2026.

Asie-Pacifique

Région de l’Asie-Pacifique à la croissance la plus rapide avec un TCAC de 10,70 % au cours de la période de prévision.

NOUS.

Le marché des systèmes de séquençage d’avions devrait atteindre 200,64 millions de dollars en 2026.

Japon

Le marché des systèmes de séquençage d’avions devrait atteindre 34,79 millions de dollars en 2026.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’augmentation du trafic aérien et l’automatisation stimulent la demande de systèmes de séquençage intelligents

L’augmentation significative du trafic aérien mondial dans les secteurs commercial et militaire a créé une forte demande pour des systèmes avancés de séquençage des avions qui améliorent la sécurité et l’efficacité. Les aéroports contemporains sont confrontés à des limitations de capacité, ce qui incite les opérateurs à mettre en œuvre des solutions de séquençage automatisées pour une planification précise et une réduction de la congestion. L'automatisation, aidée par l'IA et l'analyse des données, permet d'améliorer la coordination entre les différents avions pendant le décollage et l'atterrissage, réduisant ainsi les risques d'erreur humaine. En outre, le besoin croissant de pratiques aéronautiques durables encourage les compagnies aériennes à utiliser des systèmes de séquencement qui améliorent le rendement énergétique et réduisent le temps de roulage, améliorant ainsi les performances environnementales et opérationnelles.

RESTRICTIONS DU MARCHÉ

Les coûts d'intégration élevés et la complexité du système peuvent limiter une adoption généralisée

Les technologies de séquençage des avions améliorent l’efficacité opérationnelle ; cependant, leurs coûts élevés de mise en œuvre et d’intégration restent un obstacle majeur. De nombreuses plates-formes existantes nécessitent des mises à niveau matérielles et logicielles, exigeant des interfaces personnalisées avec l'avionique existante. Les compagnies aériennes et les petits opérateurs de défense hésitent en raison d’un retour sur investissement incertain et d’exigences de certification complexes. Les problèmes d’interopérabilité entre les systèmes de gestion du trafic civils et militaires ralentissent également leur adoption. En outre, le manque de protocoles de communication standardisés dans les différentes régions de contrôle du trafic aérien rend difficile le déploiement à grande échelle, créant des goulots d'étranglement pour une harmonisation mondiale malgré les avantages opérationnels évidents.

OPPORTUNITÉS DE MARCHÉ

Mobilité aérienne de nouvelle génération et aéroports intelligents pour créer des opportunités de marché

L’essor de la mobilité aérienne urbaine (UAM), des avions autonomes et des initiatives d’aéroports intelligents présente une opportunité pour les systèmes de séquençage de nouvelle génération. Ces technologies nécessitent des outils de coordination dynamique de l’espace aérien capables de gérer un trafic à haute densité et à basse altitude et des types de véhicules mixtes. Les aéroports investissent dans une infrastructure de jumeau numérique,apprentissage automatique, et l'analyse prédictive recherchent un logiciel de séquençage adaptatif pour améliorer le débit et le flux de passagers. L'intégration transparente avec les plates-formes de gestion du trafic aérien basées sur le cloud et l'informatique distribuée ouvre également des opportunités pour des opérations transfrontalières évolutives. Alors que les autorités aéronautiques mondiales se concentrent sur leurs activités de modernisation, les fournisseurs proposant des systèmes de séquençage modulaires et interopérables conquériront une part de marché importante des systèmes de séquençage des avions.

TENDANCES DU MARCHÉ DES SYSTÈMES DE SÉQUENÇAGE D’AÉRONEFS

Les systèmes de séquençage collaboratifs et pilotés par l’IA transforment la gestion du trafic aérien

Le marché évolue vers des solutions basées sur l'IA et basées sur les données, capables de planification adaptative et de prise de décision en temps réel, stimulées par la demande croissante d'une gestion efficace du trafic aérien. Des algorithmes avancés analysent des facteurs tels que la météo, le type d'avion et la configuration des pistes pour optimiser dynamiquement le séquençage. La prise de décision collaborative (CDM) gagne du terrain parmi les aéroports, les compagnies aériennes et les agences de contrôle du trafic aérien, permettant une connaissance partagée de la situation. L'intégration de la navigation par satellite et de la communication 5G prend en charge en outre le séquençage prédictif, réduisant ainsi les retards et la consommation de carburant. Ces innovations marquent une évolution de systèmes basés sur des règles vers des plates-formes intelligentes et auto-apprenantes qui améliorent l’efficacité et la sécurité globales de l’espace aérien.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

LES DÉFIS DU MARCHÉ

Intégration complexe de l’espace aérien et barrières de coordination en temps réel pour créer des défis de marché

L’un des défis majeurs du marché consiste à intégrer divers types d’avions et flux de trafic dans un espace aérien mondial de plus en plus encombré. La coordination des avions avec, sans pilote et commerciaux en temps réel nécessite une interopérabilité avancée entre les systèmes de contrôle du trafic aérien, les systèmes embarqués et les réseaux de communication par satellite. Les variations dans les politiques régionales de gestion du trafic aérien et les infrastructures existantes créent des goulots d'étranglement qui limitent la synchronisation et l'évolutivité. En outre, garantir une latence et une fiabilité ultra-faibles lors d’opérations à volume élevé reste difficile, car même de brefs retards de communication ou des incohérences de données peuvent perturber la précision du séquençage et compromettre la sécurité globale des vols.

Analyse de segmentation

Par type de système

L’accent est mis de plus en plus sur le séquençage coordonné des pistes pour alimenter la croissance du segment des suites intégrées d’arrivée et de départ

Sur la base du type de système, le marché est classé en séquençage d'arrivée (AMAN / XMAN), séquençage de départ (DMAN), suites intégrées d'arrivée/départ et séquençage basé sur les services cloud.

Le segment des suites intégrées d'arrivée/départ a dominé le marché en 2025. La croissance de ce segment est tirée par la nécessité de gérer les arrivées et les départs comme un flux unique, permettant aux hubs de débloquer une capacité de piste supplémentaire et de réduire les retards que les outils AMAN ou DMAN autonomes ne peuvent pas traiter complètement.

Le segment du séquençage basé sur les services cloud devrait croître au TCAC le plus élevé de 7,55 % au cours de la période de prévision.

Par solution

Investissements croissants dans les logiciels avancés de prédiction et d’optimisation pour stimuler la croissance du segment des logiciels

En termes de solutions, le marché est divisé en logiciels et services.

Le segment des logiciels a conquis la plus grande part du marché en 2025. Le segment se développe à mesure queaéroportset les systèmes de contrôle du trafic aérien, ainsi que les fournisseurs de services de navigation aérienne (ANSP), dépensent davantage en moteurs d'optimisation, en prévisions basées sur l'IA et en modules complémentaires.

Le segment des services devrait croître au TCAC le plus élevé de 6,40 % au cours de la période de prévision.

Par type d'aéroport

La complexité croissante du trafic aérien et les besoins de séquençage alimentent l’expansion du segment des aéroports centraux mondiaux

En fonction du type d’aéroport, le marché est segmenté en aéroports centraux mondiaux, aéroports O&D de point à point, aéroports régionaux/éloignés et émergents, et autres.

Le segment des aéroports pivots mondiaux occupait la position dominante en 2025. La croissance de ce segment est tirée par l'augmentation des activités d'investissement en raison de l'augmentation du trafic aérien et des flottes d'avions mixtes, ce qui rend le séquençage essentiel au maintien de la fluidité du trafic.

Le segment des aéroports O&D de point à point devrait prospérer et croître à un TCAC de 7,17 % au cours de la période de prévision.

Par candidature

Accent croissant sur l’amélioration du débit des pistes pour propulser la capacité des pistes et la croissance du segment d’optimisation du débit

En fonction des applications, le marché est segmenté en capacité des pistes et optimisation du débit, protection de la ponctualité et de la ponctualité (OTP), réduction de la consommation de carburant et des émissions de CO₂, et gestion des perturbations et résilience opérationnelle.

Le segment de l’optimisation de la capacité et du débit des pistes occupait la position dominante en 2025. Ce segment se développe à mesure que les opérateurs s’appuient sur des méthodes de séquençage pour obtenir des mouvements horaires plus sûrs à partir des infrastructures existantes, après avoir atteint de sévères limites physiques lors de la construction de nouvelles pistes.

Le segment de la gestion des perturbations et de la résilience opérationnelle connaîtra un taux de croissance de 6,47 % au cours de la période de prévision.

Par utilisateur final

Priorités nationales de modernisation de la gestion du trafic aérien (ATM) pour renforcer la croissance segmentaire des fournisseurs de services de navigation aérienne

En fonction de l’utilisateur final, le marché est segmenté en fournisseurs de services de navigation aérienne, exploitants d’aéroports et bases aériennes de défense/militaires.

Le segment des fournisseurs de services de navigation aérienne (ANSP) a dominé le marché en 2025. La croissance segmentaire est tirée par l’augmentation des investissements nationaux et des programmes de modernisation des fournisseurs de services de navigation aérienne, qui donnent la priorité à l’automatisation des tours de contrôle pour des opérations sûres et efficaces.

Le segment des exploitants d'aéroports connaîtra un taux de croissance de 7,09 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Perspectives régionales du marché des systèmes de séquençage d’avions

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Amérique du Nord

L'Amérique du Nord détenait la part dominante en 2024, évaluée à 277,70 millions de dollars. Il a maintenu sa position de leader en 2025, avec une valeur de 301,95 millions de dollars. La région domine le marché des systèmes de séquençage des avions et devrait croître en raison de la densité soutenue du trafic dans les principaux hubs et de la modernisation continue de l'ATM. Aux États-Unis, la demande de produits est soutenue par les compagnies aériennes et les ANSP qui cherchent à réduire leur consommation de carburant et à améliorer leur ponctualité grâce à l'AMAN/DMA intégré. En 2026, le marché américain devrait atteindre 200,64 millions de dollars.

North America Aircraft Sequencing System Market Size 2025,(USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Europe et Asie-Pacifique

Des régions telles que l’Europe et l’Asie-Pacifique devraient connaître une croissance notable du marché des systèmes de séquençage d’avions dans les années à venir. Au cours de la période de prévision, le marché de l’Asie-Pacifique devrait enregistrer un taux de croissance de 10,70 %, soit le plus élevé de toutes les régions. Il s’agit de celui qui connaît la croissance la plus rapide, en raison de l’expansion rapide du trafic aérien, de la construction agressive des infrastructures aéroportuaires et de la nécessité d’intégrer les nouveaux hubs directement dans des architectures modernes de tour numérique et de séquençage. Grâce à ces facteurs, la Chine devrait enregistrer une valorisation de 73,71 millions de dollars, le Japon 34,79 millions de dollars et l'Inde 58,05 millions de dollars en 2026. Après l'Asie-Pacifique, le marché européen devrait atteindre 159,31 millions de dollars en 2026. Cette croissance est motivée par la nécessité d'améliorer l'efficacité opérationnelle des systèmes de décollage et d'atterrissage, d'optimiser le trafic aérien et d'atteindre les objectifs de développement durable. Dans la région, le Royaume-Uni et l’Allemagne devraient atteindre respectivement 52,46 millions et 43,94 millions de dollars en 2026.

Reste du monde

Les régions du Moyen-Orient, de l’Afrique et de l’Amérique latine devraient connaître une croissance constante au cours de la période de prévision. La région du reste du monde est en expansion, en raison de l’essor de l’aviation commerciale, où les grandes compagnies aériennes adoptent de plus en plus de technologies de séquençage pour optimiser leurs opérations et gérer les flux de trafic. Le marché du Moyen-Orient et de l'Afrique devrait atteindre une valeur de 76,54 millions de dollars en 2026. Le marché de l'Amérique latine devrait atteindre une valeur de 47,32 millions de dollars la même année.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Collaborations stratégiques et intégration de l'IA pour façonner le paysage concurrentiel

Ce marché est modérément consolidé avec quelques primes et de solides spécialistes régionaux. Les principaux contributeurs aux systèmes de séquençage des avions, tels que Thales Group, Saab AB, Honeywell Aerospace et Indre Sistemas, opèrent aux côtés de programmes soutenus par le gouvernement, notamment Eurocontrol, l'initiative NextGen de la FAA et l'entreprise commune SESAR. Les entreprises se concentrent sur des outils de séquençage adaptatifs basés sur l’IA qui réduisent les retards au roulage et sur les pistes tout en améliorant l’efficacité globale côté piste. Les alliances de l'industrie aéronautique avec les exploitants d'aéroports et les fournisseurs de services de navigation permettent des démonstrations sur le terrain, tandis que la production régionale et les améliorations des systèmes modulaires favorisent la normalisation sur les réseaux de trafic aérien internationaux.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES DE SÉQUENÇAGE D'AÉRONEFS PROFILÉES

- Groupe Thalès(France)

- Indra Sistemas S.A.(Espagne)

- Leonardo S.p.A. (Italie)

- Frequentis AG(Autriche)

- Saab AB(Suède)

- DFS Aviation Services GmbH (Allemagne)

- SITA (Suisse)

- NATS Holdings Limited (Royaume-Uni)

- Honeywell International Inc. (États-Unis)

- Raytheon Technologies (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- septembre 2025: Conformément au règlement Common Project One de la Commission européenne, l'AMAN étendu doit être mis en place dans un rayon de 180 milles marins (333 km ou 45 minutes de vol) des 20 aéroports les plus fréquentés de l'UE. Cela inclut la coordination transfrontalière entre les centres ATC, lescontrôle du trafic aérien (ATC)protocoles et technologie auxiliaire.

- Juillet 2025 : Thales a été récompensé pour la mise en œuvre efficace d'un outil d'espacement d'approche (AST) à Hong Kong, qui minimise les émissions de CO2 et la consommation de carburant en optimisant l'espacement des arrivées.

- décembre 2024: Grâce à la plateforme numérique créée par Indra, EUROCONTROL a déployé avec succès la première plateforme numérique de contrôle du trafic aérien dans un cloud public avec l'aide d'ATOS et de Microsoft. Il s'agit d'une organisation civilo-militaire internationale chargée d'assister le secteur aéronautique européen et désignée comme gestionnaire du réseau.

- Juin 2024 :Indra et DFS Aviation Services se sont associés pour déployer le système de gestion des arrivées AMAN dans la zone de manœuvre du terminal (TMA) de Bucarest. Les activités de gestion du trafic aérien dans la région devraient subir un changement radical à la suite de cet effort de coopération, qui comprend à la fois des fonctionnalités AMAN améliorées et de base du gestionnaire d'arrivée.

- Mars 2024 : SITA et DFS Aviation Services (DAS) annoncent leur partenariat pour créer une solution Arrival Manager (AMAN) et Departure Manager (DMAN). Conformément au protocole de coopération (MoC) des deux organisations, cette alliance stratégique vise à transformer les contrôleurs aériens et à améliorer l'efficacité opérationnelle dans les aéroports du monde entier.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille du marché et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie des systèmes de séquençage d'avions et des détails sur les partenariats, les fusions et les acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| Attributs | Détails |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 9,98 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation | Par type de système, solution, type d'aéroport, application, utilisateur final et région |

| Par type de système |

|

| Par solution |

|

| Par type d'aéroport |

|

| Par candidature |

|

| Par utilisateur final |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 760,20 millions de dollars en 2025 et devrait atteindre 1 777,08 millions de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 301,95 millions de dollars.

Le marché devrait afficher un TCAC de 9,98 % au cours de la période de prévision 2026-2034.

Le segment des suites intégrées d’arrivée/départ a dominé le marché par type de système en 2025.

L’augmentation du trafic aérien et l’automatisation sont les facteurs clés de la demande de systèmes de séquençage des avions.

Thales Group (France), Indra Sistemas S.A. (Espagne), Leonardo S.p.A. (Italie), Frequentis AG (Autriche) et Saab AB (Suède) comptent parmi les principaux acteurs du marché.

L’Amérique du Nord dominait le marché avec la plus grande part en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés