Taille du marché, part et analyse de l'industrie des jambes de force pour avions, par type (jambes de force de train d'atterrissage, jambes de force d'aile, jambes de force de traînée et latérales, jambes de force de support et utilitaires), par opération (hydraulique, pneumatique et mécanique) par plate-forme (avions à voilure fixe et avions à voilure tournante), par matériau (alliages de titane, composites/structures hybrides, alliages d'acier à haute résistance et alliages d'aluminium), par canal de vente (OEM et marché secondaire) et régional Prévisions, 2026-2034

APERÇUS CLÉS DU MARCHÉ

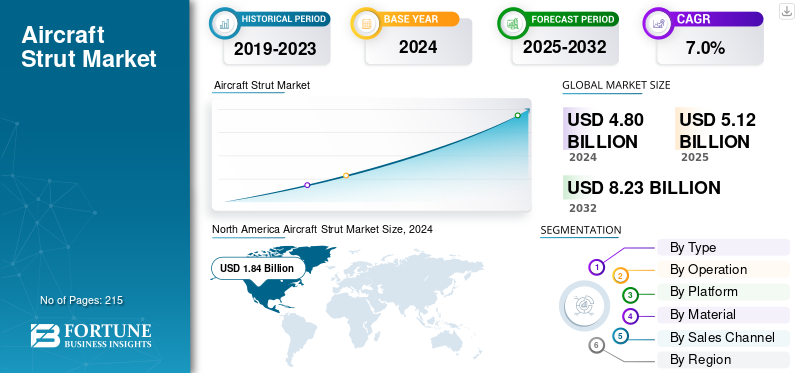

La taille du marché mondial des jambes de force pour avions était évaluée à 5,12 milliards USD en 2025. Le marché devrait passer de 5,47 milliards USD en 2026 à 9,26 milliards USD d’ici 2034, avec un TCAC de 6,80 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des jambes de force pour avions avec une part de marché de 38,30 % en 2025.

Une jambe de force d'avion est un composant structurel chargé axialement, conçu principalement pour supporter des forces de compression (et, si nécessaire, de tension) afin de soutenir et de rigidifier les ensembles de cellule. En fournissant un chemin de charge direct, les entretoises réduisent les moments de flexion dans les ailes, les empennages et les cadres du fuselage, permettant ainsi des structures plus légères et plus résistantes à la fatigue. Les matériaux typiques comprennent les alliages d'aluminium et d'acier à haute résistance, avectitaneet des composites avancés adoptés là où le poids, la résistance à la corrosion ou la durabilité du cycle de vie sont essentiels.

Les agences gouvernementales et de défense, notamment la FAA, l'AESA et le DoD des États-Unis, régissent la conception, la qualification et le maintien de la navigabilité des jambes de force des avions par le biais de la base de certification de type de chaque avion (14 CFR/CS Parts 23, 25, 27 et 29 pour les exigences structurelles et de charge au sol).

Les principaux acteurs de l'industrie comprennent Safran Landing Systems, Collins Aerospace (RTX), Liebherr-Aerospace, Héroux-Devtek et Triumph Group pour les grands programmes commerciaux et de défense, soutenus par des maisons de forge et d'usinage et des spécialistes des joints/actionnements (par exemple Parker, Trelleborg). Les avionneurs tels qu'Airbus, Boeing, Embraer, Bombardier, Dassault et Textron Aviation intègrent des jambes de force dans les trains d'atterrissage et, dans le segment de l'aviation générale, comme jambes de force de levage externes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des jambes de force d’avion

- Taille du marché en 2025 : 5,12 milliards USD

- Taille du marché en 2026 : 5,47 milliards de dollars

- Taille du marché prévue pour 2034 : 9,26 milliards de dollars

- TCAC : 6,80 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des jambes de force pour avions avec une part de 38,30 % en 2025.

- Le segment des jambes de force de train d’atterrissage devrait représenter 46,77 % de la part de marché en 2026.

- Le segment des avions à voilure fixe devrait détenir 74,70 % de la part de marché mondiale en 2026.

Amérique du Nord

L’Amérique du Nord a généré 1,96 milliard de dollars de revenus en 2025 et devrait atteindre 2,10 milliards de dollars en 2026.

Europe

L'Europe représentait 27,80 % du marché mondial en 2025 et devrait atteindre 1,52 milliard de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique a capté 26,30 % du chiffre d’affaires mondial en 2025 et devrait atteindre 1,45 milliard de dollars en 2026.

NOUS.

Le marché américain des jambes de force pour avions devrait atteindre 1,70 milliard de dollars d’ici 2026.

Japon

Le marché japonais des jambes de force pour avions devrait atteindre 0,29 milliard de dollars d’ici 2026.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’augmentation de la production d’avions et le remplacement des flottes vieillissantes stimulent la croissance du marché

L'augmentation soutenue de la production de nouveaux avions et le remplacement des flottes plus anciennes constituent la demande la plus directe pour les moteurs d'avions, en particulier les jambes de force des trains d'atterrissage (oléo). Chaque livraison nécessite un ensemble complet de jambes de force principales et de train avant, de sorte que des taux de construction plus élevés se traduisent presque par un pour un en demande de jambes de force OEM.

- Par exemple, le Boeing Commercial Market Outlook 2025 prévoit 43,6 000 livraisons d’avions et une flotte de 49,6 000 unités d’ici 2044. Par conséquent, l’augmentation de la production et des livraisons d’avions devrait augmenter la demande de jambes de force pour avions.

À mesure que les anciens avions approchent de leur limite de durée de vie, les jambes de force du train d'atterrissage (oléo) sont confrontées à des intervalles d'inspection plus serrés et à davantage de révisions (joints, bagues, restauration de surface), ce qui augmente les dépenses de rechange à court terme.

RESTRICTIONS DU MARCHÉ

Coûts de fabrication et de maintenance élevés pour limiter l’expansion du marché

La croissance du marché des jambes de force pour avions est confrontée à un obstacle majeur sous la forme de coûts de production et de maintenance élevés pendant le cycle de vie. Les ensembles de jambes de force, en particulier les jambes de force oléo, nécessitent un forgeage de précision, un usinage à haute tolérance, des traitements de surface spécialisés (tels que des revêtements sans chrome ou HVOF) et certifiés.hydrauliquecomposants qui augmentent tous les dépenses de fabrication. De plus, la nécessité de révisions périodiques, d'entretien des fluides et de remplacement des joints et des bagues ajoute aux coûts opérationnels à long terme pour les compagnies aériennes et les exploitants. Ces dépenses cumulées pèsent souvent sur les budgets d’approvisionnement, retardent les cycles de remplacement et limitent l’adoption de matériaux avancés, légers et respectueux de l’environnement.

OPPORTUNITÉS DE MARCHÉ

L'adoption de technologies de support intelligentes et légères crée un espace pour l'expansion du marché

Une opportunité majeure sur le marché des jambes de force pour avions réside dans l’intégration de systèmes de surveillance intelligents et dans l’accent croissant mis sur les technologies de matériaux légers. L'évolution actuelle vers une maintenance numérique et basée sur les données crée une demande pour des vérins intelligents équipés de fonctions intégrées de pression, de charge et de température.capteursqui permettent une surveillance de l’état de santé et une maintenance prédictive en temps réel. Cela réduit les temps d'arrêt imprévus, améliore la fiabilité de la flotte et réduit les coûts du cycle de vie pour les opérateurs. Simultanément, les progrès du titane, à haute résistancealuminiumLes alliages et les structures en composite de carbone permettent aux fabricants de jambes de force d'obtenir des réductions de poids significatives sans compromettre la résistance ou la durabilité.

TENDANCES DU MARCHÉ DES PIÈCES D’AVIONS

Intégration de la fabrication additive et du forgeage de formes quasi nettes

Une tendance croissante sur le marché des jambes de force pour avions est l’adoption de la fabrication additive (FA) et du forgeage de forme quasi nette pour optimiser l’efficacité opérationnelle et les performances des composants. Les fabricants de jambes de force exploitent de plus en plus l'impression 3D pour les raccords, les embouts et les géométries internes complexes, réduisant ainsi le gaspillage de matériaux et le temps d'usinage par rapport aux processus soustractifs traditionnels. De même, le forgeage de forme quasi nette permet une distribution précise des matériaux, minimisant le rapport achat-vol et améliorant l'intégrité structurelle.

LES DÉFIS DU MARCHÉ

Les contraintes de la chaîne d'approvisionnement et les longs délais de livraison constituent des défis pour le marché

L’un des principaux défis du marché des jambes de force pour avions est le goulot d’étranglement persistant de la chaîne d’approvisionnement qui affecte la disponibilité des alliages de haute qualité, des pièces forgées et des composants usinés avec précision. La production de jambes de force dépend de fournisseurs aérospatiaux certifiés pour les sous-composants en titane, en acier à haute résistance et hydrauliques, qui nécessitent tous une assurance qualité et une traçabilité rigoureuses. Les pénuries mondiales de matières premières, les capacités de forgeage limitées et les cycles de certification prolongés ont entraîné de longs délais de livraison et des retards de livraison pour la demande des équipementiers et du marché secondaire.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type

Fonction de charge principale et croissance du segment des jambes de force du train d'atterrissage d'entraînement à haute fréquence de remplacement

Sur la base du type, le marché est classé en jambes de force de train d'atterrissage, jambes de force d'aile, jambes de force de traînée et latérales, jambes de support et utilitaires.

Le segment des jambes de force du train d'atterrissage représentera la plus grande part de 46,77 % en 2026, car il s'agit d'un composant principal d'absorption des chocs et de portance lors des opérations d'atterrissage et de roulage. Leur valeur unitaire élevée, leur ingénierie complexe et leurs cycles de maintenance réglementés garantissent une demande constante des constructeurs OEM et du marché secondaire. L’augmentation des taux de production d’avions à l’échelle mondiale et le renouvellement de la flotte devraient contribuer à la croissance du segment.

Les jambes de support et utilitaires connaissent une croissance accélérée en raison de la montée en puissance des conceptions de cellules d'avion en composites légers et de l'adoption de technologies de ressorts à gaz et de jambes de force intelligentes dans les portes, les capots et les systèmes d'accès. L’émergence des eVTOL et des plates-formes aériennes sans pilote, qui reposent sur des mécanismes de support compacts nécessitant peu d’entretien, ajoute de nouvelles applications à forte croissance.

Par opération

Une efficacité d’amortissement et une fiabilité supérieures propulsent la croissance du segment des vérins hydrauliques

En fonction du fonctionnement, le marché est segmenté en hydraulique, pneumatique et mécanique.

On estime que les amortisseurs hydrauliques domineront en représentant la majorité de la part de marché de 32,95 % en 2026. Ces systèmes combinent du fluide hydraulique et du gaz comprimé pour absorber et dissiper les charges à fort impact pendant le décollage et l'atterrissage, ce qui les rend indispensables pour pratiquement tous les véhicules commerciaux, commerciaux et avion militaire. La fiabilité, la capacité d'amortissement supérieure et le respect de normes de navigabilité strictes sont des facteurs déterminants pour la croissance du segment.

Les jambes de force pneumatiques connaissent la croissance la plus rapide en raison de leur adoption croissante dans les avions légers, les drones et les entraîneurs de nouvelle génération. Contrairement aux systèmes hydrauliques, les vérins pneumatiques offrent une conception plus simple, un risque de fuite réduit et un entretien plus facile, ce qui les rend attrayants pour les petites plates-formes et l'aviation personnelle.

Par plateforme

La production soutenue d’avions commerciaux et le renouvellement de la flotte soutiennent la croissance du segment des avions à voilure fixe

En fonction de la plate-forme, le marché est segmenté en avions à voilure fixe et en avions à voilure tournante. Les aéronefs à voilure fixe comprennent les avions commerciaux, les avions d'affaires, les avions de l'aviation générale et les avions militaires. Les aéronefs à voilure tournante comprennenthélicoptères militaireset des hélicoptères civils.

Les avions à voilure fixe détiendront la part de marché maximale des jambes de force d'avion, soit 74,70 % en 2026, en raison de la production mondiale soutenue d'avions commerciaux et d'affaires et du renouvellement continu de la flotte des grandes compagnies aériennes. L'expansion des programmes à fuselage étroit (A320neo, 737 MAX) et des avions régionaux émergents (Embraer E2, COMAC C919) devrait stimuler la croissance du segment.

Les plates-formes à voilure tournante connaissent la croissance la plus rapide de la demande de supports, en raison de la modernisation des flottes d'hélicoptères de défense et de l'expansion des missions d'utilité civile (EMS, transport offshore et lutte contre les incendies). L'achat croissant d'hélicoptères polyvalents et de transport lourd (NH90, AW149 et CH-47F) crée une demande récurrente d'ensembles de jambes d'atterrissage et de support durables.

Par matériau

Un rapport résistance/poids élevé et une résistance à la corrosion stimulent la croissance du segment des alliages de titane

En fonction des matériaux, le marché est segmenté en alliages de titane, composites/structures hybrides, alliages d’acier à haute résistance et alliages d’aluminium.

Les alliages de titane conserveront la plus grande part de 41,26 % en 2026, en raison de leur rapport résistance/poids, de leur durée de vie à la fatigue et de leur résistance à la corrosion supérieurs. Les entretoises en titane agissent comme des structures porteuses principales. De plus, les efforts continus en faveur de l’allègement des avions et de la compatibilité avec les matériaux composites dans les programmes de nouvelle génération conduisent à une adoption durable.

Les composites et les structures hybrides constituent la catégorie de matériaux qui connaît la croissance la plus rapide, tirée par la recherche de l'industrie aérospatiale en matière d'efficacité énergétique et de réduction des émissions. Ces matériaux permettent des économies de poids significatives tout en conservant une rigidité et une résistance à la fatigue élevées, ce qui les rend idéaux pour les jambes de force auxiliaires et les tringleries de commande.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par canal de vente

L’augmentation des retards de production d’avions et l’expansion de l’intégration de systèmes renforcent la croissance du segment OEM

En fonction du canal de vente, le marché est segmenté en OEM et marché secondaire.

Le segment OEM domine les revenus en raison de l'accélération continue de la production d'avions et de l'inclusion de systèmes de jambes de force pendant la phase de fabrication. Les grands constructeurs aéronautiques tels qu'Airbus, Boeing, Embraer et HAL augmentent leur production pour répondre aux retards qui permettent de garantir des livraisons OEM cohérentes. L’adoption croissante d’assemblages intégrés d’atterrissage et de structure combinant des capteurs et des matériaux légers renforce également la croissance tirée par les équipementiers.

Le segment du marché secondaire est le canal de vente qui connaît la croissance la plus rapide, propulsé par le vieillissement de la flotte mondiale, les taux d'utilisation élevés des avions et les cycles de maintenance obligatoires pour les composants critiques des jambes de force. Les compagnies aériennes et les fournisseurs de MRO donnent la priorité aux révisions et aux mises à niveau rentables, en particulier pour les jambes de force hydrauliques et composites des flottes régionales et militaires.

Perspectives régionales du marché des jambes de force d’avion

North America Aircraft Strut Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

En 2025, l'Amérique du Nord représentait 1,96 milliard de dollars, soit 38,30 % du marché mondial, et devrait atteindre 2,1 milliards de dollars en 2026. L'Amérique du Nord détient la plus grande part du marché des jambes de force pour avions, tirée par la présence de grands équipementiers tels que Boeing, Lockheed Martin et Gulfstream. La région bénéficie d’une solide base de production d’avions commerciaux, d’une modernisation continue de sa flotte et de solides programmes d’approvisionnement en matière de défense soutenant les chasseurs et les plates-formes à voilure tournante. La densité du réseau MRO aux États-Unis et au Canada garantit une demande constante de remplacement sur le marché secondaire. Le marché américain devrait atteindre 1,7 milliard de dollars d’ici 2026.

Europe

Le marché européen a généré 1,42 milliard de dollars en 2025, soit 27,80 % du marché mondial, et devrait atteindre 1,52 milliard de dollars en 2026. L’expansion du marché européen est soutenue par les pôles de fabrication d’avions en France, en Allemagne et au Royaume-Uni, menés par Airbus, BAE Systems et Leonardo. L’accent mis par la région sur l’aviation durable et les programmes neutres en carbone encourage l’adoption de jambes de force composites et hybrides avancées. Un financement important en R&D dans le cadre d'initiatives de l'UE telles que Clean Aviation et Horizon Europe accélère l'innovation dans le domaine des matériaux légers et de haute durabilité. Le marché britannique devrait atteindre 0,31 milliard USD d’ici 2026, tandis que le marché allemand devrait atteindre 0,39 milliard USD d’ici 2026.

Asie-Pacifique

L'Asie-Pacifique a contribué à hauteur de 26,30 % au marché mondial en 2025, avec une valorisation de 1,35 milliard de dollars, et devrait atteindre 1,45 milliard de dollars en 2026. L'Asie-Pacifique est la région à la croissance la plus rapide, propulsée par l'expansion rapide de l'industrie de l'aviation commerciale en Chine, en Inde et en Asie du Sud-Est. Les programmes autochtones renforcent les réseaux locaux de fabrication et de fournisseurs de jambes de force. Hausse des budgets de défense et développement de nouveauxhélicoptèreset les avions de transport stimulent encore la demande. L’augmentation des investissements dans les infrastructures de maintenance, de réparation et de révision MRO et le renouvellement de la flotte aérienne devraient présenter des opportunités pour le marché. Le marché japonais devrait atteindre 0,29 milliard de dollars d'ici 2026, tandis que le marché chinois devrait atteindre 0,51 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,29 milliard de dollars d'ici 2026.

Reste du monde

Le marché des supports d’avions en Amérique latine est en croissance constante, stimulé par l’augmentation du trafic aérien de passagers et la modernisation des flottes d’avions régionaux. Le marché en Amérique latine a atteint 0,22 milliard de dollars en 2025, soit 4,30 % du chiffre d’affaires total du marché, et devrait atteindre 0,23 milliard de dollars en 2026. La société brésilienne Embraer joue un rôle central dans le maintien de la demande au niveau OEM, tandis que l’expansion des opérations MRO au Mexique et au Chili renforce le segment du marché secondaire. Le marché du Moyen-Orient et de l’Afrique était évalué à 0,17 milliard de dollars en 2025, soit 3,00 % du chiffre d’affaires mondial, et devrait atteindre 0,17 milliard de dollars en 2026. Le marché du Moyen-Orient et de l’Afrique est soutenu par de solides programmes d’approvisionnement en matière de défense et par l’expansion continue des infrastructures de l’aviation civile. Les Émirats arabes unis et l’Arabie saoudite investissent massivement dans des flottes de chasseurs et de transports modernes, ce qui stimule la demande des équipementiers en systèmes de jambes de force.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les systèmes de trains d'atterrissage avancés, l'intégration MRO numérique et l'innovation en matière de conception légère stimulent la compétitivité

Le marché des jambes de force pour avions est modérément consolidé, caractérisé par un nombre limité d'équipementiers mondiaux et de fournisseurs de premier rang qui dominent à la fois les chaînes de valeur de fabrication et de maintenance. La concurrence est principalement motivée par la capacité technologique, le pedigree de certification, la rentabilité du cycle de vie et la couverture des services après-vente.

Les principaux acteurs du marché comprennent Safran Landing Systems, Collins Aerospace (RTX), Liebherr-Aerospace, Héroux-Devtek Inc., Triumph Group et UTC Aerospace Systems, qui maintiennent collectivement de vastes réseaux mondiaux de production et de réparation. Les principaux acteurs s'engagent dans des partenariats avec des équipementiers de premier plan tels qu'Airbus, Boeing, Embraer, Bombardier et Lockheed Martin, garantissant une demande récurrente pour de nouvelles installations et des contrats de support tout au long du cycle de vie.

LISTE DES PRINCIPALES ENTREPRISES DE PIÈCES D'AVIONS PROFILÉES

- Safran S.A.(France)

- Collins Aérospatiale (RTX Corporation)(NOUS.)

- Liebherr-Aerospace Lindenberg GmbH (Allemagne)

- Héroux-Devtek Inc. (Canada)

- Triumph Group, Inc. (États-Unis)

- LISI Aéronautique (France)

- Parker Hannifin Corporation(NOUS.)

- Woodward, Inc. (États-Unis)

- Spirit AeroSystems (États-Unis)

- Moog Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juillet 2025 :Safran Landing Systems a renouvelé son accord de partenariat avec Revima au Salon du Bourget pour le support des trains d'atterrissage, y compris les opérations de réparation et de révision des jambes de force, en France et en Thaïlande..

- Février 2025,Air Industries Group a obtenu un contrat de suivi d'une valeur de plus de 11 millions de dollars pour la fourniture de trains d'atterrissage (qui comprennent des systèmes de jambes de force) pour l'avion E-2D Advanced Hawkeye de la marine américaine.

- Décembre 2024 :GA Telesis, LLC a signé un accord définitif pour acquérir l'activité Landing Gear Overhaul d'AAR CORP. et son unité Wheels & Brakes, renforçant ainsi sa capacité MRO dans le domaine des systèmes jambe de force/engrenage..

- Octobre 2024 :AEC Engineered Composites a annoncé le lancement de sa gamme de produits « AIRSTRUT® Lightweight Composite Struts », ciblant les applications de jambes de force structurelles dans les avions à voilure fixe et tournante.

- Octobre 2024 :Ametek MRO a signé un contrat avec Liebherr-Aerospace pour la maintenance, la réparation et la révision des trains d'atterrissage de la série Embraer E-Jet E1 dans la région EMEA.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport de recherche englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,80 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type, opération, plate-forme, matériau, canal de vente et région |

|

Par Taper |

|

|

Par Opération |

|

|

Par plateforme |

|

|

Par Matériel |

|

|

Par canal de vente |

|

|

Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 5,12 milliards de dollars en 2025 et devrait atteindre 9,26 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,96 milliard de dollars.

Le marché croît à un TCAC de 6,80 % au cours de la période de prévision 2026-2034.

Le segment des avions à voilure fixe domine le marché par plate-forme.

Les principaux facteurs qui animent le marché sont l’augmentation de la production d’avions et le remplacement des flottes vieillissantes.

Safran S.A. (France), Collins Aerospace (RTX Corporation) (États-Unis), Liebherr-Aerospace Lindenberg GmbH (Allemagne) et Héroux-Devtek Inc. (Canada) comptent parmi les principaux acteurs du marché.

L’Amérique du Nord a dominé le marché en 2025 en détenant la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 215

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés