Taille du marché des trains d’atterrissage pour avions, part et analyse de l’industrie, par type (train d’atterrissage avant et train d’atterrissage principal), par plate-forme (à voilure fixe et à voilure tournante), par arrangement (roue arrière, tandem et tricycle), par composant (système de rétraction, freins et roues, direction et autres), par utilisateur final (OEM et marché secondaire) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Jul 2026)

APERÇUS CLÉS DU MARCHÉ

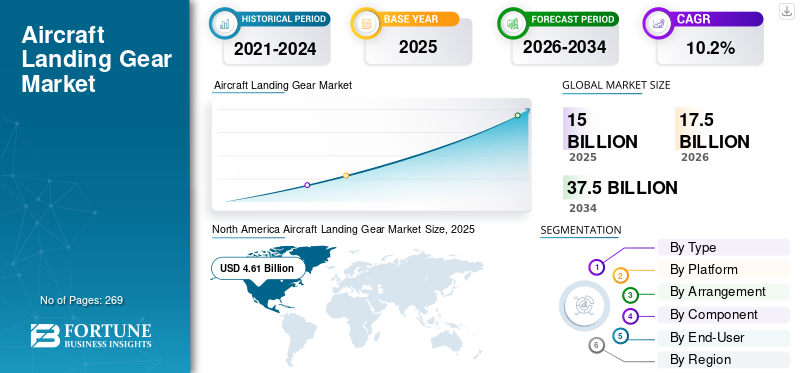

La taille du marché mondial des trains d’atterrissage pour avions était évaluée à 14,98 milliards USD en 2025. Le marché devrait passer de 17,52 milliards USD en 2026 à 38,21 milliards USD d’ici 2034, avec un TCAC de 10,2 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des trains d’atterrissage pour avions avec une part de marché de 30,77 % en 2025.

Le train d'atterrissage d'un avion, également appelé train d'atterrissage, comprend des jambes de force, des roues, des freins, des systèmes de direction, des unités de rétraction et des actionneurs qui maintiennent l'avion au sol, facilitent le roulage, gèrent les décollages et les atterrissages et absorbent les chocs à l'atterrissage. Ce marché gère la production, la vente et l'entretien des équipements adaptés aux avions de ligne commerciaux, aux avions militaires et auxaviation généraleartisanat. Les utilisateurs finaux sont répartis entre les constructeurs OEM qui installent de nouvelles versions et les services après-vente pour les réparations et les révisions.

Safran, Collins Aerospace, Liebherr, Héroux-Devtek, Honeywell, Triumph Group, GKN Aerospace, Eaton, Magellan Aerospace et Sumitomo Precision sont quelques acteurs clés du marché. Ces entreprises poursuivent des partenariats stratégiques pour étendre leurs capacités, investissent dans la R&D sur les composites légers et les systèmes d'actionnement électrique, et développent des technologies avancées de freinage et de direction pour acquérir un avantage concurrentiel sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES TRAINS D'ATTERRISSAGE POUR AÉRONEFS

Adoption de trains d’atterrissage plus légers et robustes pour favoriser le marché

Le train d'atterrissage est une structure fortement chargée dans un avion. Son poids varie de 3 à 6 % du poids total de l'avion. Les entreprises impliquées dans le secteur de la production fabriquent des trains d'atterrissage robustes et plus légers sans compromettre ses fonctions, ses opérations, ses performances, sa sécurité et ses exigences de maintenance. Ceci est rendu possible par l’utilisation de matériaux présentant des propriétés de résistance, de ténacité et de fatigue supérieures. Ces matériaux comprennent principalement des aciers alliés à ultra haute résistance, des aciers résistants à la corrosion, des alliages de titane, des aciers à haute résistance.aluminiumalliages et composites. L’attention croissante des avionneurs à l’adoption de divers matériaux à haute résistance à la traction pour mieux résister et faire face à l’impact au sol lors de l’atterrissage devrait également influencer la croissance du marché des trains d’atterrissage pour avions dans les années à venir.

- Par exemple, en juin 2023, TISICS a fait progresser l’aviation commerciale avec LightLand, un train d’atterrissage en composite métallique renforcé de fibres céramiques développé avec Safran Landing Systems, visant une réduction de poids de 30 à 70 % pour atteindre zéro émission nette d’ici 2050.

Impact de la guerre Russie-Ukraine

Les systèmes de trains d'atterrissage dépendent fortement d'alliages de titane à haute résistance et d'aciers spéciaux pour les jambes de force principales, les essieux et les composants porteurs. La Russie était un important fournisseur en amont de titane de qualité aérospatiale, directement ou indirectement, avant 2022.

- Les sanctions et les auto-sanctions imposées par les équipementiers occidentaux ont perturbé les circuits d’approvisionnement établis.

- Les constructeurs OEM et les fournisseurs de premier rang (Safran Landing Systems, Collins, Liebherr) ont été contraints de requalifier d’autres fournisseurs au Japon, aux États-Unis et en Europe.

- Cette requalification a augmenté les coûts, les délais de livraison et les efforts de certification, en particulier pour les composants forgés avec de longs cycles d'approbation.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Augmentation de la production d’avions commerciaux et du remplacement de la flotte pour propulser la croissance du marché

Le trafic aérien et les voyages aériens augmentent à l’échelle mondiale, ce qui entraîne une augmentation de la production d’avions commerciaux. Les principaux équipementiers ont régulièrement augmenté leurs taux de production dans les programmes de fuselages étroits et gros-porteurs pour répondre aux commandes croissantes des compagnies aériennes et éliminer les retards importants.

- Par exemple, en 2025, Airbus a augmenté ses programmes commerciaux visant 75 avions de la famille A320 par mois d'ici 2027, menés par l'A321neo, capturant les deux tiers des plus de 7 000 commandes en carnet. De plus, Boeing a annoncé son intention d'augmenter la production mensuelle de ses 737 appareils à 47 unités.

En outre, le remplacement et l’expansion des flottes aériennes mondiales s’accélèrent à l’échelle mondiale, stimulés par une forte demande de transport aérien, ce qui nécessite le remplacement des flottes vieillissantes par des alternatives efficaces et durables.

- Par exemple, en janvier 2026, Alaska Airlines a passé sa plus grosse commande jamais réalisée, portant sur 105 Boeing 737-10 et cinq gros-porteurs 787, avec des options pour 35 737-10 supplémentaires jusqu'en 2035. Elle sert à remplacer la flotte en modernisant les opérations à fuselage étroit vers des variantes efficaces du 737 MAX lors des retraits généralisés d'avions plus anciens dans l'industrie.

RESTRICTIONS DU MARCHÉ

Les problèmes de sécurité liés aux systèmes de trains d’atterrissage pourraient entraver la croissance du marché

Dans l’industrie aéronautique, la sécurité des passagers est la priorité absolue des opérateurs aériens. Les systèmes de trains d'atterrissage comprennent plusieurs composants et pièces du système. Une légère erreur de l'équipage ou de l'équipe d'ingénierie dans le fonctionnement de cet équipement peut entraîner des catastrophes majeures de l'avion. Ces derniers temps, il y a eu quelques accidents d'avion, principalement au moment de l'atterrissage, qui ont rappelé les risques liés à ce type de système d'engrenage. Les pannes du train d'atterrissage, telles qu'un effondrement, un dysfonctionnement de la rétraction ou des problèmes du système de freinage, peuvent entraîner de graves perturbations opérationnelles, des dommages à l'avion et un contrôle réglementaire.

OPPORTUNITÉS DE MARCHÉ

Demande croissante de MRO due à l’augmentation des heures de vol et aux opportunités actuelles de croissance du marché

La demande croissante en matière de maintenance, de réparation et de révision (MRO) résulte de l'augmentation du nombre d'heures de vol dans le monde, accélérant l'usure des composants du train d'atterrissage tels que les freins, les roues et les systèmes de rétraction. Une fréquence d'atterrissage élevée accélère l'usure des freins, des roues et de certains composants structurels, augmentant ainsi la demande de remplacement et de révision. Les fournisseurs qui proposent des services MRO intégrés, des programmes d'échange et des solutions de maintenance prédictive peuvent générer des revenus récurrents au-delà de la livraison OEM initiale. À mesure que la pression sur les coûts des compagnies aériennes augmente, les opérateurs sont également plus disposés à conclure des accords de service à long terme, améliorant ainsi la visibilité des revenus des équipementiers de trains d'atterrissage et des fournisseurs de premier rang. Les compagnies aériennes sont confrontées à des révisions et des remplacements obligatoires, créant des flux de revenus stables sur le marché secondaire au-delà des installations OEM initiales. De plus, on observe une tendance à la consolidation et à l’expansion des capacités sur le marché secondaire. Par exemple, GA Telesis a finalisé l’acquisition de l’activité de révision des trains d’atterrissage, des roues et des freins d’AAR.

LES DÉFIS DU MARCHÉ

Les perturbations de la chaîne d’approvisionnement représentent un défi majeur pour le marché

Les perturbations de la chaîne d’approvisionnement représentent un défi majeur pour le marché des trains d’atterrissage d’avions. Des événements mondiaux tels que les tensions géopolitiques, notamment le conflit russo-ukrainien, et les droits de douane perturbent l'approvisionnement en matières premières critiques telles que le titane, essentiel pour les jambes de force et les actionneurs, provoquant des pénuries et des retards de production. Les goulots d'étranglement logistiques et la disponibilité inégale des matériaux prolongent les délais de livraison, gonflent les coûts et entravent la capacité des fabricants à répondre à la demande croissante des flottes commerciales et militaires. Les équipementiers et les prestataires MRO sont confrontés à une pression accrue liée aux changements d'approvisionnement régionaux et au besoin de fournisseurs alternatifs, ce qui ralentit l'innovation dans les composites légers et les systèmes électriques.

Analyse de segmentation

Par type

Augmentation du trafic de passagers et Livraisons d’avions pour stimuler la croissance du segment des trains d’atterrissage principaux

En fonction du type, le marché est divisé en trains d'atterrissage avant et trains d'atterrissage principaux.

Le principal segment des trains d’atterrissage devrait représenter 57,14 % du marché en 2026. L’augmentation des livraisons d’avions de passagers et des livraisons d’avions au Moyen-Orient et dans les pays asiatiques est un facteur majeur de la croissance du segment. Les commandes croissantes d’avions modernes à travers le monde stimulent la demande de systèmes de trains d’atterrissage avancés.

- Par exemple, en janvier 2026, Alaska Airlines a finalisé sa plus grosse commande d'avions jamais réalisée, en acquérant 110 avions Boeing, dont 105 737-10 à fuselage étroit et cinq 787 Dreamliners.

Le segment des trains d'atterrissage avant devrait augmenter avec un TCAC de 9,8 % au cours de la période de prévision.

Par plateforme

Le segment des aéronefs à voilure fixe a dominé le marché en raison de l'augmentation du nombre de transporteurs à bas prix

Sur la base de la plate-forme, le marché est divisé en voilure fixe et voilure tournante.

En 2026, le segment des avions à voilure fixe devrait dominer le marché mondial avec une part de 61,99 %, tiré par la croissance des transporteurs à bas prix (LCC), qui ont besoin d'un grand nombre d'avions fiables et efficaces pour les liaisons à haute fréquence.

Le segment des voilure tournantes devrait croître à un TCAC élevé de 10,8 % au cours de la période de prévision.

Par arrangement

Le segment Tri-Cycle va prendre la tête en raison de sa grande stabilité

Sur la base de cet arrangement, le marché est segmenté en roue arrière, tandem et tricycle.

Le segment des tricycles détient une part de marché de 67,10 % en 2026. Le segment des trains d'atterrissage tricycle bénéficie grandement d'une grande stabilité car il offre un meilleur contrôle directionnel et une meilleure sécurité au sol, permettant aux dispositifs de conduite associés de fonctionner de manière plus efficace et plus fiable.

Le segment tandem devrait croître à un TCAC élevé de 11,9 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par composant

Taux de remplacement élevé pour stimuler la croissance du segment des freins et des roues

En fonction du composant, le marché est segmenté en systèmes de rétraction, freins et roues, direction et autres.

Le segment des freins et des roues devrait connaître une part de marché dominante au cours de la période de prévision. L'importance des freins et des roues est due à leur taux de remplacement élevé par rapport aux autres pièces de train d'atterrissage, en particulier dans les avions commerciaux très utilisés. L’usure fréquente des freins lors des atterrissages, des décollages interrompus et du roulage au sol crée une forte demande sur le marché secondaire, qui soutient le leadership du segment en matière de revenus.

Le segment des systèmes de rétraction devrait croître à un TCAC de 55,71 % en 2026.

Par utilisateur final

L’exécution du carnet de commandes d’avions et la production élevée ont stimulé l’expansion du segment OEM

En fonction de l'utilisateur final, le marché est divisé en OEM et marché secondaire.

Le segment OEM a dominé la part de marché. La domination segmentaire vient directement de l’exécution du carnet de commandes d’avions et de la normalisation des cadences de production dans les programmes clés.

En outre, le segment du marché secondaire devrait croître à un TCAC élevé de 10,8 % au cours de la période d’étude.

Perspectives régionales du marché des trains d’atterrissage d’avions

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Nord Amérique

North America Aircraft Landing Gear Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord représentait 5,9 milliards de dollars en 2025, soit 39,10 % de la part de marché mondiale, et devrait atteindre 6,9 milliards de dollars en 2026. La domination de la région est tirée par la présence de grands constructeurs d'avions, des taux de production élevés d'avions commerciaux et une importante flotte en service nécessitant des révisions régulières des trains d'atterrissage. Les fortes dépenses en matière d’aviation de défense et la demande soutenue sur le marché secondaire soutiennent également le leadership du marché régional.

Marché américain des trains d’atterrissage pour avions

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 4,84 millions de dollars en 2026, soit un TCAC d’environ 9,1 %. La croissance du marché américain est tirée par les plus grands systèmes commerciaux et commerciaux installés au monde.avion militaireflotte, ce qui entraîne une forte demande de remplacement et de révision.

Europe

Le marché européen était évalué à 3,3 milliards de dollars en 2025, soit 22,30 % du chiffre d'affaires mondial, et devrait atteindre 4 milliards de dollars en 2026. L'accent croissant mis sur la modernisation de la flotte, les programmes d'avions durables et les initiatives collaboratives en matière d'aviation de défense dans les pays européens continue de stimuler la demande des équipementiers et du marché secondaire.

Marché britannique des trains d’atterrissage pour avions

Le marché britannique en 2026 est estimé à environ 0,55 milliard de dollars, ce qui représente un TCAC d'environ 10,9 % au cours de la période d'étude. La croissance du pays connaît une croissance significative en raison de la forte activité d'intégration au sein des programmes mondiaux d'avions commerciaux. De plus, les fournisseurs de trains d’atterrissage basés au Royaume-Uni restent profondément ancrés dans les chaînes d’approvisionnement d’Airbus et de l’aviation de défense, ce qui contribue à la croissance globale.

Marché allemand des trains d’atterrissage pour avions

Le marché allemand devrait atteindre environ 0,83 milliard de dollars en 2026. La croissance est principalement tirée par le marché secondaire, soutenu par la solide base aérienne allemande et l’écosystème MRO.

Asie-Pacifique

En 2025, l'Asie-Pacifique détenait 18,80 % du marché mondial, atteignant une valorisation de 3 milliards USD, et devrait atteindre 3 milliards USD en 2026, et assurer la position de troisième plus grande région du marché et celle qui connaît la croissance la plus rapide au cours de la période d'étude. La croissance est principalement tirée par l’expansion rapide des flottes d’aviation commerciale, l’augmentation du trafic aérien de passagers et l’augmentation des achats d’avions par les économies émergentes comme la Chine et l’Inde.

Marché japonais des trains d’atterrissage pour avions

Le marché japonais en 2026 est estimé à environ 0,63 milliard de dollars, ce qui représente environ 13,8 % du taux de croissance annuel composé (TCAC) au cours de la période de prévision. Cette croissance est alimentée par le renouvellement constant de la flotte commerciale du Japon, sa participation à des programmes mondiaux de gros-porteurs et de fuselages étroits, et l’exploitation continue d’avions de transport et de patrouille militaires qui dépendent de solides trains d’atterrissage principaux à plusieurs roues.

Marché chinois des trains d’atterrissage pour avions

Le marché chinois devrait être l’un des plus importants de la région Asie-Pacifique, avec des revenus estimés à environ 1,52 milliard de dollars en 2026. La position forte de la Chine vient de sa flotte d’avions commerciaux importante et croissante, de ses livraisons constantes d’avions à fuselage étroit et gros-porteurs et de ses programmes d’aviation militaire en expansion.

Marché indien des trains d’atterrissage pour avions

Le marché indien en 2026 est estimé à environ 0,59 milliard de dollars. Cette croissance est motivée par la modernisation de la flotte, l'utilisation accrue des avions dans les aéroports bondés et l'adoption de meilleurs systèmes de direction et de surveillance du train avant pour améliorerTaxil'efficacité et la performance de l'assistance au sol.

l'Amérique latine

La région Amérique latine a conquis 5,20 % du marché mondial en 2025, générant 0,78 milliard de dollars de revenus, et devrait atteindre 0,85 milliard de dollars en 2026. La croissance est tirée par le vieillissement des flottes, l'utilisation élevée d'avions à fuselage étroit sur les routes court et moyen-courriers et les cycles de révision des trains d'atterrissage nécessaires. L'expansion des capacités régionales de MRO et l'accent accru mis sur les programmes de prolongation de la durée de vie continuent de stimuler la demande sur le marché secondaire.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique ont contribué pour environ 0,29 milliard de dollars au marché mondial en 2025, soit une part de 14,50 %, et devraient atteindre 0,29 milliard de dollars en 2026. La croissance est soutenue par l'expansion rapide du secteur de l'aviation, le lancement de nouvelles compagnies aériennes et le développement deinfrastructures aéroportuaires, ainsi qu’une augmentation du nombre d’avions commerciaux et militaires.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Partenariats stratégiques entre acteurs clés pour alimenter l’expansion du marché

Le marché des trains d'atterrissage pour avions reste consolidé, mené par des acteurs majeurs tels que Safran Landing Systems, Collins Aerospace, Héroux-Devtek, Liebherr-Aerospace et Sumitomo Precision Products, détenant des parts significatives via des contrats OEM. Des partenariats stratégiques stimulent l'expansion alors que Safran s'associe à Airbus pour la mise à niveau des équipements de l'A350, Collins Aerospace s'associe à Boeing pour les systèmes 787 et Héroux-Devtek fournit des plates-formes militaires aux côtés de Lockheed Martin. Ces collaborations renforcent les chaînes d’approvisionnement dans un contexte de demande croissante d’avions à fuselage étroit et de modernisation de la flotte de défense.

LISTE DES PRINCIPALES ENTREPRISES DE TRAIN D'ATTERRISSAGE D'AÉRONEF PROFILÉES

- AAR Corporation (États-Unis)

- Alaris Aéronautique(Canada)

- CIRCOR International Inc.(NOUS.)

- Collins Aérospatiale(NOUS.)

- GKN Aéronautique(ROYAUME-UNI.)

- Hawker Pacific Aerospace (Australie)

- Héroux-Devtek Inc. (Canada)

- Groupe Liebherr SA (Suisse)

- Société Magellan Aérospatiale (Canada)

- Safran SA (France)

- Groupe Triumph Inc. (États-Unis)

- Honeywell Aerospace (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juin 2025 :Safran Landing Systems et REVIMA ont élargi leur partenariat à long terme pour inclure des capacités de maintenance et de réparation des trains d'atterrissage de nouvelle génération des trains principaux des A320neo, A330neo et A350-900. Cela aligne le réseau du marché secondaire avec les flottes qui entrent dans leurs années de maintenance plus élevée.

- Avril 2025 :Liebherr-Aerospace, OEM du train d'atterrissage avant de l'Airbus A350, s'est associé à REVIMA pour étendre les services MRO via les installations de REVIMA en Asie-Pacifique.

- Avril 2025 :Kratos a dévoilé un rendu de sa variante de drone XQ-58 Valkyrie comprenant un train d'atterrissage tricycle intégré pour le décollage et l'atterrissage conventionnels (CTOL/HTOL). Cela améliore la flexibilité opérationnelle, augmente les taux de génération de sorties et simplifie la logistique en évitant les moteurs de fusée jetables.

- Octobre 2023 :Safran Landing Systems a signé un contrat de cinq ans avec Wizz Air pour effectuer la maintenance et la réparation des trains d'atterrissage de 57 avions de la famille A320 sur le site Safran de Gloucester au Royaume-Uni. Cela indique une demande croissante pour l'entretien des trains à fuselage étroit à mesure que l'utilisation augmente.

- Avril 2023 :Liebherr-Aerospace et REVIMA ont signé un protocole d'accord lors du MRO Americas 2023 pour assurer la maintenance et la réparation du train d'atterrissage avant de l'Airbus A350 dans la région Asie-Pacifique. Cela élargit le réseau d’entretien des trains d’atterrissage de Liebherr et le rapproche des opérateurs.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 10,2 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type, plate-forme, arrangement, composant, utilisateur final et région |

|

Par Type |

· Train d'atterrissage avant · Train d'atterrissage principal |

|

Par Plateforme |

· Aile fixe · Aile tournante |

|

Par Arrangement |

· Roue de queue · Tandem · Tricycle |

|

Par Composant |

· Système de rétraction · Freins et roues · Pilotage · Autres |

|

Par utilisateur final |

· OEM · Pièces de rechange |

|

Par région |

· Amérique du Nord (par type, plate-forme, disposition, composant, utilisateur final et pays) o États-Unis (Type) o Canada (Type) · Europe (par type, plate-forme, disposition, composant, utilisateur final et pays/sous-région) o Royaume-Uni (Type) o Allemagne (Type) o France (Type) o Italie (Type) o Russie (Type) o Reste de l'Europe (Type) · Asie-Pacifique (par type, plate-forme, arrangement, composant, utilisateur final et pays/sous-région) o Chine (Type) o Inde (Type) o Japon (Type) o Australie (Type) o Reste de l'Asie-Pacifique (Type) · Amérique latine (par type, plate-forme, disposition, composant, utilisateur final et pays/sous-région) o Brésil (Type) o Mexique (Type) o Reste de l'Amérique latine (Type) · Moyen-Orient et Afrique (par type, plate-forme, disposition, composant, utilisateur final et pays/sous-région) o EAU (Type) o Arabie Saoudite (Type) o Afrique du Sud (Type) o Reste du Moyen-Orient et de l'Afrique (Type) |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 14,98 milliards de dollars en 2025 et devrait atteindre 38,21 milliards de dollars d'ici 2034.

En 2025, la valeur du marché en Amérique du Nord s'élevait à 4,61 milliards de dollars.

Le marché devrait afficher un TCAC de 10,2 % au cours de la période de prévision 2026-2034.

Par type, le principal segment des trains d’atterrissage devrait dominer le marché.

L’augmentation de la production d’avions commerciaux et le remplacement de la flotte propulsent la croissance du marché.

Safran Landing Systems, Collins Aerospace, Héroux-Devtek et Liebherr-Aerospace sont quelques acteurs clés du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 269

-

(Offre valable jusqu’au 15th Jul 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés