Taille, part du marché de l'aviation générale et analyse de la guerre en Russie et en Ukraine, par type d'avion (avions à voilure fixe (avions à pistons, avions à turbopropulseurs et avions d'affaires), avions à voilure tournante et autres), par application (vol personnel/de loisirs, aviation d'affaires, formation au pilotage et autres), par opérateur (propriétaires privés, propriétaires d'entreprises, exploitants d'affrètement, programmes de propriété fractionnée, écoles de pilotage et agences gouvernementales), par portée (courte, moyenne et longue, ultra-longue portée), par Propulsion (mote

Taille du marché de l’aviation générale et perspectives d’avenir

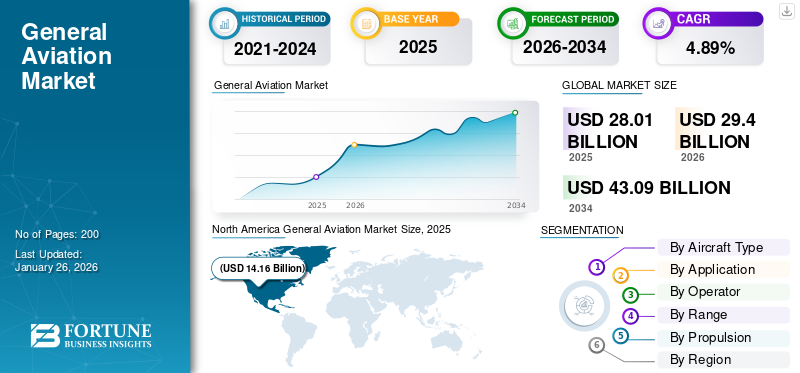

La taille du marché mondial de l’aviation générale était évaluée à 28,01 milliards USD en 2025 et devrait passer de 29,40 milliards USD en 2026 à 43,09 milliards USD d’ici 2034, affichant un TCAC de4,89%pendant la période de prévision. L'Amérique du Nord a dominé le marché de l'aviation générale avec une part de marché de50,56%en 2025.

L'aviation générale comprend les opérations de l'aviation civile à l'exclusion du transport aérien commercial (compagnies aériennes) et de l'aviation militaire. L'AG comprend les travaux aériens tels que la pulvérisation agricole, l'arpentage, la lutte contre les incendies et autres. Il désigne toutes les activités qui vont de l’aviation privée aux voyages en jet d’affaires. L'aviation d'affaires joue un rôle essentiel dans le transport aérien, qui englobe les entreprises et les particuliers utilisant des jets et des turbopropulseurs pour des voyages flexibles de point à point.

Les principaux organismes gouvernementaux et réglementaires tels que la Federal Aviation Administration (FAA), l'Agence de la sécurité aérienne de l'Union européenne (AESA) et l'Organisation de l'aviation civile internationale (OACI) sont responsables de l'introduction et de la réglementation des normes de sécurité, de la certification et des cadres opérationnels pour l'industrie aéronautique générale à travers le monde. De plus, des acteurs clés du marché tels que Textron Aviation (Cessna, Beechcraft), Cirrus Aircraft, Piper Aircraft et Embraer Executive Jets fabriquent une large gamme d'avions à pistons, turbopropulseurs et avion d'affaires aéronef. De plus, des constructeurs aéronautiques tels que Dassault Aviation et Bombardier produisent des avions destinés au segment des avions d'affaires.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de l’aviation générale

- Taille du marché en 2025 : 28,01 milliards USD

- Taille du marché en 2026 : 29,40 milliards de dollars

- Taille du marché prévue pour 2034 : 43,09 milliards de dollars

- TCAC : 4,89 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché de l'aviation générale avec une part de 50,56 % en 2025.

- Le segment des avions à voilure fixe représentait la plus grande part de marché de 69,53 % en 2026.

- Le segment de l’aviation d’affaires devrait détenir une part de 55,14 % en 2026.

Amérique du Nord

L'Amérique du Nord détenait une part de 50,56 % en 2025, évaluée à 14,16 milliards de dollars.

Asie-Pacifique

Le marché de l’Asie-Pacifique est évalué à 5,29 milliards de dollars en 2025.

Europe

Marché européen évalué à 5,79 milliards de dollars en 2025.

NOUS.

Le marché devrait atteindre 14,86 milliards de dollars d’ici 2026.

l'Amérique latine

L’Amérique latine devrait atteindre 1,62 milliard de dollars en 2026.

En savoir plus

Impact de la guerre entre la Russie et l’Ukraine sur le marché

La guerre en Russie et en Ukraine a eu un impact sur les chaînes d'approvisionnement, augmentant les coûts de fabrication des avions GA

La guerre entre la Russie et l’Ukraine a eu un impact significatif sur le marché. L’un des impacts les plus critiques est la perturbation des chaînes d’approvisionnement, la Russie et l’Ukraine étant toutes deux d’importants fournisseurs de matériaux aérospatiaux tels que le titane et l’aluminium. Les sanctions contre la Russie et les dommages causés aux industries ukrainiennes ont fait augmenter les coûts de fabrication et de maintenance des avions GA. Un autre facteur clé est la flambée des prix du carburant, qui affecte directement les dépenses d'exploitation des pistons et des avion à turbopropulseur qui dominent les flottes GA. De plus, la guerre a accru la perception du risque géopolitique, ce qui pourrait avoir un impact sur l’expansion du marché. Dans l’ensemble, la guerre n’a pas entravé de manière significative la croissance de l’aviation générale, mais elle a introduit des coûts plus élevés, des contraintes opérationnelles et des incertitudes en matière d’investissement.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

Demande de voyages flexibles et augmentation des services médicaux d’urgence pour propulser la croissance du marché

Récemment, les entreprises et les particuliers fortunés dépendent de plus en plus de l’aviation d’affaires pour des voyages rapides, flexibles et de point à point. La mondialisation croissante des affaires et la croissance dans les marchés émergents ont encore stimulé la demande de mobilité flexible et rapide entre les régions. La croissance de l’aviation d’affaires est due à l’augmentation des activités commerciales transfrontalières et à une demande accrue de connectivité aéroportuaire secondaire et d’investissements dans les infrastructures aéronautiques.

- Par exemple, selon la General Aviation Manufacturers Association (GAMA), les avions d’affaires ont connu un segment de croissance remarquable au premier semestre 2025. Les livraisons sont passées de 322 unités au premier semestre 2024 à 354 unités au cours de la même période de 2025, soit une augmentation de 9,9 %. Cette croissance a dépassé les autres catégories de l'aviation générale, mettant en évidence la demande soutenue de voyages aériens d'affaires et privés.

Simultanément, la demande croissante d’ambulances aériennes et d’autres services médicaux s’accroît, ce qui devrait stimuler la demande du marché.

RESTRICTIONS DU MARCHÉ :

Coûts d’exploitation et de possession élevés des avions pour restreindre l’expansion du marché

Les avions tels que les jets d'affaires, les jets privés et les turbopropulseurs entraînent des dépenses fixes importantes, notamment le carburant, les frais de hangar, l'assurance et l'entretien régulier exigé par les régulateurs. De plus, les coûts d’exploitation annuels élevés de ces avions permettent uniquement aux entreprises et aux particuliers fortunés d’accéder aux jets. Ce coût élevé constitue une barrière à l’entrée pour les nouveaux utilisateurs et limite l’expansion de la flotte des opérateurs existants. Ainsi, des coûts aussi élevés devraient ralentir la croissance du marché.

OPPORTUNITÉS DE MARCHÉ :

Adoption de technologies aéronautiques durables pour créer des opportunités de croissance lucratives

Les gouvernements et les régulateurs (tels que l’AESA en Europe et la FAA aux États-Unis) sont sous pression pour aligner l’aviation sur des objectifs plus larges de zéro émission nette. C’est pourquoi l’aviation générale tente également d’adopter des systèmes de propulsion électrique pour les avions de petite taille et aux missions plus courtes.

- Par exemple, en juin 2025, l’Alia CX300 tout électrique de Beta Technologies a transporté avec succès quatre passagers sur un vol de 130 km d’East Hampton à l’aéroport JFK. L'avion est conçu pour offrir des voyages fluides et sans trafic.

De plus, les gouvernements et les régulateurs soutiennent de plus en plus la tendance à l’électrification à l’aide de divers programmes de financement, initiatives et normes de certification. De plus, les économies de coûts et les déplacements efficaces devraient stimuler la croissance du marché.

LES DÉFIS DU MARCHÉ :

Les obstacles à la réglementation et à la certification qui entravent la croissance du marché

Les constructeurs et les exploitants d'avions doivent se conformer à des réglementations strictes qui améliorent la sécurité de l'aviation, les émissions et le bruit, qui varient selon les régions. La certification des nouvelles technologies telles que la propulsion électrique ou hybride, l’avionique avancée ou les carburants durables est souvent longue, complexe et coûteuse. Ces processus retardent les lancements de produits et augmentent les coûts de développement, en particulier pour les petits constructeurs OEM et les startups. L’incertitude réglementaire autour des technologies émergentes peut également décourager les investissements. Ce défi ralentit l’adoption de l’innovation et crée des obstacles à la croissance du marché de l’aviation générale.

TENDANCES DU MARCHÉ DE L’AVIATION GÉNÉRALE :

L’augmentation de l’utilisation de l’avionique avancée et des systèmes de cockpit numériques est une tendance importante du marché

Le marché connaît une forte évolution vers des systèmes avancés d’avionique et de cockpit numérique. Ces technologies aident les pilotes à obtenir des données en temps réel pour améliorer leur connaissance de la situation et leurs capacités de prise de décision. Fonctionnalités de connectivité telles que ADS-B et communication par satellite permettent une communication transparente et le respect des mandats réglementaires. L'installation de cockpits numériques dans l'industrie aéronautique devrait promouvoir l'innovation dans les systèmes aéronautiques généraux.

- Par exemple, en janvier 2025, Honeywell et NXP ont annoncé qu’ils élargissaient leur collaboration pour intégrer le système de cockpit Anthem de Honeywell, une plate-forme avionique numérique basée sur le cloud.

Les coûts de formation sont optimisés à mesure que les systèmes numériques standardisés simplifient la transition des pilotes entre les types d'avions. Dans l’ensemble, la tendance à la numérisation devrait améliorer l’aviation générale, la rendant plus sûre, plus efficace et plus attrayante pour les opérateurs.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type d'avion

Une capacité de mission plus large, une vitesse plus élevée et une rentabilité contribuent à la croissance segmentaire des avions à voilure fixe

Sur la base de la segmentation des types d’avions, le marché est classé en avions à voilure fixe, en avion à voilure tournante et autres. Les avions à voilure fixe comprennent les avions à pistons, les avions à voilure tournante et autres. De plus, d'autres incluent des planeurs, des motoplaneurs, avion de sport léger, des prototypes d'avions eVTOL électriques à décollage et atterrissage verticaux et d'autres avions.

Le segment des aéronefs à voilure fixe devrait détenir une part de marché dominante de 69,53 % en 2026. Le segment détient la plus grande part car il est utilisé pour un large éventail de missions dans l'aviation générale, depuis les vols personnels et les voyages d'affaires jusqu'à la formation et le fret. Ce type d'avion est préféré en raison de son coût d'exploitation inférieur et de sa longue portée et de sa vitesse. Ce segment connaît également la croissance la plus rapide, car les livraisons d'avions d'affaires et d'autres avions à voilure fixe ont augmenté.

- Par exemple, le rapport du deuxième trimestre de GAMA souligne que le marché de l’aviation générale connaît une croissance constante, les expéditions d’avions à pistons ayant augmenté de 5,1 % pour atteindre 810 unités au premier semestre 2025.

Le segment autres connaîtra une croissance plus rapide en raison de la demande croissante de planeurs, de motoplaneurs, d'avions de sport légers, de prototypes eVTOL et d'autres avions. Il existe un intérêt croissant pour les vols récréatifs abordables, ainsi que des investissements dans de nouvelles technologies telles que la propulsion électrique et les solutions de mobilité aérienne urbaine, qui devraient alimenter davantage la demande pour ces avions.

- Par exemple, en mai 2025, Joby Aviation a avancé son programme de tests de prototypes eVTOL aux États-Unis, ce qui démontre la popularité croissante dans le secteur. mobilité aérienne urbaine

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

L'augmentation des voyages d'affaires et l'expansion des services d'affrètement alimentent la croissance du segment de l'aviation d'affaires

En termes d’application, le marché est classé en vols personnels/de loisirs, aviation d’affaires, formation au pilotage, travail aérien et services d’urgence. Le travail aérien englobe l'aviation agricole, l'enquête et la cartographie aériennes, l'observation et la patrouille, la photographie aérienne et d'autres applications.

Le segment de l'aviation d'affaires devrait détenir une part de marché dominante de 55,14 % en 2026, en raison de la croissance de la demande de jets privés et d'avions à turbopropulseurs parmi les voyageurs d'affaires, les particuliers fortunés (HNWI) et les opérateurs de charters. La croissance du segment est stimulée par la mondialisation croissante des entreprises, les exigences de gain de temps et l'expansion des services d'affrètement et de propriété fractionnée. En outre, le développement et le lancement de nouveaux modèles commerciaux dotés d’un rendement énergétique amélioré et de capacités à longue portée attirent davantage d’acheteurs et d’opérateurs.

- Par exemple, en mars 2025, Gulfstream Aerospace a livré le premier avion d’affaires G700 à un client européen, reflétant la demande croissante d’avions d’affaires long-courriers avancés.

La formation au pilotage devrait connaître la croissance la plus rapide en raison de la demande croissante d'avions destinés à la formation de base et à l'enseignement des compétences de pilotage. Il y a une expansion des écoles de formation au pilotage, ce qui devrait alimenter une demande accrue d'avions.

- Par exemple, en mai 2025, Paragon Flight Training a étendu ses opérations en Géorgie (États-Unis) en 2024 en acquérant une école de pilotage et en ajoutant davantage d’avions.

Par opérateur

L’augmentation de la demande de mobilité personnelle et de voyages d’affaires alimente la croissance du segment des propriétaires privés

En termes d'opérateur, le marché est classé en propriétaires privés, propriétaires d'entreprises, opérateurs de charters, programmes de propriété fractionnée, écoles de pilotage et agences gouvernementales.

Le segment des propriétaires privés devrait détenir une part de marché dominante de 26,90 % en 2026, les avions de l'aviation générale étant de plus en plus utilisés pour la mobilité personnelle et les voyages d'affaires. De plus, les mises à niveau et la modernisation constantes des avions privés existants devraient stimuler la croissance du segment.

- Par exemple, selon la General Aviation Manufacturers Association (GAMA), les livraisons de nouveaux jets privés ont augmenté de 4,7 % pour atteindre 764 unités.

Le segment des écoles de pilotage devrait connaître la croissance la plus rapide en raison de la demande croissante de pilotes nouveaux et qualifiés, ce qui renforce la nécessité d'un modèle de cockpit en verre plus sûr pour former les pilotes. En outre, on assiste à une expansion croissante des académies de formation au pilotage dans divers pays, ce qui devrait accroître la demande de modèles d'avions de formation.

- Par exemple, en janvier 2025, l’Air India Flying Training Academy a commandé jusqu’à 93 entraîneurs Piper Archer DX (31 fermes pour 2025 et 62 options jusqu’en 2027), avec des livraisons commençant au premier trimestre 2025, pour équiper sa nouvelle école d’Amravati, Maharashtra.

Par gamme

La demande de voyages d’affaires régionaux pour stimuler la croissance du segment à moyen terme

En termes de portée, le marché est classé en courte portée (moins de 700 nm), moyenne portée (700 à 1 800 nm), longue portée (1 800 nm à 6 000 nm) et ultra longue portée (plus de 6 000 nm).

Le segment moyen-courrier (700-1 800 nm) devrait détenir une part de marché dominante de 35,57 % en 2026, car les avions répondant à ce critère particulier sont largement utilisés pour les voyages d'affaires régionaux et les charters. Les avions du segment moyen sont préférés lors des voyages d'affaires régionaux et des navettes charters en raison de leur large accès aux aéroports et de leurs performances courtes et efficaces. En outre, la transition vers le développement d’avions respectueux de l’environnement et économes en énergie devrait propulser la croissance du segment.

- Par exemple, en mars 2025, Beyond Aero a dévoilé le concept de jet d’affaires à hydrogène électrique BYA-1 pour huit passagers. L'avion est équipé de 2,4 MW sans batterie pile à combustible système et cibles d’une portée d’environ 800 nm (≈1 482 km).

Le segment long-courrier (1 800 nm à 6 000 nm) devrait connaître la croissance la plus rapide en raison de la demande croissante d’avions long-courriers permettant d’effectuer davantage de voyages sans escale et avec moins d’escales de ravitaillement pour les voyages d’affaires et charters. Les principaux équipementiers du marché se concentrent sur le développement de modèles d’avions long-courriers offrant des coûts d’exploitation inférieurs et un meilleur confort, ce qui devrait favoriser la croissance du segment. Des acteurs clés tels qu'Embraer (Praetor 500/600), Textron Aviation (Cessna Citation Longitude) et Bombardier (Challenger 3500) proposent des avions conçus pour fonctionner dans la plage de 2 000 à 4 000 nm.

Par propulsion

Efficacité et capacité de compléter la croissance du segment des moteurs à turbine

Basé sur la propulsion, le marché est segmenté en moteurs à pistons, moteurs à turbine et électriques.

Le segment des turbomoteurs occupait la position dominante en 2025. Le segment se développe en raison de l’efficacité et de la capacité des turbomoteurs pour les voyages d’affaires sur de longues distances. On constate une popularité croissante des moteurs à turbine parmi les clients de l'aviation d'affaires pour gagner du temps et améliorer la productivité des vols, ce qui devrait alimenter la croissance du segment au cours de la période de prévision.

Le segment électrique devrait connaître la croissance la plus rapide au cours de la période de prévision en raison de l’adoption accrue d’avions à propulsion électrique pour les applications de formation, de loisirs et sur les courtes distances. Divers facteurs contribuant à la croissance du segment sont la diminution des coûts d’exploitation, les faibles émissions et le soutien réglementaire des gouvernements de différents pays en faveur d’une aviation durable.

- Par exemple, en avril 2025, Pipistrel a étendu les livraisons de son avion Velis Electro en Europe,

Ainsi, un tel développement met en évidence l’intégration d’avions électriques certifiés dans la formation au pilotage et le vol récréatif, stimulant ainsi la croissance du segment.

Perspectives régionales du marché de l’aviation générale

Par géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America General Aviation Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Amérique du Nord représentait la plus grande part du marché et devrait connaître une croissance significative au cours de la période de prévision. La croissance du marché de l’aviation générale en Amérique du Nord est attribuée à la forte présence de grands équipementiers et à une infrastructure bien établie. De plus, il existe une forte demande pour la formation en aviation d’affaires et en pilotage aux États-Unis et au Canada. En outre, diverses réglementations favorables et avioniquel’adoption stimule la croissance du marché en Amérique du Nord. La demande croissante de solutions de mobilité privées et la modernisation croissante des flottes soutiennent également la croissance. En 2025, le marché nord-américain s'élevait à 14,16 milliards de dollars, soit 50,56 % de la demande mondiale, et devrait atteindre 14,86 milliards de dollars en 2026.

- Par exemple, le rapport du deuxième trimestre 2025 de GAMA a souligné que l’Amérique du Nord était en tête des expéditions mondiales, avec des livraisons d’avions d’affaires en hausse de près de 10 % sur un an au premier semestre 2025.

Europe

L’Europe devrait connaître une croissance notable au cours de la période de prévision. La croissance est tirée par l’augmentation des voyages d’affaires et de solides investissements dans l’aviation durable. Les pays de la région tels que l’Allemagne, le Royaume-Uni et la France sont des contributeurs clés, avec une forte demande d’avions d’affaires et d’avions à turbopropulseurs. En outre, l’accent mis par la région sur la durabilité dans le développement de l’aviation et des avions électriques devrait stimuler la croissance du marché dans la région au cours de la période de prévision. La région Europe a conquis 20,67 % du marché mondial en 2025, générant 5,79 milliards de dollars de revenus, et devrait atteindre 6,01 milliards de dollars en 2026.

- Par exemple, en 2023, le fabricant allemand d'eVTOL Lilium a signé un protocole d'accord avec Lufthansa en décembre 2023 pour explorer un partenariat stratégique visant à amener des taxis aériens électriques en Europe.

Asie-Pacifique

La région Asie-Pacifique connaît une croissance constante du marché. Le marché est dû à une expansion économique rapide et à la hausse des revenus disponibles. La région connaît un intérêt croissant pour l’aviation privée et d’affaires. Des pays de la région comme la Chine, l’Inde et l’Australie investissent massivement dans les infrastructures de formation pour répondre à la demande croissante de pilotes. L’augmentation de l’utilisation des avions de l’aviation générale pour l’énergie et d’autres secteurs et l’expansion des écoles de pilotage sont des moteurs majeurs de la croissance du marché. L'Asie-Pacifique a maintenu une forte présence sur le marché mondial, atteignant 5,29 milliards USD en 2025, soit une part de 18,90 %, et devrait atteindre 5,64 milliards USD en 2026.

- Par exemple, en février 2025, la société chinoise Skyco International Leasing a commandé six Airbus H175 supplémentaires. hélicoptères, faisant suite à une commande antérieure en 2024, pour soutenir les opérations de l’industrie offshore.

Amérique latine, Moyen-Orient et Afrique

Au cours de la période de prévision, l'Amérique latine, le Moyen-Orient et l'Afrique devraient connaître une croissance modérée en raison de l'utilisation d'avions pour la connectivité régionale, les applications agricoles et la formation des pilotes. Des pays comme le Brésil et le Mexique en Amérique latine sont des contributeurs majeurs, tirant parti des avions GA à des fins personnelles et commerciales dans des zones où la connectivité des compagnies aériennes est limitée. Le marché du Moyen-Orient et de l'Afrique représentait 1,2 milliard de dollars en 2025, soit 4,29 % de l'industrie mondiale, et devrait atteindre 1,27 milliard de dollars en 2026. En 2025, l'Amérique latine représentait 1,56 milliard de dollars, soit 5,58 % du marché mondial, et devrait atteindre 1,62 milliard de dollars en 2026.

- Par exemple, en août 2025, Embraer a étendu sa présence dans l’aviation générale en Amérique latine en s’associant à la société chilienne Aerocardal en tant que centre de service agréé pour les avions d’affaires. Basée à Santiago, la nouvelle installation assurera la maintenance et le support technique des avions Embraer.

En outre, le Moyen-Orient et l'Afrique connaissent une augmentation des investissements dans l'aviation d'affaires, en particulier dans des pays comme les Émirats arabes unis et l'Arabie saoudite, où l'utilisation des jets privés connaît une croissance rapide.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

La diversification des produits, les technologies durables et les partenariats stratégiques soutiennent l'expansion des acteurs clés du marché

Le marché mondial est stimulé par la demande croissante d’aviation d’affaires, de formation de pilotes et de vols personnels. Le marché est également influencé par les investissements croissants dans les avions électriques et hybrides, carburants d'aviation durables (SAF), et les systèmes de cockpit numériques.

Les principaux acteurs de ce marché comprennent Textron Aviation (Cessna, Beechcraft), Cirrus Aircraft, Piper Aircraft, Bombardier, Embraer, Dassault Aviation, Gulfstream Aerospace et des innovateurs émergents tels que Lilium et Joby Aviation dans le domaine de l'aviation électrique. Ces sociétés contribuent à la croissance du marché en proposant un large portefeuille de solutions comprenant des avions à pistons, des turbopropulseurs, des avions d'affaires, des avions d'entraînement et des plates-formes eVTOL.

Les entreprises se concentrent sur la fourniture de suites avioniques avancées, de systèmes de propulsion économes en carburant, de cellules composites plus légères et de modèles d'avions durables pour répondre à l'évolution de la demande. De plus, les grands équipementiers investissent massivement dans l’électrification, la propulsion hybride et les technologies numériques pour s’aligner sur les exigences réglementaires et les préférences des clients.

LISTE DES PRINCIPALES ENTREPRISES DE L’AVIATION GÉNÉRALE PROFILÉES :

- Textron Aviation (NOUS.)

- Avion Cirrus (NOUS.)

- Piper Aircraft (États-Unis)

- Gulfstream Aerospace (General Dynamics) (États-Unis)

- Bombardier Aviation (Canada)

- Embraer (Brésil)

- Dassault Aviation (France)

- Avion Pilatus (Suisse)

- Industries aéronautiques diamantées (Autriche)

- BAE Systems (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Mai 2025 : Cirrus Aircraft a annoncé la série SR G7+ avec Safe Return Emergency Autoland, ce qui en fait le premier avion monomoteur à pistons au monde doté d'une capacité d'atterrissage d'urgence autonome approuvée par la FAA.

- Juin 2025 : Embraer a publié ses Perspectives du marché 2025, prévoyant la demande de 10 500 nouveaux jets et turbopropulseurs dans la catégorie des moins de 150 sièges jusqu'en 2044, stimulée par les besoins de connectivité et le renouvellement de la flotte.

- juin 2025: Dassault Aviation et Reliance Aerostructure Limited ont signé un accord au Salon du Bourget 2025 pour fabriquer des jets d'affaires Falcon 2000 LXS en Inde.

- Avril 2025 : General Dynamics (Gulfstream) a obtenu les certifications FAA et EASA pour le jet d'affaires Gulfstream G800, ouvrant ainsi la voie à son entrée en service aux États-Unis et en Europe.

- Novembre 2024 : Gulfstream Aerospace Corp. a annoncé que sa flotte G500 et G600 avait atteint 300 livraisons clients, soulignant la demande continue d'avions d'affaires modernes de grande et de moyenne taille.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUTS | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2024-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de4,89%de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation |

Par type d'avion

Par candidature

Par opérateurs

Par gamme

Par propulsion

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 28,01 milliards de dollars en 2025 et devrait atteindre 43,09 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 14,16 milliards de dollars.

Le marché devrait afficher un TCAC de 4,89%% au cours de la période de prévision.

Le segment des avions à voilure fixe a dominé le marché par segment de type d'avion.

Les facteurs clés qui animent le marché sont la croissance du marché, l’adoption croissante des avions d’affaires pour des voyages flexibles et l’augmentation de la demande de services médicaux d’urgence.

Textron Aviation (États-Unis), Cirrus Aircraft (États-Unis), Bombardier Aviation (Canada) et Embraer (Brésil) comptent parmi les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché de l'aviation générale avec une part de marché de 50,56 % en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés