Taille du marché des systèmes de sécurité des pistes d'aéroport, part et analyse de l'industrie, par type de système (systèmes de surveillance et de détection des conflits, prévention et alerte des incursions, surveillance de l'état des surfaces, détection des FOD et inspection automatisée des pistes, arrêt et atténuation des aéronefs), par application (prévention des incursions, prévention des excursions, évitement des collisions), par technologie (radar et multilatération, ADS-B et suivi des véhicules, IA), par type d'installation (rénovation, nouvelle installation, mise à niveau du cycle de

Taille du marché des systèmes de sécurité des pistes d’aéroport et perspectives futures

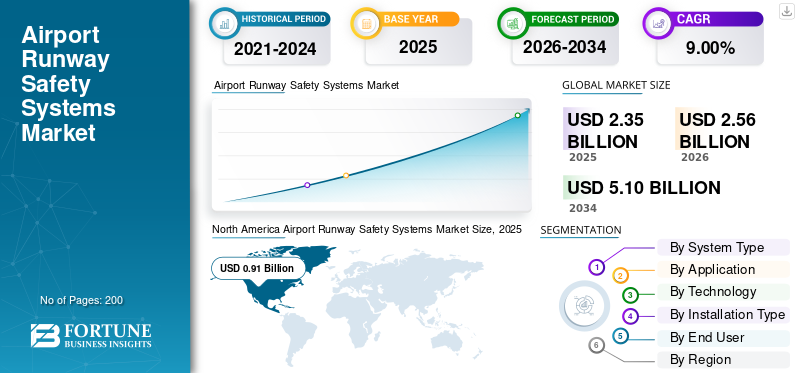

La taille du marché mondial des systèmes de sécurité des pistes d’aéroport était évaluée à 2,35 milliards USD en 2025. Le marché devrait passer de 2,56 milliards USD en 2026 à 5,10 milliards USD d’ici 2034, avec un TCAC de 9,00 % au cours de la période de prévision.

Les systèmes de sécurité des pistes des aéroports sont des technologies intégrées conçues pour prévenir les incursions sur les pistes, les sorties et les collisions dans les aéroports. Les composants clés comprennent les feux d'état de piste (RWSL) pour les alertes visuelles d'attente ou de décollage et l'équipement de détection de surface d'aéroport modèle X (ASDE-X) pour la surveillance radar fusionnant les données de multilatération et d'ADS-B. D'autres composants comprennent des systèmes d'arrêt de matériaux techniques (EMAS) utilisant des lits écrasables pour arrêter les dépassements et des zones de sécurité des pistes (RSA) en tant que zones nivelées au-delà des pistes. La croissance découle de l’augmentation du trafic aérien, des réglementations strictes de l’OACI/FAA et des innovations en matière de surveillance et de contrôle de l’IA.

Les principaux acteurs du marché sont Honeywell International Inc., Thales Group, Saab AB, Indra Sistemas, ADB SAFEGATE, Varec et Navtech Radar. Ces acteurs proposent des radars de surveillance intégrés, des systèmes de prévention des incursions sur piste ou des technologies de guidage des mouvements de surface pour les aéroports commerciaux et militaires.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES SYSTÈMES DE SÉCURITÉ DES PISTES D’AÉROPORT

Intégration de la maintenance prédictive et de l'analyse basées sur l'IAest une tendance du marché

L'intégration deintelligence artificiellela maintenance et l'analyse prédictives pilotées marquent une tendance cruciale dans les systèmes de sécurité des pistes d'aéroport, permettant une atténuation proactive des risques. L'outil ARIA (Aviation Risk Identification and Assessment) de la FAA fusionne les données de surveillance pour prédire les risques de collision sur les pistes via une analyse verticale, latérale et de vitesse, soutenant ainsi les décisions fondées sur les données dans les aéroports équipés. En mars 2025, afin d'identifier les incursions sur piste, la Federal Aviation Administration a annoncé mercredi qu'elle installerait des systèmes de sécurité améliorés dans 74 aéroports d'ici fin 2026. Le Runway Incursion Device, un assistant de mémoire pour les contrôleurs aériens qui indique quand une piste est occupée, est en cours d'installation par la FAA. Les systèmes approuvés par l'OACI exploitent l'analyse vidéo pour la détection des FOD et la prévision des défauts de surface, réduisant ainsi les incidents jusqu'à 30 %. Ces avancées passent d’une sécurité réactive à une sécurité prédictive dans un contexte d’augmentation du trafic.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Trafic aérien en haussedevrait stimuler la croissance du marché

L’augmentation du trafic aérien stimule la croissance du marché des systèmes de sécurité des pistes d’aéroport en intensifiant la congestion sur les pistes et les voies de circulation, où un nombre croissant d’avions partageant un espace limité multiplie les risques de collision de manière exponentielle plutôt que linéaire. Une infrastructure surchargée amplifie les problèmes d’état de surface tels que la contamination, transformant les dépassements de capacité de survie en événements graves dans un contexte de montée en puissance opérationnelle rapide. En outre, l’IATA souligne que la demande croissante met à rude épreuve la surveillance humaine, les problèmes de communication et la connaissance de la situation, alimentant les sorties de piste et les incidents de perte d’espacement sur les surfaces partagées.

RESTRICTIONS DU MARCHÉ

Les coûts initiaux élevés des systèmes avancés constituent une contrainte pour le marché

Les coûts initiaux élevés des systèmes avancés de sécurité des pistes, tels que la surveillance radar et les lits d'arrêt, freinent la croissance du marché, ce qui pèse particulièrement sur les petits aéroports régionaux aux budgets serrés. L’installation nécessite d’importantes rénovations de l’infrastructure, des mises à niveau de puissance et une intégration avec les équipements existants, ce qui allonge les cycles de financement sur plusieurs années. Les dépenses permanentes liées à la maintenance, à la cybersécurité et à la formation du personnel dissuadent encore davantage l’adoption, car même la baisse des prix du matériel entraîne des coûts de programme substantiels.

OPPORTUNITÉS DE MARCHÉ

Modernisation des aéroports pour créer de nouvelles opportunités de marché

La modernisation des aéroports crée de nouvelles opportunités de marché pour les systèmes de sécurité des pistes dans un contexte de boom mondial des infrastructures. Les pôles émergents tels que les extensions liées à l'UDAN en Inde et les méga-aéroports chinois exigent des technologies de sécurité intégrées lors des nouvelles constructions. En juin 2025, Saab a obtenu un contrat majeur de la Federal Aviation Administration (FAA) pour installer son service Aerobahn Runway and Surface Safety dans 26 autres aéroports américains. Ce prix fait progresser les efforts visant à améliorer la sécurité des pistes grâce à des technologies de pointe et technologiquement avancées, et fait partie du déploiement du bloc 3 de la Surface Awareness Initiative (SAI) de la FAA.

LES DÉFIS DU MARCHÉ

La conformité environnementale et les perturbations dans la construction représentent un défi majeur pour le marché

La conformité environnementale et les perturbations dans la construction remettent en question la croissance du marché en imposant de longs délais d'autorisation pour l'atténuation des zones humides, le contrôle de l'érosion et la gestion des eaux pluviales lors des extensions RSA ou des installations EMAS. Les phases de construction obligent à fermer les pistes, souvent la nuit ou de manière saisonnière, perturbant les horaires des vols, réacheminant le trafic et réduisant le débit des aéroports. Ces mesures freinent les revenus tout en augmentant les coûts des travaux par étapes, de la relocalisation des équipements et de l'hébergement des passagers. En outre, l’augmentation des plaintes liées au bruit déclenche l’opposition de la communauté et des arrêts juridiques, tandis que les problèmes de chaîne d’approvisionnement en éco-matériaux prolongent les délais.

Analyse de segmentation

Par type de système

Fusion des mouvements en temps réel pour stimuler la croissance du segment des systèmes de surveillance des pistes et de détection des conflits

En fonction du type de système, le marché est segmenté en systèmes de surveillance des pistes et de détection des conflits, systèmes de prévention et d’alerte des incursions sur piste, systèmes de surveillance de l’état de la surface des pistes, systèmes de détection des FOD et d’inspection automatisée des pistes, systèmes d’arrêt et d’atténuation des dépassements d’avions, et autres.

Le segment des systèmes de surveillance des pistes et de détection des conflits devrait représenter la plus grande part de marché. La croissance segmentaire du marché est tirée par la fusion des mouvements en temps réel, comme la multilatération.radarL'intégration fournit aux contrôleurs des vues de surface 3D unifiées qui permettent une résolution prédictive des conflits avant que des violations de piste ne se produisent pendant les opérations en couches de pointe.

Le segment des systèmes de prévention et d’alerte contre les incursions sur piste devrait augmenter avec un TCAC élevé de 9,65 % au cours de la période de prévision.

Par candidature

Augmentation des alertes de congestion de surface pour propulser la croissance du segment de la prévention des incursions sur piste

En fonction des applications, le marché est segmenté en prévention des incursions sur piste, prévention des sorties de piste, évitement des collisions en surface, détection des FOD et inspection des pistes, etc.

En 2025, le segment de la prévention des incursions sur piste dominait la part de marché mondiale des systèmes de sécurité des pistes d’aéroport. La croissance segmentaire est tirée par l'augmentation des alertes de congestion de surface dans les applications de prévention des incursions sur piste, car les feux RWSL en couches et la fusion SAI automatisent les avertissements d'occupation en temps réel aux pilotes et aux contrôleurs. De plus, minimiser les erreurs humaines dans un contexte de conflits croissants sur les voies de circulation et de mandats réglementaires pour les environnements à fort trafic.

Le segment de la détection FOD et de l’inspection des pistes devrait croître à un TCAC élevé de 9,54 % au cours de la période de prévision.

Par technologie

Suivi de précision indépendant du GNSS pour stimuler la croissance du segment des systèmes basés sur les radars et la multilatération

Sur la base de la technologie, le marché est segmenté en systèmes basés sur le radar et la multilatération, les systèmes ADS-B et de suivi des véhicules, les systèmes basés sur l'IA/la vision par ordinateur, les systèmes intelligents d'éclairage des aérodromes et autres.

Le segment des systèmes basés sur le radar et la multilatération devrait connaître une part de marché dominante au cours de la période de prévision. The segmental growth is driven by GNSS-independent precision tracking in radar & multilateration-based systems, as they fuse transponder signals from multiple ground receivers to deliver sub-meter accuracy in radar-shadowed areas. Further, ensuring reliable surface surveillance without expensive infrastructure while providing ADS-B redundancy essential for incursion alerts in dense operations.

Le segment des systèmes basés sur l’IA et la vision par ordinateur devrait croître à un TCAC élevé de 9,65 % au cours de la période de prévision.

Par type d'installation

Mises à niveau sans interruption pour accélérer la croissance du segment de rénovation/modernisation

En fonction du type d’installation, le marché est segmenté en rénovation/modernisation, nouvelle installation, remplacement/mise à niveau du cycle de vie, etc.

Le segment de la rénovation/modernisation dominait la part de marché. La croissance segmentaire du marché est due aux mises à niveau sans interruption des installations de rénovation/modernisation, telles que les superpositions de capteurs modulaires etlogicielles alertes améliorent l’infrastructure existante sans fermeture complète. De plus, permettre aux aéroports très fréquentés d'atteindre la conformité FAA/OACI grâce à une intégration progressive qui préserve les flux de revenus.

En outre, le segment des nouvelles installations devrait croître à un TCAC élevé de 9,49 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisateur final

Responsabilité réglementaire pour alimenter la croissance du segment des exploitants/autorités aéroportuaires

En fonction de l’utilisateur final, le marché est segmenté en exploitants d’aéroports/autorités aéroportuaires, fournisseurs de services de navigation aérienne/autorités ATC, agences gouvernementales de l’aviation, exploitants d’aérodromes de défense et autres.

Le segment des exploitants d’aéroports/autorités aéroportuaires dominait la part de marché. La croissance segmentaire du marché est motivée par la responsabilité réglementaire des exploitants/autorités aéroportuaires, car les plates-formes de bout en bout permettent des audits RST centralisés, des rapports GRF et un suivi des incidents. Ces capacités aident à faire preuve de diligence raisonnable, à obtenir des subventions et à atténuer les responsabilités dans un contexte de surveillance accrue des performances en matière de sécurité des surfaces.

En outre, le segment des prestataires de services de navigation aérienne/autorités ATC devrait croître à un TCAC de 9,17 % au cours de la période de prévision.

Perspectives régionales du marché des systèmes de sécurité des pistes d’aéroport

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Nord Amérique

L’Amérique du Nord détenait la part dominante en 2024, avec une valeur de 0,84 milliard de dollars, et a également conservé sa part dominante en 2025, avec 0,91 milliard de dollars. La domination de la région est due aux mandats stricts de la FAA exigeant une surveillance de surface dans les carrefours à fort trafic, où les opérations denses amplifient les risques d'incursion.

North America Airport Runway Safety Systems Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Marché américain des systèmes de sécurité des pistes d’aéroport

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 0,62 milliard de dollars en 2026. En outre, il représente environ 9,24 % du TCAC au cours de la période de prévision. Les États-Unis sont en tête de l'adoption, grâce à l'accent mis par la FAA sur les plates-formes SAI et les dispositifs d'incursion sur piste dans les grandsaéroports, luttant contre les surtensions de quasi-accidents dues à un roulage complexe. La croissance provient des mises à niveau de la multilatération radar fournissant aux contrôleurs des cartes de surface fusionnées, permettant une résolution proactive des conflits pendant les heures de pointe.

Europe

L'Europe devrait enregistrer un taux de croissance constant de 9,04 % au cours de la période de prévision, le deuxième plus élevé parmi toutes les régions, et devrait atteindre une valorisation de 0,62 milliard de dollars d'ici 2026. La croissance de l'Europe découle des normes harmonisées de l'AESA sur les aérodromes exigeant l'expansion des RESA et la prévention des incursions dans diverses installations. Les centres régionaux donnent la priorité au guidage sur les surfaces à faible visibilité et à la formation en phraséologie standardisée, traitant des impacts météorologiques variables sur les excursions.

Marché des systèmes de sécurité des pistes d’aéroport au Royaume-Uni

Le marché britannique en 2026 est estimé à environ 0,20 milliard de dollars, ce qui représente un TCAC d'environ 9,50 % au cours de la période de prévision. L'expansion du marché est stimulée par les audits de l'équipe de sécurité des pistes de la CAA ciblant les aérodromes régionaux, où les petits champs sont confrontés à des risques accrus d'incursion dus à des opérations mixtes. Les facteurs de croissance comprennent une meilleure application des barres d'arrêt et des améliorations de l'éclairage de piste à LED, l'amélioration des procédures par faible visibilité et la connaissance de la situation des pilotes.

Marché allemand des systèmes de sécurité des pistes d’aéroport

Le marché allemand devrait atteindre environ 0,17 milliard de dollars en 2026. L’Allemagne stimule la croissance grâce à la conformité RESA alignée sur l’EASA lors des expansions majeures des hubs, en se concentrant sur des tests de friction avancés pour atténuer les sorties de piste mouillées.

Asie-Pacifique

On estime que l’Asie-Pacifique atteindra 0,57 milliard de dollars en 2026, ce qui en fera la troisième plus grande région de marché et celle qui connaît la croissance la plus rapide au cours de la période de prévision. L’Asie-Pacifique connaît une croissance explosive en raison de l’augmentation du trafic des méga-hubs qui dépasse la surveillance existante, stimulant les collaborations technologiques internationales pour la prévention des incursions. Les autorités régionales donnent la priorité à la fusion radar et au déploiement du RWSL pour gérer les opérations d’intersection et l’expansion rapide du LCC.

Marché japonais des systèmes de sécurité des pistes d’aéroport

Le marché japonais en 2026 est estimé à environ 0,10 milliard de dollars, ce qui représente environ 9,51 % du TCAC au cours de la période de prévision. La croissance du Japon fait suite à des protocoles améliorés de protection des pistes après des incidents majeurs, mettant l'accent sur la formation des ANSP et l'adoption des meilleures pratiques internationales. L'accent est désormais mis sur la multilatération de précision pour les scénarios à faible visibilité de type Haneda, intégrant des alertes prédictives avec des contraintes d'espace aérien urbain dense.

Marché chinois des systèmes de sécurité des pistes d’aéroport

Le marché chinois devrait être l’un des plus importants de la région Asie-Pacifique, avec des revenus estimés à environ 0,18 milliard de dollars en 2026. Le marché chinois se développe grâce à la surveillance intégrée lors de la construction massive d'aéroports, résolvant les tensions en matière de capacité et de sécurité dans les hubs les plus fréquentés du monde. Les facteurs de croissance comprennent des plates-formes de multilatération centralisées qui suivent les mouvements terrestres denses, prenant en charge la prévision des conflits basée sur l'IA dans un contexte de voyages intérieurs explosifs.

Marché indien des systèmes de sécurité des pistes d’aéroport

Le marché indien en 2026 est estimé à environ 0,16 milliard de dollars. L'Inde accélère sa croissance grâce à des initiatives de connectivité régionales déployant des technologies de détection dans les aéroports secondaires gérant les rampes LCC. La prévention des incursions sur piste devient prioritaire dans un contexte d’opérations mixtes militaro-civiles et de défis liés à la mousson.

Reste du monde

Le reste du monde comprend les régions du Moyen-Orient, de l’Afrique et de l’Amérique latine. L’Amérique latine élabore une planification générale résiliente avec des mises à niveau de multilatération, le Moyen-Orient et l’Afrique modernisent l’infrastructure du SNC via la surveillance de l’IA. Les marchés du Moyen-Orient, de l'Afrique et de l'Amérique latine devraient atteindre respectivement une valorisation de 0,23 milliard de dollars et 0,15 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les partenariats stratégiques et les solutions intégrées de sécurité des pistes alimentent l’expansion du marché

Le marché des systèmes de sécurité des pistes d'aéroport reste modérément consolidé, avec des spécialistes établis de l'aérospatiale tels que Honeywell, Thales Group, Saab AB, Indra Sistemas et ADB SAFEGATE détenant des parts importantes. Ces sociétés maintiennent leurs positions grâce à des radars de surveillance certifiés, des réseaux de multilatération et des solutions intégrées de guidage de surface adaptées aux aérodromes commerciaux et militaires à fort trafic.

À mesure que la densité du trafic aérien augmente, ces entreprises se concentrent sur l’amélioration de la fusion radar, de la détection prédictive des conflits et des alertes améliorées par l’IA afin de répondre aux normes de sécurité croissantes de la FAA/EASA/OACI. La pénétration rapide du marché est alimentée par des partenariats stratégiques. Par exemple, Saab intègre son logiciel Aerobahn dans le déploiement du RID dans 74 aéroports de la FAA, Honeywell s'associe aux principales autorités aéroportuaires américaines pour le déploiement de la plateforme SAI, et Thales s'associe aux ANSP européens pour des mises à niveau transparentes de multilatération. En outre, Indra fournit des systèmes d'alerte aux hubs de l'Asie-Pacifique lors des expansions de capacité et ADB SAFEGATE travaille avec des opérateurs internationaux sur les modernisations RWSL/EMAS qui combinent les technologies de lits d'arrêt.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES DE SÉCURITÉ DES PISTES D'AÉROPORT PROFILÉES

- Honeywell International Inc.(NOUS.)

- Groupe Thalès(France)

- Saab AB(Suède)

- Indra Systèmes(Espagne)

- SAFEGATE DE LA BAD(Belgique)

- RTX Corporation (États-Unis)

- Radar Navtech(ROYAUME-UNI.)

- Terma A/S(Danemark)

- Frequentis AG (Autriche)

- L3Harris Technologies (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2026 :La Federal Aviation Administration (FAA) a attribué à Rohde & Schwarz un contrat d'une valeur pouvant atteindre 4,9 milliards de dollars. Il s'agit de remplacer l'infrastructure de communication analogique dans les aéroports et les installations de contrôle du trafic aérien par le système de communication vocale CERTIUM éprouvé sur le terrain.

- Janvier 2026 :Dans le cadre du H.R. 7148, la loi de crédits consolidée de 2026, le membre du Congrès Troy E. Nehls a annoncé l'approbation de 2 millions de dollars de fonds gouvernementaux pour le projet de modernisation des pistes de l'aéroport régional de Sugar Land. L'argent est destiné à résoudre les problèmes de sécurité de la piste 17-35.

- Janvier 2026 :L'aéroport international de Delhi Ltd. (DIAL) a proposé un programme complet de réhabilitation de la piste 11R/29L, également connue sous le nom de troisième piste de l'aéroport international Indira Gandhi. Sous réserve de l'autorisation de la Direction générale de l'aviation civile (DGAC), le projet de réhabilitation devrait démarrer le 16 février 2026 et la remise en service de la piste est prévue début juillet.

- Décembre 2025 :Pour atténuer l'effet du brouillard sur les opérations aériennes cet hiver, l'aéroport de Delhi a intégré une technologie d'IA, des analyses prédictives sophistiquées et des capacités de piste améliorées. Ces progrès technologiques devraient contribuer à des opérations aériennes plus sûres et plus efficaces et à moins de perturbations dans des conditions de faible visibilité (LVP).

- Juillet 2024 :Indra a annoncé qu'AeroBOSS, son produit SAI (Surface Awareness Initiative), a été autorisé par la Federal Aviation Administration (FAA). Afin de prévenir avec succès les incidents et de fournirsécuritépour les avions, les passagers et le personnel de l'aéroport, cette technologie permet aux contrôleurs aériens d'avoir une vision complète de la situation sur l'aire de trafic et sur les pistes. Cette visibilité améliorée aide les contrôleurs à surveiller plus efficacement les mouvements des avions et à améliorer la sécurité globale de l’aéroport.

COUVERTURE DU RAPPORT

L’analyse de l’industrie mondiale des systèmes de sécurité des pistes d’aéroport comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, de l’environnement réglementaire, de l’analyse des cinq forces du porteur, des profils d’entreprise et du programme de modernisation. En outre, il détaille les partenariats, les fusions et acquisitions, ainsi que les principaux développements de l’industrie aéronautique et sa prévalence par régions clés. Le rapport sur le marché mondial fournit également un paysage concurrentiel approfondi avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 9,00 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de système, application, technologie, type d'installation, utilisateur final et région |

| Par Type de système |

|

| Par Application |

|

| Par Technologie |

|

| Par Type d'installation |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 2,35 milliards de dollars en 2025 et devrait atteindre 5,10 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 0,91 milliard de dollars.

Le marché devrait afficher un TCAC de 9,00 % au cours de la période de prévision.

Par type de système, le segment des systèmes de surveillance des pistes et de détection des conflits devrait dominer le marché.

L’augmentation du trafic aérien devrait stimuler la croissance du marché.

Honeywell International Inc. (États-Unis), Thales Group (France), Saab AB (Suède), Indra Sistemas (Espagne), ADB SAFEGATE (Belgique) et RTX Corporation (États-Unis) sont quelques acteurs clés du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés