Taille du marché des navettes d’aéroport, part et analyse de l’industrie, par type de propulsion (ICE et électrique), par type de service (navette terminal-ville, navette inter-terminal/parking et navette hôtel/personnel), par capacité en sièges (inférieure à 25, 26-40 et supérieure à 40) et prévisions régionales, 2026-2034

Taille du marché des navettes d’aéroport et perspectives d’avenir

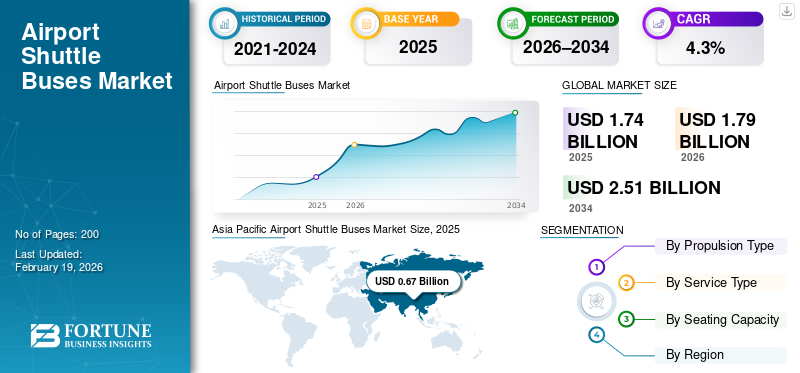

La taille du marché mondial des navettes aéroportuaires était évaluée à 1,74 milliard USD en 2025. Le marché devrait passer de 1,79 milliard USD en 2026 à 2,51 milliards USD d’ici 2034, avec un TCAC de 4,3 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des navettes aéroportuaires avec une part de marché de 38,51 % en 2025.

Le marché des navettes aéroportuaires comprend des véhicules et des services de navette conçus pour transporter des passagers entre les aéroports et des lieux à proximité tels que les hôtels, les centres-villes et les centres de transit. Il comprend des navettes programmées et à la demande, exploitées par des prestataires publics et privés, mettant l'accent sur la commodité, la rentabilité et la connectivité.

Les principaux moteurs du marché comprennent l’augmentation du trafic aérien de passagers, l’expansion des infrastructures aéroportuaires, la demande croissante de transports terrestres rentables, la croissance du tourisme, l’urbanisation et la préférence croissante pour des solutions de mobilité partagées et durables.

Les principaux acteurs du marché sont Daimler, le groupe Volvo, BYD, MAN Truck & Bus et Scania, qui rivalisent grâce à l'électrification de leur flotte, à l'efficacité énergétique, au confort des passagers, à la gestion intelligente de la flotte et au respect de normes strictes en matière d'émissions et de sécurité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des navettes aéroportuaires

- Taille du marché en 2025 : 1,74 milliard de dollars

- Taille du marché en 2026 : 1,79 milliard de dollars

- Taille du marché prévue pour 2034 : 2,51 milliards de dollars

- TCAC : 4,3 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché avec une part de 38,51 % en 2025.

- Le segment ICE détenait la plus grande part de marché en raison de l'infrastructure de ravitaillement établie et de la fiabilité opérationnelle.

- Le segment des navettes inter-terminaux/stationnement a dominé le marché, tiré par les opérations aéroportuaires à haute fréquence.

Amérique du Nord

La solide infrastructure aéroportuaire et la modernisation de la flotte continuent de soutenir une croissance régulière du marché.

Asie-Pacifique

Le marché a atteint 0,67 milliard de dollars en 2025, tiré par l'expansion des aéroports et l'augmentation du trafic aérien de passagers.

Europe

La croissance est soutenue par l’électrification de la flotte et des réglementations strictes en matière d’émissions dans les principaux aéroports.

NOUS.

Le marché a atteint 0,28 milliard de dollars en 2025, alimenté par la modernisation de la flotte de navettes et les initiatives d'électrification.

Japon

La modernisation croissante des aéroports et l’augmentation du transport aérien continuent de soutenir la croissance du marché.

En savoir plus

TENDANCES DU MARCHÉ DES NAVETTES AÉROPORTUAIRES

L'intégration de la gestion intelligente de la flotte et des technologies connectées comme tendance clé

La digitalisation apparaît comme une tendance majeure du marché, les opérateurs adoptant de plus en plusgestion intelligente de la flottesystèmes. Des technologies telles que le suivi GPS, les informations sur les passagers en temps réel, la maintenance prédictive et l'analyse des données améliorent l'efficacité opérationnelle et la fiabilité des services. Les systèmes connectés permettent un itinéraire optimisé, une réduction des temps d'inactivité et une meilleure coordination avec les horaires de vol. L'intégration avec les plateformes de mobilité aéroportuaire et les applications mobiles améliore le confort des passagers en fournissant des mises à jour en direct et une billetterie transparente. Ces technologies soutiennent également le respect des normes de sécurité et de performance. Alors que les aéroports s’efforcent d’améliorer l’expérience des passagers tout en réduisant les coûts opérationnels, l’adoption de solutions de navettes connectées et intelligentes devient une tendance déterminante du marché.

- En octobre 2024, le suivi télématique des navettes en temps réel et la surveillance des performances ont été soulignés comme une priorité opérationnelle pour les flottes de navettes, permettant une visibilité sur l'emplacement des véhicules, la marche au ralenti, le comportement des conducteurs et les alertes de maintenance..

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Augmentation du trafic de passagers aériens et expansion de la capacité aéroportuaire pour stimuler la demande de navettes

L’augmentation du nombre de passagers aériens à l’échelle mondiale pousse les aéroports à agrandir leurs terminaux, leurs pistes et leurs infrastructures auxiliaires. Cette expansion accroît le besoin d'un transport terrestre efficace pour gérer le flux de passagers entre les terminaux, les aires de stationnement,hôtels, et les centres de transport en commun à proximité. Les navettes aéroportuaires offrent une solution rentable et de grande capacité par rapport aux taxis et aux services de covoiturage. Alors que les aéroports donnent la priorité à la réduction des embouteillages et à l’amélioration de l’expérience des passagers, la demande croissante de services de transport par navette fiables et fréquents continue d’augmenter. Les économies émergentes, en particulier, connaissent le développement de nouveaux aéroports et de programmes de connectivité régionale, soutenant davantage l’adoption des navettes. L’accent accru mis sur l’intégration multimodale renforce également le rôle des navettes dans la connexion des aéroports aux réseaux ferroviaires et métropolitains, renforçant ainsi leur importance dans les écosystèmes de mobilité aéroportuaire moderne.

- En février 2025, l'AeroMall de l'aéroport de Pune a ajouté une navette supplémentaire de 40 places pour transporter les passagers arrivant du terminal au point de prise en charge en taxi, portant le nombre de navettes à trois, reflétant les besoins croissants en matière de flux de passagers dans les écosystèmes de terminaux élargis.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

RESTRICTIONS DU MARCHÉ

Concurrence du covoiturage, des taxis et de la mobilité à la demande pour limiter l'adoption des navettes

La disponibilité croissante de plateformes de covoiturage, de taxis et de services de mobilité basés sur des applications limite l'adoption de navettes aéroportuaires dans plusieurs régions. Ces services offrent une commodité porte-à-porte, un itinéraire flexible et des temps d'attente plus courts, ce qui est particulièrement attrayant pour les voyageurs d'affaires et les petits groupes. Une tarification dynamique et des offres promotionnelles renforcent encore leur compétitivité. En revanche, les navettes fonctionnent selon des itinéraires et des horaires fixes, qui peuvent ne pas correspondre aux préférences individuelles des passagers. Dans les aéroports où les services de navette sont fortement intégrés, les services de navette sont confrontés à une pression sur l'achalandage et les prix. Ce paysage concurrentiel peut réduire les taux d’utilisation des navettes et ralentir les investissements dans la flotte, en particulier dans les petits aéroports où le volume de passagers est plus faible.

OPPORTUNITÉS DE MARCHÉ

L’électrification du transport terrestre aéroportuaire pour créer de nouvelles opportunités de croissance

La poussée mondiale vers la décarburation crée de fortes opportunités pour les navettes aéroportuaires électriques. Les aéroports adoptent de plus en plus d’objectifs de développement durable, visant à réduire les émissions de carbone et la pollution sonore dans leurs locaux. Les navettes électriques s'alignent bien sur des itinéraires fixes et des horaires prévisibles, ce qui les rend efficaces sur le plan opérationnel. Les gouvernements et les autorités locales proposent également des incitations, des subventions et des réglementations favorables pour encourager l'adoption de véhicules zéro émission. Avancées dansbatteriela technologie, la recharge rapide et les systèmes de gestion de l’énergie améliorent l’autonomie des véhicules et réduisent les temps d’arrêt. Alors que les aéroports se positionnent comme des pôles d’infrastructures vertes, les investissements dans les flottes de navettes électriques présentent des économies de coûts à long terme et des avantages en termes de marque, ouvrant de nouvelles opportunités de revenus et de partenariat pour les fabricants et les opérateurs.

LES DÉFIS DU MARCHÉ

La complexité opérationnelle et la congestion du trafic dans les zones aéroportuaires constituent un défi majeur

La gestion des opérations de navette dans des environnements aéroportuaires très fréquentés présente un défi de taille. Une densité de trafic élevée, des protocoles de sécurité stricts et un accès limité en bordure de rue peuvent perturber les horaires des navettes et réduire l'efficacité du service. Les heures de pointe, les retards de vol et les pics de trafic saisonniers compliquent encore davantage le déploiement de la flotte et la planification des ressources. Coordination avec plusieurs parties prenantes, notamment les autorités aéroportuaires, les prestataires au sol etsécuritéagences, ajoute à la complexité opérationnelle. De plus, garantir une qualité de service constante sur plusieurs itinéraires et terminaux nécessite une planification avancée et une gestion de main d’œuvre qualifiée. Ne pas relever ces défis peut entraîner le mécontentement des passagers et une augmentation des coûts d'exploitation, faisant de l'exploitation efficace des navettes un aspect essentiel mais exigeant de la gestion de la mobilité aéroportuaire.

Analyse de segmentation

Par type de propulsion

Infrastructure établie et fiabilité éprouvée pour maintenir la domination du segment ICE

En fonction du type de propulsion, le marché est classé en ICE et électrique.

Le segment ICE détient la plus grande part de marché des navettes aéroportuaires en raison de son infrastructure de ravitaillement étendue, de sa fiabilité opérationnelle éprouvée et de ses coûts initiaux inférieurs. La plupart des aéroports dans le monde prennent déjà en charge des flottes diesel et GNC, permettant un déploiement et une maintenance fluides. Les navettes ICE offrent une plus grande autonomie, un ravitaillement plus rapide et une capacité de manutention de charge élevée, ce qui les rend adaptées aux opérations continues et à la demande aux heures de pointe. Les opérateurs de flotte bénéficient également de réseaux de services établis et de coûts de cycle de vie prévisibles, renforçant ainsi la domination d'ICE sur les pôles aéroportuaires développés et émergents.

Les navettes électriques constituent le segment qui connaît la croissance la plus rapide, avec un TCAC de 5,9 % au cours de la période de prévision. La croissance est tirée par les objectifs de décarburation des aéroports, les incitations gouvernementales et l'adéquation desbus électriquespour les itinéraires fixes de courte distance avec des horaires prévisibles et une infrastructure de recharge centralisée.

Par type de service

Opérations à haute fréquence et connectivité côté terre critique pour favoriser la domination des navettes inter-terminaux/stationnement

En termes de type de service, le marché est classé en navette terminal-ville, navette inter-terminal/parking et navette hôtel/personnel.

Le segment des navettes inter-terminaux/parking domine le marché en raison de son rôle essentiel pour assurer la fluidité du mouvement des passagers au sein des locaux aéroportuaires. Ces navettes fonctionnent à haute fréquence sur des itinéraires fixes, des terminaux de correspondance, des parkings, des centres de location de voitures et des gares de transport en commun. Le flux continu de passagers, la disponibilité obligatoire et les opérations contrôlées par l'aéroport garantissent une utilisation cohérente tout au long de la journée. Les grands aéroports internationaux dotés de plusieurs terminaux dépendent fortement de ces services pour gérer la congestion, améliorer le confort des passagers et maintenir l'efficacité opérationnelle, en soutenant la demande à long terme et le remplacement régulier de la flotte.

Les services de navette hôtel/personnel représentent le deuxième segment en importance, en croissance constante avec l'expansion de l'hôtellerie dans la zone aéroportuaire et le recours croissant à l'option de transport centralisé du personnel. Le segment devrait croître à un TCAC de 4,2 % au cours de la période de prévision, soutenu par des solutions de mobilité des employés rentables et une capacité d'hébergement hors aéroport croissante.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par nombre de places assises

Capacité équilibrée et flexibilité opérationnelle pour favoriser la domination du segment de capacité de 26 à 40 places assises

En fonction du nombre de places assises, le marché est segmenté en moins de 25, 26-40 et au-dessus de 40.

Le segment de 26 à 40 sièges domine le marché car il offre un équilibre optimal entre capacité de passagers, maniabilité et efficacité opérationnelle. Ces bus sont bien adaptés aux itinéraires aéroportuaires à haute fréquence tels que les navettes inter-terminaux et de stationnement, où des volumes constants de passagers doivent être gérés sans taille excessive des véhicules. Les opérateurs privilégient ce segment pour ses coûts d'exploitation inférieurs à ceux des gros bus, sa facilité de navigation sur les routes aéroportuaires restreintes et sa compatibilité avec les groupes motopropulseurs ICE et électriques, garantissant une large adoption dans les petits et grands aéroports.

Le segment de plus de 40 places assises est celui qui connaît la croissance la plus rapide, avec un TCAC de 5,1 %, tiré par l'augmentation du trafic de passagers dans les grands hubs internationaux et la demande de navettes de grande capacité pendant les périodes de pointe.

Perspectives régionales du marché des navettes aéroportuaires

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific Airport Shuttle Buses Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique domine et constitue le marché des navettes aéroportuaires qui connaît la croissance la plus rapide, tiré par la construction d'aéroports à grande échelle, l'agrandissement des terminaux et l'augmentation du trafic aérien de passagers en Chine, en Inde et en Asie du Sud-Est. Les investissements gouvernementaux dans les infrastructures aéronautiques et les programmes de connectivité régionaux accélèrent le déploiement des navettes pour les opérations inter-terminaux et de stationnement. La croissance du tourisme, l’augmentation du transport aérien de la classe moyenne et l’attention croissante accordée à la mobilité aéroportuaire organisée soutiennent encore la demande. La région devrait connaître une croissance au TCAC le plus élevé au cours de la période de prévision, soutenue par la modernisation de la flotte et l'adoption progressive de navettes électriques.

Marché des navettes d'aéroport en Chine

Le marché en 2025 était évalué à environ 0,36 milliard de dollars. La croissance rapide des infrastructures aéroportuaires, le trafic élevé de passagers et le soutien du gouvernement aux flottes de navettes électriques et hybrides accélèrent l’expansion du marché dans les principaux aéroports des paires de villes.

Marché des navettes d’aéroport en Inde

Le marché indien était évalué à environ 0,17 milliard de dollars en 2025. La demande croissante de transport aérien, les nouveaux projets aéroportuaires et les politiques de transport durables stimulent l’adoption de solutions de navettes modernes, en particulier les flottes électriques dans les grands pôles métropolitains.

Amérique du Nord

L'Amérique du Nord détient la deuxième plus grande part de marché, soutenue par une infrastructure aéroportuaire bien établie et un trafic de passagers constant aux États-Unis et au Canada. La demande est principalement tirée par le remplacement de la flotte, la conformité réglementaire et l’électrification progressive du transport terrestre aéroportuaire. Les grands aéroports pivots continuent d’investir dans le stationnement et les navettes inter-terminaux pour améliorer l’expérience des passagers. La présence de grands équipementiers et fournisseurs de technologies soutient également l’adoption de solutions de navettes connectées et à faibles émissions. Le marché devrait croître à un TCAC constant de 4,6 % au cours de la période de prévision, reflétant la maturité et les mises à niveau progressives.

Marché des navettes aéroportuaires aux États-Unis

Le marché américain était évalué à environ 0,28 milliard de dollars en 2025. Les réseaux aéroportuaires matures, les efforts d'électrification et l'accent mis sur l'expérience des passagers conduisent à la mise à niveau de la flotte de navettes et à l'expansion des services, tandis que les objectifs de développement durable stimulent l'adoption des bus électriques.

Europe

L'Europe représente le troisième plus grand marché, soutenu par des réglementations strictes en matière d'émissions, des obligations strictes en matière de développement durable et une intégration avancée des transports publics. Les aéroports d’Europe occidentale et septentrionale évoluent activement vers des flottes de navettes électriques et à faibles émissions pour atteindre leurs objectifs de réduction des émissions de carbone. Les attentes élevées des passagers en matière de ponctualité et de confort soutiennent également les investissements dans dessystèmes de navette. Cependant, l’expansion plus lente de la capacité aéroportuaire par rapport à la région Asie-Pacifique limite la croissance rapide du volume. La croissance du marché des navettes aéroportuaires se caractérise par la modernisation de la flotte, les mises à niveau technologiques et les investissements axés sur la conformité plutôt que par l’ajout de nouvelles capacités.

Marché des navettes d’aéroport en Allemagne

Le marché allemand était évalué à environ 0,08 milliard de dollars en 2025. Une forte intégration des transports publics, des réglementations environnementales et des initiatives d’électrification soutiennent une croissance constante des opérations de navette dans les principaux aéroports internationaux.

Reste du monde

Le reste du marché mondial, englobant le Moyen-Orient, l’Amérique latine et l’Afrique, connaît une croissance progressive tirée par le développement de nouveaux aéroports et l’essor du tourisme. Les principales plateformes internationales du Moyen-Orient investissent dans des terminaux à grande échelle et des services de navettes à grande capacité. En Amérique latine et en Afrique, la modernisation des aéroports existants et l’augmentation de la connectivité aérienne régionale soutiennent l’adoption des navettes. Même si les contraintes budgétaires et les infrastructures inégales ralentissent le déploiement à grande échelle, les opportunités de croissance à long terme restent solides à mesure que les écosystèmes aéronautiques continuent de mûrir.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Des équipementiers de bus bien établis, des spécialistes des véhicules électriques et des fournisseurs de solutions de mobilité renforcent leur compétitivité sur le marché

Le marché des navettes aéroportuaires est dominé par desvéhicule utilitaireconstructeurs et spécialistes de bus électriques tels que Daimler, Volvo Group, BYD, MAN Truck & Bus, Scania, Yutong et Solaris. Ces acteurs s'appuient sur de solides capacités de fabrication, des réseaux de services mondiaux et des relations de longue date avec les autorités aéroportuaires et les exploitants de flottes. Leurs offres couvrent des navettes ICE, hybrides et entièrement électriques, soutenues par des configurations personnalisées pour les applications inter-terminaux, de stationnement et de transport du personnel.

Les principaux acteurs se différencient de plus en plus grâce à l’électrification des véhicules, aux transmissions économes en énergie et à l’intégration de systèmes intelligents de gestion de flotte, de télématique et d’information sur les passagers. Les collaborations stratégiques avec les aéroports, les fournisseurs d'infrastructures de recharge et les entreprises technologiques permettent de créer des solutions de mobilité clés en main. De plus, l’expansion géographique, l’assemblage local et l’optimisation du service après-vente restent essentiels au renforcement du positionnement concurrentiel.

LISTE DES PRINCIPALES ENTREPRISES DU MARCHÉ DES NAVETTES AÉROPORTUAIRES PROFILÉES DANS LE RAPPORT

- COBUS Industries (Allemagne)

- Groupe Cie., Ltd de Zhengzhou Yutong.(Yutong) (Chine)

- TAM-Europe(Slovénie)

- Nouveaux dépliants Industries(Canada)

- Motor Coach Industries (MCI) (États-Unis)

- ENC (ElDorado National (États-Unis)

- Glaval Bus (Forest River) (États-Unis)

- Sociétés ABC(NOUS.)

- Xinfa Airport Equipment Ltd. (Chine)

- Constructeurs de carrosseries de bus de Sanatan Pvt. (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2026 :BYD a annoncé son soutien aux programmes d'électrification de la flotte aéroportuaire à l'échelle mondiale, en mettant l'accent sur les solutions de navettes zéro émission et les partenariats avec les principaux aéroports.

- Décembre 2025 :Les bus électriques BYD ADL Enviro200EV introduits dans le service de navette du parking de l'aéroport de Glasgow, remplaçant les modèles diesel.

- Octobre 2025 :L'aéroport international de Teesside a annoncé le premier essai de navette sans conducteur au monde, testant des navettes à huit placesvéhicules autonomesentre les terminaux dans le cadre d’une initiative plus large d’innovation en matière de mobilité aéroportuaire.

- Septembre 2025 :L'usine d'expansion de la production de véhicules électriques de Volvo a été inaugurée en partenariat avec MCV, visant à adapter les bus électriques aux marchés régionaux.

- Août 2025 :Le BMTC de Bangalore a lancé 85 bus AC entièrement électriques desservant des itinéraires clés, y compris les transferts vers l'aéroport international de Kempegowda..

- Août 2025 :L’aéroport international de Teesside a dévoilé le premier essai de bus d’aéroport sans conducteur au monde pour les transferts vers les terminaux, utilisant une navette autonome de huit places développée par Aurrigo, visant une préparation opérationnelle d’ici 2026.

- Mai 2025 :BYD a étendu le déploiement de navettes électriques à l'aéroport international d'Oakland, électrifiant le transport de passagers à l'atterrissage avec de nouvelles navettes électriques K9MD à batterie afin d'améliorer la durabilité et de réduire les émissions opérationnelles dans l'un des aéroports les plus fréquentés de Californie.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,3 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de propulsion, par type de service, par nombre de sièges et par région |

|

Par type de propulsion |

· GLACE · Électrique |

|

Par type de service |

· Navette terminal-ville · Navette inter-terminal/parking · Navette hôtel/personnel |

|

Par nombre de places assises |

· Moins de 25 ans · 26-40 · Au-dessus de 40 ans |

|

Par région |

· Amérique du Nord (par type de propulsion, par type de service, par nombre de sièges et par pays) o États-Unis (par type de propulsion) o Canada (par type de propulsion) o Mexique (par type de propulsion) · Europe (par type de propulsion, par type de service, par nombre de sièges et par pays) o Allemagne (par type de propulsion) o Royaume-Uni (par type de propulsion) o France (par type de propulsion) o Reste de l'Europe (par type de propulsion) · Asie-Pacifique (par type de propulsion, par type de service, par nombre de sièges et par pays) o Chine (par type de propulsion) o Japon (par type de propulsion) o Inde (par type de propulsion) o Reste de l'Asie-Pacifique (par type de propulsion) · Reste du monde (par type de propulsion, par type de service, par nombre de sièges et par pays) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 1,74 milliard de dollars en 2025 et devrait atteindre 2,51 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de la région Asie-Pacifique s'élevait à 0,67 milliard de dollars.

Le marché devrait afficher un TCAC de 4,3% au cours de la période de prévision 2026-2034.

Le segment ICE domine le marché par type de propulsion.

L’augmentation du trafic aérien de passagers et l’expansion de la capacité aéroportuaire pour stimuler le marché.

L’Asie-Pacifique détenait la plus grande part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés