Taille, part et analyse de l’industrie du marché des bioplastiques à base d’algues, par type (acide polylactique (PLA), polyhydroxyalcanoates (PHA), polyéthylène (PE), polyéthylène téréphtalate (PET) et autres), par application (emballage, biens de consommation, textile, agriculture, automobile et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

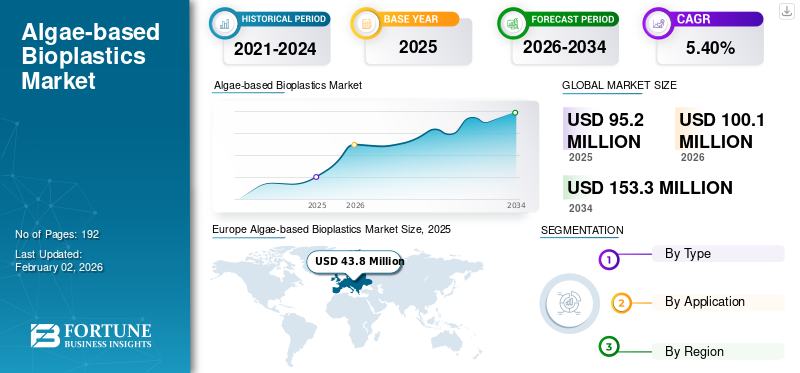

La taille du marché mondial des bioplastiques à base d’algues était évaluée à 95,2 millions de dollars en 2025. Le marché devrait passer de 100,1 millions de dollars en 2026 à 153,3 millions de dollars d’ici 2034, avec un TCAC de 5,40 % au cours de la période de prévision. L'Europe a dominé le marché des bioplastiques à base d'algues avec une part de marché de 46,00 % en 2025.

Les bioplastiques à base d'algues sont un type de matériau bioplastique dérivé de la biomasse d'algues. Contrairement aux plastiques traditionnels à base de pétrole, les bioplastiques à base d'algues sont fabriqués en cultivant des algues, en récoltant leur biomasse, en extrayant des composés biopolymères précieux (tels que les amidons et les polyhydroxyalcanoates) et en les transformant en plastique.résinesou composites.

La demande de bioplastiques à base d'algues augmente rapidement sur le marché mondial, motivée par les priorités en matière de développement durable, les mesures réglementaires et les progrès dans la culture et la transformation des algues. Notpla Limited, Lifeasible, BZEOS et Eranova sont les principaux acteurs opérant sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché des bioplastiques à base d’algues

Pression réglementaire et mandats de durabilité pour stimuler la croissance du marché

La pression réglementaire (interdictions d’usage unique, taxes sur les emballages plastiques et programmes de REP) combinée aux mandats des entreprises en matière de développement durable crée une voie commerciale concrète pour les bioplastiques à base d’algues/algues. Ces politiques augmentent le coût des emballages non conformes, donnent la priorité aux options compostables/biosourcées dans les achats et débloquent des financements publics/privés pour la mise à l'échelle, ce qui réduit les obstacles à l'adoption des films et des résines dérivés d'algues, comme en témoignent les textes politiques (Directive européenne sur les plastiques à usage unique), les directives de l'industrie (Bioplastiques européens) et l'accélération de l'activité de démarrage.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

Facteurs du marché

La durabilité et la neutralité carbone stimulent la croissance du marché

La durabilité et la neutralité carbone sont au cœur de l’avancement et de la demande de bioplastiques à base d’algues, ce qui en fait des alternatives attrayantes aux bioplastiques conventionnels.plastiquespour les entreprises et les régulateurs axés sur les objectifs climatiques et la réduction de l’impact environnemental.

Les bioplastiques à base d'algues sont considérés comme hautement durables car ils évitent la concurrence avec les cultures vivrières et ne nécessitent pas de terres arables ni d'eau douce pour leur culture. Les algues peuvent être cultivées dans divers environnements, notamment les eaux salines, saumâtres et usées, minimisant ainsi la charge sur les ressources et la dégradation de l'environnement. Leur taux de croissance rapide et leur rendement élevé en biomasse soutiennent en outre un modèle de matière première durable, capable d’évoluer sans déplacer les systèmes alimentaires.

Restrictions du marché

Les coûts de production élevés freinent la croissance du marché

Les algues doivent contrôler la lumière, la température et les nutriments de l’environnement, souvent dans des photobioréacteurs ou des étangs ouverts. Ces systèmes sont gourmands en énergie et en capitaux, ce qui fait grimper les coûts de base.

Les méthodes actuelles pour isoler les biopolymères des algues impliquent des procédures en plusieurs étapes à faible rendement telles que la rupture cellulaire, la purification et le séchage. Chaque étape ajoute du coût et de la complexité, et le rendement par kg de biomasse reste faible. Le marché est encore naissant et compte peu d’installations à grande échelle. Les faibles volumes de production empêchent la dégressivité des coûts, maintenant les prix unitaires plusieurs fois plus élevés que ceux des plastiques conventionnels.

Opportunités de marché

L'innovation dans les mélanges et les composites crée une opportunité de marché

Le mélange de biomasse dérivée d'algues avec des bioplastiques établis tels que le PLA et l'amidon, ainsi que des polymères d'origine fossile tels que le LDPE, améliore les propriétés mécaniques, thermiques et barrières des composites finaux. Les mélanges d'algues et d'amidon, par exemple, augmentent la biodégradabilité et les caractéristiques filmogènes, avec des taux d'amidon plus élevés accélérant le taux de dégradation et réduisant l'impact environnemental. Les composites algues-PLA conservent une résistance à la traction élevée, ce qui les rend adaptés à l'emballage et à l'agriculture.

L'innovation composite contribue à réduire les coûts de production et à améliorer la durabilité. L’utilisation de la biomasse de microalgues produite dans les étangs de traitement des eaux usées réduit les coûts des matières premières et de l’énergie, rendant les bioplastiques à base d’algues plus économiques.

Défis du marché

Rivaliser avec les matières premières établies Un marché difficile

Le marché est confronté à des défis considérables face à la concurrence des matières premières établies, principalement les plastiques conventionnels et les matières premières végétales.bioplastiquesy compris ceux dérivés du maïs ou de la canne à sucre. Les bioplastiques à base d'algues ont des coûts de production plus élevés que les plastiques conventionnels, en grande partie en raison d'exigences complexes de culture et de transformation. Cet écart de prix restreint leur compétitivité dans les applications sensibles aux coûts.

Protectionnisme commercial et impact géopolitique

Politiques protectionnistes et barrières commerciales pour restreindre la croissance du marché

Les tarifs douaniers et les restrictions à l'import-export ont un impact sur le coût et la disponibilité des matières premières et des produits bioplastiques à l'échelle mondiale, affectant la compétitivité des bioplastiques à base d'algues dans différentes régions. Les pays et les régions investissent de plus en plus dans la culture locale d’algues et la fabrication de bioplastiques afin de réduire la dépendance aux importations et d’atténuer les risques liés aux barrières commerciales.

Tendances en matière de recherche et développement (R&D)

Financement gouvernemental pour les nouvelles technologies afin de créer des opportunités de croissance du marché

Intensifier les efforts dans les projets pilotes et de démonstration à l'échelle mondiale, y compris les initiatives financées par l'UE telles que le projet Nenu2PHAr, qui développe des bioplastiques PHA à base de microalgues comme alternatives durables aux plastiques pétrochimiques.

Des startups et des entreprises spécialisées (Eranova, Notpla, Sway Innovation) font progresser la commercialisation de films, de revêtements, de filaments d'impression 3D et de produits moulés par injection à base d'algues.

Analyse de segmentation

Par type

Le segment des polyhydroxyalcanoates (PHA) domine le marché en raison de sa capacité biodégradable

Sur la base du type, le marché est segmenté en acide polylactique (PLA), polyhydroxyalcanoates (PHA), polyéthylène (PE), polyéthylène téréphtalate (PET) et autres.

Le segment de l’acide polylactique (PLA) devrait dominer le marché avec une part de 40,56 % en 2026. Le PLA est très demandé pour sa biodégradabilité, sa clarté et sa rigidité, et est largement utilisé dans les emballages, les biens de consommation, les textiles, etc. En outre, le soutien réglementaire apporté au produit a un impact positif sur la croissance du marché.

Le segment des polyhydroxyalcanoates (PHA) enregistre une croissance notable au cours de la période de prévision. Le PHA est favorisé pour sa biodégradabilité et sa polyvalence, utilisé dansconditionnementet des films agricoles. Les progrès de la production renforcent le potentiel de croissance.

D'autres types enregistreront également une croissance positive au cours de la période de prévision. Il comprend de nouveaux mélanges et bioplastiques composites développés pour des applications spécialisées.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de l’emballage domine le marché en raison de l’utilisation du produit comme matière première durable dans de nombreuses applications

Sur la base des applications, le marché est segmenté en emballages, biens de consommation, textiles, agriculture, automobile et autres.

Le segment de l’emballage devrait dominer le marché avec une part de 49,24 % en 2026. Poussé par la demande d’emballages écologiques et biodégradables dans diverses applications. Les innovations se concentrent sur les propriétés barrières et la prolongation de la durée de conservation, qui sont également une demande positive du marché.

Le segment des biens de consommation enregistrera une croissance notable au cours de la période de prévision. La croissance du marché est alimentée par la sensibilisation croissante des consommateurs à la durabilité et par la demande d’alternatives biodégradables. De même, l’application automobile connaît également une croissance positive dans un avenir proche. Ses utilisations incluent des composants et pièces intérieurs biodégradables. L'adoption du produit est motivée par les initiatives de développement durable dans la fabrication automobile et le potentiel de réduction de poids.

D'autres candidatures attribuent une croissance positive au cours de la période d'étude. Des applications de niche telles que l'électronique, les soins de santé, les revêtements, les adhésifs et les filaments d'impression 3D sont couvertes par ce secteur. Ces domaines se développent grâce à l’innovation dans les propriétés des matériaux et les formulations de bioplastiques.

Perspectives régionales du marché des bioplastiques à base d’algues

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Europe

Europe Algae-based Bioplastics Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché européen était évalué à 43,8 millions de dollars en 2025, soit 46,00 % du chiffre d'affaires mondial, et devrait atteindre 46,2 millions de dollars en 2026. Les réglementations environnementales strictes (par exemple, les directives de l'UE sur les plastiques à usage unique) et les cadres solides de l'économie circulaire le rendent plus exigeant dans la région. Des mesures politiques strictes et la préférence croissante des consommateurs pour les produits verts soutiennent la croissance du marché européen des bioplastiques à base d'algues. Le marché britannique devrait atteindre 6,85 millions de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 19,54 millions de dollars d'ici 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L'Amérique du Nord représentait 25,4 millions de dollars en 2025, soit 27,00 % de la part de marché mondiale, et devrait atteindre 26,6 millions de dollars en 2026. L'Amérique du Nord est un acteur important sur le marché, avec un fort soutien gouvernemental et une infrastructure technologique avancée contribuant à sa croissance. Les États-Unis et le Canada sont des acteurs de premier plan, avec des startups et des entreprises établies qui font progresser la commercialisation et l’innovation dans le domaine des bioplastiques à base d’algues. Les États-Unis détenaient la plus grande part des revenus en Amérique du Nord en 2024, alimentée par la demande des secteurs de l’emballage et des biens de consommation. Le marché américain devrait atteindre 21,1 millions de dollars d’ici 2026.

Asie-Pacifique

En 2025, l'Asie-Pacifique détenait 23,00 % du marché mondial, atteignant une valorisation de 22,1 millions de dollars, et devrait atteindre 23,2 millions de dollars en 2026. L'Asie-Pacifique est également un contributeur positif au marché. La croissance est soutenue par des ressources abondantes en algues, des initiatives environnementales gouvernementales et des investissements industriels croissants, notamment en Chine, en Inde et au Japon. Le marché japonais devrait atteindre 3,53 millions de dollars d'ici 2026, le marché chinois devrait atteindre 9,67 millions de dollars d'ici 2026 et le marché indien devrait atteindre 7,14 millions de dollars d'ici 2026.

La Chine est en tête avec une solide infrastructure de R&D et de fabrication, des politiques gouvernementales favorables et des subventions favorisant le développement des bioplastiques.

Reste du monde

Le reste du monde a contribué pour environ 3,9 millions de dollars au marché mondial en 2025, soit une part de 4,1 % pour le reste du monde, et devrait atteindre 4,1 millions de dollars en 2026. L'Amérique latine enregistre une croissance notable en raison de la sensibilisation croissante à l'environnement, des préoccupations croissantes en matière de gestion des déchets et de la pression réglementaire sur les plastiques à usage unique. De même, la région Moyen-Orient et Afrique explore la croissance du marché. La croissance est stimulée par l’augmentation des investissements durables, la législation environnementale et les nouveaux entrants sur le marché axés sur les solutions vertes.

Paysage concurrentiel

Acteurs clés du marché

Les principaux acteurs ont adopté une stratégie de croissance et d'expansion pour maintenir leur domination sur le marché

En termes de paysage concurrentiel, le marché représente la présence d’entreprises émergentes et établies. UPM Biofuels, Chevron, Mitsui Chemicals et Neste Oil Corporation sont les principaux acteurs de ce marché. Ces entreprises possèdent des capacités de production substantielles et fabriquent des produits pour des applications spécifiques à l'industrie. Ils étendent également leur capacité de fabrication et leur réseau de vente et de distribution à travers le monde.

Liste des principales entreprises de bioplastiques à base d'algues profilées

- Notpla Limited (Royaume-Uni)

- Algix LLC(NOUS.)

- Réalisable(NOUS.)

- Evoware (Indonésie)

- BZÉOS(Espagne)

- FLEXSEA (États-Unis)

- Eranova (France)

- Sway Innovation Co. (États-Unis)

- ALGBIO(Dinde)

- PT Seaweedtama Biopac Indonesia (Indonésie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Septembre 2024 :Le projet Waste2Plastic de l'Université d'Umeå a reçu environ 1,54 million de dollars de la part de l'Agence suédoise de l'énergie et de partenaires industriels. Le projet se concentre sur le développement de plastiques biodégradables, en particulierpolyhydroxyalcanoates(PHA), en utilisant des microalgues nordiques d'origine locale comme matière première.

- Février 2024 :Somater, l'un des principaux fabricants français d'emballages, s'est associé à la start-up biotechnologique Eranova pour lancer ALGX, un matériau d'emballage polymère 100 % biosourcé fabriqué à partir d'algues vertes récoltées dans le lagon de l'Étang de Berre en France.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché. Il se concentre sur des aspects clés, tels que les principales entreprises, les types, les compositions utilisées pour fabriquer des produits et les applications. En plus de cela, il offre un aperçu du marché et des tendances actuelles du secteur et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, il englobe plusieurs facteurs contribuant à la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (millions USD) et volume (kilotonne) |

|

Taux de croissance |

TCAC de 5,40% de 2026 à 2034 |

|

Segmentation |

Par type, application et région |

|

Par type |

|

|

Par candidature |

|

|

Par région |

Amérique du Nord (par type, par application, par pays)

Europe (par type, par application, par pays)

Asie-Pacifique (par type, par application, par pays)

Reste du monde (par type, par application, par pays)

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 95,2 millions de dollars en 2025 et devrait enregistrer une valorisation de 153,3 millions de dollars d'ici 2034.

En 2025, la valeur du marché européen s'élevait à 43,8 millions de dollars.

Enregistrant un TCAC de 5,40 %, le marché affichera une croissance constante au cours de la période de prévision.

En 2026, l’emballage est le segment leader du marché par application.

La durabilité et la neutralité carbone sont un facteur clé de la croissance du marché.

L’Europe est sur le point de conquérir la part de marché la plus élevée au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 192

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés