Taille du marché du financement alternatif, part et analyse de l’industrie, par modèle (prêts peer-to-peer, financement participatif, trading sur appel et autres), par instruments de paiement (virements de crédit, virements de débit, espèces, chèques, portefeuilles de crypto-monnaie et monnaie électronique), par utilisateur final (particuliers et entreprises) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

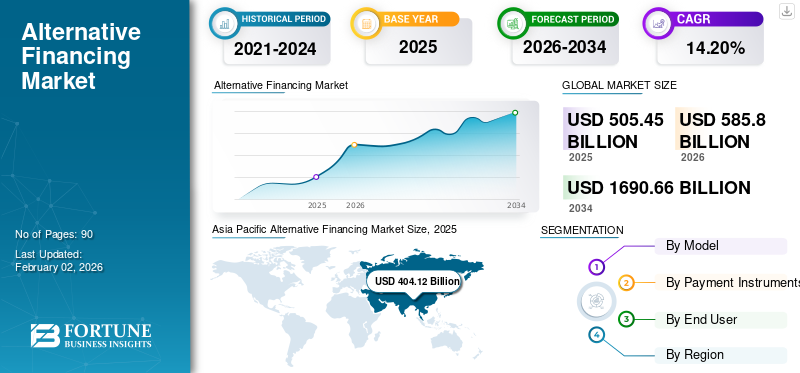

La taille du marché mondial du financement alternatif était évaluée à 505,45 milliards USD en 2025. Le marché devrait passer de 585,8 milliards USD en 2026 à 1 690,66 milliards USD d’ici 2034, avec un TCAC de 14,20 % au cours de la période de prévision. L’Asie-Pacifique dominait le marché mondial avec une part de 79,90 % en 2025.

Le financement alternatif est une méthode de garantie de dette attribuée par une organisation aux investisseurs pour lever des investissements destinés à répondre aux besoins de l'entreprise tels que l'expansion, les opérations ou les acquisitions. Il décrit la responsabilité légale de l'entreprise de rembourser le montant principal à une certaine date d'échéance. En échange, le détenteur de l'obligation reçoit des paiements d'intérêts fixes, appelés coupons. Les financements alternatifs sont négociés sur le marché secondaire et varient en termes de risque de crédit, d'échéance et de rendement.

Les sociétés de financement alternatif, telles que CircleUp Network, LendingClub, Kiva et OnDeck, exploitent la technologie pour rationaliser les processus de prêt, amélioreranalyse de données, et réduire les coûts. L’entreprise se concentre sur l’expansion de sa portée sur le marché en diversifiant les options de financement, en ciblant les petites entreprises mal desservies et les emprunteurs individuels qui peuvent n’avoir pas accès aux prêts bancaires traditionnels. Les partenariats stratégiques, tels que les collaborations avec les plateformes FinTech et les investisseurs institutionnels, aident ces entreprises à se développer tout en offrant un accès plus large au capital.

Les émetteurs de financement alternatif ont adopté plusieurs stratégies, telles que la gestion des risques et du calendrier de refinancement, pour élargir les profils d'échéances sur le marché. Ils peuvent également suivre l’amélioration de leur notation de crédit pour réduire les coûts d’emprunt et attirer les investisseurs institutionnels. De plus, les entreprises ont recours à des obligations durables ou à des obligations vertes pour soutenir leurs objectifs ESG et élargir leur base d’investisseurs.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché du financement alternatif

- Taille du marché en 2025 : 505,45 milliards USD

- Taille du marché en 2026 : 585,80 milliards de dollars

- Taille du marché prévue pour 2034 : 1 690,66 milliards de dollars

- TCAC : 14,20 % de 2026 à 2034

- L'Asie-Pacifique a dominé le marché du financement alternatif avec une part de 79,90 % en 2025.

- Les prêts peer-to-peer devraient représenter 49,86 % de la part de marché totale en 2026.

- Les virements devraient représenter 40,37% de part de marché en 2026.

Asie-Pacifique

L’Asie-Pacifique a généré 404,12 milliards de dollars en 2025 et devrait atteindre 474,84 milliards de dollars en 2026.

Amérique du Nord

L’Amérique du Nord représentait 53,89 milliards USD en 2025 et devrait atteindre 58,90 milliards USD en 2026.

Europe

L’Europe représentait 28,28 milliards USD en 2025 et devrait atteindre 31,21 milliards USD en 2026.

NOUS.

Le marché américain du financement alternatif devrait atteindre 45,88 milliards de dollars d’ici 2026.

Japon

Le marché japonais des financements alternatifs devrait atteindre 93,29 milliards de dollars d’ici 2026.

En savoir plus

IMPACT DE L’IA GÉNÉRATIVE

Adoption croissante de la génération IA par les sociétés de technologie de prêt d’IA pour contribuer à la croissance du marché

L'IA générative transforme le marché du financement alternatif en extrayant des points de données clés des dossiers bancaires, des comptes de résultat ou des demandes de prêt, réduisant ainsi le temps de décision et les efforts manuels. Plusieurs sociétés de technologie de prêt d’IA intègrent Gen-AI dans leurs systèmes pour rester compétitives. Ces évolutions visent à dynamiser la prise de décision et à améliorer le succès des collectes de fonds. Par exemple,

- En février 2024, Zest AI a lancé son nouveau compagnon de renseignement sur les prêts appelé « LuLu ». LuLu est un outil d'IA générative sur mesure qui permet de capturer rapidement des informations stratégiques sur le secteur, d'évaluer les mesures de performance du portefeuille et des décisions, et de fournir un accès rapide à la base de connaissances des produits de Zest AI.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Croissance de la blockchain et de la finance décentralisée (DeFi) pour stimuler le marché du financement alternatif

L'expansion de la blockchain etfinance décentraliséefait progresser considérablement le marché mondial en augmentant l’accessibilité et en améliorant l’efficacité. Blockchain offre un registre immuable, sécurisé et transparent qui prend en charge toutes les transactions DeFi. Cela supprime le besoin de médiateurs intégrés (tels que les banques) dans le traitement des transactions. Par exemple,

- Les ponts entre chaînes ont contribué à plus de 1 300 milliards de dollars de mouvements d’actifs annuels, reflétant la demande croissante pour les écosystèmes DeFi et multi-chaînes.

- Gravity Bridge a investi plus de 620 millions de dollars pour l'interopérabilité Ethereum-Cosmos, grâce à l'adoption croissante des applications DeFi.

Restrictions du marché

Le manque de confiance et de sensibilisation chez les émetteurs et les entreprises peut restreindre la croissance du marché

De nombreuses entreprises, en particulier les petites et moyennes entreprises, ne savent pas utiliser des plateformes de financement alternatives telles que le financement participatif, les prêts peer-to-peer ou le financement basé sur DeFi. Cela est dû au fait que ces plateformes n’offrent pas le même niveau de surveillance financière que les banques traditionnelles. Les banques ont déjà un historique d’activités financières, mais les plateformes alternatives demandent souvent un partage de données ouvert, par exemple en utilisant des API ou en donnant accès à des informations de vente et de facturation en temps réel. Ainsi, de nombreuses entreprises craignent de perdre le contrôle de leurs données ou de les voir utilisées d’une manière qui ne leur convient pas, notamment lorsqu’elles travaillent avec des plateformes externes. Cet écart entrave donc la croissance du marché des financements alternatifs.

Opportunités de marché

La transformation numérique et l’innovation Fintech présentent de grandes opportunités pour les acteurs du marché du futur

La croissance des API, de la technologie mobile et des modèles basés sur l’IA/ML transforme principalement la manière dont le crédit est accordé et accessible. Ces avancées entraînent une transformation numérique plus large, simplifiant les services financiers et permettant des processus de prêt plus rapides.Technologie financièreles entreprises tirent parti des innovations pour proposer des solutions financières plus inclusives et plus agiles. En outre, ils adoptent plus rapidement des technologies réglementaires qui favorisent la conformité aux réglementations en évolution et réduisent les frictions opérationnelles. Par exemple,

- Selon une analyse du secteur, environ 90 % des dirigeants de la FinTech sont tout à fait d’accord sur le fait que les technologies numériques aident principalement le secteur des services financiers. Une telle assistance stimulera la transformation numérique et les initiatives FinTech, à mesure que les organisations financières continuent d’innover pour rester compétitives.

Ainsi, en renforçant les infrastructures numériques, les plateformes FinTech accéléreront la croissance et l’efficacité des modèles de financement alternatifs.

Financement alternatifTendances du marché

Différents modèles de travail dans les pays développés et en développement sont considérés comme une tendance majeure du marché

Le marché connaît une transformation dynamique, les pays développés et les pays en développement évoluant selon des trajectoires très différentes. Ces différences s’expliquent par plusieurs facteurs, notamment la maturité des cadres réglementaires, l’infrastructure financière, l’adoption croissante du numérique et les besoins financiers particuliers de chaque région.

En conséquence, l’écosystème de financement alternatif s’est étendu à des modèles opérationnels uniques explicitement personnalisés en fonction du paysage institutionnel et des conditions économiques locales. Par exemple, sur les marchés urbanisés où l’infrastructure financière est solide et les environnements réglementaires plus établis, les plateformes de finance alternative invitent progressivement de grands investisseurs institutionnels tels que les fonds de pension, les hedge funds et les family offices.

SEGMENTATIONANALYSE

Par modèle

Prêts entre particuliersSegment dominé en raison de Augmenter les investissements et les partenariats entre les institutions financières

Sur la base du modèle, le marché est divisé en prêts peer-to-peer,financement participatif, échanges de factures et autres (prêts de bilan).

Les prêts peer-to-peer devraient représenter 49,86 % de la part de marché totale en 2026, en raison de l’augmentation des investissements et des partenariats entre les institutions financières et les acteurs du marché. À mesure que le marché se développe, des plateformes innovantes et de nouveaux entrants introduisent de nouveaux modèles et technologies de prêt. Cela renforce la concurrence et encourage les principaux acteurs à améliorer et à moderniser leurs offres de services dans le domaine des prêts peer-to-peer.

Le financement participatif devrait croître au TCAC le plus élevé au cours de la période de prévision. Divers fournisseurs de plateformes de financement participatif dans le monde visent à accroître leur présence pour aider les startups à lever des fonds auprès des investisseurs. De plus, les unités gouvernementales soutiennent de plus en plus les promotions de produits liées aux plateformes de financement participatif, contribuant ainsi à la croissance du segment.

Par instruments de paiement

Virements dominés en raison de leur prix abordable

Basé sur les instruments de paiement, le marché est fragmenté en virements, virements débiteurs, espèces, chèques,crypto-monnaieportefeuilles et monnaie électronique.

Les virements devraient représenter 40,37 % de la part de marché en 2026, et ils devraient croître au TCAC le plus élevé au cours de la période de prévision. Les virements entraînent des frais de transaction inférieurs à ceux des paiements par portefeuille ou par carte, en particulier pour les paiements importants. Les opérations de financement alternatif comprennent des montants allant de centaines à plusieurs milliers de dollars, pour lesquels les économies de coûts sont substantielles.

L’adoption croissante des paiements par carte de crédit dans la plupart des pays joue un rôle majeur dans la croissance segmentaire. La pénétration généralisée des cartes de crédit, soutenue par l’augmentation de la capacité de dépenses des consommateurs et l’amélioration des infrastructures de paiement, facilite les transactions les plus pratiques. Par exemple,

- Selon Industry Experts 2024, l’utilisation des cartes de crédit en Inde a augmenté de 34 % en 2024, contre 26 % en 2023, en raison de l’augmentation des dépenses des consommateurs sur leurs cartes de crédit existantes pour financer leurs besoins de consommation.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisateur final

Segment individuel dirigé en raison de son engagement élevé dans les services de prêt peer-to-peer

Basé sur l’utilisateur final, le marché est divisé en particuliers et entreprises.

Le segment individuel a capturé la plus grande part de marché en 2025 en raison de son engagement élevé dans les services de prêt peer-to-peer, les plateformes de financement participatif basées sur les récompenses et les applications de micro-investissement. De plus, l’accès facile aux opportunités de financement via les promotions sur les réseaux sociaux et les plateformes basées sur des applications a renforcé la domination des utilisateurs individuels sur le marché.

Les entreprises devraient détenir une part de marché de 50,52 % en 2026, en raison de l’adoption croissante de solutions de financement alternatives, notamment les avances de fonds aux commerçants, l’affacturage de factures, le financement de la chaîne d’approvisionnement et le financement participatif en actions, pour obtenir des capitaux de manière plus flexible et plus rapide que les banques traditionnelles. Plus précisément, les PME adoptent ces canaux pour répondre à des projets d’expansion de financement, à leurs besoins en fonds de roulement et pour combler les déficits de trésorerie.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES FINANCEMENTS ALTERNATIFS

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Alternative Financing Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché du financement alternatif de la région Asie-Pacifique a dominé en 2024. Il est largement tiré par l’adoption rapide des technologies numériques, l’accès généralisé aux téléphones intelligentset Internet, et la présence d'un nombre important de personnes non bancarisées et sous-bancarisées cherchant un accès plus facile au financement. Dans le même temps, les marchés émergents comme l’Inde et la Corée du Sud connaissent une demande croissante de solutions de financement alternatives, alimentée par la croissance des activités des petites et moyennes entreprises (PME). Le marché japonais devrait atteindre 93,29 milliards USD d'ici 2026, le marché chinois devrait atteindre 223,47 milliards USD d'ici 2026 et le marché indien devrait atteindre 106,73 milliards USD d'ici 2026. L'Asie-Pacifique a contribué à hauteur de 79,90 % au marché mondial en 2025, avec une valorisation de 404,12 milliards USD, et devrait atteindre 404,12 milliards USD. 474,84 milliards en 2026.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La Chine représentait la plus grande part du marché des financements alternatifs en Asie-Pacifique en 2024, grâce à sa forte population de consommateurs actifs sur le numérique, à l'augmentation de la pénétration des smartphones et à un marché bien reconnu.paiement numériqueécosystème dirigé par des plateformes telles que WeChat Pay et Alipay. Cependant, la contribution du pays aux revenus a récemment diminué en raison de la fermeture de nombreux opérateurs sans licence suite aux restrictions gouvernementales.

Amérique du Nord

Le marché nord-américain détient la deuxième part la plus élevée en 2024, en raison de l’intérêt croissant des investisseurs pour les actifs alternatifs aux États-Unis. L’ajout de la blockchain pour les transactions protégées et d’une réglementation favorable, telle que la loi américaine sur l’emploi, a encore stimulé l’expansion du marché. La contribution croissante des investisseurs institutionnels et le rôle croissant des modèles de financement, notamment l’affacturage sur facture et le financement basé sur les revenus, contribuent également à la croissance de la région. Le marché américain devrait atteindre 45,88 milliards de dollars d’ici 2026. En 2025, l’Amérique du Nord représentait 53,89 milliards de dollars, soit 10,70 % du marché mondial, et devrait atteindre 58,9 milliards de dollars en 2026.

Europe

L’Europe connaîtra une croissance TCAC considérable en raison de l’intégration des API bancaires ouvertes, de l’expansion des systèmes de paiement en temps réel tels que le virement instantané SEPA et de l’intérêt croissant pour les modèles de financement verts et durables. La forte activité en Allemagne, au Royaume-Uni, en France et dans les pays nordiques, portée à la fois par la participation institutionnelle et par les investisseurs particuliers, continue de souligner l’importance de l’Europe sur le marché. Le marché britannique devrait atteindre 9,01 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 6,57 milliards de dollars d'ici 2026. Le marché européen a généré 28,28 milliards de dollars en 2025, ce qui représente 5,60 % du paysage du marché mondial, et devrait atteindre 31,21 milliards de dollars en 2026.

Moyen-Orient et Afrique

Le marché au Moyen-Orient et en Afrique est en expansion en raison de l’adoption généralisée des plateformes d’argent mobile, telles que M-Pesa, qui permet le financement des petites entreprises dans les zones rurales mal desservies de la MEA. En outre, l’activité croissante des PME, combinée à un accès limité aux services bancaires traditionnels, stimule la demande sur le marché. Le marché du Moyen-Orient et de l’Afrique était évalué à 14,18 milliards de dollars en 2025, soit 2,80 % du chiffre d’affaires mondial, et devrait atteindre 15,55 milliards de dollars en 2026.

l'Amérique latine

La région Amérique du Sud a conquis 1,00 % du marché mondial en 2025, générant 4,98 milliards de dollars de revenus, et devrait atteindre 5,3 milliards de dollars en 2026.

Amérique du Sud

Le marché sud-américain se développe en raison de la pénétration croissante d’Internet et des smartphones, de l’expansion rapide des startups fintech et de la demande croissante de crédit disponible parmi les populations sous-bancarisées. Des pays comme l’Argentine, la Colombie et le Brésil connaissent une forte adoption des prêts entre particuliers, du financement participatif et du financement sur facture, alors que les PME adoptent des alternatives de financement plus flexibles que les banques traditionnelles.

Paysage concurrentiel

ACTEURS CLÉS DE L'INDUSTRIE

Un acteur clé se concentre sur son expansion pour diversifier ses sources de revenus

Les acteurs du financement alternatif élargissent leurs portefeuilles de services pour proposer des solutions complètes de prêt et de financement aux segments PME, consommateurs et institutionnels. Les entreprises améliorent leurs mesures de conformité pour s’aligner sur des réglementations de plus en plus strictes et renforcer la confiance avec leurs partenaires et investisseurs. En outre, elles se développent sur de nouveaux marchés pour diversifier leurs sources de revenus et conquérir des segments d’emprunteurs mal desservis.

Longue liste d'entreprises étudiées

- CircleUpNetwork, Inc. (États-Unis)

- LendingClub (États-Unis)

- Kiva(NOUS.)

- Sur le pont(NOUS.)

- UpStart Network, Inc. (États-Unis)

- SukFin (Royaume-Uni)

- Capitale électronique(NOUS.)

- Paro, Inc.(NOUS.)

- Tala (États-Unis)

- Sociétés de financement (Singapour)

- Clearbanc (Canada)

- Mintos (Lettonie)

- Bitbond (Allemagne)

- Indifi (Inde)

- FairMoney (France)

- Funds, Inc. (Japon)

- Groupe Ant (Chine)

- Dianrong (Chine)

- Et d'autres

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En juillet 2025,Charles River Laboratories International, Inc. et BioTech Social Inc. ont annoncé une collaboration centrée sur le client pour permettre aux participants aux programmes Charles River Incubator (CIP) et Accelerator (CAP) d'accéder au BioTech Funding Portal, qui est une plateforme de financement participatif d'investissement pour les entreprises des sciences de la vie.

- En février 2025,le Secrétariat de Lingkar Temu Kabupaten Lestari (LTKL) s'est associé à l'Association des gouvernements de régence indonésiens (Apkasi), dans le but de renforcer le plaidoyer en faveur d'un financement régional alternatif pour soutenir le développement de l'économie verte dans les régences membres de LTKL.

- En mai 2025,Le FEI a alloué 23,0 millions de dollars pour alimenter l'expansion des PME innovantes basées dans les PECO via le fonds Orbit Growth Debt II. Cela contribuerait à fournir des financements alternatifs aux entreprises innovantes d’Europe centrale et orientale.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de modèles et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 14,20 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par modèle · Prêts entre particuliers · Financement participatif · Échange de factures

Par instruments de paiement · Virements · Virements par débit · Espèces · Chèques · Portefeuilles de crypto-monnaie · Monnaie électronique Par utilisateur final · Individuel

Par région · Amérique du Nord (par modèle, par instruments de paiement, par utilisateur final et par pays) o États-Unis o Canada o Mexique · Europe (par modèle, par instruments de paiement, par utilisateur final et par pays) o Royaume-Uni o Allemagne o France o Italie o Espagne o Russie o Benelux o Nordiques o Reste de l'Europe · Asie-Pacifique (par modèle, par instruments de paiement, par utilisateur final et par pays) o Chine o Inde o Japon o Corée du Sud o ASEAN o Océanie o Reste de l'Asie-Pacifique · Moyen-Orient et Afrique (par modèle, par instrument de paiement, par utilisateur final et par pays) o Turquie o Israël o CCG o Afrique du Nord o Afrique du Sud o Reste de la MEA · Amérique du Sud (par modèle, par instruments de paiement, par utilisateur final et par pays) o Brésil o Argentine Reste de l'Amérique du Sud |

|

Entreprises présentées dans le rapport |

• CircleUpNetwork, Inc. (États-Unis) • LendingClub (États-Unis) • Kiva (États-Unis) • OnDeck (États-Unis) • UpStart Network, Inc. (États-Unis) • SukFin (Royaume-Uni) • eCapital (États-Unis) • Paro, Inc. (États-Unis) • Tala (États-Unis) • Sociétés de financement (Singapour) |

Questions fréquentes

Le marché devrait atteindre 1 690,66 milliards de dollars d’ici 2034.

En 2025, le marché était évalué à 505,45 milliards de dollars.

Le marché devrait croître à un TCAC de 14,2 % au cours de la période de prévision.

Par modèle, les prêts entre particuliers ont dominé le marché.

La croissance de la blockchain et de la finance décentralisée (DeFi) est un facteur clé de la croissance du marché.

CircleUpNetwork, Inc., LendingClub et Kiva sont les principaux acteurs du marché.

L’Asie-Pacifique détenait la part de marché la plus élevée.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 90

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés