Taille du marché des aiguilles d’amniocentèse, part et analyse de l’industrie, par taille (inférieure à 100 mm, 100 à 150 mm et supérieure à 150 mm), par procédure (procédures d’amniocentèse, procédures d’amnioréduction, procédures d’amnioinfusion et autres), par utilisateur final (hôpitaux, centres de diagnostic et autres) et prévisions régionales, 2026-2034

Taille du marché des aiguilles d’amniocentèse et perspectives d’avenir

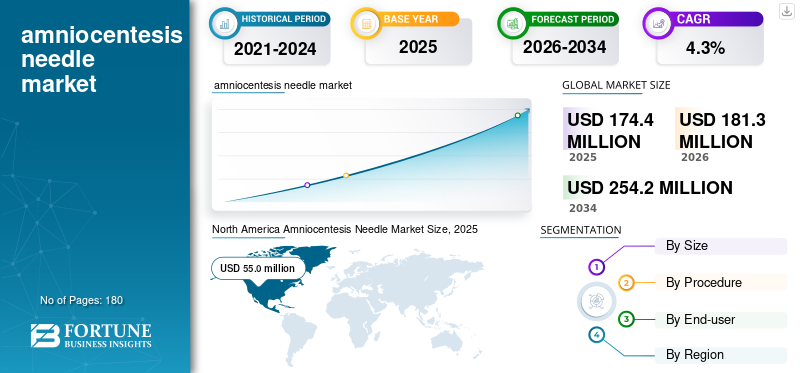

La taille du marché mondial des aiguilles d’amniocentèse était évaluée à 174,4 millions de dollars en 2025. Le marché devrait passer de 181,3 millions de dollars en 2026 à 254,2 millions de dollars d’ici 2034, avec un TCAC de 4,3 % au cours de la période de prévision. L'Europe a dominé le marché mondial du vin de cuisine avec une part de marché de 35,93 % en 2025.

Une aiguille d'amniocentèse est une aiguille longue et fine utilisée lors des tests prénatals pour prélever un petit échantillon de liquide amniotique de l'utérus des femmes enceintes. Ce liquide est crucial pour détecter d’éventuelles anomalies génétiques, affections chromosomiques et autres problèmes de santé chez le fœtus. De plus, la procédure est guidée par une image échographique pour garantir une insertion sûre de l’aiguille dans le sac amniotique. Cette croissance est attribuée à la demande croissante de diagnostics prénatals, motivée par les réglementations et recommandations standard en matière de tests prénatals.

En outre, le marché est dominé par des acteurs majeurs, notamment CooperSurgical, Inc., ICU Medical, Inc., Medline Industries, LP, Cook et d'autres. Ces acteurs étendent leur présence dans les régions émergentes pour conquérir une part de marché significative à l’échelle mondiale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des aiguilles d’amniocentèse

- Taille du marché en 2025 : 174,4 millions de dollars

- Taille du marché 2026 : 181,3 millions de dollars

- Taille du marché prévue pour 2034 : 254,2 millions de dollars

- TCAC : 4,3 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des aiguilles d’amniocentèse en 2025, tandis que l’Europe représentait une part de 35,93 % en 2025, selon les données fournies.

- Le segment 100-150 mm représentait la plus grande part de marché en 2025.

- Le segment des hôpitaux devrait détenir une part de 61,7 % en 2026.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 49,2 millions de dollars en 2026.

Amérique du Nord

L'Amérique du Nord a généré 55,0 millions de dollars en 2025

Europe

L’Europe devrait atteindre 50,7 millions de dollars en 2026, avec une croissance de 4,9 % TCAC.

NOUS.

Le marché des aiguilles d’amniocentèse devrait atteindre 57,1 millions de dollars en 2026.

Japon

La demande croissante de technologies avancées de diagnostic prénatal continue de soutenir le marché des aiguilles d’amniocentèse.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

Incidence croissante des maladies chroniques et des troubles génétiques pour stimuler la croissance du marché

Au cours des dernières années, l’incidence des maladies chroniques et des troubles génétiques, notamment le syndrome de Down et les anomalies du tube neural, a considérablement augmenté. Cela devrait alimenter le besoin d’un diagnostic prénatal précis.

- Par exemple, selon les données publiées par les Centers for Disease Control and Prevention (CDC) en novembre 2024, environ 5 700 bébés naissent chaque année avec le syndrome de Down aux États-Unis.

En outre, on assiste également à une augmentation du taux de grossesses à haut risque, ce qui devrait alimenter la demande de tests prénatals et de dépistage des anomalies génétiques chez l'enfant à naître. Un tel scénario devrait stimuler la croissance du marché mondial des aiguilles d’amniocentèse.

RESTRICTIONS DU MARCHÉ :

Concurrence des tests prénatals non invasifs (NIPT) pour restreindre l’expansion du marché

Malgré la précision diagnostique significative des procédures d'amniocentèse, sa nature invasive entraîne des crampes ou un inconfort après la procédure. En outre, cela augmente encore le risque d’infection et de fausse couche dans des conditions rares.

En conséquence, au cours des dernières années, on a constaté une préférence croissante pour des alternatives plus sûres telles que letests prénatals non invasifs (NIPT),qui analyse l'ADN fœtal du sang maternel pour détecter des troubles génétiques. De plus, le NIPT est très applicable en début de grossesse, ce qui stimule sa demande et menace l’adoption de procédures d’amniocentèse, entravant ainsi la croissance du marché.

- Par exemple, selon les données de ScienceDirect de décembre 2024, le NIPT est un test de dépistage précis et sûr qui a réduit le besoin de tests invasifs, notamment l'amniocentèse.

OPPORTUNITÉS DE MARCHÉ :

Expansion sur les marchés émergents pour offrir des opportunités de croissance lucratives

Ces dernières années, on a assisté à une augmentation des infrastructures de soins de santé, à des taux de natalité plus élevés et à une plus grande sensibilisation au dépistage prénatal dans les pays émergents d’Asie-Pacifique et d’Amérique latine.

- Par exemple, selon les données de la World Population Review, le taux de natalité en Inde est de 15,8 naissances pour 100 individus en 2025.

De plus, le gouvernement de ces régions organise des programmes de santé maternelle, qui contribuent à augmenter le volume des tests de dépistage génétique, comme l'amniocentèse, dans ces régions. Cela offre aux principaux acteurs des opportunités significatives d’élargir leurs offres dans ces régions, soutenant ainsi la pénétration globale des produits, ce qui devrait alimenter l’expansion du marché.

LES DÉFIS DU MARCHÉ :

Des coûts de procédure élevés et une accessibilité limitée pour défier la croissance du marché

À l’échelle mondiale, la procédure d’amniocentèse a des coûts relativement élevés, ce qui pose un défi majeur aux populations à revenu intermédiaire qui souhaitent subir de telles procédures. De plus, cet obstacle financier limite l’accessibilité pour les populations des marchés émergents dont les dépenses de santé sont limitées.

De plus, cette procédure invasive nécessite en outre le besoin de professionnels de santé qualifiés et d’infrastructures adaptées. Ces facteurs devraient restreindre une adoption plus large dans les contextes aux ressources limitées et remettre en cause l’expansion globale du marché.

- Par exemple, en août 2025, ValuePenguin a signalé que le coût de l'amniocentèse varie généralement en fonction du lieu où l'intervention est réalisée, allant généralement de 1 000 USD à 7 200 USD.

TENDANCES DU MARCHÉ DES AIGUILLES D’AMNIOCENTÈSE :

Les progrès technologiques dans la conception et l’imagerie des aiguilles devraient devenir une tendance clé du marché

Actuellement, il y a eu des innovations significatives, notamment ultra-fines et échogènes.aiguillesavec des pointes atraumatiques. De plus, une meilleure visibilité des ultrasons est obtenue grâce à plusieurs progrès dans l'équipement, qui améliorent la précision et réduisent l'inconfort du patient.

De plus, l’intégration du guidage échographique basé sur l’IA améliore la précision du placement des aiguilles, réduisant ainsi les risques supplémentaires tels que l’inconfort et l’infection chez les femmes enceintes. Cela devrait améliorer les résultats cliniques globaux, permettant des procédures plus sûres et plus efficaces.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par taille

Importance élevée de l'aiguille de 100 à 150 mm dans les tests prénatals pour la croissance segmentaire

Sur la base de la segmentation des produits, le marché est classé en tailles inférieures à 100 mm, 100 à 150 mm et supérieures à 150 mm.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de 100 à 150 mm représentait la plus grande part de marché mondiale des aiguilles d’amniocentèse en 2025. Les aiguilles d’une longueur de 100 à 150 mm sont cliniquement optimales pour atteindre en toute sécurité la cavité amniotique sans profondeur d’insertion excessive, réduisant ainsi le risque de blessure fœtale ou d’inconfort maternel, augmentant encore leur utilisation et stimulant la croissance du segment.

De plus, le segment de moins de 100 mm devrait croître à un TCAC de 4,8 % au cours de la période de prévision.

Par procédure

Un volume élevé de procédures d’amniocentèse pour stimuler la croissance du segment

En fonction de la procédure, le marché est segmenté en procédures d’amniocentèse, procédures d’amnioréduction, procédures d’amnioinfusion et autres.

Par procédure, le segment des procédures d’amniocentèse représentait la plus grande part en 2025. La croissance du segment est attribuée au volume de procédures élevé par rapport aux autres, car l’amniocentèse est systématiquement recommandée pour les tests génétiques prénatals dans les grossesses à risque. En outre, le segment devrait détenir une part de 40,3 % en 2026.

- Par exemple, en octobre 2025, la Fondation Mayo pour l'éducation et la recherche médicales (MFMER) a mentionné que l'amniocentèse génétique est réalisée entre la 14e et la 20e semaine de grossesse.

En outre, le segment des procédures d’amnioréduction devrait croître à un TCAC de 4,5 % au cours de la période de prévision.

Par utilisateur final

L'augmentation des procédures effectuées en milieu hospitalier à l'échelle mondiale stimule la croissance du segment

Sur la base de l’utilisateur final, le marché est classé en hôpitaux, centres de diagnostic, cliniques et autres.

En 2025, le marché mondial était dominé par les hôpitaux en termes d’utilisateurs finaux. Les hôpitaux sont les principaux centres d’interventions d’amniocentèse, souvent réalisées dans des unités de soins obstétricaux et prénatals sous guidage échographique. En conséquence, le grand nombre d’hôpitaux dans le monde devrait favoriser la croissance du segment au cours de la période de prévision. En outre, le segment devrait détenir 61,7 % des parts en 2026.

- Par exemple, les statistiques hospitalières de 2025 de l'American Hospital Association (AHA) indiquent qu'il existe environ 6 093 hôpitaux aux États-Unis.

En outre, le segment des centres de diagnostic devrait croître à un TCAC de 4,4 % au cours de la période de prévision.

Perspectives régionales du marché des aiguilles d’amniocentèse

Par région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

North America Amniocentesis Needle Market Size, 2025 (USD million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

AMÉRIQUE DU NORD

L’Amérique du Nord représentait la plus grande part en 2024, avec 53,0 millions de dollars, et a également conservé sa première part en 2025, avec 55,0 millions de dollars. Cette croissance est attribuée à la présence d'acteurs majeurs et à un grand nombre de procédures de tests prénatals au Canada et aux États-Unis, ce qui stimule encore davantage la demande d'aiguilles d'amniocentèse. En 2026, le marché américain devrait représenter 57,1 millions de dollars.

- Par exemple, selon les données de l’American Pregnancy Association, en 2025, environ 200 000 procédures d’amniocentèse sont réalisées chaque année aux États-Unis.

EUROPE et ASIE PACIFIQUE

L’Europe et la région Asie-Pacifique devraient connaître une croissance significative dans les années à venir. L’Europe devrait enregistrer un taux de croissance de 4,9 % au cours de la période de prévision et se classerait au deuxième rang parmi toutes les régions. En outre, la région devrait représenter une valorisation de 50,7 milliards USD d'ici 2026. Cette croissance est attribuée au nombre croissant de centres de diagnostic dans la région, ce qui entraîne un volume élevé de procédures d'amniocentèse cytogénétique. En raison de ces facteurs, le Royaume-Uni devrait atteindre la taille de marché de 7,7 millions de dollars, la France 7,3 millions de dollars et l'Allemagne 9,0 millions de dollars en 2026. En outre, la région Asie-Pacifique devrait enregistrer 49,2 millions de dollars en 2026, ce qui représente la troisième plus grande région du marché. En 2026, l’Inde et la Chine devraient chacune enregistrer respectivement 7,1 millions de dollars et 13,3 millions de dollars en Asie-Pacifique.

AMÉRIQUE LATINE, MOYEN-ORIENT ET AFRIQUE

Au cours de la période de projection, l’Amérique latine, le Moyen-Orient et l’Afrique devraient connaître une croissance modérée du marché. En 2026, le marché latino-américain devrait atteindre une valorisation de 12,5 millions de dollars. Cette croissance est principalement due à des taux de natalité et de dépistage plus élevés, tirés par une sensibilisation croissante dans la région. Le CCG au Moyen-Orient et en Afrique devrait atteindre un marché de 6,2 millions de dollars d’ici 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

Concentrez-vous sur l'extension de la portée marketing pour renforcer la position des acteurs de premier plan

En 2025, CooperSurgical, Inc., ICU Medical, Inc., Medline Industries, LP et Cook représentaient la plus grande part de marché mondiale des aiguilles d’amniocentèse. Ces acteurs clés étendent leur portée dans les pays émergents grâce à la collaboration, aux partenariats, à l’agrandissement des installations et à d’autres initiatives stratégiques.

D'autres sociétés de premier plan, dont RI.MOS. SRL, Laboratoire CCD et Medax se concentrent sur l'augmentation des volumes commerciaux et la diversification des produits afin de renforcer leur position sur le marché mondial.

LISTE DES PRINCIPALES ENTREPRISES DU MARCHÉ DES AIGUILLES D’AMNIOCENTÈSE PROFILÉES :

- Cuisinier (États-Unis)

- CooperSurgical, Inc. (États-Unis)

- MOS. srl (Italie)

- Laboratoire CCD(France)

- Medax (Italie)

- BIOPSYBELL S.R.L. Société unipersonnelle (Italie)

- ICU Médical, Inc.(NOUS.)

- Medline Industries, LP. (NOUS.)

- Vigeo srl(Italie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Juin 2024 :The Cooper Companies Inc. a annoncé l'acquisition de ZyMōt Fertility, une société spécialisée dans la technologie de séparation des spermatozoïdes pourtechnologie de procréation assistée (ART),élargir le portefeuille de produits et services de fertilité de CooperSurgical. Cette acquisition a encore amélioré les capacités de CooperSurgical en matière de solutions de fertilité, en soutenant les cliniques du monde entier avec des technologies innovantes telles que les aiguilles d'amniocentèse pour améliorer les résultats en matière de reproduction grâce aux tests prénatals.

- Novembre 2023 :The Cooper Companies Inc. a élargi son portefeuille de dispositifs médicaux en acquérant certains actifs de Cook Medical axés sur l'obstétrique, la surveillance Doppler et la chirurgie gynécologique pour 300,0 millions de dollars.

- Juin 2023 :BD a signé un accord définitif pour vendre sa plateforme d'instrumentation chirurgicale à STERIS plc pour 540 millions USD.

- Février 2022 : The Cooper Companies Inc. a annoncé son intention d'acquérir l'activité Reproductive Health de Cook Medical pour environ 875 millions de dollars, dans le but d'élargir son empreinte internationale en matière de fertilité et son portefeuille de dispositifs médicaux.

- Octobre 2022 :Vigeo srl a annoncé sa participation à MEDICA 2022, en présentant sa gamme innovante dedispositifs médicaux, notamment des aiguilles amniotiques, des biopsies et des instruments chirurgicaux conçus pour améliorer la précision du diagnostic et la sécurité des patients.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,3 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par taille, procédure, utilisateur final et région |

|

Par taille |

· Plus petit que 100 mm · 100 à 150 mm · Plus grand que 150 mm |

|

Par Procédure |

· Procédures d'amniocentèse · Procédures d'amnioréduction · Procédures d'amnioinfusion · Autres |

|

Par utilisateur final |

· Hôpitaux · Centres de diagnostic · Cliniques · Autres |

|

Par région |

· Amérique du Nord (par taille, procédure, utilisateur final et pays) o États-Unis o Canada · Europe (par taille, procédure, utilisateur final et pays/sous-région) o Allemagne o Royaume-Uni o France o Espagne o Italie o Scandinavie o Reste de l'Europe · Asie-Pacifique (par taille, procédure, utilisateur final et pays/sous-région) o Chine o Japon o Inde o Australie o Asie du Sud-Est o Reste de l'Asie-Pacifique · Amérique latine (par taille, procédure, utilisateur final et pays/sous-région) o Brésil o Mexique o Reste de l'Amérique latine · Moyen-Orient et Afrique (par taille, procédure, utilisateur final et pays/sous-région) o CCG o Afrique du Sud o Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 174,4 millions de dollars en 2025 et devrait atteindre 254,2 millions de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 55,0 millions de dollars.

Le marché devrait afficher un TCAC de 4,3% au cours de la période de prévision 2026-2034.

Le segment de 100 à 150 mm domine le marché en termes de taille.

Les principaux facteurs qui animent le marché sont l’incidence croissante des maladies chroniques et des maladies génétiques à l’échelle mondiale.

CooperSurgical, Inc., ICU Medical, Inc., Medline Industries, LP et Cook sont quelques-uns des principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés