Taille du marché, part et analyse de l’industrie des conjugués anticorps-médicaments, par produit/famille cible (ADC dirigés par HER2, ADC dirigés par la nectine-4, ADC dirigés par TROP2, ADC dirigés par CD30 et autres), par classe de charge utile (ADC inhibiteurs de la topoisomérase I, ADC inhibiteurs de microtubules et autres), par indication de la maladie (cancer du sein, cancer urothélial, Lymphome, cancer du poumon, cancer de l'ovaire et autres), par voie d'administration (intraveineuse et autres), par utilisateur final (hôpitaux, centres spécialisés en cancérologie, hôpitaux universitair

Taille du marché des conjugués de médicaments anticorps et perspectives futures

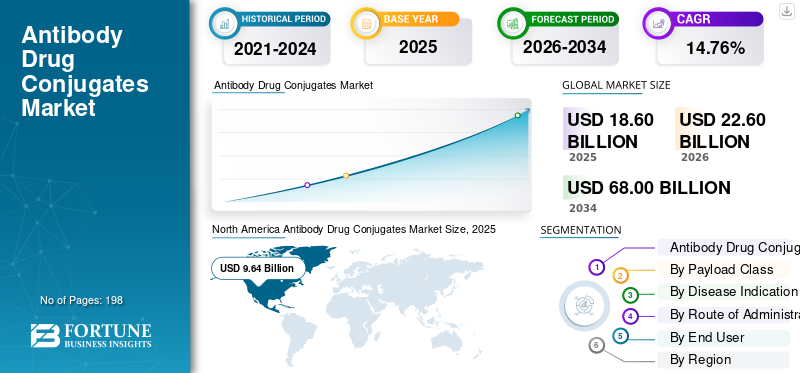

La taille du marché mondial des conjugués anticorps-médicaments était évaluée à 18,60 milliards USD en 2025. Le marché devrait passer de 22,60 milliards USD en 2026 à 68,00 milliards USD d’ici 2034, avec un TCAC de 14,76 % au cours de la période de prévision. L’Amérique du Nord dominait le marché mondial avec une part de marché de 51,83 % en 2025.

Les conjugués anticorps-médicament (ADC) représentent des traitements ciblés contre le cancer qui fusionnent la spécificité des anticorps monoclonaux avec l’efficacité létale d’agents cytotoxiques très puissants. Le marché se développe à mesure que les traitements contre le cancer s'orientent de plus en plus vers des thérapies plus précises et individualisées qui améliorent l'efficacité du traitement tout en minimisant les dommages inutiles aux tissus sains. Approbations croissantes dans le domaine des tumeurs solides et des cancers du sang, application plus large des ADC dans les lignes de traitement antérieures et efforts robustes de progrès clinique de la part des leaderspharmaceutiqueles entreprises facilitent une plus grande adoption. La demande mondiale de produits augmente également à mesure que les plateformes ADC progressent, avec une stabilité améliorée des lieurs, des types de charges utiles plus efficaces tels que les inhibiteurs de la topoisomérase I et les inhibiteurs des microtubules, et une gamme plus large de cibles tumorales.

Les principaux acteurs opérant sur le marché mondial comprennent Daiichi Sankyo Company, Limited, AstraZeneca, Pfizer Inc., Astellas Pharma Inc., Gilead Sciences, Inc. et F. Hoffmann-La Roche Ltd. Leurs stratégies comprennent le lancement de nouveaux produits, les approbations réglementaires, les partenariats de co-développement, les acquisitions et les investissements dans des plateformes ADC de nouvelle génération pour renforcer leur présence dans les domaines de traitement du cancer à forte croissance.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des conjugués anticorps-médicaments

- Taille du marché en 2025 : 18,60 milliards de dollars

- Taille du marché en 2026 : 22,60 milliards de dollars

- Taille du marché prévue pour 2034 : 68,00 milliards de dollars

- TCAC : 14,76 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des conjugués anticorps-médicaments avec une part de 51,83 % en 2025.

- Les ADC dirigés par HER2 représentaient le plus grand segment de produits/familles cibles en 2025.

- Les ADC inhibiteurs de microtubules devraient détenir 36,3 % du marché en 2026.

Amérique du Nord

L'Amérique du Nord était en tête du marché avec une valeur de 9,64 milliards de dollars en 2025.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 4,74 milliards de dollars d’ici 2026, grâce à l’élargissement de l’accès aux soins oncologiques.

Europe

L’Europe devrait croître à un TCAC de 13,95 % au cours de la période de prévision.

NOUS.

Le marché devrait atteindre 10,66 milliards de dollars en 2026, soit 47,2 % du chiffre d’affaires mondial.

Japon

Le marché est estimé à 1,54 milliard de dollars en 2026, soit 6,8 % du chiffre d'affaires mondial.

En savoir plus

TENDANCES DU MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS

L’accent mis sur le développement de conjugués anticorps-médicaments de nouvelle génération est une tendance importante observée sur le marché

L’avancement des conjugués anticorps-médicament de nouvelle génération constitue une tendance importante sur le marché mondial des ADC, car les entreprises visent à améliorer la sécurité, l’efficacité et le ciblage des tumeurs des ADC actuels. Les ADC précédents ont démontré des avantages cliniques significatifs, mais des problèmes tels que la toxicité hors cible, les lieurs instables, la délivrance limitée de la charge utile et la résistance chez certains patients ont souligné la nécessité d'améliorer les conceptions d'ADC. Par conséquent, les organisations développent des ADC dotés de lieurs plus robustes, d’une conjugaison spécifique au site, de ratios médicament/anticorps plus élevés, de charges utiles innovantes, de structures à double charge utile et de mécanismes améliorés de ciblage des tumeurs. Ce mouvement contribue à l'expansion des applications ADC au-delà des cibles conventionnelles telles que HER2 et CD30 vers des cibles de tumeurs solides émergentes, notamment TROP2, CLDN6/9, CDH17, VEGF et divers antigènes associés aux tumeurs. Cela permet également aux entreprises de placer les ADC plus tôt dans la ligne de traitement et dans les cancers difficiles pour lesquels la chimiothérapie standard offre peu d'avantages. Par conséquent, les progrès des ADC de nouvelle génération devraient soutenir la croissance à long terme du marché en améliorant les résultats des traitements, en élargissant la couverture contre le cancer et en créant de nouvelles opportunités commerciales pour les grandes sociétés pharmaceutiques et biotechnologiques. Ces facteurs soutiennent la croissance globale du marché mondial des conjugués anticorps-médicaments.

- Par exemple, en mars 2025, MediLink Therapeutics a annoncé qu'elle présenterait des données précliniques pour deux programmes ADC innovants, YL217 et YL242, ainsi que sa plate-forme ADC à double charge utile de nouvelle génération lors de l'assemblée annuelle 2025 de l'AACR.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’adoption croissante de thérapies ciblées contre le cancer stimule la croissance du marché

L’adoption croissante de thérapies ciblées contre le cancer est un moteur majeur du marché mondial, à mesure que le traitement du cancer s’éloigne de la chimiothérapie à grande échelle pour se tourner vers des médicaments ciblant des marqueurs tumoraux spécifiques. Les ADC s’adaptent bien à ce changement, car ils combinent un anticorps qui reconnaît une cible cancéreuse avec une charge utile puissante qui tue les cellules cancéreuses de manière plus sélective. Cela aide les oncologues à utiliser une approche thérapeutique plus personnalisée basée surbiomarqueurstels que HER2, TROP2, Nectin-4, CD30 et le récepteur alpha du folate. À mesure que les tests de biomarqueurs deviennent plus courants en oncologie, davantage de patients peuvent bénéficier de thérapies ADC adaptées à leur profil tumoral. Cela augmente l’utilisation des ADC dans le cancer du sein, le cancer urothélial, le cancer du poumon, le lymphome, le cancer des ovaires et le cancer gastrique. Le nombre croissant d’approbations et d’extensions d’étiquettes montre également que les ADC s’étendent à des groupes de patients plus larges et à des contextes de traitement plus précoces. Par conséquent, la demande croissante de soins ciblés contre le cancer soutient directement une plus grande adoption des médicaments ADC et renforce la croissance du marché.

- Par exemple, en juin 2025, DATROWAY de Daiichi Sankyo et AstraZeneca a été approuvé aux États-Unis en tant que premier traitement dirigé par TROP2 pour les adultes atteints d’un cancer du poumon non à petites cellules localement avancé ou métastatique muté par l’EGFR qui avaient déjà reçu un traitement dirigé par l’EGFR et une chimiothérapie à base de platine.

RESTRICTIONS DU MARCHÉ

Des coûts de recherche et développement élevés pour limiter la croissance du marché

Les dépenses élevées en recherche et développement constituent une limitation pour le marché mondial, car le développement des ADC est plus complexe que celui de nombreux médicaments anticancéreux standards. Les entreprises doivent améliorer l’anticorps, le lieur, la charge utile, le rapport médicament/anticorps, la stabilité, le profil de toxicité et le processus de production avant qu’un ADC progresse efficacement dans les essais cliniques. Cela augmente les dépenses en matière de découverte, de recherche préclinique, de développement clinique, de tests analytiques et de production spécialisée. Le risque reste considérable dans la mesure où de nombreux candidats ADC pourraient échouer en raison de problèmes de sécurité, d'une efficacité limitée ou de difficultés à démontrer des avantages distincts par rapport aux traitements actuels. Par conséquent, les petits développeurs d’ADC pourraient devoir réduire leurs efforts de recherche, reporter leurs programmes, trouver des partenaires ou se concentrer uniquement sur les actifs les plus prometteurs. Cela pourrait entraver la croissance du pipeline et ralentir le rythme auquel les nouveaux ADC entrent sur le marché. Par conséquent, même si les ADC présentent d’importantes opportunités commerciales, des dépenses de R&D importantes et des risques de développement peuvent limiter l’expansion du marché.

- Par exemple, en mai 2025, Mersana Therapeutics a annoncé un plan de restructuration stratégique et de redéfinition des priorités visant à étendre sa trésorerie et à concentrer ses ressources sur son ADC emiltatug ledadotin (Emi-Le/XMT-1660) dirigé par B7-H4. La société a déclaré qu'elle réduirait ses effectifs d'environ 55 %, réduirait ses activités de recherche et éliminerait les efforts de développement de pipelines internes, démontrant ainsi à quel point la pression élevée sur les coûts de développement peut forcer les entreprises axées sur l'ADC à restreindre leurs programmes de R&D.

OPPORTUNITÉS DE MARCHÉ

Investissements croissants dans le développement de médicaments oncologiques pour offrir des opportunités de croissance du marché

Augmenter le financement dansmédicament oncologiqueleur développement génère une opportunité significative pour le marché mondial, les ADC étant désormais considérés comme l’un des secteurs les plus attractifs en matière de thérapie ciblée contre le cancer. Les grandes sociétés pharmaceutiques et sociétés de biotechnologie augmentent leurs investissements dans le développement des ADC en raison du potentiel de ces traitements à cibler des cancers hautement prioritaires tels que le cancer du sein, le cancer du poumon, le cancer des ovaires, le cancer gastrique et le cancer urothélial. Ce financement aide les entreprises à créer de nouvelles cibles, des charges utiles améliorées, des technologies de liaison avancées et des capacités de fabrication supérieures. Cela favorise en outre l’augmentation des accords de licence, des acquisitions et des alliances stratégiques entre les sociétés pharmaceutiques mondiales et les sociétés de biotechnologie centrées sur les ADC. En investissant davantage dans la recherche sur les ADC, les entreprises peuvent accélérer la progression des candidats vers les essais cliniques et les examiner sur un éventail plus large de types de tumeurs et de lignes de traitement. Cela présente une perspective commerciale importante, car les ADC efficaces peuvent atteindre des prix élevés, des applications étendues en oncologie et une croissance du cycle de vie prolongée grâce à des indications supplémentaires.

- Par exemple, en octobre 2025, Tubulis a annoncé avoir levé 360 millions de dollars en financement de série C pour accélérer le développement clinique de son principal candidat ADC, TUB-040, et élargir son portefeuille d'ADC.

LES DÉFIS DU MARCHÉ

Disponibilité limitée d’installations de production spécialisées Preprésente un défi majeur pour la croissance du marché

La disponibilité limitée d'installations de production spécialisées pose un défi important pour le marché mondial, car la fabrication d'ADC nécessite des compétences hautement spécialisées qui sont absentes dans les usines conventionnelles de produits biologiques ou de chimiothérapie. La production d'ADC nécessite des connaissances spécialisées dans la production d'anticorps monoclonaux, la gestion de charges utiles très puissantes, la chimie des lieurs,bioconjugaison, remplissage aseptique, confinement et tests analytiques. En raison de la puissance élevée des charges utiles cytotoxiques, les installations doivent respecter des réglementations strictes en matière de sécurité et de confinement, ce qui entraîne une augmentation des investissements en capital et limite le nombre de fabricants qualifiés. Cela pourrait entraîner des goulots d'étranglement à mesure que d'autres candidats ADC passeront des essais cliniques à la production commerciale. Les petites entreprises de biotechnologie peuvent être confrontées à des délais plus longs ou à des coûts d'externalisation plus élevés en raison de leur dépendance à l'égard d'un nombre limité de CDMO centrés sur les ADC. Face à une demande croissante, les entreprises renforcent leurs capacités, mais il faut des années pour construire et qualifier de nouvelles installations. Par conséquent, le manque d’installations de fabrication dédiées aux ADC peut entraver la commercialisation et constituer un obstacle au marché.

Analyse de segmentation

Par produit/famille cible

La forte adoption commerciale des ADC dirigés par HER2 a renforcé la domination du segment

En termes de famille de produits/cibles, le marché est divisé en ADC dirigés par HER2, ADC dirigés par Nectin-4, ADC dirigés par TROP2, ADC dirigés par CD30, ADC dirigés par CD79b, ADC dirigés par Folate Receptor Alpha et autres.

Le segment des ADC dirigés par HER2 était en tête de la part de marché mondiale des conjugués anticorps-médicament en 2025. Cela est attribué au succès commercial important et à l’application clinique plus large de produits tels que Enhertu et Kadcyla dans les cancers HER2-positifs et HER2-faibles. La domination de ce segment est due à la charge de morbidité importante que représentent le cancer du sein, le cancer gastrique et d'autres tumeurs solides qui expriment HER2, ce qui donne lieu à un bassin important de patientes éligibles à un traitement ciblant HER2. De plus, les ADC ciblés sur HER2 ont été plus largement acceptés en raison de leur efficacité démontrée chez les patients ayant reçu peu de thérapies ciblées antérieures, en particulier dans les scénarios de maladies métastatiques. La croissance continue des tests HER2, l’augmentation des approbations d’étiquettes et le passage de ces médicaments à des stades de traitement plus précoces devraient stimuler la croissance du segment sur la période projetée.

- Par exemple, en janvier 2025, Enhertu de Daiichi Sankyo et AstraZeneca a été approuvé aux États-Unis pour les adultes atteints d’un cancer du sein HR positif non résécable ou métastatique, HER2-low ou HER2-ultralow après progression sous un ou plusieurs traitements endocriniens.

Le segment des ADC dirigés vers les récepteurs alpha du folate devrait augmenter avec un TCAC de 27,09 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par classe de charge utile

Utilisation clinique établie des ADC inhibiteurs de microtubules prenant en charge la dominance des segments

Sur la base de la classe de charge utile, le marché est classé en ADC inhibiteurs de la topoisomérase I, ADC inhibiteurs de microtubules, ADC maytansinoïdes, ADC endommageant l’ADN et autres.

Le segment des ADC inhibiteurs de microtubules a conquis la position de leader sur le marché mondial en 2025. Cela est dû à l’approbation précoce et à la forte utilisation commerciale des ADC transportant des charges utiles à base d’auristatine et de maytansinoïde. La domination du segment découle de l'utilisation généralisée de produits tels qu'Adcetris, Padcev, Kadcyla, Polivy et Tivdak dans le traitement du lymphome, du cancer urothélial, du cancer du sein, du cancer du col de l'utérus et d'autres indications en oncologie. Ces charges utiles sont couramment utilisées car elles inhibent la division des cellules cancéreuses une fois introduites dans les cellules tumorales, ce qui les rend efficaces contre les cancers à croissance rapide. De plus, le secteur a bénéficié des connaissances reconnues des médecins, d'une application pratique plus large et de plusieurs produits approuvés pour les tumeurs solides et les cancers hématologiques. L’application continue des ADC inhibiteurs de microtubules dans les thérapies combinées devrait favoriser une adoption constante de ces médicaments sur le marché. En outre, le segment devrait détenir une part de 36,3 % en 2026.

- Par exemple, en décembre 2023, la FDA américaine a approuvé le Padcev d’Astellas et de Pfizer en association avec Keytruda pour les adultes atteints d’un cancer urothélial localement avancé ou métastatique. Padcev est un ADC dirigé par Nectin-4 qui utilise la charge utile perturbatrice des microtubules, la monométhylauristatine E (MMAE), soutenant la position clinique solide des ADC inhibiteurs de microtubules dans les principales indications de cancer.

Le segment des ADC inhibiteurs de la topoisomérase I devrait augmenter avec un TCAC de 21,70 % au cours de la période de prévision.

Par indication de la maladie

Un large bassin de patients et une utilisation plus large des ADC dans le cancer du sein ont conduit à une domination du segment

En fonction des indications de la maladie, le marché est classé en cancer du sein, cancer urothélial, lymphome, cancer du poumon, cancer des ovaires, cancer gastrique et gastro-œsophagien et autres.

Le segment du cancer du sein a dominé la part de marché en 2025. Cela est dû au nombre élevé de patientes éligibles au traitement basé sur les ADC et à la forte utilisation des ADC approuvés dans les contextes métastatiques. De plus, des facteurs tels que l’adoption généralisée des ADC, l’utilisation croissante des tests de biomarqueurs, la préférence croissante pour les thérapies ciblées et l’expansion continue des étiquettes soutiennent une adoption plus élevée des ADC dans le cancer du sein. En outre, le segment devrait détenir une part de 39,0 % en 2026.

- Par exemple, en janvier 2025, la FDA américaine a approuvé Datroway pour les adultes atteints d'un cancer du sein HR-positif non résécable ou métastatique, HER2-négatif, qui avaient déjà reçu un traitement endocrinien et une chimiothérapie.

Le segment du cancer de l’ovaire devrait augmenter avec un TCAC de 28,76 % au cours de la période de prévision.

Par voie d'administration

L’utilisation des perfusions en milieu hospitalier a favorisé la domination du segment intraveineux

Sur la base de la voie d’administration, le marché est divisé en intraveineuse et autres.

En 2025, la part de marché était principalement dominée par le segment intraveineux. Cela est dû au fait que presque tous les conjugués anticorps-médicament approuvés sont administrés par perfusion IV sous surveillance médicale. La domination de ce segment est liée aux caractéristiques complexes des ADC, qui intègrent des anticorps monoclonaux avec des charges utiles puissantes et nécessitent un dosage, une dilution, une surveillance de la perfusion et une gestion minutieuses des réactions potentielles liées à la perfusion. L'administration IV permet aux oncologues d'observer de près les patients pour détecter des toxicités telles que la neutropénie, la neuropathie, les événements oculaires et les effets secondaires liés au foie. En outre, le segment devrait détenir une part de 99,7 % en 2026.

- Par exemple, en avril 2024, la FDA américaine a accordé une approbation complète à Pfizer et Tivdak de Genmab pour le traitement du cancer du col de l’utérus récurrent ou métastatique, et le produit est administré par perfusion intraveineuse.

Le segment autres devrait augmenter avec un TCAC de 26,19 % sur la période de prévision.

Par utilisateur final

Les hôpitaux dominent le marché grâce à la disponibilité d’une infrastructure avancée de soins en oncologie

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux, centres spécialisés en oncologie, hôpitaux universitaires et de recherche, centres de perfusion ambulatoires et autres.

Le segment des hôpitaux a dominé la part de marché en 2025. La domination du segment découle du fait que la plupart des ADC sont administrés par perfusion intraveineuse, ce qui nécessite des équipes d'oncologie qualifiées, des centres de perfusion, une surveillance de la posologie et une gestion des effets secondaires potentiels. En outre, les hôpitaux disposent généralement de ressources en matière de tests de diagnostic, d'experts en oncologie, d'unités de préparation pharmaceutique et de soins d'urgence, ce qui les positionne comme les lieux privilégiés pour les traitements complexes contre le cancer. De nombreux patients subissant des ADC nécessitent en outre une imagerie de routine, des analyses sanguines et des évaluations de toxicité, généralement gérées par les services d'oncologie des hôpitaux. En outre, le segment devrait détenir une part de 51,9 % en 2026.

- Par exemple, en février 2023, le NICE a recommandé l’utilisation d’Enhertu d’AstraZeneca et de Daiichi Sankyo dans le cadre d’un accord d’accès géré pour les adultes atteints d’un cancer du sein HER2-positif non résécable ou métastatique après un ou plusieurs traitements anti-HER2.

En outre, les centres de perfusion ambulatoires devraient croître à un TCAC de 19,07 % au cours de la période de prévision.

Perspectives régionales du marché des conjugués anticorps-médicaments

Par géographie, le marché est divisé en Amérique latine, Asie-Pacifique, Europe, Amérique du Nord, Moyen-Orient et Afrique.

Amérique du Nord

North America Antibody Drug Conjugates Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la plus grande part du marché mondial, atteignant 7,65 milliards de dollars en 2024. En 2025, la région a maintenu sa domination, avec 9,64 milliards de dollars. L’Amérique du Nord est en expansion en raison de l’adoption massive de thérapies oncologiques avancées, des dépenses élevées en matière de traitement du cancer et de la disponibilité précoce d’ADC approuvés.

Marché américain des conjugués anticorps-médicaments

Le marché américain domine la région nord-américaine et devrait atteindre environ 10,66 milliards de dollars en 2026, soit environ 47,2 % du marché mondial.

Europe

Le marché européen devrait croître à un TCAC de 13,95 % au cours de la période de prévision. L'Europe connaît une croissance constante en raison de l'adoption croissante de thérapies ciblées contre le cancer, de systèmes de remboursement solides dans les principaux pays et de l'utilisation croissante des ADC dans le cancer du sein, le lymphome et le cancer urothélial.

Marché britannique des conjugués anticorps-médicaments

Le marché britannique en 2026 est estimé à environ 0,69 milliard de dollars, ce qui représente environ 3,0 % des revenus mondiaux.

Marché allemand des conjugués anticorps-médicaments

La taille du marché allemand devrait atteindre environ 1,11 milliard de dollars en 2026, soit environ 4,9 % des ventes mondiales.

Asie-Pacifique

La taille du marché de l’Asie-Pacifique devrait atteindre une valorisation de 4,74 milliards USD d’ici 2026. L’Asie-Pacifique devrait croître en raison de facteurs tels que la forte croissance due à un large bassin de patients atteints de cancer, l’amélioration de l’accès aux soins en oncologie et l’augmentation des dépenses de santé en Chine, au Japon, en Corée du Sud, en Australie et en Inde.

Marché japonais des conjugués anticorps-médicaments

Le marché au Japon en 2026 est estimé à environ 1,54 milliard de dollars, ce qui représente environ 6,8 % des revenus mondiaux.

Marché chinois des conjugués anticorps-médicaments

Le marché chinois devrait atteindre 1,54 milliard de dollars en 2026, soit environ 6,8 % des ventes mondiales.

Marché indien des conjugués anticorps-médicaments

Le marché indien en 2026 est estimé à environ 0,25 milliard de dollars, soit environ 1,1 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

La croissance dans les régions d’Amérique latine, du Moyen-Orient et d’Afrique devrait être plus lente au cours de la période de prévision. La croissance du marché est tirée par l’augmentation du fardeau du cancer, la couverture croissante des soins de santé privés et l’utilisation croissante de médicaments spécialisés contre le cancer qui soutiennent la demande d’ADC. Le marché de l’Amérique latine en 2026 est estimé à environ 0,87 milliard de dollars.

Dans la région Moyen-Orient et Afrique, le marché du CCG devrait atteindre environ 0,21 milliard de dollars en 2026, ce qui représente environ 0,9 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Solide portefeuille de produits ADC et collaborations stratégiques pour contribuer à la domination du marché des acteurs

Le marché mondial des conjugués anticorps-médicaments présente un paysage concurrentiel semi-consolidé, avec des sociétés pharmaceutiques de premier plan telles que Daiichi Sankyo Company, Limited, AstraZeneca plc, Pfizer Inc., Gilead Sciences, Inc. et F. Hoffmann-La Roche Ltd dominant le marché. Ces acteurs se concentrent sur l'expansion des labels réglementaires, les accords de co-développement, les acquisitions et le développement de pipelines d'ADC de nouvelle génération pour renforcer leurs positions sur le marché dans le cancer du sein, le cancer urothélial, le lymphome, le cancer de l'ovaire et d'autres tumeurs solides.

- Par exemple, en octobre 2025, GSK a acquis les droits mondiaux exclusifs sur un programme de conjugués anticorps-médicament de Syndivia, renforçant ainsi son pipeline d'oncologie avec la technologie ADC de nouvelle génération afin d'améliorer les options de traitement pour les patients atteints de cancer.

Parmi les autres participants importants figurent AbbVie Inc., GSK plc, RemeGen, Astellas Pharma Inc. et Jiangsu Hengrui Pharmaceuticals Co., Ltd., entre autres. Ces entreprises se concentrent sur les lancements de produits ADC, la commercialisation régionale,essai cliniqueexpansion et partenariats stratégiques pour saisir les opportunités de croissance sur le marché mondial.

LISTE DES PRINCIPALES ENTREPRISES DE CONJUGUÉS ANTICORPS-MÉDICAMENT PROFILÉES

- DAIICHI SANKYO COMPANY, LIMITED(Japon)

- AstraZeneca(ROYAUME-UNI.)

- Pfizer Inc.(NOUS.)

- Gilead Sciences, Inc. (États-Unis)

- Hoffmann-La Roche Ltée(Suisse)

- AbbVie Inc. (États-Unis)

- GSK plc (Royaume-Uni)

- RemeGen (Chine)

- Astellas Pharma Inc. (Japon)

- Jiangsu Hengrui Pharmaceuticals Co., Ltd. (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2026 :Gilead a annoncé un accord pour acquérir Tubulis, ajoutant sa plateforme ADC de nouvelle génération et son candidat principal TUB-040, un ADC ciblant NaPi2b pour le cancer de l'ovaire et d'autres tumeurs solides.

- Avril 2026 :Eli Lilly a accepté d’acquérir CrossBridge Bio, une société d’ADC précliniques axée sur les conjugués anticorps-médicament à double charge utile, renforçant ainsi le pipeline d’oncologie de nouvelle génération de Lilly.

- Octobre 2025 :Boehringer Ingelheim et AimedBio ont conclu un accord mondial de collaboration et de licence pour développer une nouvelle thérapie ADC ciblant un marqueur sélectif des tumeurs dans plusieurs cancers.

- Avril 2025 :Pfizer a annoncé qu'il présenterait de nouvelles données à l'ASCO 2025, notamment des études évaluant les ADC de vedotine en combinaison avec des inhibiteurs de points de contrôle immunitaires dans des contextes d'oncologie.

- Mai 2024 :AstraZeneca a annoncé son intention de construire une usine de fabrication d'ADC d'une valeur de 1,5 milliard de dollars à Singapour, son premier site de production d'ADC de bout en bout à l'échelle commerciale.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des conjugués anticorps-médicaments comprend une évaluation approfondie de la taille du marché et des prévisions pour chaque segment mis en évidence dans le rapport. Il offre un aperçu de la dynamique et des tendances du marché qui devraient stimuler le marché tout au long de la période de prévision. Il permet de comprendre les facteurs essentiels, notamment le progrès technologique, les innovations de produits, l'analyse du pipeline, l'environnement réglementaire et le lancement de nouveaux produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les développements clés du secteur au sein du marché. Le rapport sur les prévisions du marché mondial fournit également un paysage concurrentiel détaillé, y compris des informations sur la part de marché et les profils des principaux acteurs actifs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 14,76 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par famille de produits/cibles, classe de charge utile, indication de la maladie, voie d'administration, utilisateur final et région |

| Par produit/famille cible |

|

| Par classe de charge utile |

|

| Par indication de la maladie |

|

| Par voie d'administration |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 18,60 milliards de dollars en 2025 et devrait atteindre 68,00 milliards de dollars d'ici 2034.

En 2025, la valeur du marché en Amérique du Nord s'élevait à 9,64 milliards de dollars.

Le marché devrait afficher un TCAC de 14,76 % au cours de la période de prévision 2026-2034.

Par famille de produits/cibles, le segment des ADC dirigés par HER2 devrait dominer le marché.

L’augmentation des approbations pour les tumeurs solides et les cancers hématologiques, l’utilisation croissante des ADC dans les premières lignes de traitement et la forte activité de développement clinique des grandes sociétés pharmaceutiques sont les principaux moteurs de l’expansion du marché.

DAIICHI SANKYO COMPANY, LIMITED, AstraZeneca, Pfizer Inc., Gilead Sciences, Inc. et F. Hoffmann-La Roche Ltd sont quelques-uns des principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 198

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.