Taille du marché des dispositifs de surveillance de l’anticoagulation, part et analyse de l’industrie, par type d’appareil (dispositifs de test PT-INR, temps de coagulation activé (ACT) et temps de thromboplastine partielle activé (aPTT)), par utilisateur final (hôpitaux et cliniques, soins à domicile et autres) et prévisions régionales, 2026-2034

Taille du marché des dispositifs de surveillance de l’anticoagulation et perspectives futures

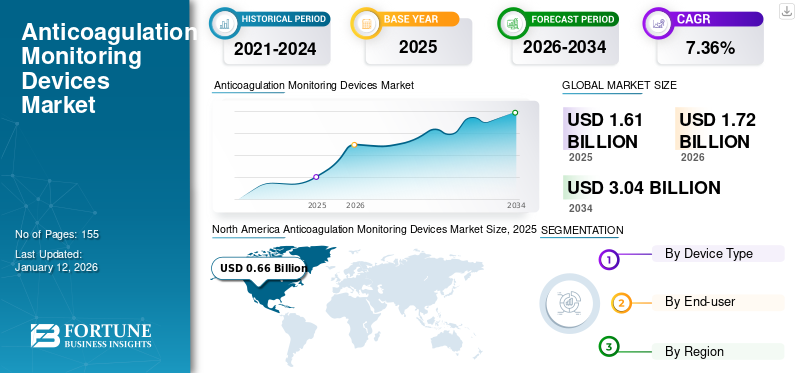

La taille du marché mondial des dispositifs de surveillance de l’anticoagulation était évaluée à 1,61 milliard de dollars en 2025 et devrait passer de 1,61 milliard de dollars à 2025. 1,72milliards en 2026 en USD3.04milliards d’ici 2034, affichant un TCAC de7.36% au cours de la période de prévision. L'Amérique du Nord a dominé le marché des dispositifs de surveillance de l'anticoagulation avec une part de marché de41.26% en 2025.

La surveillance de l'anticoagulation implique l'utilisation d'un instrument portable spécialement conçu pour mesurer l'efficacité du traitement anticoagulant. Ces dispositifs permettent une surveillance pratique et rapide des niveaux d'anticoagulation, jouant un rôle crucial dans la réduction des complications et l'amélioration des résultats pour les patients. L'appareil offre des avantages tels qu'un ajustement de la dose, un délai d'exécution plus rapide et une commodité supérieure. La croissance du marché des dispositifs de surveillance de l’anticoagulation est attribuée à l’incidence croissante des maladies cardiovasculaires, à la fréquence considérable des troubles de la coagulation, aux progrès technologiques et à l’introduction de médicaments anticoagulants.

- Par exemple, selon les données publiées par l’American College of Cardiology Foundation, en 2022, environ 315 millions de cas de maladie coronarienne (MAC) ont été observés dans le monde.

Parmi les principaux acteurs du marché figurent Werfen, Helena Diagnostics Corporation et Medtronic. Les entreprises se concentrent sur les collaborations stratégiques, les accords et l’introduction de nouveaux produits pour accroître leur part de marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des dispositifs de surveillance de l’anticoagulation

- Taille du marché en 2025 : 1,61 milliard de dollars

- Taille du marché en 2026 : 1,72 milliard de dollars

- Taille du marché prévue pour 2034 : 3,04 milliards de dollars

- TCAC : 7,36 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché avec une part de 41,26 % en 2025.

- Les appareils de test PT-INR dominent le marché grâce à leur surveillance rapide et précise de la coagulation.

- Les hôpitaux et cliniques détenaient la plus grande part de marché en raison de leurs infrastructures de santé avancées.

Amérique du Nord

L’Amérique du Nord représentait 0,66 milliard de dollars en 2025, soit 41,26 % du marché mondial.

Europe

L'Europe a généré 0,45 milliard de dollars en 2025, capturant 27,77 % des revenus mondiaux.

Asie-Pacifique

L’Asie-Pacifique a atteint 0,34 milliard de dollars en 2025 et détenait une part de 21,21 % du marché mondial.

NOUS.

Le pays représentait la part majoritaire en Amérique du Nord, soutenu par une importante population de patients atteints de maladies cardiovasculaires.

Japon

L’augmentation des cas d’accidents vasculaires cérébraux et d’insuffisance cardiaque stimule la demande de dispositifs de surveillance de l’anticoagulation dans le pays.

En savoir plus

Aperçu du marché mondial des dispositifs de surveillance de l’anticoagulation et indicateurs clés

Taille et prévisions du marché :

- Taille du marché en 2025 : 1,61 milliard de dollars

- Taille du marché 2026 : USD1,72milliard

- Taille du marché prévue pour 2034 : USD3.04milliard

- TCAC :7,36%de 2026 à 2034

Part de marché :

- L'Amérique du Nord a dominé le marché des dispositifs de surveillance de l'anticoagulation avec un41,26%part en 2025, portée par la forte prévalence des maladies cardiovasculaires, une infrastructure de santé robuste et des systèmes de remboursement avancés.

- Par type d’appareil, les appareils de test PT-INR devraient conserver la plus grande part de marché en raison de leur capacité à réduire les événements indésirables de la coagulation, à fournir des soins de qualité supérieure aux patients et à fournir des résultats rapides.

Faits saillants du pays :

- États-Unis : la croissance est tirée par le vieillissement de la population, l'utilisation généralisée du traitement par warfarine et l'adoption accrue d'outils de surveillance de l'INR à distance soutenus par l'expansion de la télésanté.

- Europe : le marché est en expansion en raison de la demande croissante de dispositifs de surveillance de la coagulation technologiquement avancés et des introductions continues de produits améliorant les capacités de diagnostic.

- Chine : La prévalence croissante des accidents vasculaires cérébraux et des troubles thromboemboliques, associée à l’expansion des infrastructures de soins de santé et à la sensibilisation croissante au risque cardiovasculaire, soutient la croissance du marché.

- Japon : le vieillissement rapide de la population et l'intérêt croissant porté aux solutions non invasives de surveillance de la coagulation stimulent la demande de dispositifs avancés sur le lieu d'intervention dans les établissements de soins de santé.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Le fardeau croissant des maladies cardiovasculaires associé aux troubles de la coagulation pour stimuler la croissance du marché

L’écosystème mondial de la santé est témoin d’une augmentation considérable des maladies cardiovasculaires. Certains facteurs, comme la sédentarité, les facteurs physiologiques et les carences nutritionnelles, sont responsables de la survenue de maladies cardiovasculaires. Certaines maladies cardiovasculaires, telles que l’insuffisance cardiaque et les cardiopathies congénitales, sont directement associées aux troubles de la coagulation, ce qui entraîne une augmentation de la demande de dispositifs de surveillance de l’anticoagulation. En outre, la prévalence des troubles de la coagulation devrait également augmenter, propulsant ainsi la croissance du marché mondial des dispositifs de surveillance de l’anticoagulation.

- Par exemple, selon les données publiées par les Centers for Disease Control and Prevention en juillet 2023, la prévalence de l’hémophilie aux États-Unis est estimée à environ 12 hommes pour 100 000 cas. De plus, selon la même source, on estime qu'une naissance pour 5 617 hommes est sensible à l'hémophilie.

De plus, la sensibilisation croissante des professionnels de la santé et des patients à l’importance du maintien des niveaux thérapeutiques d’INR (International Normalized Ratio) a accru le besoin clinique d’une surveillance régulière. En outre, on estime que les politiques de remboursement favorables dans les pays développés et l’élargissement de l’accès aux services de santé dans les régions émergentes favoriseront l’expansion du marché mondial au cours de la période de prévision.

Restrictions du marché

Coût élevé des dispositifs de surveillance de l’anticoagulation pour décourager la croissance du marché

Le coût élevé des dispositifs de surveillance de l’anticoagulation au point de service et à domicile est l’un des principaux facteurs qui freinent la croissance du marché. De nombreux patients, en particulier dans les pays à revenu faible ou intermédiaire, ont du mal à se permettre ces appareils en raison d'une couverture médicale limitée ou des exigences de paiement direct.

- Par exemple, le coût des analyseurs pour les tests PT/INR varie de 300 à 3 000 USD, tandis que celui des bandelettes de test varie de 7 à 18 USD par test.

Le coût initial d’achat de l’appareil, ainsi que les dépenses récurrentes liées aux bandelettes de test et aux fournitures d’étalonnage, peuvent être financièrement onéreux pour les utilisateurs à long terme. Même dans les pays développés, des politiques de remboursement incohérentes entre les systèmes de santé découragent encore davantage une adoption généralisée, entravant ainsi la croissance du marché.

Opportunités de marché

Prévalence croissante des maladies cardiovasculaires pour soutenir le développement de l’industrie

Le marché mondial des dispositifs de surveillance de l’anticoagulation connaît une croissance constante, principalement due à la prévalence croissante des maladies cardiovasculaires, de la fibrillation auriculaire et de la thromboembolie veineuse. Parallèlement à ces facteurs, des activités continues de recherche et de développement conduisent à la production de produits avancés capables de fournir des résultats précis dans un délai d'exécution minimal.

- Par exemple, en avril 2024, HemoSonics a reçu l’approbation de la FDA pour son analyseur d’hémostase Quantra, qui propose une analyse sanguine complète associée aux troubles de la coagulation. Outre les troubles de la coagulation, l'analyseur peut également être utilisé pour des échantillons de sang veineux et artériel chez les patients cardiaques.

De plus, les progrès technologiques ont favorisé l’adoption en rendant les appareils plus compacts, plus conviviaux et intégrés àsanté numériqueplateformes, permettant le partage de données en temps réel et la gestion des patients à distance.

Défis du marché

Le manque de normalisation dans les tests PT/INR pose un défi important au marché

Le manque de standardisation dans les tests du rapport international normalisé (INR) constitue le principal défi qui entrave la croissance du marché. L'INR est une mesure cruciale pour les patients sous traitement par warfarine. Cependant, des incohérences surviennent souvent en raison des variations des réactifs, des méthodes d'étalonnage et de la sensibilité du dispositif. Cette variation peut conduire à une mauvaise interprétation des résultats, augmentant le risque de saignement ou d'événements thromboemboliques.

En outre, le problème est encore exacerbé dans les régions aux infrastructures de santé fragmentées, où la mise en œuvre de protocoles de test standard est limitée. Ce manque de standardisation nuit à l’utilité clinique des dispositifs de surveillance de l’anticoagulation et entrave leur adoption généralisée.

Tendances du marché des dispositifs de surveillance de l’anticoagulation

Augmentation de l'utilisation des anticoagulants oraux directs (AOD) pour stimuler la demande de nouvelles approches de surveillance

Une tendance notable qui façonne le paysage de la surveillance des anticoagulations est l’utilisation croissante d’anticoagulants oraux directs (AOD), tels que l’apixaban, le rivaroxaban et le dabigatran. Contrairement à la warfarine, les AOD offrent un dosage fixe et moins d’interactions alimentaires ou médicamenteuses, ce qui réduit traditionnellement le besoin d’une surveillance de routine. De plus, les organismes de réglementation et les cliniciens manifestent un intérêt croissant pourmédecine de précision, ce qui renforce encore la nécessité d'une surveillance occasionnelle mais précise du traitement par AOD.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Impact du COVID-19

La pandémie de COVID-19 a eu un double impact sur le marché des dispositifs de surveillance de l’anticoagulation, entraînant des résultats à la fois positifs et négatifs. Le marché a observé une forte augmentation de la demande de traitement anticoagulant en raison de la nature prothrombotique des infections graves au COVID-19, en particulier chez les patients hospitalisés. Cela a entraîné une utilisation accrue dehéparineet la warfarine, créant ainsi une augmentation du besoin d'une surveillance régulière de la coagulation

- En décembre 2023, un groupe de chercheurs de la Fondation de recherche de São Paulo a publié une étude qui prouve que les cas graves de COVID-19 présentent de fortes caractéristiques thrombotiques. L'étude a également souligné que plusieurs patients présentaient une vascularisation pulmonaire altérée, entraînant des capillaires sanguins et une thrombose.

En termes d’impact négatif, les confinements et les restrictions de mobilité ont gravement perturbé l’accès aux installations de test centralisées, entraînant une transition vers des solutions de surveillance de l’INR décentralisées et à domicile.

Analyse de segmentation

Par type d'appareil

Les appareils de test PT-INR ont dominé le marché en raison de leurs soins de qualité supérieure aux patients

En fonction du type d’appareil, le marché est classé en appareils de test PT-INR, temps de coagulation activé (ACT) et temps de thromboplastine partielle activée (aPTT). Le segment des appareils de test PT-INR a dominé le marché en raison de ses avantages, tels que la réduction des événements indésirables de la coagulation sanguine, des soins de qualité supérieure aux patients et des résultats rapides. De plus, les progrès technologiques dans les appareils de test PT-INR devraient également avoir un impact positif sur la croissance du segment au cours de la période de prévision.

- Par exemple, en juillet 2023, ARKRAY USA, Inc., en collaboration avec CoaguSense, Inc., a annoncé le lancement d'un nouveau système de surveillance PT/INR. Le système nouvellement lancé est capable de fournir une efficacité opérationnelle améliorée pour les tests PT/INR.

Les dispositifs à temps de coagulation activé (ACT) détenaient une part de marché considérable et devraient enregistrer le deuxième TCAC en importance au cours de la période de prévision. L’incidence croissante des troubles de la coagulation, associée à l’importance croissante accordée aux traitements anticoagulants, aura probablement un impact positif sur la croissance de ce segment.

Par utilisateur final

Le segment des hôpitaux et des cliniques dominera en raison de la disponibilité d'appareils avancés

En fonction de l’utilisateur final, le marché est divisé en hôpitaux et cliniques, soins à domicile et autres. Le segment des hôpitaux et des cliniques est en tête et devrait détenir une part de marché mondiale substantielle des dispositifs de surveillance de l’anticoagulation au cours de la période de prévision. Certains facteurs, tels que la disponibilité d’appareils avancés, des investissements substantiels et des ressources adéquates pour faire face à des situations compliquées, stimulent la croissance du segment des hôpitaux et cliniques sur le marché mondial.

Le segment des soins à domicile devrait enregistrer un TCAC considérable dans les années à venir, en raison du confort accru pour les patients et du lancement d'analyseurs avancés. De plus, on estime que la notoriété croissante du produit a également un impact positif sur la croissance du segment.

- Par exemple, en juillet 2024, Perosphere Technologies Inc. a conclu un accord stratégique avec CoRRect Medical GmbH pour fournir son coagulomètre au point de service (PoC) sur le marché allemand. Cet accord aiderait Perosphere Technologies Inc. à élargir sa clientèle.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES DISPOSITIFS DE SURVEILLANCE ANTICOAGULATION

Par géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Anticoagulation Monitoring Devices Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord représentait 0,66 milliard de dollars en 2025, soit 41,26 % de la part de marché mondiale, et devrait atteindre 0,71 milliard de dollars en 2026. Cette domination est due à la forte prévalence des maladies cardiovasculaires, à des infrastructures de santé robustes et à des systèmes de remboursement avancés. Les États-Unis représentent la part majoritaire, attribuée au vieillissement de la population et à l’utilisation généralisée du traitement par la warfarine, en particulier pour les problèmes cardiaques et sanguins.

- Par exemple, selon les données publiées dans le Journal of Cardiac Failure en 2024, on estime que 6,7 millions d’Américains de plus de 20 ans souffrent d’insuffisance cardiaque (IC). De plus, la prévalence de l’IC devrait atteindre 11,4 millions d’ici 2050 dans le pays.

Le Canada connaît également une croissance notable en raison de l’adoption accrue d’outils de surveillance à distance de l’INR, principalement due àtélésantéexpansion et amélioration de l’accès des patients aux diagnostics dans les zones rurales. En outre, on estime que la prévalence croissante des troubles cardiovasculaires et hémorragiques augmentera la croissance du marché au cours de la période de prévision.

Europe

Le marché européen était évalué à 0,45 milliard de dollars en 2025, soit 27,77 % du chiffre d'affaires mondial, et devrait atteindre 0,47 milliard de dollars en 2026. L'Europe détenait une part substantielle en 2024, en raison de la demande croissante de dispositifs de surveillance et de test de la coagulation technologiquement avancés, associée à une infrastructure de santé robuste. En outre, le nombre croissant de lancements de produits devrait également avoir un impact positif sur la croissance du marché.

- En février 2022, HORIBA UK Limited a présenté son nouveau produit, Yumizen G1550, au Royaume-Uni. Il s'agit d'un analyseur d'hémostase automatisé capable d'évaluer et de dépister efficacement les troubles de la coagulation.

Asie-Pacifique

En 2025, l'Asie-Pacifique détenait 21,21 % du marché mondial, atteignant une valorisation de 0,34 milliard de dollars, et devrait croître pour atteindre 0,37 milliard de dollars en 2026. La croissance est attribuée à l'incidence croissante des accidents vasculaires cérébraux, de l'insuffisance cardiaque et d'autres troubles thromboemboliques, en particulier dans les populations vieillissant rapidement comme le Japon, la Chine et la Corée du Sud. La prise de conscience croissante du risque cardiovasculaire et l’expansion des infrastructures de soins de santé contribuent également de manière significative à la demande d’appareils de surveillance de la coagulation à la fois en milieu hospitalier et à domicile.

- En octobre 2021, Trivitron Healthcare a annoncé le lancement de son nouvel analyseur de coagulation, fabriqué par Diagon Ltd. La gamme de produits améliore la prise de décision et élargit la portée de la gestion des patients.

Amérique latine, Moyen-Orient et Afrique

Le marché latino-américain devrait croître à un TCAC considérable au cours de la période de prévision. Certains facteurs, tels que la prévalence croissante des maladies cardiaques et les investissements croissants dans la consolidation des infrastructures de soins de santé, devraient stimuler la croissance du marché. La région Moyen-Orient et Afrique devrait également connaître une croissance régulière du marché en raison de l'implication active du gouvernement dans l'amélioration des soins aux patients et de la demande croissante de produits de pointe.analyseurs de coagulation. Le Moyen-Orient et l’Afrique ont contribué pour environ 0,07 milliard de dollars au marché mondial en 2025, soit une part de 4,26 %, et devraient atteindre 0,07 milliard de dollars en 2026. La région de l’Amérique latine a accaparé 5,50 % du marché mondial en 2025, générant 0,09 milliard de dollars de revenus, et devrait atteindre 0,09 milliard de dollars en 2026.

- En janvier 2025, Sysmex America, Inc. a annoncé son intention d'installer un nouveau centre de fabrication, de distribution et de service de réactifs au Brésil. La nouvelle installation sera construite pour fournir un soutien opérationnel complet à l'installation Sysmex existante dans la région.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les acteurs du marché se concentrent sur l’investissement dans des activités de R&D pour augmenter leur part de marché

Le marché mondial des dispositifs de surveillance de l’anticoagulation est dominé par des acteurs majeurs tels que Werfen, Helena Diagnostics Corporation et Sysmex, qui représentent ensemble la majorité des parts de marché en 2024.

La part de ces entreprises est attribuée à leur concentration sur le développement de nouvelles technologies, à leur présence géographique substantielle et à leurs investissements massifs dans les activités de recherche et développement. En outre, l’accent mis sur les stratégies inorganiques telles que les partenariats et les collaborations aide également les entreprises à accroître leur part de marché.

- Par exemple, en février 2021, Sysmex Corporation et Siemens Healthineers ont annoncé le renouvellement des accords entre le duo concernant la distribution, l'approvisionnement, les ventes et le service. L'accord comprend une série d'analyseurs automatisés de la coagulation sanguine.

Parmi les autres sociétés opérant sur le marché mondial figurent Abbott, F. Hoffmann-La Roche AG, Siemens Healthineers AG et d'autres acteurs de petite et moyenne taille. Ces entreprises se concentrent sur l'expansion géographique et le lancement de produits, ainsi que sur d'autres pour améliorer leur présence sur le marché.

LISTE DES APPAREILS CLÉS DE SURVEILLANCE DE L’ANTCOAGULATIONPROFIL DES ENTREPRISES

- Werfen (Espagne)

- Helena Diagnostics Corporation(NOUS.)

- Abbott (États-Unis)

- Hoffmann-La Roche AG(Suisse)

- Siemens Healthineers AG (Allemagne)

- Koninklijke Philips N.V. (Pays-Bas)

- HORIBA, Ltd. (Japon)

- Sysmex (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2021 :Takeda et Enzyre ont conclu un partenariat stratégique pour développer et commercialiser un appareil de surveillance de la coagulation à domicile capable de détecter les troubles sanguins, notamment l'hémophilie.

- Décembre 2020 :Coagulo Medical Technologies a levé 6,5 millions de dollars grâce à des séries de financements. Ce financement a été utilisé pour le développement de nouveaux instruments en intégrant une nouvelle technologie de surveillance de l'anticoagulation.

- Juillet 2020 :Enzyre a levé 1,6 million de dollars grâce à des cycles de financement en série pour améliorer son dispositif portable de surveillance de la coagulation. Le financement a été fourni par Corona Bridge Loan.

- Avril 2019 :CoaguSense, Inc. a reçu l'approbation de la FDA pour son système de surveillance PT/INR de deuxième génération. Le nouveau produit permet de surveiller le Coumadin et fournit des résultats aux appareils connectés via la technologie Bluetooth.

- Mars 2019 :HemoSonics a reçu la classification De Novo pour son appareil de coagulation au point d'intervention, Quantra QPlus.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de7,36%de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type d'appareil

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 1,72 milliard de dollars en 2026 et devrait atteindre 3,04 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,61 milliard de dollars.

Le marché devrait afficher un TCAC de 7,36 % au cours de la période de prévision 2026-2034.

Par type d’appareil, le segment des appareils de test PT-INR domine le marché.

Les principaux facteurs qui animent le marché sont le fardeau croissant des troubles de la coagulation et l’introduction de nouveaux produits.

Werfen, Helena Diagnostics Corporation, Medtronic et Sysmex sont les principaux acteurs du marché.

L’Amérique du Nord a dominé le marché des dispositifs de surveillance de l’anticoagulation avec une part de marché de 41,26 % en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 155

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés