Taille, part et analyse du marché du cloud computing en Asie-Pacifique, par type (cloud public, cloud privé et cloud hybride), par service (infrastructure en tant que service (IaaS), plate-forme en tant que service (PaaS) et logiciel en tant que service (SaaS)), par type d'entreprise (PME et grandes entreprises), par industrie (BFSI, informatique et télécommunications, gouvernement, biens de consommation et vente au détail, soins de santé, fabrication et autres) et prévisions régionales, 2025-2032

APERÇUS CLÉS DU MARCHÉ

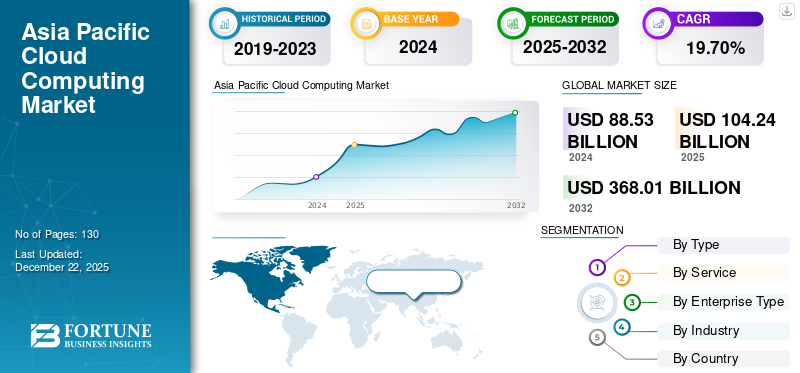

La taille du marché du cloud computing en Asie-Pacifique était évaluée à 88,53 milliards USD en 2024. Le marché devrait passer de 104,24 milliards USD en 2025 à 368,01 milliards USD d’ici 2032, avec un TCAC de 19,70 % au cours de la période de prévision.

L'adoption du cloud computing dans la région Asie-Pacifique connaît une croissance rapide à mesure que les organisations se concentrent sur l'agilité, l'évolutivité et la résilience numérique. Les progrès technologiques tels que l’intelligence artificielle, l’Internet des objets et l’analyse du Big Data encouragent les entreprises de toutes tailles à migrer leurs opérations vers le cloud. Cet élan est en outre soutenu par les initiatives gouvernementales promouvanttransformation numériqueet la nécessité de localiser les données.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché du cloud computing en Asie-Pacifique

Expansion des régions cloud et investissements hyperscalerêtre un moteur clé de la croissance du marché

La région Asie-Pacifique connaît une expansion significative de l’infrastructure cloud à mesure que les principaux fournisseurs de cloud renforcent leur présence sur les marchés clés. Les hyperscalers mondiaux établissent activement de nouvelles régions cloud et centres de données pour répondre à la demande croissante de services cloud évolutifs, sécurisés et à faible latence. Des pays comme l’Inde, Singapour, l’Indonésie, Taïwan et l’Australie sont devenus des pôles stratégiques en raison de la croissance de leur économie numérique, de leur environnement réglementaire favorable et de l’adoption croissante du cloud par les entreprises.

- L'Asie-Pacifique détient la plus grande part des centres de données mondiaux, soit environ 37 %.

Points clés à retenir

- Le marché du cloud computing en Asie-Pacifique devrait valoir 368,01 milliards de dollars en 2032.

- Dans la segmentation par type, le cloud public représente environ 59,9 % du marché du cloud computing en Asie-Pacifique en 2024.

- Dans la segmentation par service, l'infrastructure en tant que service (IaaS) devrait croître à un TCAC de 20,9 % au cours de la période de prévision.

- Dans la segmentation par type d’entreprise, les grandes entreprises représentaient environ 52,0 % du marché en 2024.

- Le marché du cloud computing en Chine représentait 28,95 milliards de dollars en 2024.

- Dans la segmentation par pays, l'Inde devrait croître à un TCAC de 21,8 % au cours de la période de prévision.

Facteurs de croissance du cloud computing en Asie-Pacifique

Montée des initiatives de commerce électronique et de FinTech pour stimuler la croissance du marché

La croissance rapide des secteurs du commerce électronique et des technologies financières dans la région Asie-Pacifique est un facteur majeur qui stimule la demande deinformatique en nuagesolutions. Alors que de plus en plus de consommateurs adoptent les achats en ligne et les services financiers numériques, les entreprises doivent s'assurer que leurs plateformes peuvent gérer efficacement de grandes quantités de données, gérer des pics soudains de trafic et fournir un service fiable et ininterrompu. L'infrastructure cloud offre la flexibilité et l'évolutivité nécessaires pour répondre à ces demandes, permettant aux entreprises d'étendre rapidement leur capacité et de répondre aux fluctuations du marché.

- Selon Retail Asia, en 2023, la région Asie-Pacifique a contribué à 46 % des ventes mondiales de détail en ligne en valeur et devrait générer 54 % de la croissance totale des ventes mondiales de commerce électronique entre 2023 et 2028.

Restrictions du marché du cloud computing en Asie-Pacifique

Résistance culturelle et organisationnelle à la croissance du marché des restrictions au changement

La résistance culturelle et organisationnelle au changement reste un obstacle notable à l’adoption du cloud dans la région Asie-Pacifique, en particulier parmi les industries traditionnelles et les institutions du secteur public. De nombreuses organisations continuent de s'appuyer sur des systèmes existants et hésitent à adopter des flux de travail basés sur le cloud en raison d'habitudes opérationnelles de longue date, d'une compréhension limitée des avantages de la transformation numérique et de préoccupations concernant le déplacement d'emplois ou la perturbation des activités.

Analyse de la segmentation du marché du cloud computing en Asie-Pacifique

Par type

En fonction du type, le marché est divisé en cloud public, cloud privé et cloud hybride.

Le cloud public continue de dominer le marché, grâce à son évolutivité, ses coûts initiaux réduits et son adoption croissante par les entreprises de toutes tailles. Parallèlement, le segment du cloud hybride gagne rapidement du terrain, car les entreprises recherchent une plus grande flexibilité, un meilleur contrôle des données et une intégration transparente entre les environnements sur site et cloud, ce qui en fait le modèle de déploiement connaissant la croissance la plus rapide dans la région.

- Selon Kinsta, en 2024, 33 % des applications d'entreprise en Australie sont hébergées sur le cloud public.

Par service

Basé sur le service, le marché est divisé eninfrastructure en tant que service (IaaS), plateforme en tant que service (PaaS) et logiciel en tant que service (SaaS).

Le SaaS reste le segment leader, propulsé par le besoin croissant d'applications abordables par abonnement qui facilitent le travail à distance, améliorent l'engagement des clients et rationalisent les opérations commerciales.

Dans le même temps, l'IaaS connaît l'expansion la plus rapide, portée par l'augmentation des investissements dans l'infrastructure numérique, en particulier de la part des startups émergentes, des entreprises technologiques et des agences gouvernementales visant à faire évoluer efficacement leurs opérations tout en minimisant les dépenses en capital.

Par type d'entreprise

En fonction du type d’entreprise, le marché est segmenté en grandes entreprises et PME.

En Asie-Pacifique, les grandes entreprises de la région sont à la pointe de l'adoption du cloud, en se concentrant sur la création d'une infrastructure robuste et évolutive et en tirant parti de technologies cloud natives sophistiquées pour conduire la transformation numérique. Parallèlement, les PME augmentent rapidement leur utilisation du cloud, motivées par la disponibilité de solutions cloud plus abordables, flexibles et conviviales qui leur permettent d'être compétitives efficacement dans l'économie numérique.

- Selon Communications Today, en 2024, 90 % des entreprises de la région Asie-Pacifique déploieront des charges de travail importantes sur plusieurs cloud publics. En Inde, 85 % des organisations ont adopté de véritablesnuage hybrideenvironnements pour une ou plusieurs charges de travail.

Par industrie

Basé sur l’industrie, le marché est segmenté en BFSI, informatique et télécommunications, gouvernement, biens de consommation et vente au détail, soins de santé, fabrication et autres.

Le secteur de l'informatique et des télécommunications reste le leader en matière d'adoption du cloud, tirant parti des technologies cloud pour améliorer les capacités réseau, la gestion des données et l'innovation numérique. Parallèlement, le secteur de la santé étend rapidement son utilisation du cloud, stimulé par la demande croissante de stockage sécurisé des données des patients, de télémédecine et de conformité aux réglementations régionales.

Par pays

En fonction de la région, le marché est segmenté en Chine, Japon, Inde, Corée du Sud, ASEAN, Océanie et reste de l’Asie-Pacifique.

La Chine domine le marché, détenant la part majoritaire du marché du cloud computing en Asie-Pacifique. Cette croissance est due à son infrastructure numérique bien établie, au soutien solide du gouvernement en faveur de l'adoption du cloud et à l'intégration généralisée des services cloud dans des secteurs clés tels que l'industrie manufacturière, la finance, le commerce électronique et l'industrie.télécommunications. L’accent mis par le pays sur les projets de villes intelligentes, la souveraineté des données et les innovations cloud natives renforce encore sa position de leader dans la région.

- Selon Cloud Computing News, au troisième trimestre 2023, la Chine a investi 9,2 milliards de dollars dans l'infrastructure cloud, ce qui représente plus de 10 % des dépenses mondiales en matière de cloud au cours de cette période.

Dans le même temps, l’Inde apparaît comme le marché à la croissance la plus rapide de la région Asie-Pacifique et devrait enregistrer le taux de croissance annuel composé (TCAC) le plus élevé au cours des années à venir. Cette croissance rapide est alimentée par l’accélération des initiatives de transformation numérique du pays, l’expansion de l’écosystème des startups et l’augmentation des investissements dans le cloud de la part des entreprises et des organismes gouvernementaux.

- Par exemple, AWS prévoit d’investir 8,3 milliards USD dans l’infrastructure cloud du Maharashtra d’ici 2030, soutenant ainsi une croissance du PIB de 15,3 milliards USD et la création de plus de 81 000 emplois.

Liste des entreprises clés sur le marché du cloud computing en Asie-Pacifique

Alibaba Cloud, Huawei et Tencent se distinguent comme des acteurs majeurs sur le marché du cloud computing en Asie-Pacifique, connus pour leur infrastructure étendue, leur forte concentration sur la souveraineté des données et leur intégration approfondie avec les industries locales. Ces fournisseurs leaders servent principalement les grandes entreprises et les secteurs gouvernementaux, en proposant des solutions cloud complètes adaptées pour répondre aux normes régionales de conformité et de sécurité.

Des acteurs émergents tels que Persistent Systems et Reliance Jio gagnent rapidement du terrain en ciblant les PME et les startups avec des services cloud flexibles et évolutifs. Ces entreprises investissent massivement dans l'expansion de leurcentre de donnéesempreinte carbone, en développant des applications cloud natives et en améliorant la fiabilité des services pour conquérir une part croissante du marché de l'Asie-Pacifique.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Alibaba Nuage(Chine)

- Huawei Cloud Computing Technologies Co., Ltd(Chine)

- Tencent Cloud (Chine)

- Systèmes persistants(Inde)

- Reliance Jio(Inde)

- GMO Internet, Inc. (Japon)

- Groupe Sony (Japon)

- Samsung (Corée du Sud)

- LG Electronics (Corée du Sud)

- GoPomelo Co (Thaïlande)

- Société Cloud HM (Thaïlande)

- Slash (Thaïlande)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Août 2025 :NTT DATA s'est associé à Finastra pour étendre ses services de prêt basés sur le cloud en Asie-Pacifique (APAC), au Moyen-Orient, en Afrique et en Amérique latine (LATAM). La collaboration vise à améliorer l’évolutivité, l’automatisation et l’efficacité opérationnelle des institutions financières. NTT DATA gérera le cycle de vie des applications de la plateforme cloud de prêt de Finastra, contribuant ainsi à accélérer les déploiements et à améliorer les performances.

- Juillet 2025 :Palo Alto Networks a étendu son infrastructure cloud dans la région Asie-Pacifique et au Japon, notamment en Inde, au Japon, à Singapour et en Australie, pour renforcer la cybersécurité et se conformer aux exigences locales en matière de résidence des données. Au centre de cette expansion se trouve le lancement de Prisma Access Browser 2.0, qui permet une navigation sécurisée sur les appareils professionnels et personnels en utilisant les principes de sécurité Zero Trust.

COUVERTURE DU RAPPORT

Le rapport de marché propose un examen détaillé de l’industrie du cloud de la région, en se concentrant sur les tendances du marché, les mises à jour des politiques et les activités stratégiques clés telles que les collaborations, les fusions et les mesures de souveraineté des données. Il met en lumière les développements émergents, notamment la promotion de solutions cloud respectueuses de l'environnement, la croissance du marché du cloud computing en Asie-Pacifique en matière d'adoption du cloud souverain et les progrès des technologies d'IA et d'informatique de pointe. Le rapport évalue également la manière dont ces facteurs influencent la demande de services cloud et fournit une analyse concurrentielle des principaux hyperscalers mondiaux aux côtés des fournisseurs de services cloud régionaux.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2019-2032 |

|

Année de référence |

2024 |

|

Année estimée |

2025 |

|

Période de prévision |

2025-2032 |

|

Période historique |

2019-2023 |

|

Taux de croissance |

TCAC de 19,70% de 2025 à 2032 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

|

|

Par service

|

|

|

Par type d'entreprise

|

|

|

Par industrie

|

|

|

Par pays

|

Questions fréquentes

Fortune Business Insights indique que le marché valait 88,53 milliards de dollars en 2024.

Le marché devrait afficher un TCAC de 19,70 % au cours de la période de prévision.

Par secteur d’activité, le segment de l’informatique et des télécommunications devrait dominer le marché.

Alibaba Cloud, Huawei Cloud, Persistent Systems et GMO Internet sont les principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 130

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés