Taille du marché des fusils d'assaut, part et analyse de la guerre Russie-Ukraine, par calibre (5,45 x 39 mm soviétique, 5,56 x 45 mm OTAN, 7,62 x 39 mm soviétique, 7,62 x 51 mm OTAN / .308 Winchester, 5,7 x 28 mm et autres), par configuration de fusil (fusils traditionnels à gaz, fusils Bullpup, systèmes d'armes modulaires, désignés Fusils de précision (DMR), arme automatique d'escouade (SAW) et autres), par mode de tir (mode automatique, semi-automatique et rafale), par portée (courte portée (jusqu'à 300 m), moyenne portée (300 à 600 m) et autres), utilisateur final (application de la loi et

APERÇUS CLÉS DU MARCHÉ

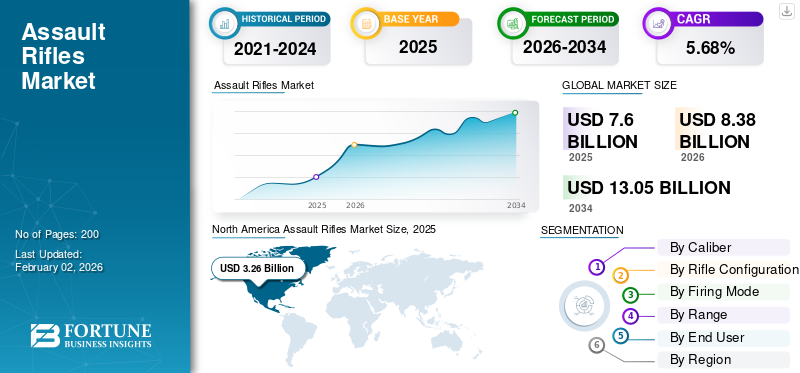

La taille du marché mondial des fusils d’assaut était évaluée à 7,60 milliards USD en 2025 et devrait passer de 8,38 milliards USD en 2026 à 13,05 milliards USD d’ici 2034, avec un TCAC de 5,68 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 42,91 % en 2025.

Le fusil d'assaut est un type d'arme d'épaule dotée d'une capacité de tir sélectif qui utilise une cartouche intermédiaire et un chargeur amovible. Le fusil peut basculer entre les modes semi-automatique et entièrement automatique ou rafale. Ces fusilspossèdent une conception modulaire qui permet aux utilisateurs de disposer de différents types d'accessoires tels que des optiques, des lumières et des poignées avant. La capacité du nombre de chargeurs standard peut varier, mais la plupart des armes d'assaut ont une capacité de chargeur de 20 à 30 cartouches. Ils ont une cadence rapide, une plus grande vitesse initiale et sont de plus en plus utilisés dans des situations de combat rapproché, d'insurrection et d'autres opérations militaires.

Peu d’acteurs clés de premier plan sur le marché, notamment FN Herstal, Lithgow Arms, Heckler & Koch, Israel Weapon Industries (IWI), Norinco, Kalashnikov Concern JSC et d’autres, se concentrent constamment sur le développement de canons d’assaut robustes et efficaces, légers, maniables et dotés de canons plus courts. Les entreprises conçoivent des modèles comprenant des fonctionnalités telles que des crosses pliables ou télescopiques, des poignées pistolet, des pattes à baïonnette et des canons filetés pour la fixation d'accessoires tels que des cache-flammes ou des lance-grenades.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Impact de la guerre Russie-Ukraine

La guerre entre la Russie et l’Ukraine a eu un impact significatif sur le marché mondial, influençant divers aspects tels que la demande, la fabrication, les chaînes d’approvisionnement et la dynamique géopolitique. Il y a une augmentation de la demande et des achats visant à renforcer les capacités militaires des pays impliqués dans le conflit. Les forces ukrainiennes et leurs alliés ont augmenté leurs achats de fusils automatiques et semi-automatiques pour équiper les troupes de première ligne. L’Ukraine a reçu une aide militaire importante des pays occidentaux, notamment des fusils modernes. Par exemple, en avril 2025, l’Allemagne a montré son soutien à l’Ukraine en fournissant du matériel et des armes.

Le pays a fourni des équipements de protection, des véhicules et des armes, notamment des armes d'assaut. Par exemple, en juillet 2025, des agents des renseignements russes ont reçu des fusils A-545 KORD à tête équilibrée.armes automatiquesqui minimisent le recul. Pendant la guerre russo-ukrainienne, ce fusil d'assaut n'a été utilisé qu'occasionnellement par les forces spéciales russes. Le conflit a affecté la dynamique du commerce mondial des armes, influençant la disponibilité et le prix des fusils dans le monde entier. Les pays réévaluent leurs stocks militaires et leurs stratégies d’approvisionnement en réponse au conflit, ce qui devrait stimuler la demande d’armes d’assaut.

Tendances du marché des fusils d’assaut

Développement de fusils d'assaut modulaires et multi-calibres

Les fabricants se sont tournés vers le développement d’armes d’assaut avancées dotées de propriétés multi-calibres. Ces modifications sont apportées pour permettre des modifications rapides des composants tels que les barillets, les crosses et les calibres. Cela aide les utilisateurs, car le fusil peut s'adapter en fonction des besoins militaires et des forces de l'ordre et des exigences des missions en matière d'engagement rapproché, de combat ou à longue portée. Des modèles d’armes d’assaut tels que le SIG Sauer XM7 sont utilisés par le programme d’armes Next Generations Squad de l’armée. Ces fusils prennent souvent en charge des calibres tels que 5,56 mm, 6,8 mm ou .300 Blackout.

En outre, les fabricants de fusils améliorent la conception des armes en fonction des commentaires et des suggestions reçus des forces de défense. Par exemple, en mai 2025, Ceská Zbrojovka (CZ) a annoncé le lancement du fusil d'assaut modulaire multi-calibres CZ BREN 3, disponible en calibres 5,56 × 45 mm OTAN et .300 AAC Blackout. Ce développement a été influencé par les retours sur les exigences de mission de divers utilisateurs militaires, notamment l'armée tchèque et les forces ukrainiennes. En outre, les forces militaires se tournent vers des armes d’assaut de plusieurs calibres pour réduire les charges logistiques et remplacer les systèmes d’armes pour s’adapter à l’évolution des menaces et des technologies.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

Facteurs du marché

Augmentation du budget de la défense et des programmes de modernisation militaire pour propulser la croissance du marché

Divers pays à travers le monde augmentent leurs budgets de défense dans le but de moderniser leurs forces armées et de renforcer leurs capacités de défense. Les dépenses de défense ont connu une augmentation significative ces dernières années. Par exemple, selon le SIPRI (Stockholm International Peace Research Institute), le budget mondial de la défense a atteint 2 700 milliards de dollars en 2024, soit une augmentation de 9,4 % en termes réels par rapport à 2023. Les pays d’Asie, du Moyen-Orient, d’Afrique et d’Europe ont connu d’importantes augmentations budgétaires en réponse à la montée des tensions géopolitiques et des menaces à la sécurité. Par exemple, en mars 2025, la Chine a annoncé qu’elle augmenterait son budget de défense de 7,2 % cette année dans le cadre de la modernisation de ses moyens militaires. La recrudescence des conflits, des différends territoriaux et des tensions transfrontalières à travers le monde a encouragé les gouvernements à commencer à investir massivement dans des armes telles que les fusils d’assaut pour renforcer la sécurité nationale.

En outre, les secteurs militaires de différents pays lancent des plans de modernisation pour répondre aux défis de sécurité nouveaux et émergents. On constate également une augmentation des efforts de modernisation motivés par la nécessité d’améliorer l’efficacité du combat, de renforcer la sécurité des soldats et de s’adapter à l’évolution des menaces et des technologies. Par exemple, en avril 2025, les forces de défense néerlandaises ont annoncé leur intention d’acquérir de nouveaux équipements militaires tels que des armes d’assaut, notamment le fusil Colt C7, la carabine C8 et le MAG 7,62 mm, dans les airs, sur terre et sur mer, afin de renforcer leurs forces armées et de renforcer la sécurité de l’approvisionnement. Une telle augmentation du budget de la défense et les programmes de modernisation en cours devraient stimuler la croissance du marché des fusils d’assaut au cours de la période de prévision.

Restrictions du marché

Des réglementations gouvernementales strictes et un contrôle des exportations entravent la croissance du marché

Il existe des réglementations strictes concernant la fabrication, la conception, la fourniture et l’exportation d’armes d’assaut. Les gouvernements du monde entier renforcent leurs lois en réponse aux inquiétudes croissantes concernant la violence armée civile, les conflits armés et le terrorisme. Par exemple, l’Australie et certaines parties de l’Union européenne ont strictement interdit la possession par des civils d’armes d’assaut. En outre, les traités internationaux tels que le Traité sur le commerce des armes et d'autres imposent des contrôles stricts des exportations d'armes légères et d'armes légères.armes légèrespour éviter tout type d’utilisation abusive.

De telles politiques adoptées par les gouvernements de divers pays devraient limiter les opportunités d’expansion du marché. En outre, la fabrication et la vente de ces fusils nécessitent de longues procédures d’autorisation, des coûts de conformité et des responsabilités juridiques potentielles, ce qui entrave la part de marché des fusils d’assaut.

Défis du marché

Les interdictions au niveau des États et le trafic d’armes posent un défi important pour le marché

L’utilisation d’armes d’assaut continue de susciter une incertitude sur le marché mondial dans son ensemble, car il existe des interdictions et des restrictions potentielles qui ont un impact sur les ventes et la production d’armes d’assaut. De nombreux pays et entités infranationales imposent des réglementations strictes, voire des interdictions pures, sur la vente, la possession et la fabrication d’armes d’assaut. De telles restrictions créent des barrières à l’entrée sur le marché et limitent les opportunités d’expansion du marché.

Opportunités de marché

Avancement technologique pour générer des opportunités de croissance du marché

Les progrès et l’évolution technologiques devraient jouer un rôle majeur dans la croissance et l’expansion du marché. En raison de la nature changeante des conflits et de l’évolution de la guerre moderne, le besoin d’armes meurtrières possédant des caractéristiques telles que la légèreté, la modularité et l’adaptabilité, entre autres, augmente. Cela alimente à son tour les progrès en matière de matériaux, de conception et d’optique ainsi que les capacités d’intégration. Les fusils modernes sont de plus en plus conçus avec des composants modulaires permettant au personnel militaire de personnaliser les canons, les crosses, les poignées et les rails. De plus, l’intégration d’optiques intelligentes, de lunettes thermiques, de viseurs holographiques et de systèmes de contrôle de tir améliorera la précision du ciblage.

Analyse de segmentation

Par calibre

Le segment de 5,56 x 45 mm détenait la plus grande part de marché en raison de son adoption généralisée et de sa polyvalence opérationnelle.

Sur la base du calibre, le marché est classé en 5,45 x 39 mm soviétique, 5,56 x 45 mm OTAN, 7,62 x 39 mm soviétique, 7,62 x 51 mm OTAN / .308 Winchester, 5,7 x 28 mm, 5,8 x 42 mm, 6,5 mm Grendel, 6,8 mm Remington SPC et autres.

Le format OTAN de 5,56 x 45 mm devrait détenir la part la plus importante, soit 50,54 %, en 2026, en raison de sa large utilisation dans les pays de l'OTAN et les forces alliées. Ce calibre est devenu la norme pour les fusils, notamment les M4, M16, HK416 et FN SCAR-L largement déployés. En raison de ses performances équilibrées et de sa portée efficace, il gagne en popularité à l’heure actuelle. En outre, les forces militaires du monde entier ont massivement investi dans le développement de fusils OTAN de 5,56 x 45 mm.

Le segment Remington SPC de 6,8 mm devrait connaître la croissance la plus rapide au cours de la période de prévision. Le segment devrait se développer à l'avenir en raison de la portée et de la précision améliorées fournies par les fusils de ce type de calibre. De nombreux pays investissent dans des programmes visant à moderniser les capacités des systèmes d’armes, notamment des fusils automatiques. On constate une augmentation de la modernisation des armes d'assaut avec des cartouches puissantes capables de fonctionner efficacement sur des terrains urbains, ouverts et montagneux. Par exemple, en avril 2025, l’Organisation indienne de recherche et de développement pour la défense (DRDO) a dévoilé un nouveau prototype de fusil d’assaut de 6,8 x 43 mm. Ce passage du développement de cartouches de 5,56 mm à 6,8 mm s’inspire du programme américain Next Generation Squad Weapon (NGSW).

Par configuration de fusil

Le segment des fusils à gaz traditionnels détiendra la plus grande part en raison de sa rentabilité et de son fusil standardisé

Sur la base de la configuration des fusils, le marché est classé en fusils à gaz traditionnels, fusils Bullpup, systèmes d'armes modulaires, fusils de tireur d'élite désignés (DMRS), armes automatiques d'escouade (SAW), armes de défense personnelle (PDW)/carabines de combat rapproché (CQB) et fusils semi-automatiques civils.

Le segment des fusils à gaz traditionnels devrait rester la part de marché dominante du segment de 32,52 % en 2026. Le segment détient la part la plus élevée car il domine de longue date le service militaire à travers le monde. Ces fusils utilisent des systèmes éprouvés d'impaction de gaz ou de piston pour faire fonctionner le cycle. munitionssystématiquement dans diverses conditions de combat. Différents modèles tels que le M16, l'AK-47, l'AK 103 et le G36 entrent dans cette catégorie. Son utilisation généralisée, sa formation standardisée et son infrastructure de production mature en font une option rentable et adaptée aux achats de défense nationale.

On estime que le segment des systèmes d’armes modulaires connaîtra la croissance la plus rapide au cours de la période de prévision. Ce segment se développe rapidement en raison de la demande croissante de plates-formes hautement personnalisables, fissionnelles et adaptables. Ces fusils sont conçus avec des composants interchangeables tels que des canons, des crosses, des carcasses supérieures et des optiques. Ces composants permettent au personnel d'adapter l'arme à ses différentes missions et scénarios de combat. Ils sont également très appréciés dans les guerres urbaines et les opérations spéciales.

Par mode de tir

Le segment automatique mène en raison de sa préférence militaire et de son avantage tactique

Sur la base du mode de tir, le marché est classé en mode automatique, semi-automatique et rafale.

Le segment automatique devrait détenir la plus grande part du marché, soit 66,47 % en 2026, car les militaires préfèrent les fusils d'assaut automatiques pour leur capacité à délivrer des rafales de tir rapides et continues, cruciales lors de scénarios de combat intenses. Les fusils automatiques permettent aux soldats de basculer entre les modes semi-automatique et entièrement automatique, offrant ainsi une polyvalence tactique dans divers environnements de combat. La plupart des fusils standard tels que le M4A1 et le FN2000 disposent de capacités entièrement automatiques par défaut ou en option sélective. Ainsi, l’augmentation de l’utilisation des fusils automatiques en raison de leur mode de tir dans les combats rapprochés et les guerres urbaines est à l’origine de la croissance segmentaire.

On estime que le segment semi-automatique est celui qui connaît la croissance la plus rapide, car il y a une augmentation de la demande de la part du marché civil et des forces de l'ordre. En outre, de nombreux pays imposent des restrictions sur les armes à feu entièrement automatiques, faisant des fusils semi-automatiques le choix privilégié des civils et des forces de l’ordre en raison de leur légalité. Les fusils semi-automatiques sont plus faciles à utiliser et nécessitent moins de formation que les armes entièrement automatiques, ce qui les rend adaptés à une base d'utilisateurs plus large.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par gamme

Le segment à moyenne portée (300 à 600 m) détient la plus grande part de marché en raison de sa polyvalence opérationnelle et de sa standardisation tactique.

Sur la base de la portée, le marché est classé en courte portée (jusqu'à 300 m), moyenne portée (300 à 600 m) et longue portée (au-dessus de 600 m).

On estime que le segment de moyenne portée (300 à 600 m) détient la plus grande part du marché avec 53,05 % en 2026, cette gamme est préférée à la plupart des fusils standard adoptés par les forces militaires et paramilitaires. Les fusils tels que le M4, AK 103 HK416, AK 12, HK417, FN SCAR®-L CQC ont des capacités de tir semi-automatiques. Les forces armées modernes mettent l’accent sur la polyvalence, exigeant souvent des fusils capables d’engager efficacement des cibles à des distances intermédiaires (300 à 600 mètres), ce qui stimule la demande de fusils à moyenne portée.

On estime que le segment à longue portée (au-dessus de 600 m) est celui qui connaît la croissance la plus rapide en raison de l'importance accrue accordée aux rôles de tireur d'élite désignés au sein des unités d'infanterie et du besoin croissant de fusils de grande puissance plus précis, capables de faire face aux menaces émergentes. À mesure que la guerre moderne évolue, il existe un besoin croissant de fusils offrant une précision et une puissance d'arrêt supérieures. Ainsi, les progrès technologiques en matière d’optique, de munitions et de conception de canons permettent le développement de fusils avancés à haute portée.

Par utilisateur final

Le segment militaire détient la plus grande part de marché en raison de programmes d’approvisionnement élevés et de modernisation à long terme

Sur la base de l’utilisateur final, le marché est classé en militaires et forces de l’ordre.

Le segment militaire acquiert la plus grande part de marché en raison de l'achat important d'armes d'assaut visant à renforcer la sécurité nationale et des programmes de modernisation en cours. Les forces de défense nationale du monde entier investissent constamment dans la mise à niveau des systèmes d’armes d’infanterie dans le cadre d’options stratégiques à long terme.

On estime que les services chargés de l’application de la loi constituent le segment qui connaît la croissance la plus rapide. La croissance du segment est tirée par le besoin croissant d'armes à feu modernes dans les opérations de police urbaine, de lutte contre le terrorisme et de sécurité intérieure. À mesure que les menaces telles que le crime organisé, les insurrections et le terrorisme deviennent plus complexes et plus centrées sur les zones urbaines, les forces de sécurité intérieure doivent améliorer leurs capacités.petites armesavec des armes d'assaut avancées.

Perspectives régionales du marché des fusils d’assaut

Sur la base des régions, le marché est étudié en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique latine.

Amérique du Nord

North America Assault Rifles Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a contribué à hauteur de 42,91 % au marché mondial en 2025, avec une valorisation de 3,26 milliards de dollars, et devrait atteindre 3,6 milliards de dollars en 2026. Les États-Unis ont l'un des taux de possession d'armes à feu civiles les plus élevés au monde, avec une forte affinité culturelle pour les fusils semi-automatiques tels que les AR-15, alimentant la demande sur le marché civil. Certains États, comme le Texas, la Floride et l'Arizona, ont des lois sur les armes à feu relativement permissives, permettant un accès plus facile aux fusils, ce qui stimule les ventes régionales et l'expansion du marché. Les zones urbaines et suburbaines, en particulier dans des États comme la Californie et New York, ont connu un intérêt accru pour le tir tactique et la défense personnelle, entraînant une demande accrue de fusils. En outre, les États-Unis investissent dans le remplacement des armes standard actuelles de l’armée américaine par un système d’armes plus innovant et plus efficace. En 2025, l'armée américaine est en train d'acquérir le nouveau fusil XM7 (anciennement connu sous le nom de NGSW) comme fusil de service standard, remplaçant progressivement la carabine M4A1. Le marché américain devrait atteindre 3,03 milliards de dollars d’ici 2026.

Europe

L'Europe représentait 1,87 milliard de dollars en 2025, soit 24,59 % de la part de marché mondiale, et devrait atteindre 2,05 milliards de dollars en 2026. L'Europe connaît une croissance rapide du marché, tirée par l'augmentation du budget de la défense et la demande croissante d'amélioration des capacités de défense pour la guerre et les conflits futurs. L'Allemagne, la France et le Royaume-Uni ont modernisé leurs forces militaires et policières avec des armes d'assaut telles que le HK416 et le FN SCAR, créant ainsi une demande régionale pour ces armes à feu. Par exemple, en mai 2025, Heckler & Koch a achevé les livraisons des armes d’assaut G95A1 et KA1 aux forces armées allemandes. Cette livraison faisait partie du programme de modernisation des armes légères de l’armée allemande. Les fabricants européens d’armes à feu, notamment Heckler & Koch et CZ, ont une présence importante à l’exportation, ce qui influence les marchés intérieurs, en particulier dans les pays où les armes à feu de qualité militaire sont accessibles pour un usage civil dans le cadre de réglementations strictes. Le marché britannique devrait atteindre 0,25 milliard de dollars d’ici 2026, et le marché allemand devrait atteindre 0,42 milliard de dollars d’ici 2026.

Asie-Pacifique

Le marché de l’Asie-Pacifique était évalué à 1,64 milliard de dollars en 2025, soit 21,51 % du chiffre d’affaires mondial, et devrait atteindre 1,82 milliard de dollars en 2026. L’Asie-Pacifique émerge rapidement comme un acteur important du marché. L'Inde, la Corée du Sud et l'Australie ont investi massivement dans la modernisation de leurs forces armées avec des fusils tels que l'INSAS, le K2 et le Steyr AUG, ce qui a entraîné une augmentation de la production et des achats nationaux. L’Inde, le Pakistan et la Chine sont confrontés à des menaces d’insurrection et de terrorisme, ce qui les incite à acquérir des armes à feu de type militaire, notamment des fusils, pour permettre à leurs forces de sécurité de lutter contre les menaces internes. Par exemple, en juin 2025, Indo-russian Rifles Private Limited (IRRPL) a conclu un contrat avec l’armée indienne pour la fourniture de fusils d’assaut autochtones AK-203, qui seront livrés d’ici décembre 2025. Un autre lot de 70 000 fusils sera fourni au cours des cinq prochains mois. Le marché japonais devrait atteindre 0,2 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 0,75 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,42 milliard de dollars d'ici 2026.

Moyen-Orient et Afrique

Le marché au Moyen-Orient et en Afrique a atteint 0,34 milliard de dollars en 2025, soit 4,51 % du chiffre d'affaires total du marché, et devrait atteindre 0,37 milliard de dollars en 2026. Au Moyen-Orient et en Afrique, des pays comme l'Irak, la Syrie et le Yémen ont connu des conflits prolongés, entraînant une forte demande de fusils tels que l'AK-47, le M16 et d'autres armes à feu de qualité militaire pour l'armée. De plus, les pays de ces régions investissent massivement dans les achats en raison de l’augmentation des budgets de défense. Par exemple, en octobre 2024, le ministère turc de la Défense a annoncé une augmentation des dépenses de défense en 2025, le budget s'élèvera à 47 milliards de dollars. Le Moyen-Orient est un important importateur de fusils d’assaut provenant de fabricants mondiaux (par exemple la Russie, les États-Unis et les pays d’Europe de l’Est), ce qui alimente leur disponibilité et leur utilisation au niveau régional.

l'Amérique latine

En 2025, le marché de l'Amérique latine s'élevait à 0,45 milliard de dollars, soit 6,49 % de la demande mondiale, et devrait atteindre 0,49 milliard de dollars en 2026. Le Mexique, le Brésil et le Venezuela sont confrontés à des niveaux élevés de criminalité organisée, de trafic de drogue et de violence des gangs, impliquant souvent l'utilisation de fusils tels que les AK-47 et les AR-15 par des groupes criminels à des fins de protection et d'opérations offensives. De plus, la contrebande transfrontalière d’armes à feu en provenance des États-Unis et d’autres sources approvisionne les organisations criminelles en fusils d’assaut, augmentant ainsi leur prévalence dans les zones de conflit urbaines et rurales.

Paysage concurrentiel

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur l'investissement dans la R&D et les partenariats stratégiques pourRenforcez leur présence

Le marché est très compétitif, tiré par l'augmentation du budget de la défense et les investissements dans la production et l'achat de fusils. Il est principalement dominé par des acteurs clés du marché tels que Kalachnikov Concern de Russie, FN Herstal de Belgique, Heckler & Koch d'Allemagne et Colt des États-Unis, bien que de nombreux fabricants régionaux et locaux se concentrent également sur des portefeuilles de produits adaptés pour répondre aux besoins nationaux spécifiques. Le prix et l'abordabilité sont des facteurs essentiels qui influencent les décisions d'achat, les options rentables telles que l'AK-47 et ses variantes restant très populaires sur les marchés aux budgets militaires limités. Les relations géopolitiques jouent également un rôle essentiel, car les pays privilégient souvent certains fournisseurs sur la base de relations diplomatiques et d'alliances stratégiques.

LISTE DES FUSILS D'ASSAUT CLÉS PROFIL DES ENTREPRISES

- Kalachnikov Concern JSC (Russie)

- Heckler et Koch(Allemagne)

- Colt Manufacturing (États-Unis)

- Industries d'armes israéliennes (IWI)(Israël)

- NORINCO (Chine)

- Lithgow Arms (Groupe Thales)(Australie)

- FN HERSTAL(Belgique)

- Technologies de défense Beretta(Hongrie)

- SIG Sauer (Allemagne)

- Česká zbrojovka a.s. (République tchèque)

- Kalyani Strategic Systems Ltd. (Inde)

- STEYR ARMS (Autriche)

- Daniel Defence (États-Unis)

- Zastava oružje AD Kragujevac (Serbie)

- Advanced Weapons and Equipment India Limited (AWIL) (Inde)

- ARSENAL (Bulgarie)

- FN Amérique, LLC. (NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En mai 2025,Česká Zbrojovka (CZ) a dévoilé le fusil d'assaut CZ BREN 3 IDET 2025 à Brno, en République tchèque. Le CZ BREN 3 est conçu pour répondre aux divers besoins des forces armées, offrant une plate-forme polyvalente adaptée à diverses exigences opérationnelles.

- En octobre 2024,Kalachnikov Concern JSC a révélé son intention de lancer la production en série du fusil compact AM-17 de 5,45 mm. L'AM-17 devrait remplacer le fusil AKS-74U adopté pour le service en 1979.

- En juin 2024, Israel Weapon Industries (IWI) a reçu un contrat des Forces de défense israéliennes (FDI) pour la fourniture de milliers de fusils d'assaut Micro Tavor (X95) de fabrication israélienne. La commande actuelle concerne le calibre Micro TAVOR de 5,56 x 45 mm avec des longueurs de canon de 380 mm et 419 mm.

- Dans novembre 2024, Sig Sauer s'est associé au groupe Nibe pour fabriquer des fusils d'assaut en Inde. L’entreprise vise à commencer à produire un produit complet en Inde d’ici 2025. Celui-ci s’adressera au ministère indien de la Défense et au ministère indien de l’Intérieur.

- En août 2024, Sig Sauer a obtenu un nouveau contrat de l'armée indienne pour fournir 73 000 fusils SIG716. Les livraisons de ces armes d’assaut devraient être achevées d’ici fin 2025.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du secteur et se concentre sur des aspects importants tels que les acteurs clés, la technologie, les applications, selon les différentes régions. De plus, le rapport de recherche offre des informations approfondies sur les tendances du marché, le paysage concurrentiel, la concurrence sur le marché, la part de marché et l’état du marché et met en évidence les principaux développements de l’industrie. De plus, il englobe plusieurs facteurs directs et indirects qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Taux de croissance |

TCAC de 5,68 % de 2026 à 2034 |

|

Segmentation

|

Par calibre

|

|

Par configuration de fusil

|

|

|

Par mode de tir

|

|

|

Par gamme

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 8,38 milliards de dollars en 2026 et devrait atteindre 13,05 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 5,68%, le marché affichera une croissance significative au cours de la période de prévision.

En termes de calibre, le segment OTAN de 5,56 x 45 mm est en tête du marché.

Kalashnikov Concern JSC (Russie), Heckler & Koch (Allemagne), Colt Manufacturing (États-Unis) et Israel Weapon Industries (IWI) (Israël) comptent parmi les principaux acteurs du marché.

L'Amérique du Nord domine le marché en termes de part de marché.

En 2025, la valeur marchande s'élevait à 3,26 milliards de dollars.

Les facteurs clés à l’origine de l’augmentation du marché sont l’augmentation du budget de la défense et les programmes de modernisation militaire.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés