Taille du marché des armes à feu et accessoires, part et analyse de l’industrie, par type (armes à feu (armes de poing, fusil de chasse, carabines et mitrailleuses) et accessoires (barils, poignées, chargeurs, kits et pièces, optiques, lasers, lumières et autres)), par application (défense, application de la loi, civil (chasse, tir sportif, autodéfense et autres)) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

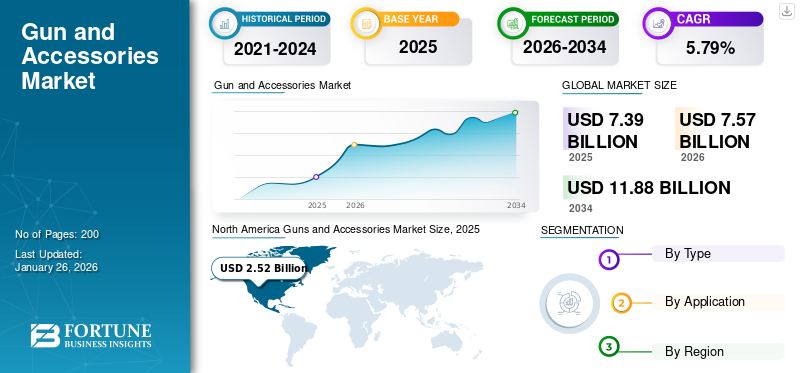

La taille du marché mondial des armes à feu et accessoires était évaluée à 7,39 milliards USD en 2025 et devrait passer de 7,57 milliards USD en 2026 à 11,88 milliards USD d’ici 2034, avec un TCAC de 5,79 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des armes et accessoires avec une part de marché de 34,12 % en 2025.

Une arme à feu est toute arme portative à canon conçue pour expulser un coup, un projectile ou une balle par l'action d'un explosif. Différents types d'armes à feu comprennent les fusils,armes de poing, fusils de chasse, mitrailleuses et mitraillettes. Ces armes sont utilisées pour plusieurs applications, notamment la défense, le maintien de l'ordre, la chasse, le tir sportif et l'autodéfense. Chaque arme à feu comprend différents accessoires tels que des canons, des glissières ou des cylindres, des kits et pièces, des chargeurs, des poignées et autres. L’intensification des activités militaires, les tensions géopolitiques, les conflits transfrontaliers et la demande croissante d’armes à usage civil auront un impact direct sur la croissance de l’industrie des armes et de leurs accessoires.

Selon l'analyse de Fortune Business Insight, plusieurs entreprises du marché des armes à feu ont ralenti leur production en raison de la demande limitée d'armes à travers le monde. Les États-Unis représentaient près de 60 % du marché des armes à feu.

Des acteurs clés tels que AMERICAN OUTDOOR BRANDS INC., Fabbrica d'Armi Pietro Beretta S.p.A., FN HERSTAL et d'autres se concentrent sur la recherche et le développement pour améliorer les technologies des armes à feu et des accessoires et innovent activement pour relever ces défis, améliorer l'efficacité du système et étendre leur présence mondiale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

APERÇU ET FAITS SAILLANTS DU MARCHÉ MONDIAL DES ARMES ET ACCESSOIRES

Taille et prévisions du marché :

- Taille du marché en 2025 : 7,39 milliards de dollars

- Taille du marché en 2026 : 7,57 milliards de dollars

- Taille du marché prévue pour 2034 : 11,88 milliards de dollars

- TCAC : 5,79 % de 2026 à 2034

Part de marché :

- L’Amérique du Nord a dominé le marché des armes et accessoires avec une part de 34,12 % en 2025, tirée par les dépenses de défense élevées des États-Unis et la forte demande civile.

- Par type, le segment des armes à feu était en tête du marché en 2024, les armes de poing et les fusils connaissant une forte demande pour des usages civils comme l'autodéfense et la chasse.

- Par application, le segment de la défense détenait la plus grande part en 2024 en raison des besoins croissants en matière de sécurité aux frontières et des initiatives de modernisation militaire à l’échelle mondiale.

Faits saillants du pays :

- États-Unis : ils représentent plus de 30 % du marché mondial des armes à feu ; une demande tirée par les contrats de défense, la propriété civile et la présence d’acteurs clés comme General Dynamics et Ruger.

- Inde : Croissance du marché tirée par l’augmentation des budgets de défense, les tensions frontalières et la production locale sous Make in India.

- Chine : Une forte expansion militaire et des dépenses de sécurité intérieure soutiennent la croissance du marché à long terme.

- Allemagne : important fabricant et exportateur d’armes à feu ; demande soutenue par les obligations de l’OTAN et l’innovation dans la technologie des armes légères.

- Russie : capacité d’exportation entravée par les sanctions ; l’orientation nationale limite la part de marché internationale après le conflit ukrainien.

- Ukraine : L’augmentation des achats d’armes, souvent soutenue par les États-Unis et les alliés de l’OTAN, stimule la demande régionale à court terme.

Dynamique du marché

Facteurs du marché

L’augmentation des budgets de défense stimule l’adoption d’armes et d’accessoires

Les forces de défense et les forces de l’ordre utilisent principalement des armes à feu en temps de guerre et pour lutter contre les activités terroristes. Les activités terroristes croissantes, les conflits transfrontaliers et les troubles politiques ont contribué à la demande croissante d’armes et d’accessoires dans plusieurs pays. En outre, l’augmentation des dépenses de défense, l’achat d’armes à feu avancées et les programmes de modernisation militaire dans plusieurs pays stimuleront la croissance du marché des armes et accessoires.

L’augmentation des contrats de défense, les programmes de renforcement militaire et l’expansion du secteur manufacturier, en particulier dans les pays de la région Asie-Pacifique, augmenteront la croissance du marché. Les États-Unis, par exemple, sont ceux qui dépensent le plus en matière de défense, représentant plus de 60 % des dépenses militaires mondiales. Par exemple, en octobre 2024, l’armée américaine a attribué à l’US Ordnance un contrat d’une valeur de 14,96 millions de dollars pour la fourniture de mitrailleuses M60E6 et M60E4 de 7,62 x 51 mm, ainsi que de kits permettant de convertir les anciens M60 dans cette configuration, ainsi que des éléments auxiliaires et une formation.

Demande croissante d’armes à feu pour les applications civiles afin de stimuler la croissance du marché

La demande croissante d’armes et d’accessoires destinés aux applications de chasse, de tir sportif et d’autodéfense renforce l’expansion du marché. De plus, un nombre croissant de champs de tir, de programmes de tir sportif et de problèmes de sécurité personnelle propulsent la croissance du marché. Des organisations telles que les USA Shooting, les 4-H Shooting Sports et les Civilian Marksmanship Programs forment de jeunes aspirants pour des événements mondiaux tels que les Jeux olympiques, les Championnats du monde de tir et d'autres compétitions internationales.

L’augmentation des tirs de masse, en particulier aux États-Unis, a entraîné une augmentation des achats d’armes auprès des civils pour leur sécurité personnelle. En 2019, 417 fusillades de masse ont eu lieu aux États-Unis, provoquant une psychose de peur parmi les citoyens. Ainsi, la demande croissante d’armes de poing à usage personnel et pour la chasse alimente la croissance du marché.

Restrictions du marché

Des réglementations gouvernementales strictes sur la possession d’armes à feu pour entraver la croissance du marché

Les pays imposent des règles et réglementations strictes sur la possession d’armes à feu, ce qui freine la croissance du marché. Par exemple, la Californie a interdit les armes d’assaut et les chargeurs de grande capacité en raison du nombre croissant de tirs de masse. L'État a imposé une autre loi importante qui interdit aux marchands d'armes à feu de vendre des armes à feu à des acheteurs de moins de 21 ans et met en place des contrôles stricts sur les ventes de munitions en ligne. En Inde, de nouvelles réglementations obligent les futurs propriétaires d'armes à feu à montrer une formation sur les armes à feu et à sécuriser leurs armes dans des supports et des casiers à armes désignés à leur domicile.

Opportunités de marché

Des progrès technologiques croissants pour stimuler la croissance du marché

Le marché est tiré par diverses applications telles que l'autodéfense, le tir récréatif, les activités sportives, l'expansion du commerce électronique et l'urbanisation croissante. Diverses applications nécessitent des armes et des accessoires spécialisés, par exemple des pistolets/armes de poing pour la défense personnelle, des fusils de chasse pour la chasse et la lutte anti-émeute, et des fusils pour la chasse et les cibles fixes. Ces différents besoins créent des opportunités de solutions personnalisées, alimentant ainsi l’expansion du marché.

De plus, les progrès technologiques remodèlent l’industrie. Les armes intelligentes équipées de fonctions de sécurité biométriques améliorent la sécurité, tandis que les systèmes de visée autonomes alimentés par l'IA améliorent la précision et l'identification des cibles.

De plus,impression 3Dla technologie propulse encore davantage la croissance du marché. De nouveaux polymères et composites sont utilisés pour rendre les armes plus légères, durables et résistantes aux températures élevées. Ils peuvent également limiter le recul et rendre les empreintes digitales irrécupérables. Par exemple, en octobre 2022, le ministère britannique de la Défense (MoD) a lancé le projet Tampa, une initiative à long terme visant à intégrer des pièces métalliques imprimées en 3D dans l’industrie de la défense au cours des sept prochaines années.

Tendances du marché des armes à feu et des accessoires

L’utilisation croissante de la fibre de carbone est une tendance clé du marché

L'utilisation defibres de carbonedans la fabrication d'armes à feu améliore les performances des armes à feu en réduisant le poids, en améliorant la durabilité et en dissipant correctement la chaleur. Browning, le principal fabricant d'armes à feu, propose une gamme attrayante de crosses à fusion de fibres et de fusils hybrides comprenant à la fois des canons et des crosses en fibre de carbone. De plus, les équipementiers se concentrent sur des revêtements de surface avancés pour prolonger la durée de vie des pistolets et les protéger de la corrosion. De même, la société américaine Benelli a récemment introduit un nouveau traitement de surface Benelli (BE.S.T.), un revêtement qui protège les armes à feu de l'oxydation pendant plusieurs mois. L'Amérique du Nord a connu une croissance du marché des armes à feu et des accessoires, passant de 2,29 milliards de dollars en 2023 à 2,44 milliards de dollars en 2024.

De plus, la montée en puissance des fusils hybrides est une tendance émergente dans les fusils à verrou, offrant des fonctionnalités telles que des peignes réglables, des rails supérieurs, un LOP réglable, des dispositifs de bouche, etc. Le nouveau fusil CROSS de SIG SAUER, par exemple, offre une sécurité de type AR, une crosse entièrement réglable et un poids réduit. Les nouvelles cartouches de chasse qui gagnent en popularité incluent .28 Nosler, 6.5PRC, .300 et .350 Legend.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Impact de la guerre russo-ukrainienne

Les tensions géopolitiques croissantes et les conflits en cours entre la Russie et l’Ukraine ont considérablement accru la demande d’armes. Par exemple, en janvier 2025, la Société de sécurité des États-Unis a indiqué qu’à ce jour, les États-Unis avaient fourni environ 65,9 milliards de dollars d’aide militaire à l’Ukraine, dont 69,2 milliards de dollars supplémentaires en aide militaire. Ce soutien comprend l'approbation par les États-Unis de transferts à des tiers en provenance de 14 alliés de l'OTAN et partenaires proches, leur permettant de fournir des équipements d'origine américaine issus de leurs stocks pour être utilisés par les forces ukrainiennes. Les livraisons à ce jour comprennent près de 12 00 systèmes antiblindés de différents types, plus de 1 550 missiles anti-aériens,radars, mitrailleuses, fusils et munitions, ainsi que d'autres équipements militaires.

Exportations d’armes russes :

Les conflits entre la Russie et l’Ukraine ont mis à rude épreuve les capacités de production de défense de la Russie, ce qui à son tour affecte sa capacité à exporter des armes en raison des sanctions et de l’attrition sur le champ de bataille. Alors que la Russie s’efforce de reconstituer son propre stock militaire, d’autres fournisseurs, principalement la Chine, ont accru leur part du marché mondial des armes.

De plus, selon la base de données du SIPRI sur les transferts d’armes, les exportations russes ont chuté de 53 % entre 2019 et 2023 par rapport à la période 2014-2018.

Trafic d’armes :

Il existe de plus en plus d’indices de trafic d’armes organisé en Ukraine, ce qui pourrait marquer un changement par rapport aux tendances antérieures. Par exemple, en septembre 2024, l’Initiative mondiale contre la criminalité transnationale organisée a rapporté que les saisies d’armes plus lourdes, telles que des canons anti-aériens et des fusils avancés fabriqués aux États-Unis, auprès du personnel militaire actif suggèrent un commerce illicite d’armes croissant.

Autres facteurs :

La pandémie de COVID-19 a ralenti la production sur le marché des armes à feu en raison d'une demande limitée, mais les préoccupations concernant la sécurité personnelle et la réglementation ont conduit à une forte augmentation des ventes d'armes aux États-Unis.

De plus, les fournisseurs d’équipements de défense ont donné la priorité à l’approvisionnement de leurs propres forces armées et de leurs alliés, ce qui a entraîné des retards d’approvisionnement.

SEGMENTATION ANALYSE

Par type

Le segment des armes à feu est en tête en raison de la demande croissante d’armes de poing et de fusils pour les applications civiles

Par type, le marché est segmenté en armes à feu et accessoires. Le segment des armes à feu, qui dominera le marché avec une part de 90,59 % en 2026, devrait afficher la croissance la plus rapide, avec le TCAC le plus élevé au cours de la période de prévision. Le segment est subdivisé en armes de poing, fusils de chasse, carabines et mitrailleuses. Le segment des accessoires est en outre classé en barils, kits et pièces, chargeurs, optiques, lasers, lumières, poignées et autres. La demande croissante d’armes de poing et de fusils destinés à des applications civiles telles que la chasse et l’autodéfense est un moteur clé de la croissance du segment des armes à feu.

Par exemple, en avril 2022, l’armée américaine a attribué à Sig Sauer Inc. un contrat à prix fixe de 4 500 000 000 USD pour la fabrication et la fourniture du fusil d’arme d’escouade de nouvelle génération XM5.

Par exemple, en mars 2021, l’armée américaine a attribué à Barrett Firearms Manufacturing Inc. un contrat de cinq ans d’une valeur de 49,9 millions de dollars pour la fourniture du fusil MK22 Multi-Role Adaptive Design (MRAD), le nouveau système d’arme de précision de l’armée.

Le segment des accessoires, qui détient la deuxième plus grande part de marché, devrait connaître une croissance significative au cours de la période de prévision, car les propriétaires d'armes à feu remplacent fréquemment les canons, les chargeurs et les kits. De plus, les organisations militaires et de défense achètent régulièrement des accessoires d’armes pour des exercices militaires, des frappes chirurgicales et d’autres opérations militaires, alimentant ainsi la croissance du segment. En outre, les tensions géopolitiques croissantes et le besoin croissant de systèmes d’armes et d’accessoires plus avancés devraient stimuler davantage la croissance du segment.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Le segment de la défense a dominé le marché, soutenu par le besoin croissant de sécurité aux frontières

Par application, le marché est segmenté en défense, application de la loi et civil. Le segment civil est divisé en chasse, tir sportif, légitime défense et autres.

Le segment de la défense devrait représenter la plus grande part de marché, soit 85,10 % en 2026, en raison de la croissance des budgets de défense et de l'augmentation des dépenses consacrées à l'achat d'armes et d'accessoires avancés. Les programmes de modernisation militaire et le besoin croissant d’armes et d’accessoires fiables et efficaces pour la sécurité des frontières, le soutien antiterroriste et d’autres opérations militaires alimentent encore cette croissance.

Le segment des forces de l'ordre détient la deuxième plus grande part de marché, tirée par l'utilisation d'armes à feu et d'accessoires par la police, les tribunaux et les services correctionnels. Ces organismes chargés de l'application de la loi utilisent des armes à feu et des accessoires pour protéger le public, les biens et la vie, prévenir le crime et maintenir l'ordre.

Le segment civil devrait afficher un TCAC considérable au cours de la période de prévision en raison du nombre croissant d’événements sportifs de tir, de champs de tir et des problèmes croissants de sécurité personnelle.

Perspectives régionales du marché des armes à feu et des accessoires

Le marché mondial est étudié en Amérique du Nord, en Asie-Pacifique, en Europe et dans le reste du monde.

Amérique du Nord

North America Guns and Accessories Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a contribué pour environ 2,52 milliards de dollars au marché mondial en 2025, soit une part de 34,12 %, et devrait atteindre 2,57 milliards de dollars en 2026. La domination de cette région est tirée par les États-Unis, qui représentent plus de 30 % du marché mondial des armes à feu en raison de leurs dépenses massives en matière de défense. De plus, les préoccupations croissantes en matière de sécurité personnelle et le nombre croissant de fusillades de masse aux États-Unis stimuleront la croissance du marché en Amérique du Nord. De plus, la présence d’acteurs clés tels que General Dynamics Corporation, American Outdoor Brands Inc., Sturm, Ruger & Co., Browning et d’autres stimulent l’expansion du marché. Le marché américain devrait atteindre 2,31 milliards de dollars d’ici 2026.

Asie-Pacifique

La région Asie-Pacifique a accaparé 29,81 % du marché mondial en 2025, générant 2,2 milliards de dollars de revenus, et devrait atteindre 2,28 milliards de dollars en 2026. Le marché de l’Asie-Pacifique devrait connaître un TCAC important au cours de la période de prévision en raison de l’augmentation des dépenses de défense dans les économies émergentes telles que la Chine et l’Inde. L’intensification des conflits frontaliers entre l’Inde et la Chine, les troubles politiques et la montée du terrorisme devraient en outre stimuler la croissance du marché dans la région. Le marché japonais devrait atteindre 0,29 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,72 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,69 milliard USD d'ici 2026.

Europe

En 2025, le marché européen s'élevait à 1,56 milliard de dollars, soit 21,13 % de la demande mondiale, et devrait atteindre 1,6 milliard de dollars en 2026. Le marché européen devrait afficher un taux de croissance sain en raison de l'augmentation des programmes de renforcement militaire dans des pays comme la France, l'Allemagne, la Russie, le Royaume-Uni et d'autres. En outre, les tensions géopolitiques croissantes et les conflits entre la Russie et l’Ukraine alimentent encore davantage la croissance du marché dans la région. Le marché britannique devrait atteindre 0,35 milliard de dollars d’ici 2026, et le marché allemand devrait atteindre 0,31 milliard de dollars d’ici 2026.

Reste du monde

En 2025, le reste du monde représentait 1,1 milliard de dollars, soit 14,94 % du marché mondial, et devrait atteindre 1,12 milliard de dollars en 2026. Le reste du monde représentait une part importante en raison de la croissance des budgets de défense des pays du Moyen-Orient tels que l'Arabie saoudite, la Turquie, Israël et d'autres. La demande croissante d’armes et d’accessoires dans la région du Moyen-Orient et de l’Afrique est un autre facteur important qui stimule la croissance du marché.

Paysage concurrentiel

Acteurs clés du marché

Les acteurs clés se concentreront sur le développement d’armes à feu de nouvelle génération avec des matériaux légers

Plusieurs équipementiers clés conçoivent et développent des pistolets et des accessoires légers et économiques intégrant une technologie de pointe. Les principaux acteurs se concentrent sur le développement d’armes technologiquement avancées avec des matériaux légers, une précision et une fiabilité supérieures. De plus, les constructeurs OEM développent leurs activités par le biais de fusions et acquisitions, de partenariats et de contrats. Par exemple, lors du salon SHOT SHOW 2020, Laugo Arms a lancé de nouveaux pistolets sous la marque Laugo Alien Pistol. Les autres lancements de produits clés incluent SCCY DVG-1RD, NEMO Monarch MK-9, Walther Q4 SF, la mise à jour HK VP9, Glock 44 .22 LR et autres.

LISTE DES CLÉS PROFIL DES ENTREPRISES D'ARMES ET D'ACCESSOIRES

- AMERICAN OUTDOOR BRANDS INC. (États-Unis)

- Fabbrica d'Armi Pietro Beretta S.p.A. (Italie)

- FN HERSTAL (Belgique)

- General Dynamics Corporation (États-Unis)

- Heckler & Koch GmbH(Allemagne)

- Lockheed Martin Corporation (États-Unis)

- Northrop Grumman Corporation (États-Unis)

- ENTREPRISE DE PLEIN AIR REMINGTON(NOUS.)

- Sauvage (États-Unis)

- Sturm, Ruger & Co., Inc. (États-Unis)

- TAURUS INTERNATIONAL MANUFACTURING, INC. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2024-L'Inde a attribué à Sig Sauer un contrat d'une valeur de 91,6 millions de dollars pour la fourniture de 72 400 fusils d'assaut SiG 716 destinés à remplacer le fusil indigène INSAS. Cet achat est effectué dans le cadre de la procédure accélérée dans la catégorie Achat (mondial) du processus d'approvisionnement en matière de défense.

- décembre 2022-La marine espagnole a signé un contrat avec la société allemande Heckler & Koch d'un budget de 1,7 million de dollars pour l'achat de fusils d'assaut HK416 A5 et HK417 20 et de lance-grenades GLM A1 pour les forces navales.

- avril 2022-Les États-Unis ont attribué à Affigent LLC un contrat d'une valeur de 15 842 569 USD pour un contrat d'abonnement illimité pour la maintenance et le support du logiciel Oracle Java Standard Edition.

- septembre 2020– Le Département américain de la Défense (DoD) a signé un contrat d'une valeur de 42 millions de dollars avec Colt Manufacturing pour la production des carabines M4 et M4A1. Les carabines produites seront fournies à 13 pays.

- avril 2020– Le gouvernement polonais a signé un contrat d'une valeur de 44,65 millions de dollars avec FB « Łucznik » Radom pour l'achat de 18 000 fusils MSBS-5.56. Actuellement, l'armée polonaise est équipée d'environ 80 000 armes d'assaut. 96 fusils Beryl et wz. 96 carabines « Mini Beryl ».

COUVERTURE DU RAPPORT

Le rapport d’étude de marché sur les armes à feu et accessoires fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types et les principales applications du marché. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. De plus, le rapport englobe divers facteurs clés qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,79 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 7,57 milliards de dollars en 2026 et devrait atteindre 11,88 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 2,52 milliards de dollars.

Le marché connaîtra une croissance à un TCAC de 5,79 % et affichera une croissance modérée au cours de la période de prévision (2026-2034).

Le segment des armes à feu devrait être le segment leader de ce marché au cours de la période de prévision.

La demande croissante d’armes à feu à usage civil est le principal facteur de croissance du marché.

General Dynamics Corporation, FN HERSTAL, Sturm, Ruger & Co., Inc., Heckler & Koch GmbH, Lockheed Martin Corporation et Northrop Grumman Corporation sont les principaux acteurs du marché mondial.

L’Amérique du Nord dominait la part de marché en 2025.

Les entreprises clés adoptent des stratégies d'expansion à travers des contrats avec les forces de défense, des partenariats avec des startups, des fabricants d'accessoires. Les entreprises se concentrent sur l’établissement de leur présence dans les pays de la région Asie-Pacifique tels que la Chine, l’Inde, l’Australie et la Corée du Sud.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés