Taille, part et analyse de l’industrie des véhicules de soutien au sol propulsés par ASU par type de produit (véhicules de manutention d’aéronefs, véhicules de manutention de passagers, véhicules de manutention de bagages et de fret, véhicules d’entretien d’aéronefs et véhicules de maintenance et de soutien MRO d’aéronefs), par capacité (unités légères, unités de poids moyen, unités lourdes et unités lourdes spécialisées), par groupe motopropulseur (véhicules diesel, véhicules électriques à batterie (BEV), véhicules hybrides-électriques (HEV/PHEV), véhicules à pile à combustible à hydrogène (F

TAILLE DU MARCHÉ DES VÉHICULES DE SOUTIEN AU SOL PROPULSÉS PAR ASU ET PERSPECTIVES FUTURES

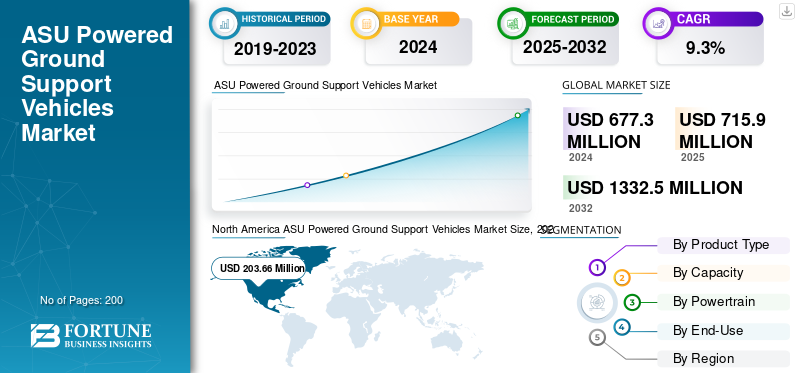

La taille du marché mondial des véhicules d’assistance au sol propulsés par ASU était évaluée à 716 millions de dollars en 2025. Le marché devrait passer de 765 millions de dollars en 2026 à 1 507,70 millions de dollars d’ici 2034, avec un TCAC de 8,90 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des véhicules d’assistance au sol propulsés par ASU avec une part de marché de 29,90 % en 2025.

Le marché des véhicules d’assistance au sol propulsés par ASU (air start unit) joue un rôle crucial dans l’industrie aérospatiale en fournissant l’air comprimé nécessaire au démarrage des moteurs d’avion, notamment lors de la maintenance, des vérifications avant vol et des opérations au sol. Ces véhicules sont essentiels dans les segments de l’aviation commerciale, militaire et cargo, permettant des délais d’exécution efficaces et une fiabilité opérationnelle. Le marché connaît une forte évolution avec l’introduction d’ASU électriques, hybrides et alimentés à l’hydrogène, qui s’alignent sur les objectifs mondiaux de durabilité et de réduction des émissions. Les aéroports et les compagnies aériennes modernisent progressivement leurs flottes pour répondre aux pressions réglementaires et réduire les coûts de carburant, tandis que les bases aériennes de défense recherchent des systèmes robustes et performants pour les avions multiplateformes. La croissance du marché est soutenue par l'augmentation du trafic aérien, le développement de nouveaux aéroports et la demande croissante de produits économes en énergie.équipement de soutien au sol (GSE).Les tendances émergentes telles que l’intégration télématique, la surveillance intelligente de la flotte et les systèmes électriques modulaires remodèlent davantage le paysage technologique du marché.

Les principaux acteurs du marché sont Rheinmetall AG (Allemagne), Guinault S.A. (France), Textron GSE (États-Unis), Air+MAK Industries (Inde), MAK Controls (Inde), Aviation Ground Equipment Corp. (États-Unis), Ingersoll Rand (États-Unis), Epsilon Systems Solutions (États-Unis), Main New Energy (Chine) et Greenwood Aerospace (États-Unis). Ces sociétés se concentrent sur le développement d'ASU innovants et économes en énergie dotés de systèmes de contrôle avancés et d'options d'alimentation modulaires pour répondre aux exigences commerciales et de défense à l'échelle mondiale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES VÉHICULES DE SOUTIEN AU SOL PROpulsés par ASU

Transition vers des opérations terrestres électrifiées et durables pour accentuer la croissance du marché

Le marché connaît une transition importante motivée par l’accent mis par l’industrie aéronautique sur la décarbonation et l’efficacité opérationnelle. Les aéroports et les compagnies aériennes remplacent les ASU traditionnels alimentés au diesel par des systèmes électriques, hybrides et alimentés à l’hydrogène pour s’aligner sur les initiatives mondiales de développement durable telles que le Programme de compensation et de réduction des émissions de carbone pour l’aviation internationale (CORSIA) de l’OACI. De plus, l’intégration de la télématique, de l’IoT et des systèmes de surveillance intelligents dans les ASU améliore l’efficacité de la flotte, la maintenance prédictive et l’analyse de l’utilisation, propulsant ainsi la croissance du marché des véhicules de soutien au sol propulsés par ASU. Les bases aériennes de défense adoptent de plus en plus d’ASU modulaires et multicarburants pour prendre en charge diverses plates-formes aériennes et besoins opérationnels. La tendance penche également vers la location de flotte et les modèles de propriété partagée de GSE, réduisant ainsi la charge de capital sur les compagnies aériennes et les autorités aéroportuaires. Cette évolution façonne un écosystème d’opérations au sol plus connecté, plus économe en énergie et numérisé dans les secteurs de l’aviation commerciale et de défense.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

OPPORTUNITÉS DE MARCHÉ

Modèles d’électrification, d’adoption de l’hydrogène et de flotte en tant que service pour accentuer la croissance du marché

Le marché présente de fortes opportunités de croissance grâce à l’électrification, à l’innovation basée sur l’hydrogène et à des modèles commerciaux axés sur les services. Les aéroports du monde entier se fixent des objectifs de zéro émission nette, créant ainsi un marché à long terme pour l’électricité à batterie et l’hydrogène.pile à combustibleASU. Les fabricants se concentrent sur le développement de systèmes d'alimentation modulaires et interchangeables, adaptables sur plusieurs plates-formes GSE, améliorant ainsi l'utilisation et la durabilité des actifs. Les programmes de modernisation de la défense ouvrent également des opportunités pour les ASU robustes et de grande capacité conçus pour une compatibilité multi-avions. En outre, l’essor du « Fleet-as-a-Service » et des modèles de location permet aux petits opérateurs d’accéder à des équipements de pointe sans investissement en capital lourd. Les partenariats entre les équipementiers, les autorités aéroportuaires et les fournisseurs d’infrastructures énergétiques accéléreront l’adoption. Collectivement, ces tendances positionnent le marché des véhicules de soutien au sol propulsés par ASU pour une transformation technologique et opérationnelle substantielle au cours de la prochaine décennie.

FACTEURS DU MARCHÉ

Expansion du trafic aérien mondial et modernisation des infrastructures au sol pour stimuler la croissance du marché

L’augmentation du trafic aérien mondial et l’expansion des infrastructures aéroportuaires sont des moteurs majeurs de l’expansion du marché. La reprise du transport aérien après la pandémie, associée à des projets d’expansion aéroportuaire à grande échelle en Asie-Pacifique, au Moyen-Orient et en Europe, a stimulé la demande de flottes de soutien au sol fiables et efficaces. De plus, les efforts de modernisation menés dans le cadre des initiatives « aéroports verts » ont encouragé l’adoption d’ASU à faibles émissions et à haut rendement. Les programmes de modernisation de la défense y contribuent également de manière significative, les bases aériennes recherchant des ASU robustes et de grande capacité pour les avions militaires de nouvelle génération. Les progrès technologiques dans les groupes motopropulseurs, notamment les systèmes de batteries à haute énergie et les groupes motopropulseurs modulaires, améliorent la fiabilité du démarrage et réduisent les coûts d'exploitation. Ensemble, ces facteurs renforcent les investissements dans les ASU de nouvelle génération qui s’alignent à la fois sur les réglementations environnementales et sur les exigences opérationnelles des flottes aériennes en croissance.

RESTRICTIONS DU MARCHÉ

Des coûts d’électrification élevés et une infrastructure de recharge limitée pour entraver la croissance du marché

Malgré l’élan vers l’électrification, les coûts initiaux élevés et les lacunes en matière d’infrastructures constituent des contraintes majeures pour le marché des véhicules d’assistance au sol propulsés par ASU. Les ASU électriques à batterie et à base d'hydrogène nécessitent des investissements substantiels dans les infrastructures de recharge ou de ravitaillement, que de nombreux aéroports, notamment dans les régions en développement, ne sont pas en mesure de justifier économiquement. La transition des flottes diesel vers des alternatives zéro émission pose également des problèmes de compatibilité et de maintenance, en particulier lorsque les systèmes de support existants sont obsolètes. En outre, les fluctuations des prix du carburant d’aviation et la volatilité de la chaîne d’approvisionnement en batteries et semi-conducteurs avancés ont fait augmenter les coûts d’approvisionnement. Les temps d’arrêt opérationnels lors de la conversion de la flotte et la formation limitée des techniciens ralentissent encore davantage l’adoption. Ces limitations en matière de coûts et d'infrastructures sont particulièrement évidentes dans les petits et moyens aéroports, où le coût par opération reste le critère d'achat dominant par rapport à la durabilité.

LES DÉFIS DU MARCHÉ

Des problèmes d’intégration, de normalisation et de fiabilité qui créeront des défis majeurs sur le marché

L'industrie est confrontée à des défis constants liés à l'intégration des nouvelles technologies ASU dans les systèmes aéroportuaires existants et à la normalisation mondiale. Différentes autorités aéroportuaires et agences de défense suivent des normes opérationnelles variées, ce qui rend l'interopérabilité et la certification complexes. L'intégration de systèmes de contrôle électroniques avancés et d'unités de gestion de puissance dans les véhicules terrestres conventionnels introduit souvent des risques de fiabilité dans des conditions difficiles sur les terrains d'aviation. De plus, les températures extrêmes, les cycles de service fréquents et la forte demande d'énergie lors du démarrage de l'avion peuvent mettre à rude épreuve les batteries et les systèmes hybrides, affectant ainsi les performances. Pour les applications de défense, les exigences de mobilité, de furtivité et de résilience rendent la normalisation de la conception encore plus difficile. Le manque de personnel qualifié pour la maintenance des ASU électriques et hybrides aggrave encore les problèmes de fiabilité et de gestion du cycle de vie, ralentissant les efforts de transformation de la flotte à l'échelle mondiale.

ANALYSE DE SEGMENTATION

Par utilisation finale

Opérations aériennes élevées et modernisation de la flotte pour stimuler l’expansion du segment des compagnies aériennes

Par utilisation finale, le marché est segmenté en compagnies aériennes, autorités aéroportuaires, sociétés de services d'escale, constructeurs/MRO d'avions, forces de défense/bases aériennes et sociétés de location et de gestion de flotte.

Le segment des compagnies aériennes a conquis la plus grande part du marché en 2025. En 2026, le segment est en tête avec 30,94 % de part. Le segment détient la part dominante, grâce à l'exploitation continue des avions, à la fréquence de rotation élevée et à la modernisation de la flotte. L’augmentation du trafic aérien de passagers et les objectifs de développement durable stimulent l’adoption de véhicules propulsés par ASU efficaces et à faibles émissions pour les activités d’assistance au sol et de maintenance.

Le segment des sociétés de location et de gestion de flotte devrait croître à un TCAC de 11,6 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par groupe motopropulseur

Fiabilité et puissance de sortie pour répondre à la demande de véhicules à moteur diesel

Sur la base du groupe motopropulseur, le marché est classé en véhicules diesel, véhicules électriques à batterie (BEV), véhicules hybrides électriques (HEV/PHEV), véhicules à pile à hydrogène (FCEV) et véhicules essence/GPL/GNC.

Le segment des véhicules diesel a conquis la plus grande part du marché en 2025. En 2026, le segment domine avec une part de 46,14 %. Cette domination est due à leur fiabilité éprouvée et à leur puissance de sortie élevée. Cependant, bien qu’elle soit encore largement utilisée, la croissance de la demande se stabilise à mesure que les aéroports se tournent de plus en plus vers des alternatives hybrides et électriques pour répondre aux réglementations de plus en plus strictes en matière d’émissions.

La batterie-véhicules électriquesLe segment (BEV) devrait croître à un TCAC de 10,1 % au cours de la période de prévision.

Par capacité

Polyvalence et rentabilité pour stimuler la demande d'unités de poids moyen

Par capacité, le marché est classé en unités légères (<5 tonnes/<50 kVA), unités moyennes (5-25 tonnes/50-150 kVA), unités lourdes (>25 tonnes/<50 kVA) et unités lourdes spécialisées (>50 tonnes/militaire).

Le segment des unités de poids moyen (5 à 25 tonnes/50 à 150 kVA) était en tête de la part de marché mondiale des véhicules d'assistance au sol propulsés par ASU en 2025. En 2026, le segment domine avec une part de 38,15 %. Les ASU de poids moyen sont très demandés en raison de leur polyvalence et de leur compatibilité avec les avions à fuselage étroit et large. Ces unités offrent un équilibre optimal entre performances, efficacité et coût, ce qui en fait le choix privilégié pour les aéroports commerciaux et les opérations MRO du monde entier.

Le segment des unités légères (<5 tonnes/<50 kVA) devrait croître à un TCAC de 9,1 % au cours de la période de prévision.

Par produit

Les besoins croissants en matière de fret aérien et de logistique pour stimuler la demande de bagages et de véhicules de fret

Par produit, le marché est classé en véhicules de manutention d’aéronefs, véhicules de manutention de passagers, véhicules de manutention de bagages et de fret, véhicules d’entretien d’aéronefs et véhicules de maintenance d’aéronefs et de support MRO.

Le segment des véhicules de manutention de bagages et de fret a capturé la plus grande part du marché en 2024. En 2025, le segment est en tête avec une part de 27,85 %. Les véhicules de manutention des bagages et du fret connaissent une croissance constante de la demande, soutenue par l'augmentation de la logistique du commerce électronique et du trafic de fret aérien mondial. Les aéroports investissent dans des solutions automatisées et électriques pour améliorer l’efficacité, réduire les émissions et améliorer la vitesse de rotation des marchandises sur le tarmac.

Le segment des véhicules d’entretien d’avions devrait croître à un TCAC de 9,9 % au cours de la période de prévision.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES VÉHICULES DE SOUTIEN AU SOL PROpulsés par ASU

En termes géographiques, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

North America ASU Powered Ground Support Vehicles Market Size, 2025 ( USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

La région Amérique du Nord a conquis 29,90 % du marché mondial en 2025, générant 213,76 millions de dollars de revenus, et devrait atteindre 226,8 millions de dollars en 2026. La région connaît une forte demande tirée par de grandes flottes commerciales, des centres MRO majeurs et des programmes de modernisation de la défense. Les aéroports américains remplacent activement les ASU alimentés au diesel par des unités électriques à batterie, soutenus par des initiatives de développement durable et des améliorations des infrastructures. Le marché américain devrait atteindre 141,17 millions de dollars en 2026.

Europe

L'Europe a maintenu une forte présence sur le marché mondial, atteignant 152,3 millions de dollars en 2025 et représentant une part de 21,30 %. Le marché devrait atteindre 159,1 millions de dollars en 2026. La demande de véhicules est stimulée par des réglementations environnementales strictes, des initiatives aéroportuaires vertes et une forte présence des équipementiers. Des pays comme l’Allemagne, la France et le Royaume-Uni adoptent rapidement les ASU hybrides et électriques. Le marché britannique devrait atteindre 30,19 millions de dollars en 2026, tandis que le marché allemand devrait atteindre 24,47 millions de dollars en 2026.

Asie-Pacifique

En 2025, la région Asie-Pacifique a généré 196,4 millions de dollars, contribuant à 27,40 % des revenus du marché mondial, et devrait atteindre 215,4 millions de dollars en 2026. La croissance de la région est alimentée par l'augmentation du trafic aérien, l'expansion des infrastructures aéroportuaires et la modernisation rapide de la flotte en Chine, en Inde et en Asie du Sud-Est. Les programmes d’expansion des aéroports menés par le gouvernement et l’augmentation des dépenses de défense soutiennent la croissance du marché. Le marché chinois devrait atteindre 71,42 millions de dollars en 2026, tandis que les marchés du Japon et de l'Inde devraient atteindre respectivement 36,26 millions de dollars et 26,85 millions de dollars en 2026.

Reste du monde

Le reste du monde représentait 21,40 % du marché mondial en 2025, avec une valorisation de 153,4 millions de dollars, et devrait atteindre 163,7 millions de dollars en 2026. La demande au Moyen-Orient, en Afrique et en Amérique latine est tirée par les projets d'expansion des aéroports, la croissance du tourisme et les investissements dans l'aviation militaire. Les principaux hubs aéronautiques se concentrent de plus en plus sur des ASU avancés et économes en énergie pour soutenir les opérations commerciales et de fret.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Des acteurs clés adopteront des programmes et des partenariats d’électrification de flotte pour étendre leur portée mondiale

Le marché des véhicules de soutien au sol propulsés par ASU est dirigé par des fabricants d’équipements aérospatiaux et de soutien au sol établis qui se concentrent sur l’innovation et la durabilité. Les principaux acteurs comprennent Rheinmetall AG (Allemagne), Guinault S.A. (France), Textron GSE (États-Unis), Air+MAK Industries (Inde), MAK Controls (Inde), Ingersoll Rand (États-Unis), Epsilon Systems Solutions (États-Unis), Aviation Ground Equipment Corp. (États-Unis), Main New Energy (Chine) et Greenwood Aerospace (États-Unis). Ces sociétés font progresser les systèmes ASU hybrides, électriques et modulaires, élargissant leur portée mondiale grâce à des collaborations, des programmes d'électrification de flotte et des solutions personnalisées pour les secteurs de l'aviation commerciale et de défense.

LISTE DES CLÉSVÉHICULE DE SOUTIEN AU SOL PROpulsé par ASUPROFIL DES ENTREPRISES:

- Rheinmetall SA(Allemagne)

- Air+MAK Industries (Inde)

- Guinault S.A. (France)

- Textron GSE (États-Unis)

- Solutions de systèmes Epsilon (États-Unis)

- Ingersoll Rand(NOUS.)

- Contrôles MAK (Inde)

- Aviation Ground Equipment Corp. (États-Unis)

- Principales énergies nouvelles (Chine)

- Greenwood Aerospace (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- janvier 2025: Swissport International fournirait des services d'assistance au sol complets aux compagnies aériennes du groupe Lufthansa et à leurs passagers à l'aéroport de Londres Heathrow. Cet accord de cinq ans met l'accent sur l'expertise mondiale et la compétence de Swissport dans la gestion des opérations de grandes bases.

- novembre 2024: Blackhawk, reconnu comme leader de l'IoT et de la transformation numérique en temps réel pour les actifs distants et mobiles, en collaboration avec AB Equipment, l'un des fournisseurs d'équipements et centres de services les plus importants et les plus établis en Nouvelle-Zélande, a remporté un contrat de 10 ans pour fournir des services de maintenance et des solutions IoT connectées pour la flotte d'équipements de support au sol (GSE) d'Air New Zealand.

- mai 2024: dnata, un important fournisseur mondial de services aériens et de voyages, a conclu des accords substantiels avec les principaux fabricants, obtenant des contrats-cadres mondiaux de cinq ans pour de nouveaux équipements de support au sol (GSE) lors du salon de l'aéroport de Dubaï. La valeur totale estimée de ces contrats dépasse 210 millions de dollars sur toute leur durée.

- décembre 2022: Babcock a remporté un contrat de plusieurs millions de dollars d'une durée de 10 ans pour le support mondial du transport aérien et des équipements opérationnels des avions, attribué par la Direction de la Maintenance Aéronautique du Ministère des Armées français. Il s'agit du premier contrat majeur de Babcock dans le secteur terrestre en France, qui bénéficiera du transfert de capacités des opérations britanniques. La France est une priorité pour Babcock et ce nouvel accord renforce son soutien aux forces armées françaises.

- novembre 2021: Menzies Aviation a conclu un accord-cadre mondial de six ans avec Rushlift GSE pour fournir des équipements de soutien au sol à l'entreprise de manutention de fret. La division spécialisée des équipements d'assistance au sol pour les aéroports de Doosan Industrial Vehicles UK louerait initialement 650 nouveaux véhicules aux opérations d'assistance au sol de Menzies Aviation aux aéroports de Gatwick et de Londres Heathrow.

COUVERTURE DU RAPPORT

Le rapport de recherche fournit une analyse approfondie en identifiant les entreprises clés, les catégories de produits et les principales applications du secteur. De plus, le rapport met en évidence les tendances du marché et les développements notables dans ce domaine. En conjonction avec les aspects susmentionnés, le rapport inclut plusieurs facteurs qui ont contribué à la croissance rapide du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 8,90 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

|

Segmentation |

Par type de produit

|

|

Par capacité

|

|

|

Par groupe motopropulseur

|

|

|

Par utilisation finale

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la valeur marchande s'élevait à 716 millions de dollars en 2025 et qu'elle devrait atteindre 1 507,70 millions de dollars d'ici 2034.

Le marché croît à un TCAC de 8,90 % au cours de la période de projection (2026-2034).

En termes d’utilisation finale, le segment des compagnies aériennes est le segment leader du marché au cours de la période de prévision.

Le segment des véhicules diesel est le segment leader de ce marché au cours de la période de prévision.

Rheinmetall AG (Allemagne), Air+MAK Industries (Inde), Guinault S.A. (France), Textron GSE (États-Unis), Epsilon Systems Solutions (États-Unis) et Ingersoll Rand (États-Unis) comptent parmi les principaux équipementiers du marché.

L’Amérique du Nord représente la plus grande part du marché mondial.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés