Taille du marché de l'horloge atomique, part, industrie et analyse de la guerre entre la Russie et l'Ukraine, par plate-forme (systèmes satellites, stations de contrôle et de référence au sol, avions et drones, systèmes de guidage de missiles et d'armes, systèmes navals et centres de données et réseaux de commandement de défense), par technologie (horloges atomiques au rubidium (Rb), masers à hydrogène, étalons de faisceau de césium, horloges atomiques pulsées à pompage optique (POP), horloges atomiques à l'échelle d'une puce et optique Horloges atomiques), par stabilité de fréquence (ultra-ha

APERÇUS CLÉS DU MARCHÉ

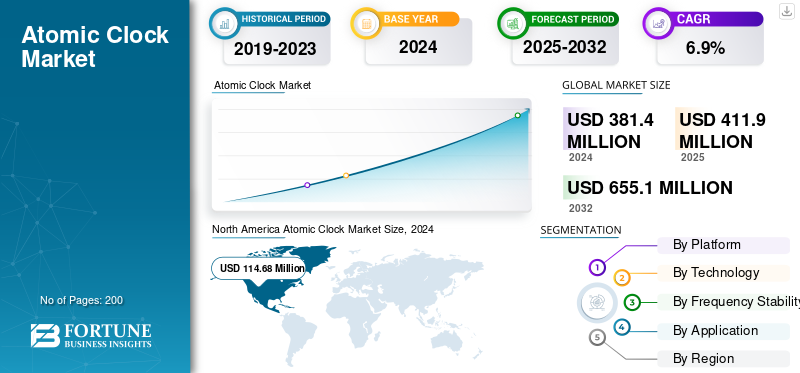

La taille du marché mondial de l’horloge atomique était évaluée à 411,9 millions de dollars en 2025. Le marché devrait passer de 444,9 millions de dollars en 2026 à 721,2 millions de dollars d’ici 2034, avec un TCAC de 6,20 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de l’horloge atomique avec une part de marché de 29,90 % en 2025.

Le marché évolue rapidement en raison du besoin croissant de synchronisation précise dans les environnements de combat refusés par GNSS et synchronisés avec les données. Les programmes de modernisation militaire mettent l’accent sur les capacités PNT sécurisées des systèmes autonomes, des plates-formes de missiles et des constellations de communications spatiales. Les horloges atomiques miniaturisées, en particulier les CSAC et les variantes avancées au rubidium, permettent une synchronisation au niveau du terrain avec une faible consommation d'énergie. Pendant ce temps, la R&D sur les horloges atomiques quantiques et optiques gagne du terrain pour les futures missions spatiales et de longue endurance. La trajectoire du marché est définie par la convergence de la résilience, de la miniaturisation et de l’autonomie, transformant le timing atomique d’un élément d’arrière-plan en un outil de défense de première ligne.

Les principaux participants incluent Microchip Technology Inc., Orolia (Safran), Oscilloquartz (ADVA Optical Networking), Frequency Electronics Inc., Excelitas Technologies, Spectratime, Stanford Research Systems et AccuBeat Ltd. Ces acteurs se concentrent sur des solutions d'horloge atomique robustes et miniaturisées pour les charges utiles des satellites, les radios tactiques et les systèmes de navigation. Plusieurs entreprises collaborent avec des agences de défense nationale et des centres de recherche quantique pour améliorer la stabilité de l'horloge optique et la tolérance aux radiations. Les nouveaux venus en Asie, notamment au Japon, en Inde et en Chine, développent des modules de synchronisation atomique locaux pour réduire la dépendance aux importations et renforcer les infrastructures de défense souveraines.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DE L’HORLOGE ATOMIQUE

- Taille du marché en 2025 : 411,9 millions de dollars

- Taille du marché en 2026 : 444,9 millions de dollars

- Taille du marché prévue pour 2034 : 721,2 millions de dollars

- TCAC : 6,20 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de l’horloge atomique avec une part de 29,90 % en 2025.

- Le segment des systèmes satellitaires devrait dominer avec une part de marché de 31,07 % en 2026.

- Le segment des horloges atomiques au rubidium (Rb) devrait détenir une part de marché de 36,42 % en 2026.

Amérique du Nord

L’Amérique du Nord a généré 122,99 millions de dollars en 2025, grâce à la modernisation de la défense, aux initiatives de résilience GNSS et aux investissements avancés dans les infrastructures de synchronisation.

Europe

L’Europe détenait une part de marché de 21,30 % en 2025, bénéficiant de projets de navigation par satellite et d’efforts nationaux de développement d’horloge atomique.

Asie-Pacifique

L’Asie-Pacifique représentait 27,40 % des revenus mondiaux en 2025, soutenus par l’expansion des programmes de navigation par satellite et l’augmentation des investissements dans l’espace de défense.

NOUS.

Le marché devrait atteindre 121,66 millions de dollars en 2026, soutenu par des programmes PNT indépendants du GNSS, des projets de défense et des déploiements de satellites.

Japon

Le marché devrait atteindre 29,85 millions de dollars en 2026, grâce aux investissements dans les systèmes de navigation par satellite et les technologies avancées de chronométrage.

En savoir plus

IMPACT DE LA GUERRE RUSSIE-UKRAINE

La guerre entre la Russie et l'Ukraine accélère la demande de systèmes de chronométrage résilients au GNSS et synchronisés localement

Le conflit russo-ukrainien a redéfini la façon dont les nations perçoivent la sécurité temporelle dans la guerre moderne. Alors que les deux parties se livrent à de nombreux brouillages et usurpations du GNSS, les agences de défense mondiales donnent désormais la priorité aux systèmes d'horloge atomique embarqués et résilients pour maintenir la précision du PNT (Positionnement, Navigation et Synchronisation) sousguerre électroniqueconditions. La guerre a révélé que la dépendance aux signaux satellites externes rend les forces vulnérables aux perturbations. Par conséquent, les membres de l’OTAN et les pays européens voisins ont accéléré l’adoption d’horloges atomiques à l’échelle d’une puce (CSAC), de normes rubidium et d’infrastructures de synchronisation terrestres pour maintenir la synchronisation opérationnelle dans les zones contestées. La demande de systèmes de chronométrage déployables et indépendants du GNSS a augmenté pour le guidage de missiles, les drones ISR et les réseaux de communication. Le conflit a également encouragé une diversification au détriment des fournisseurs russes, la production étant transférée vers les fabricants américains, français, japonais et israéliens, entraînant un rééquilibrage structurel du paysage technologique du timing de défense.

TENDANCES DU MARCHÉ DE L’HORLOGE ATOMIQUE

Transition vers des horloges miniaturisées et synchronisées en réseau pour accentuer la tendance du marché

La tendance dominante qui façonne le marché de l’horloge atomique est l’évolution vers la miniaturisation, les CSAC optimisés pour SWaP et les écosystèmes de synchronisation synchronisés en réseau. Les forces armées intègrent des horloges atomiques directement dans les équipements radio, les drones, les autodirecteurs de missiles et les systèmes terrestres autonomes déployables sur le terrain pour maintenir la précision lorsque les signaux GNSS sont compromis. Parallèlement, le déploiement d'horloges atomiques spatiales augmente fortement, avec des constellations de satellites LEO intégrant des variantes de rubidium et de césium pour des communications sécurisées et une navigation résiliente. Une autre tendance clé est la convergence de la synchronisation atomique avec la détection quantique et la stabilisation d’horloge basée sur l’IA, permettant une meilleure prédiction de fréquence et une meilleure compensation de dérive. L’écosystème plus large évolue vers des réseaux de synchronisation distribués, où plusieurs horloges atomiques portables se synchronisent via des architectures maillées résilientes. Cela réduit les échecs de synchronisation en un seul point et améliore la précision des frappes coordonnées ou de la surveillance. Dans l’ensemble, la tendance est une évolution claire des références temporelles centralisées et volumineuses vers des nœuds de synchronisation de précision agiles, sécurisés et déployables en périphérie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Demande croissante de capacités PNT sécurisées et résilientes au GNSS pour stimuler la croissance du marché

L’un des principaux moteurs du marché de l’horloge atomique est la nécessité croissante de capacités PNT sécurisées et résilientes dans tous les domaines militaires : aérien, spatial, terrestre et maritime. La guerre moderne dépend de plus en plus de données synchronisées et de fusion de capteurs, où une dérive d'une microseconde peut compromettre l'ISR, le ciblage ou les communications cryptées. Les horloges atomiques assurent cette stabilité et sont indispensables pourGNSSarchitectures de secours et systèmes de navigation spatiaux. À mesure que les tactiques de guerre électronique adverses deviennent de plus en plus sophistiquées, les pays donnent la priorité à l’indépendance du GNSS en déployant des références de synchronisation atomique localisées. Les initiatives de modernisation de la défense aux États-Unis, en Inde, au Royaume-Uni et au Japon imposent l’intégration des CSAC et des horloges au rubidium dans les systèmes de terrain et les plates-formes LEO. L’émergence de systèmes d’horloge hybrides combinant la synchronisation au quartz, au rubidium et au CSAC amplifie encore leur adoption. La convergence de la stabilisation temporelle spatiale, quantique et IA amplifie la demande, positionnant les horloges atomiques comme la pierre angulaire de l’infrastructure de défense de nouvelle génération.

RESTRICTIONS DU MARCHÉ

Une complexité de production élevée et des obstacles aux coûts qui entravent la croissance du marché

Malgré la demande croissante, la part de marché de l’horloge atomique est confrontée à des contraintes notables liées à la complexité de la fabrication, aux coûts et aux contraintes de la chaîne d’approvisionnement. La fabrication d'étalons de rubidium ou de césium de haute stabilité nécessite des environnements ultra-propres, des optiques de précision et des systèmes de vide, ce qui limite l'évolutivité et la diversité des fournisseurs. Les CSAC, bien que miniaturisés, restent coûteux en raison de la précision de la microfabrication, ce qui limite leur adoption dans les programmes sensibles aux coûts ou les petits contrats de défense. La dépendance de la chaîne d’approvisionnement à l’égard de matériaux spécialisés (par exemple, les isotopes du rubidium et le quartz sous vide) expose davantage les vulnérabilités, en particulier dans le contexte de tensions géopolitiques. De plus, les réglementations sur les exportations et les contrôles ITAR entravent les collaborations internationales et les ventes transfrontalières, limitant ainsi le déploiement mondial. Une autre contrainte est le long cycle de qualification des dispositifs de chronométrage de qualité spatiale ou de défense, qui s'étend souvent de 3 à 5 ans avant la certification sur le terrain. Ensemble, ces contraintes ralentissent l’adoption, dissuadent les nouveaux entrants et préservent la domination de quelques fournisseurs à haute capacité, créant ainsi des goulots d’étranglement structurels pour répondre à une demande mondiale en croissance rapide.

OPPORTUNITÉS DE MARCHÉ

Systèmes PNT indépendants du GNSS et initiatives de synchronisation quantique pour accentuer la croissance du marché

La plus grande opportunité réside dans la transition mondiale vers des architectures PNT indépendantes du GNSS, motivées par les mandats de résilience de la défense et la modernisation des satellites commerciaux. Les pays investissent activement dans les réseaux de synchronisation terrestre, les satellites de navigation souverains et la R&D sur les horloges quantiques pour atteindre l’autonomie stratégique. Les technologies de réseau optique et d'horloge à atomes froids, autrefois confinées aux laboratoires, entrent désormais dans les prototypes de qualité militaire avec des amplitudes de stabilité supérieures à celles des systèmes au rubidium ou au césium. Les États-Unis, le Royaume-Uni et le Japon consacrent des milliards à la R&D sur le timing quantique par le biais de la DARPA et des programmes spatiaux nationaux. L’Inde et la France financent des installations d’horloge atomique locales pour les programmes de missiles et de satellites. Les entrants privés de l'aérospatiale, y compris ceux des secteurs du NewSpace, représentent également de nouveaux acheteurs, intégrant des horloges de précision dans des cubesats pour l'horodatage des données d'observation de la Terre et des données ISR. Alors que le déni du GNSS devient un élément déterminant de la guerre moderne, l’opportunité s’étend au-delà de la défense pour atteindretélécom, le réseau électrique et les réseaux financiers, tous recherchant des références atomiques locales ultra-stables pour soutenir les opérations de manière isolée.

LES DÉFIS DU MARCHÉ

Équilibrer l’optimisation SWaP et l’ultra-stabilité sont des défis majeurs sur le marché

Le principal défi pour la croissance du marché de l’horloge atomique consiste à équilibrer la miniaturisation (SWaP-C) avec la stabilité de fréquence à long terme et la tolérance aux rayonnements. Alors que les systèmes de défense migrent vers des plates-formes plus petites, des drones, des nanosatellites et des modules C2 portables, les concepteurs sont confrontés à des compromis entre taille, consommation d'énergie et précision. Les CSAC actuels, bien que compacts, ne peuvent pas égaler la stabilité des horloges optiques ou au césium de qualité laboratoire. Atteindre des performances de niveau quantique au sein des unités déployables sur le terrain nécessite des percées dansphotoniqueintégration, cellules atomiques sans vide et correction de dérive basée sur l'IA. De plus, le durcissement aux radiations des composants optiques destinés à l’espace reste un obstacle technologique. Il n’existe pas de certification de niveau défense universellement acceptée pour les CSAC, ce qui entraîne des lacunes d’interopérabilité entre les systèmes. Enfin, la pénurie de talents en physique atomique et quantique limite la vitesse de l’innovation. Relever ces défis nécessite une collaboration multinationale entre les principaux acteurs de la défense, les laboratoires de recherche quantique et les fabricants de semi-conducteurs pour produire des solutions d'horloge atomique de nouvelle génération, robustes et évolutives.

ANALYSE DE SEGMENTATION

Par plateforme

Les constellations croissantes LEO et MEO stimulent la croissance du segment des systèmes satellitaires

Par plate-forme, le marché est segmenté en systèmes satellitaires, stations de contrôle et de référence au sol, avions et drones, systèmes de guidage de missiles et d'armes, systèmes navals et défense.centres de données& réseaux de commandement.

Le segment des systèmes par satellite a conquis la plus grande part du marché en 2024 et devrait dominer avec une part de marché de 31,07 % en 2026. La demande de systèmes par satellite augmente à mesure que les pays élargissent les constellations LEO et MEO pour les communications, l'ISR et la navigation. Chaque satellite nécessite des horloges atomiques embarquées de haute stabilité pour la synchronisation et l’intégrité du signal. Les missions de défense et commerciales donnent désormais la priorité aux modules de synchronisation résistants aux radiations et à faible dérive pour garantir la fiabilité en orbite et les opérations spatiales autonomes.

Le segment des avions et des drones devrait croître à un TCAC de 8,1 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par technologie

L'adoption croissante des horloges au rubidium pour une précision et une fiabilité de niveau défense stimule la croissance du segment

Le segment technologique est classé en horloges atomiques au rubidium (Rb), masers à hydrogène, étalons de faisceau de césium, horloges atomiques à pompage optique pulsé (POP), horloges atomiques à l'échelle d'une puce (CSAC) et horloges atomiques optiques (émergentes).

En 2024, le segment des horloges atomiques au rubidium (Rb) a dominé en capturant la plus grande part de marché et devrait dominer avec une part de 36,42 % en 2026. Ces horloges atomiques sont en forte demande pour le guidage de missiles,radar, et des charges utiles de satellites militaires, offrant un équilibre supérieur entre stabilité, taille et coût. Leur fiabilité éprouvée et leur encombrement réduit les rendent idéaux pour les environnements aérospatiaux difficiles où la précision de fréquence à long terme et une faible maintenance sont essentielles.

Le segment des horloges atomiques pulsées à pompage optique (POP) devrait croître à un TCAC de 7,8 % au cours de la période de prévision.

Par stabilité de fréquence

Les plates-formes de défense nécessitant un calendrier renforcé pour les environnements difficiles stimulent la croissance du segment

Le segment de stabilité de fréquence est classé en horloges optiques à ultra-haute stabilité, haute stabilité, stabilité moyenne/renforcée et prototype/expérimentale.

Le segment de stabilité moyenne/renforcé a capturé la plus grande part de marché en 2025 et dominera en 2026 avec une part de marché de 36,91 %. Les horloges atomiques à stabilité moyenne et robustes connaissent une demande de la part des systèmes de champ de bataille, navals et aérospatiaux fonctionnant dans des températures, des chocs et des vibrations extrêmes. Ces horloges offrent une cohérence opérationnelle et une synchronisation sécurisée entre les unités de commande mobiles, les drones et les systèmes de guerre électronique, où la durabilité et la précision modérée surpassent les modèles de laboratoire ultra coûteux.

Le segment à haute stabilité devrait croître à un TCAC de 7,2 % au cours de la période de prévision.

Par candidature

Le segment GNSS domine en raison de la demande croissante de systèmes de positionnement sécurisés et résilients

Par application, le marché est classé en navigation par satellite (GNSS), guerre électronique (EW) et intelligence électromagnétique (SIGINT), systèmes de communication et de commande, systèmes radar, augmentation des systèmes de navigation inertielle (INS), exploration spatiale et missions scientifiques, et métrologie et étalonnage de la défense.

Le segment de la navigation par satellite (GNSS) dominera le marché avec une part de marché de 30,65 % et atteindra la plus grande part de marché en 2026. La demande pour le segment de la navigation par satellite (GNSS) augmente à mesure que les militaires et les agences aérospatiales sont confrontées à des menaces de brouillage et d'usurpation d'identité. Les horloges atomiques sont intégrées dans les satellites et les récepteurs GNSS garantissent la continuité du signal et la précision de la position dans des environnements dégradés, formant ainsi l'épine dorsale des réseaux de navigation et de synchronisation souverains et indépendants du GNSS dans le monde entier.

LeSystèmes de navigation inertielle (INS)Le segment de l’augmentation devrait croître à un TCAC de 7,8 % au cours de la période de prévision.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE L’HORLOGE ATOMIQUE

En termes géographiques, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

North America Atomic Clock Market Size, 2026 (USD Million) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

Le marché nord-américain était évalué à 122,99 millions de dollars en 2025, soit 29,90 % des revenus mondiaux, et devrait atteindre 131,89 millions de dollars en 2026. La demande de la région est tirée par des programmes de modernisation de la défense à grande échelle, des mises à niveau de la navigation par satellite et des initiatives de résilience GNSS. Les agences gouvernementales et les organisations de défense continuent d'investir dans des technologies avancées d'horloge atomique pour renforcer les communications sécurisées, les systèmes de renseignement et l'infrastructure de synchronisation de précision. Le marché américain devrait atteindre 121,66 millions de dollars en 2026, soutenu par des programmes de positionnement, de navigation et de synchronisation (PNT) indépendants du GNSS, des projets de défense avancés et des déploiements de satellites en expansion.

Europe

En 2025, l'Europe détenait 21,30 % du marché mondial, atteignant une valorisation de 87,60 millions de dollars, et devrait atteindre 92,50 millions de dollars en 2026. La croissance régionale est soutenue par des initiatives de navigation par satellite, le calendrier des mises à niveau des infrastructures et l'augmentation des investissements dans la collaboration entre la défense et l'espace. Les pays d’Europe continuent de se concentrer sur le développement d’horloges atomiques locales et sur les technologies de synchronisation de nouvelle génération afin de réduire leur dépendance à l’égard des systèmes externes de navigation et de synchronisation. Le marché britannique devrait atteindre 21,53 millions de dollars en 2026, tandis que celui de l'Allemagne devrait atteindre 19,28 millions de dollars.

Asie-Pacifique

Le marché en Asie-Pacifique a atteint 113,00 millions de dollars en 2025, soit 27,40 % du chiffre d'affaires total du marché, et devrait atteindre 125,30 millions de dollars en 2026. La croissance est tirée par l'expansion des programmes de navigation par satellite, les initiatives locales de fabrication d'horloges atomiques et l'augmentation des investissements dans les technologies de défense et spatiales. Les gouvernements de la région donnent la priorité à la recherche et au développement de systèmes de synchronisation avancés utilisés dans les charges utiles des satellites, le guidage des missiles et les communications sécurisées. Le marché chinois devrait atteindre 47,80 millions de dollars en 2026, tandis que celui du Japon et de l'Inde devraient atteindre 29,85 millions de dollars et 21,88 millions de dollars, respectivement.

Reste du monde

Le marché du reste du monde a généré 88,30 millions de dollars en 2025, contribuant à hauteur de 21,43 % aux revenus du marché mondial, et devrait atteindre 95,20 millions de dollars en 2026. La demande augmente au Moyen-Orient, en Afrique et en Amérique latine en raison des investissements croissants dans la modernisation de la défense, les infrastructures de communication sécurisées, les programmes aérospatiaux et les technologies par satellite. Les pays de ces régions adoptent de plus en plus de solutions avancées d’horloge atomique pour améliorer l’autonomie opérationnelle, la précision de la navigation et les capacités sécurisées de synchronisation temporelle.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Des leaders établis en matière de défense et de synchronisation spatiale qui façonnent l’avenir de la technologie de l’horloge atomique

Le marché de l’horloge atomique est concentré par un groupe d’acteurs hautement spécialisés axés sur l’amélioration de la précision du timing, de la miniaturisation et de la résilience GNSS. Il s'agit notamment de Microchip Technology Inc. (États-Unis), Safran (France), Leonardo S.p.A. (Italie), AccuBeat Ltd. (Israël), Oscilloquartz (Suisse), Stanford Research Systems (États-Unis), Meinberg GmbH & Co. KG (Allemagne), IQD Frequency Products (Royaume-Uni) et CETC – China Electronics Technology Group (Chine). Ces sociétés font progresser les technologies d’horloge atomique au rubidium, au césium et à l’échelle des puces pour des applications dans les satellites, les communications de défense et les systèmes de navigation de missiles, permettant aux pays de réaliser des opérations indépendantes du GNSS, sécurisées et synchronisées dans des environnements électroniques contestés.

LISTE DES PRINCIPALES ENTREPRISES D'HORLOGE ATOMIQUE PROFILÉES

- Technologie Microchip Inc.(NOUS.)

- Safran(France)

- Leonardo S.p.A.(Italie)

- AccuBeat Ltd. (Israël)

- Oscilloquartz(Suisse)

- Stanford Research Systems (États-Unis)

- Meinberg GmbH & Co. KG (Allemagne)

- Produits de fréquence IQD (Royaume-Uni)

- CETC – China Electronics Technology Group (Chine)

- Organisation indienne de recherche spatiale (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- septembre 2025 -L'Observatoire de Hong Kong (HKO) et le Centre national de service horaire (NTSC) de l'Académie chinoise des sciences ont officialisé leur accord de coopération initial au siège du HKO. Il vise à améliorer la collaboration en matière de mesure du temps, de chronométrage et de services de gestion du temps, ainsi que le partage d'expériences et de technologies pertinentes.

- septembre 2024 -Le gouvernement australien achète des horloges atomiques optiques quantiques auprès de QuantX Labs, situé à Adélaïde, pour fournir des capacités de navigation et de synchronisation de position (PNT) aux forces de défense australiennes (ADF). Deux contrats totalisant 2,7 millions de dollars permettront aux partenaires d'AUKUS de faire progresser les capacités PNT, soutenant ainsi de meilleurs avantages décisionnels et une connaissance accrue du domaine maritime, qui sont des objectifs essentiels décrits dans le pilier II d'AUKUS.

- septembre 2024 -QuantX Labs, une entreprise australienne de taille moyenne, a annoncé ses premières ventes d'horloges atomiques optiques de pointe, remportant ainsi deux contrats du ministère de la Défense avec le Commonwealth d'Australie, d'une valeur totale de plus de 2,7 millions de dollars.

- avril 2024 -ColdQuanta, leader de l'écosystème quantique mondial, a annoncé une collaboration avec LocatorX, la société de localisation la plus innovante au monde, pour améliorer le développement d'horloges atomiques. Cette alliance stratégique permettra aux deux sociétés de s'attaquer en collaboration à un spectre plus large d'applications d'horloge atomique en intégrant l'équipe et la technologie exceptionnelles de ColdQuanta aux horloges atomiques rentables, compactes et de faible consommation de LocatorX.

- Mars 2024 -L'Agence spatiale européenne (ESA), représentant la Commission européenne, a conclu un contrat d'une valeur de 13 millions de dollars avec Leonardo S.p.A (Italie) et l'Istituto Nazionale di Ricerca Metrologica pour créer et faire progresser une nouvelle technologie d'horloge atomique ultra-précise destinée au système Galileo.

COUVERTURE DU RAPPORT

Le rapport de recherche concernant l’expansion du marché de l’horloge atomique fournit une analyse approfondie en identifiant les entreprises clés, les catégories de produits et les principales applications du secteur. De plus, le rapport met en évidence les tendances du marché et les développements notables dans ce domaine. En conjonction avec les aspects susmentionnés, le rapport inclut plusieurs facteurs qui ont contribué à la croissance rapide du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,20 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par plateforme

|

|

Par technologie

|

|

|

Par stabilité de fréquence

|

|

|

Par candidature

|

|

|

Par géographie Amérique du Nord (par plate-forme, technologie, stabilité de fréquence et application)

Europe (par plate-forme, technologie, stabilité de fréquence et application)

Asie-Pacifique (par plate-forme, technologie, stabilité de fréquence et application)

Reste du monde (par plate-forme, technologie, stabilité de fréquence et application)

|

Questions fréquentes

Selon Fortune Business Insights, la valeur marchande s'élevait à 411,9 millions de dollars en 2025 et devrait atteindre 721,2 millions de dollars d'ici 2034.

Le marché croît à un TCAC de 6,20 % au cours de la période de projection (2026-2034).

Par technologie, le segment des horloges atomiques au rubidium (Rb) est en tête du marché mondial.

Les systèmes satellitaires constituent le sous-segment leader du marché mondial.

Microchip Technology Inc. (États-Unis), Safran (France), Leonardo S.p.A. (Italie), AccuBeat Ltd. (Israël), Oscilloquartz (Suisse) et Stanford Research Systems (États-Unis) comptent parmi les principales sociétés.

L’Amérique du Nord devrait capter la plus grande part du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.