Taille du marché des hélicoptères d'attaque, part et analyse de l'industrie, par classe de poids (léger, moyen et lourd), par composant (cellule, moteurs, avionique, systèmes d'armes, systèmes de contre-mesure et capteurs), par configuration de moteur (monomoteur et double moteur), par type de mission (appui aérien rapproché (CAS), antichar, escorte, renseignement, surveillance et reconnaissance (ISR), recherche et sauvetage (SAR), contre-UAS et autres), par utilisateur final (aviation militaire, aviation navale, Force aérienne et forces d'opérations spéciales) et prévisions régionales, 2026-2

APERÇUS CLÉS DU MARCHÉ

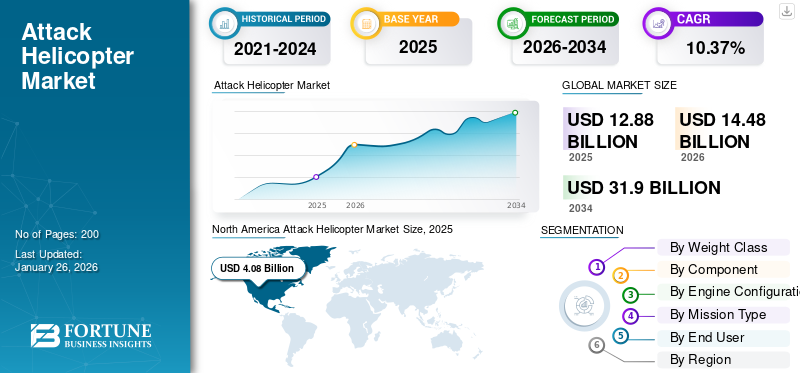

La taille du marché mondial des hélicoptères d’attaque était évaluée à USD12,88milliards en 2025 et devrait passer de USD14h48milliards en 2026 en USD31.90milliards d’ici 2034, affichant un TCAC de10,37%pendant la période de prévision. L'Amérique du Nord a dominé le marché mondial avec une part de31,66%en 2025.

Les hélicoptères d'attaque sont des avions spécialisés conçus pour les opérations offensives au sol. Ils sont lourdement armés et équipés pour engager l'infanterie, les véhicules et les fortifications ennemis. Ces hélicoptères assurent un appui aérien direct aux troupes au sol et sont capables de contrer les unités blindées. Telhélicoptèressont équipés de divers systèmes d'armes tels que des mitrailleuses, des roquettes, des missiles et même des bombes. Ces hélicoptères sont conçus pour fournir un appui-feu efficace, survivre à des attaques lourdes et causer des dégâts importants aux véhicules ennemis.

Les principaux acteurs du marché, tels qu'Airbus, Boeing, Bell Helicopter et d'autres, se concentrent sur le développement d'hélicoptères répondant à l'évolution des besoins militaires. Par exemple, en décembre 2024, Airbus Helicopters a livré le premier hélicoptère léger H145M à l’armée allemande dans le cadre d’un accord portant sur jusqu’à 82 unités destinées à remplacer des hélicoptères plus anciens. Le H145M sera utilisé pour des missions d’entraînement, de reconnaissance, d’opérations spéciales et d’attaque légère. Les constructeurs conçoivent également des hélicoptères qui répondent aux normes de qualité exigées par les clients militaires du monde entier. Cela implique l’assemblage de cellules robustes, l’installation de systèmes d’armes sophistiqués et l’intégration de technologies électroniques. Par exemple, Boeing fait progresser l’hélicoptère Apache grâce à des efforts de modernisation continus, notamment en intégrant des « effets de lancement » pour améliorer la détection et la létalité. La société effectue également des tests en vol de la dernière version 6.5, qui comprend un logiciel amélioré et des interfaces pilotes améliorées, visant à fournir une plate-forme dominante et adaptable.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points à retenir sur le marché des hélicoptères d’attaque

- Taille du marché en 2025 : 12,88 milliards USD

- Taille du marché en 2026 : 14,48 milliards de dollars

- Taille du marché prévue pour 2034 : 31,90 milliards de dollars

- TCAC : 10,37 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des hélicoptères d’attaque avec une part de 31,66 % en 2025.

- Le segment Twin Engine devrait représenter 68,97 % du marché en 2026, soutenu par le TCAC de 10,37 % du marché au cours de la période 2026-2034.

- Le segment Medium devrait détenir 45,62 % de part de marché en 2026.

Amérique du Nord

L’Amérique du Nord a généré 4,08 milliards de dollars en 2025, soit 31,66 % du marché mondial, et devrait atteindre 4,62 milliards de dollars en 2026, grâce à de solides programmes de modernisation de la défense.

Europe

L'Europe représentait 25,23 % du marché mondial en 2025, avec une valorisation de 3,25 milliards de dollars et devrait atteindre 3,66 milliards de dollars en 2026, soutenue par l'augmentation des dépenses militaires et la modernisation de la flotte.

Asie-Pacifique

L’Asie-Pacifique devrait connaître une croissance significative en raison de l’augmentation des budgets de défense, des tensions géopolitiques et des investissements dans les capacités avancées de l’aviation militaire dans les pays clés.

NOUS.

Le marché devrait atteindre 2,99 milliards de dollars d’ici 2026, grâce à l’achat continu d’hélicoptères de combat avancés et aux initiatives de modernisation de la défense.

Japon

Le marché devrait atteindre 0,44 milliard de dollars d’ici 2026, soutenu par les investissements en cours dans le renforcement des capacités de défense et la modernisation des moyens de l’aviation militaire.

En savoir plus

Impact de la guerre Russie-Ukraine

La demande accrue d’hélicoptères modernes pendant la guerre a stimulé le développement du marché

La guerre entre la Russie et l’Ukraine a eu un impact significatif sur le marché, car elle a accru la demande d’hélicoptères modernisés et avancés à travers le monde. Le conflit en cours a mis en évidence l’importance de la puissance de feu aérienne et de l’appui aérien rapproché dans la guerre moderne. Cette situation a encouragé de nombreux pays à accélérer leurs programmes d’approvisionnement et de modernisation. Par exemple, en mai 2025, l’Ukraine a collaboré avec la Suède pour tenter de renforcer les efforts visant à moderniser sa force aérienne. De telles initiatives conjointes de modernisation devraient accroître les futurs achats d’avions et d’hélicoptères, stimulant ainsi la croissance du marché des hélicoptères d’attaque.

Plusieurs pays investissent dans des hélicoptères avancés pour renforcer leurs capacités de défense et dissuader les menaces potentielles. La guerre a également souligné le besoin d’hélicoptères dotés d’une capacité de survie, d’une létalité et d’une flexibilité multimission améliorées. Cela a conduit à une modernisation généralisée des flottes existantes et à un intérêt accru pour les modèles de nouvelle génération. Les pays recherchent de plus en plus d'hélicoptères équipés de systèmes de ciblage avancés, d'armes intégrées et de systèmes de communication améliorés pour garantir l'efficacité opérationnelle dans des environnements de combat complexes.

Tendances du marché des hélicoptères d’attaque

L’intégration d’armes avancées et de systèmes de ciblage deviendra une nouvelle tendance

L’intégration croissante d’armes avancées et de systèmes de ciblage dans les hélicoptères façonne l’avenir du combat aérien. Les hélicoptères modernes sont désormais équipés de systèmes sophistiquéscapteurs, les systèmes radar et les munitions à guidage de précision. Ces améliorations leur permettent de remplir plusieurs rôles, tels que l'appui aérien rapproché, l'anti-blindage et la reconnaissance, avec une plus grande efficacité. Des systèmes de ciblage améliorés permettent aux pilotes d'identifier et d'engager des cibles avec une plus grande précision, même dans des environnements complexes et contestés. Ces avancées incluent également l’intégration de contre-mesures électroniques et de fonctionnalités furtives, qui améliorent la capacité de survie face aux menaces modernes. À mesure que la guerre devient technologiquement plus avancée, ces capacités sont essentielles au maintien de la supériorité tactique. Cette tendance soutient le développement d’hélicoptères polyvalents, résilients et mortels, reflétant un effort plus large d’adaptation à l’évolution rapide des conditions du champ de bataille.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

Moteur du marché

Augmentation des dépenses de défense et montée des conflits géopolitiques et des tensions frontalières pour propulser la croissance du marché

L’augmentation des budgets de défense et l’escalade des tensions géopolitiques poussent les pays à investir davantage dans leurs capacités militaires, notamment dans les hélicoptères. Alors que les nations sont confrontées à des menaces croissantes liées aux conflits régionaux, au terrorisme et aux États rivaux, elles reconnaissent la nécessité de moderniser leurs forces armées pour garantir la sécurité nationale. Par exemple, selon le SIPRI, en 2024, les dépenses militaires mondiales ont atteint 2 718 milliards de dollars, soit une augmentation de 9,4 % par rapport à 2023 et la plus forte augmentation depuis la guerre froide. Cette augmentation reflète les tensions internationales accrues et l’évolution des priorités de défense, qui devraient favoriser l’acquisition d’hélicoptères dans le cadre d’efforts plus larges visant à maintenir la sécurité nationale. En conséquence, le marché devrait connaître une croissance significative, en ligne avec le budget de la défense.

Les pays investissent massivement dans la modernisation de leurs forces armées afin de renforcer leurs capacités et de conserver un avantage concurrentiel. En particulier, les pays donnent la priorité à la modernisation des hélicoptères de combat avec l'aide de divers programmes visant à renforcer leurs capacités militaires. Par exemple, en juin 2025, l’armée française à Djibouti a commencé à remplacer les hélicoptères SA330 Puma vieillissants par des avions NH90 Caïman TTH modernes afin d’améliorer la mobilité tactique et la préparation au combat dans un contexte de concurrence stratégique régionale croissante. De tels développements stimulent des investissements et une innovation continus dans les technologies des hélicoptères, les positionnant comme des atouts essentiels dans les stratégies de défense modernes.

Restriction du marché

Des coûts d’approvisionnement et de maintenance élevés pour entraver la croissance du marché

Les coûts élevés d’acquisition et de maintenance constituent des obstacles importants pour de nombreux pays cherchant à moderniser leurs forces armées. L’achat d’équipements militaires avancés, tels que de nouveaux avions, navires ou systèmes d’armes, nécessite souvent des ressources financières considérables qui peuvent être hors de portée de certains pays. Ces coûts comprennent le prix d'achat initial et les dépenses courantes d'entretien, de réparation et de pièces de rechange. Les coûts de maintenance peuvent être particulièrement élevés, en particulier pour les systèmes complexes qui nécessitent du personnel et des pièces spécialisés. En conséquence, certains pays retardent ou réduisent leurs programmes de modernisation afin de gérer efficacement leurs budgets. Par conséquent, tous ces facteurs devraient entraver le marché dans certaines régions.

Défis du marché

Les défis réglementaires et politiques ont posé un défi important pour le développement du marché

Le marché des hélicoptères d’attaque est confronté à des défis réglementaires et politiques uniques qui affectent les ventes et le déploiement. Un problème majeur réside dans les contrôles stricts des exportations et les réglementations en matière de licences imposées par les gouvernements pour protéger les technologies militaires. Les pays limitent souvent le transfert de technologie des hélicoptères pour empêcher leur prolifération, ce qui peut limiter les opportunités de ventes internationales pour les constructeurs.

Opportunité de marché

Les avancées technologiques dans la conception des hélicoptères d’attaque présenteront des opportunités de croissance

Les progrès technologiques et les mises à niveau continues présentent d’importantes opportunités de croissance et de compétitivité sur le marché. À mesure que les exigences militaires évoluent, l’intégration de technologies avancées peut améliorer l’efficacité, la capacité de survie et la polyvalence des hélicoptères. Par exemple, en mai 2025, Elbit Systems a obtenu un contrat de 55 millions de dollars pour moderniser les hélicoptères Black Hawk et Apache de l’armée de l’air israélienne avec des systèmes de protection avancés. Les mises à niveau incluront la technologie DIRCM de pointe pour améliorer la capacité de survie contre les menaces émergentes.

En outre, on constate une tendance croissante à intégrer dans les hélicoptères des systèmes d’armes avancés, tels que des munitions à guidage de précision, des technologies de missiles et des systèmes anti-aériens. Cela permet d’engager plus efficacement un plus large éventail de cibles. Par conséquent, les progrès technologiques et les mises à niveau continues permettent aux fabricants de développer des systèmes d’hélicoptères plus performants, plus flexibles et plus rentables, qui devraient présenter des opportunités significatives pour la croissance du marché.

Analyse de segmentation

Par catégorie de poids

Le segment moyen détenait la plus grande part de marché en raison de son adéquation à divers rôles opérationnels

Sur la base de la catégorie de poids, le marché est classé en léger, moyen et lourd.

Le segment moyen devrait dominer le marché avec une part de 45,62 % en 2026. Cette croissance est tirée par l'équilibre qu'il offre en termes de puissance de feu, de maniabilité et de rentabilité, ce qui le rend adapté à une variété de rôles opérationnels. Les pays cherchant à moderniser leurs forces armées préfèrent les hélicoptères de poids moyen tels que l'AH-64 Apache ou l'Eurocopter Tiger, car ils peuvent transporter des armes et des capteurs avancés tout en étant plus abordables et plus faciles à entretenir que les hélicoptères d'attaque lourds.

Le segment léger détient la deuxième part du marché. Les hélicoptères légers deviennent populaires dans le monde entier en raison de leur rentabilité et de leur grande maniabilité. Les hélicoptères légers sont moins coûteux à acquérir et à exploiter, ce qui en fait une option abordable. De plus, ces hélicoptères sont largement utilisés dans les missions de contre-insurrection, les patrouilles frontalières et les opérations antiterroristes. De tels avantages devraient stimuler la demande d’hélicoptères légers au cours de la période de prévision.

Par composant

Le segment des cellules détient la plus grande part en raison des progrès des matériaux légers

Sur la base des composants, le marché est classé en cellule, moteurs, avionique, systèmes d'armes, systèmes de contre-mesures et capteurs.

Le segment des cellules d’avion devrait dominer le marché avec une part de 25,33 % en 2026. Le segment se développe en raison de l’adoption de composites légers et d’alliages avancés dans la construction de cellules d’avion, ce qui réduit le poids global des hélicoptères. Cela a conduit à l’amélioration de la capacité de charge utile, de la maniabilité et du rendement énergétique. Par exemple, en avril 2024, les Pays-Bas ont modifié les hélicoptères Apache AH-64E avec un fuselage amélioré. Les modifications incluent l'utilisation de matériaux composites pour améliorer la durabilité et la résistance de la conception des hélicoptères.

Le segment des moteurs est le deuxième segment du marché. Le segment connaît une croissance significative en raison de la nécessité de moteurs plus puissants, plus économes en carburant, plus fiables et plus faciles à entretenir. Par exemple, en 2023, l’hélicoptère d’attaque chinois WZ-10 a reçu un nouveau moteur qui augmentera son taux de montée de 20 % et son accélération de 10 %, améliorant ainsi ses performances globales. La mise à niveau répond aux limitations de puissance précédentes et améliore les capacités opérationnelles dans des environnements de combat complexes. De plus, la tendance vers des moteurs plus fiables, plus efficaces et nécessitant moins d’entretien devrait stimuler la croissance du segment.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par configuration du moteur

Le segment des moteurs bimoteurs détient la plus grande part de marché en raison de sa sécurité renforcée et de sa capacité opérationnelle améliorée.

Sur la base de la configuration du moteur, le marché est classé en monomoteur et bimoteur.

Le segment des bimoteurs devrait dominer le marché avec une part de 68,97 % en 2026 et devrait connaître la croissance la plus rapide au cours de la période de prévision. Les hélicoptères bimoteurs offrent des marges de sécurité accrues, notamment dans des environnements opérationnels difficiles. Leur capacité à poursuivre leur vol sur un seul moteur en cas de panne moteur réduit le risque d’accident, ce qui les rend plus attractifs pour les missions militaires et critiques. Par exemple, en 2024, le Nigeria a annoncé son intention d'acheter quatre hélicoptères de combat légers bimoteurs (LCH) à l'Inde, avec un accord de crédit bonifié qui aurait été en place pour la première commande d'exportation du pays, selon des sources citées par Financial Express. Le LCH, une variante avancée de l'hélicoptère Dhruv, est conçu pour les opérations à haute altitude et par temps extrême et est armé de missiles, de canons et d'équipements avancés.guerre électroniquesystèmes.

Par type de mission

Le segment de l'appui aérien rapproché (CAS) est en tête grâce à l'émergence des hélicoptères multirôles

Sur la base du type de mission, le marché est classé en appui aérien rapproché (CAS), antichar, escorte, renseignement, surveillance et reconnaissance (ISR), recherche et sauvetage (SAR), contre-UAS et autres.

Le segment de l’appui aérien rapproché (CAS) devrait dominer le marché avec une part de 22,87 % en 2026 et devrait croître avec le TCAC le plus élevé au cours de la période d’étude, en raison du besoin croissant d’une assistance précise et efficace sur le champ de bataille. Alors que les armées modernes sont confrontées à des défis tels que la contre-insurrection, la guerre urbaine et les menaces asymétriques, la demande d’avions spécialisés capables de soutenir les forces terrestres a augmenté. Les progrès de l’avionique, des systèmes d’armes et de la précision du ciblage ont rendu les plates-formes CAS plus efficaces et plus adaptables aux environnements de combat complexes. En outre, l’émergence d’hélicoptères polyvalents capables d’effectuer des missions CAS parallèlement à d’autres rôles tactiques a accru leur valeur opérationnelle. Les pays investissent dans la modernisation de leurs forces armées avec des hélicoptères avancés compatibles CAS afin d’améliorer la réactivité et la capacité de survie sur le champ de bataille.

Par utilisateur final

Le segment de l'aviation militaire détient la plus grande part de marché en raison de la demande croissante d'hélicoptères de combat sur les champs de bataille et dans le soutien tactique.

Sur la base de l’utilisateur final, le marché est classé en aviation militaire, aviation navale, force aérienne et forces d’opérations spéciales.

Le segment de l’aviation militaire détient la plus grande part du marché, stimulé par le besoin croissant de déploiement rapide, de mobilité sur le champ de bataille et de soutien tactique. Les armées modernes s’efforcent d’améliorer leur flexibilité opérationnelle grâce à des plates-formes polyvalentes à voilure tournante capables d’effectuer un large éventail de missions, notamment la reconnaissance, l’attaque, le transport de troupes et le soutien logistique. En outre, de nombreux pays investissent dans la modernisation de leurs forces armées pour contrer les menaces émergentes et maintenir leur supériorité stratégique, ce qui alimente la demande de moyens aériens avancés.

Le segment de l’armée de l’air devrait connaître une croissance significative en raison de l’augmentation des dépenses de défense dans divers pays en réponse aux tensions géopolitiques et à l’évolution des menaces à la sécurité. Cette tendance a conduit à des investissements dans la modernisation et l’expansion des capacités militaires, notamment des hélicoptères. La montée de la guerre asymétrique et des opérations de contre-insurrection a mis en évidence la nécessité d’un soutien aérien agile et efficace. Les hélicoptères d’attaque fournissent des capacités d’appui aérien rapproché, de reconnaissance et de frappe, ce qui les rend essentiels aux opérations militaires modernes.

Perspectives régionales du marché des hélicoptères d’attaque

Sur la base des régions, le marché est étudié en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et dans le reste du monde.

Amérique du Nord

North America Attack Helicopter Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain a généré 4,08 milliards de dollars en 2025, soit 31,66 % du marché mondial, et devrait atteindre 4,62 milliards de dollars en 2026. L'Amérique du Nord détient actuellement la plus grande part de marché sur le marché des hélicoptères d'attaque en raison des efforts considérables de modernisation militaire et des dépenses de défense élevées. L'armée américaine améliore activement sa flotte d'hélicoptères d'attaque, notamment en développant et en achetant des plates-formes avancées telles que l'AH-64E Apache Guardian et de futurs programmes tels que le Future Attack Reconnaissance Aircraft (FARA). Par exemple, en 2023, Boeing a obtenu un contrat pour produire 184 hélicoptères Apache AH-64E pour l’armée américaine et des clients militaires internationaux.

Cette commande reflète les efforts de modernisation continus et la demande d'hélicoptères avancés en Amérique du Nord. Ces initiatives sont motivées par la nécessité de maintenir la supériorité technologique et la préparation opérationnelle dans des environnements de combat complexes, ce qui devrait stimuler la croissance du marché dans la région. L’accent mis par le gouvernement américain sur la modernisation de ses forces armées, associé à l’achat continu de nouveaux hélicoptères d’attaque, propulse la croissance du marché du pays. En outre, l’industrie américaine de la défense est un leader mondial dans la technologie des hélicoptères, investissant massivement dans la recherche et le développement pour améliorer les systèmes d’armes, l’avionique et les caractéristiques de survie, ce qui alimente davantage la croissance du marché. Le marché américain devrait atteindre 2,99 milliards de dollars d’ici 2026.

Le Canada contribue également à la croissance régionale grâce à ses programmes d’achat et de mise à niveau d’hélicoptères d’attaque et de reconnaissance, qui soutiennent sa stratégie de défense et ses besoins opérationnels. Par exemple, en mai 2025, le Canada a annoncé son intention d’acquérir de nouveaux hélicoptères d’une valeur de plus de 13,18 milliards de dollars américains pour soutenir les futurs déploiements de F-35 et remplacer la flotte vieillissante de CH-146 Griffon dans l’Arctique. Ces nouveaux hélicoptères amélioreront la capacité du Canada à opérer dans des conditions polaires extrêmes et à réagir à d'éventuels incidents de sécurité.

Europe

L’Europe connaît une croissance constante du marché pour diverses raisons telles que l’augmentation des dépenses militaires et l’attention renouvelée accordée à la préparation militaire dans la région. Des pays comme le Royaume-Uni, la France et l’Allemagne investissent dans la modernisation de leurs flottes militaires avec des hélicoptères de combat avancés. Par exemple, en décembre 2023, l'Allemagne a commandé 62 hélicoptères Airbus H145M, dont certains sont équipés pour des missions antichar utilisant des missiles Spike LR, tirant les leçons du conflit ukrainien. L'accord, d'une valeur de 2,40 milliards de dollars, comprend 57 hélicoptères pour l'armée et 5 pour les forces spéciales, avec des livraisons commençant en 2024. La montée des menaces à la sécurité régionale et les tensions géopolitiques ont stimulé la demande d'hélicoptères polyvalents pour la surveillance et le déploiement rapide. Le marché britannique devrait atteindre 0,77 milliard de dollars d'ici 2026, et le marché allemand devrait atteindre 0,72 milliard de dollars d'ici 2026. L'Europe a contribué à hauteur de 25,23 % au marché mondial en 2025, avec une valorisation de 3,25 milliards de dollars, et devrait atteindre 3,66 milliards de dollars en 2026.

Asie-Pacifique

La région Asie-Pacifique connaît une croissance robuste, tirée par une augmentation des tensions géopolitiques à travers le monde et une intensification des efforts de modernisation de la défense. Des pays comme la Chine, l’Inde et l’Australie investissent massivement dans des hélicoptères avancés pour renforcer leurs capacités militaires. Par exemple, en mars 2025, le gouvernement indien a approuvé un accord de 723,08 millions de dollars pour l'achat de 156 hélicoptères de combat légers (LCH) indigènes à HAL, ce qui représente la plus grosse commande de l'entreprise. Ces hélicoptères seront déployés le long des frontières entre l’Inde, la Chine et le Pakistan, et la production aura lieu au Karnataka. La perception croissante de la menace émanant des pays voisins encourage les armées régionales à étendre leurs flottes d’hélicoptères d’attaque. Les gouvernements de la région allouent des budgets substantiels à la production locale et à l’achat d’hélicoptères, ce qui devrait stimuler la croissance du marché. Le marché japonais devrait atteindre 0,44 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,55 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,47 milliard USD d'ici 2026.

Moyen-Orient

Le marché du Moyen-Orient est dominé par l'Apache AH‑64E, avec de principaux acheteurs, notamment les Émirats arabes unis, le Qatar, le Koweït, l'Arabie saoudite et Israël, qui modernisent ou achètent des modèles électroniques. Le Ka-52 russe et d’autres plates-formes apparaissent en Égypte et en Irak, mais sont confrontés à des contraintes d’exportation et de soutien. Les demandes croissantes en matière de missions – notamment la lutte contre les UAS, les armes en réseau et l’intégration locale – entraînent non seulement l’achat de nouveaux avions, mais également les contrats de formation, de maintien en puissance et de mise à niveau. En 2025, le Moyen-Orient et l'Afrique détenaient 14,73 % du marché mondial, atteignant une valorisation de 1,9 milliard de dollars, et devrait atteindre 2,12 milliards de dollars en 2026.

Reste du monde

Le marché dans le reste du monde, y compris en Amérique latine et en Afrique, connaît une expansion constante en raison de l'augmentation des dépenses de défense et des efforts de modernisation. Les pays d'Amérique latine et d'Afrique investissent dans des hélicoptères avancés pour contrer les menaces régionales et renforcer leurs capacités de combat aérien. En Afrique, plusieurs pays s’efforcent de moderniser leurs systèmes de défense, souvent grâce à l’importation d’hélicoptères, pour répondre aux défis de sécurité actuels et aux problèmes de sécurité des frontières. En 2025, le marché du reste du monde s'élevait à 1,44 milliard de dollars, soit 11,18 % de la demande mondiale, et devrait atteindre 1,59 milliard de dollars en 2026.

Paysage concurrentiel

Acteurs clés du marché

Les principaux acteurs se concentrent sur les investissements pour répondre aux divers besoins de l’industrie

Le marché est très concurrentiel, plusieurs grands fabricants mondiaux de défense se disputant des parts de marché pour les hélicoptères d’attaque. Les principales entreprises se concentrent sur le développement d’hélicoptères avancés et multi-missions dotés d’une technologie de pointe, telle qu’une avionique améliorée, des fonctionnalités furtives et des systèmes d’armes. La concurrence sur le marché est motivée par l’innovation, la rentabilité et la capacité à répondre aux divers besoins militaires des différentes régions. Les alliances stratégiques, les contrats de défense régionaux et les politiques de marchés publics influencent considérablement la dynamique du marché. De nombreux constructeurs investissent dans la R&D pour développer des hélicoptères d’attaque de nouvelle génération intégrant des capacités de guerre modernes telles que des opérations réseaucentriques et une capacité de survie améliorée.

LISTE DES HÉLICOPTÈRES D'ATTAQUE CLÉS PROFIL DES ENTREPRISES

- Société Lockheed Martin(NOUS.)

- Boeing(NOUS.)

- Airbus Hélicoptères (France)

- Rostec (Russie)

- Leonardo S.p.A.(Italie)

- Hindustan Aeronautics Limited (Inde)

- Société chinoise des sciences et de l'industrie aérospatiales (CASIC) (Chine)

- KAI (Korea Aerospace Industries) (Corée du Sud)

- TAI (Turkish Aerospace Industries) (Turquie)

- Denel Aéronautique(Afrique du Sud)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mai 2025-La division Global Services de Boeing a reçu un contrat de 101,6 millions de dollars pour assurer la maintenance, les pièces de rechange et le support technique des hélicoptères AH-64 Apache de l'armée américaine, garantissant ainsi leur préparation opérationnelle. Le support comprend des composants clés tels que les fuselages, les systèmes de rotor, l'avionique et les pièces structurelles.

- mars 2025- Le Maroc a reçu ses six premiers hélicoptères AH-64E Apache des États-Unis dans le cadre d'un contrat de 2019 portant sur 36 unités, avec des livraisons en cours jusqu'en 2024. Le programme d'achat, lancé en 2010 et approuvé par les États-Unis en 2019, vise à moderniser les capacités militaires du Maroc.

- Janvier 2025-Babcock et Airbus Helicopters ont remporté un contrat de 12 ans pour soutenir la flotte française d'hélicoptères EC145 utilisés par la Gendarmerie Nationale et Civile.Sécurité, y compris le remplacement progressif par des hélicoptères Airbus H145.

- Octobre 2024-Le premier hélicoptère Boeing AH-6i destiné à la Thaïlande a effectué son premier vol en Arizona, marquant le début d'un accord de 103,8 millions de dollars visant à remplacer sa flotte Cobra vieillissante. Les hélicoptères renforceraient les capacités de reconnaissance et d’attaque de la Thaïlande, les livraisons étant attendues d’ici mai 2025.

- mars 2024- Bell Textron a remporté un contrat de 455 millions de dollars pour produire et livrer 12 hélicoptères AH-1Z Viper au Nigeria, les travaux devant s'achever d'ici juillet 2028. L'accord comprend l'ingénierie, la logistique et le support, après l'approbation des États-Unis en 2022 dans un contexte de préoccupations antérieures concernant les droits de l'homme.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du secteur et se concentre sur des aspects importants tels que les acteurs clés, la technologie, les applications, la propulsion selon les différentes régions. De plus, le rapport de recherche offre des informations approfondies sur les tendances du marché des hélicoptères d’attaque, le paysage concurrentiel, la concurrence sur le marché et l’état du marché et met en évidence les développements clés du secteur. De plus, il englobe plusieurs facteurs directs et indirects qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Taux de croissance |

TCAC de10,37%de 2026 à 2034 |

|

Segmentation |

Par catégorie de poids · Lumière · Moyen · Lourd |

|

Par composant · Cellule · Moteurs · Avionique · Systèmes d'armes · Systèmes de contre-mesures · Capteurs |

|

|

Par configuration du moteur · Moteur unique · Bimoteur |

|

|

Par Type de mission · Appui aérien rapproché (CAS) · Antichar · Escorte · Renseignement, surveillance et reconnaissance (ISR) · Recherche et sauvetage (SAR) · Contre-UAS · Autres |

|

|

Par Utilisateur final · Aviation militaire · Aéronavale · Armée de l'Air · Forces d'opérations spéciales |

|

|

Par région

· États-Unis (par utilisateur final) · Canada (par utilisateur final)

· Royaume-Uni (par utilisateur final) · Allemagne (par utilisateur final) · France (par utilisateur final) · Russie (par utilisateur final) · Italie (par utilisateur final) · Reste de l'Europe (par utilisateur final)

· Chine (par utilisateur final) · Inde (par utilisateur final) · Corée du Sud (par utilisateur final) · Australie (par utilisateur final) · Asie du Sud-Est (par utilisateur final)

· Arabie Saoudite (par utilisateur final) · EAU (par utilisateur final) · Turquie (par utilisateur final) · Israël (par utilisateur final) · Reste du Moyen-Orient (par utilisateur final)

· Afrique (par type) · Amérique latine (par utilisateur final) |

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 14,48 milliards de dollars en 2026 et devrait atteindre 31,90 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 10,37%, le marché affichera une croissance significative au cours de la période de prévision.

Par catégorie de poids, le segment moyen domine le marché.

Airbus, Boeing et Bell font partie des principaux acteurs du marché.

L'Amérique du Nord domine le marché en termes de part de marché.

L'Amérique du Nord dominait le marché mondial avec une part de 31,66 % en 2025.

Les principaux facteurs qui animent le marché sont l’augmentation des dépenses de défense et la montée des conflits géopolitiques et des tensions frontalières.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés