Taille du marché des différentiels à glissement limité, part et analyse de l’industrie, par type de véhicule (SUV et camionnettes et berline et hayon), par type (mécanique et électronique), par canal de vente (OEM et marché secondaire), par type de propulsion (ICE et électrique), par type de transmission (toutes roues motrices, traction avant et traction arrière) et prévisions régionales, 2026-2034

Taille du marché des différentiels à glissement limité et perspectives futures

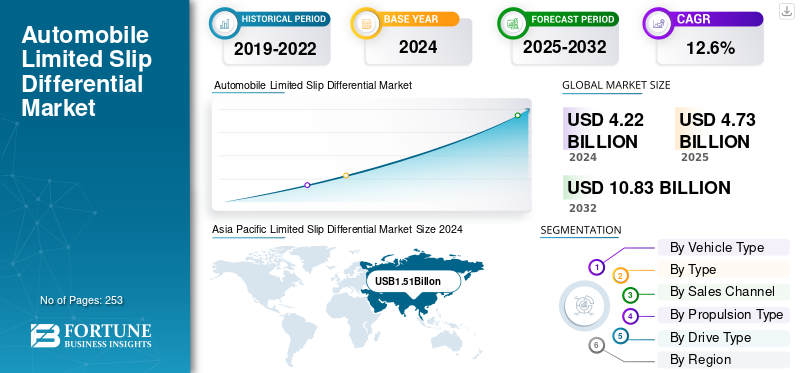

La taille du marché mondial des différentiels à glissement limité était évaluée à 4,73 milliards USD en 2025. Le marché devrait passer de 5,3 milliards USD en 2026 à 13,68 milliards USD d’ici 2034, avec un TCAC de 12,58 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des différentiels à glissement limité avec une part de marché de 36,58 % en 2025.

Un différentiel à glissement limité (LSD) est un dispositif mécanique ou électronique intégré à la transmission d'un véhicule qui permet aux roues motrices de tourner à différentes vitesses tout en maintenant la répartition du couple. Contrairement à un différentiel ouvert, qui peut perdre de la traction lorsqu'une roue patine, un LSD limite ce glissement pour améliorer l'adhérence et la stabilité lors des accélérations, dans les virages ou sur des surfaces inégales. Il est largement utilisé dans les voitures hautes performances, les véhicules de sport, les SUV et les applications tout-terrain pour améliorer la maniabilité, la sécurité et l'efficacité de traction.

Le marché mondial est en expansion constante, stimulé par la demande croissante de véhicules hautes performances et par l'intégration croissante de systèmes de traction avancés dans les modèles tout-terrain et sportifs. La demande est renforcée par la préférence des consommateurs pour une stabilité et un contrôle améliorés du véhicule dans diverses conditions de conduite. Des acteurs clés tels que ZF Friedrichshafen AG, Eaton Corporation, JTEKT Corporation, GKN Automotive, BorgWarner Inc. et Dana Incorporated sont à la pointe de l'innovation grâce aux LSD à commande électronique et à vecteur de couple. Avancées dans la technologie des capteurs et intégration avec systèmes de traction intégraletransforment les capacités de performance, soutenant la croissance du marché des voitures particulières et des véhicules utilitaires légers à l’échelle mondiale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Impact des tarifs américains sur le marché

Les politiques tarifaires américaines ont influencé la demande mondiale du différentiel à glissement limité en augmentant les coûts des matières premières et des importations de composants automobiles provenant d’Asie et d’Europe. Les tarifs douaniers sur l'acier, l'aluminium et les engrenages de précision ont augmenté les coûts de production pour les fabricants comme Eaton et Dana. Cela a incité certains équipementiers à localiser leurs sources d’approvisionnement ou à modifier leurs contrats d’approvisionnement. Les pressions temporaires sur les coûts et les délais d’importation perturbés ont légèrement ralenti les chaînes d’approvisionnement en LSD nord-américaines ; cependant, de solides bases manufacturières nationales ont contribué à atténuer l’impact à long terme sur la production globale.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’adoption croissante des véhicules électriques (VE) stimule la croissance du marché du LSD

La transition mondiale vers la mobilité électrique apparaît comme l'un des moteurs les plus importants de la croissance du marché des différentiels à glissement limité, en particulier pour les différentiels à glissement limité électroniques (eLSD). Les véhicules électriques, connus pour leur délivrance instantanée de couple, créent des défis uniques en matière de traction et de stabilité que les différentiels ouverts conventionnels ne peuvent pas gérer efficacement. En conséquence, les eLSD équipés d'actionneurs électrohydrauliques et d'unités de commande électroniques sont de plus en plus utilisés pour répartir le couple de manière dynamique sur les roues motrices, garantissant ainsi une adhérence, une stabilité et des performances maximales dans diverses conditions de conduite.

Selon l'Agence internationale de l'énergie (AIE), les ventes mondiales de véhicules électriques ont dépassé les 14 millions d'unités en 2024, soit une augmentation de 35 % sur un an, les véhicules électriques représentant désormais plus de 18 % des ventes totales de voitures dans le monde. Cette base de véhicules électriques en expansion se traduit directement par une demande croissante de composants de transmission avancés, tels que les eLSD, capables de gérer les caractéristiques rapides et à couple élevé des systèmes de propulsion électrique. Les constructeurs automobiles intègrent activement les eLSD dans leurs plates-formes EV pour améliorer les systèmes de contrôle de traction, la précision dans les virages et la confiance du conducteur, en particulier dans les modèles électriques hautes performances et à transmission intégrale (AWD).

Par exemple, la Hyundai Ioniq 5 N (2024) utilise un eLSD sur l’essieu arrière pour offrir des performances optimisées dans les virages, tandis que les iX et i4 M50 de BMW utilisent des différentiels à commande électronique pour équilibrer la répartition du couple lors des manœuvres à grande vitesse. De tels systèmes améliorent la réactivité de la maniabilité tout en minimisant les pertes d'énergie dues au patinage des roues, contribuant ainsi indirectement à améliorer l'efficacité énergétique et la cohérence de l'autonomie.

De plus, à mesure que l’adoption des véhicules électriques se développe dans des régions comme l’Europe, la Chine et l’Amérique du Nord, où des normes plus strictes en matière de sécurité et de dynamique des véhicules sont appliquées, la mise en œuvre de systèmes différentiels avancés devient une priorité clé en matière de conception. Les fournisseurs de premier rang tels que ZF Friedrichshafen AG, BorgWarner Inc. et Eaton Corporation investissent massivement dans les technologies eLSD conçues pour les transmissions électriques et hybrides, indiquant une évolution à long terme du marché des LSD mécaniques vers des solutions à gestion électronique.

RESTRICTIONS DU MARCHÉ

Le passage à la vectorisation de couple basée sur le moteur dans les véhicules électriques restreint le marché du LSD

L'accélération rapide de l'adoption des véhicules électriques (VE) remodèle fondamentalement la façon dont le couple est géré et réparti entre les roues, réduisant progressivement le besoin de LSD traditionnels (LSD) et même électroniques avancés (eLSD). Dans les véhicules électriques, la vectorisation du couple, la capacité de contrôler la puissance délivrée à chaque roue, peut désormais être obtenue directement via plusieurs moteurs électriques gérés par un logiciel de contrôle sophistiqué. Cette approche offre une réponse plus rapide, un poids plus léger et une meilleure intégration du système, éliminant de nombreux composants mécaniques sur lesquels s'appuient les LSD.

Selon IDTechEx (2024), le nombre moyen de moteurs par véhicule électrique à batterie a augmenté de 13 % entre 2015 et 2023, porté par la montée en puissance des plateformes à deux et trois moteurs. Ces configurations permettent une répartition instantanée du couple contrôlée par logiciel entre les roues, remplissant efficacement le même rôle qu'un (eLSD). Par exemple, des véhicules tels que la Tesla Model S Plaid, la Lucid Air et la Rivian R1T utilisent plusieurs moteurs pour fournir une répartition précise du couple sans avoir recours à un différentiel mécanique. Ce changement est particulièrement courant dans les véhicules électriques hautes performances et à traction intégrale.

De plus, alors que les constructeurs automobiles s’efforcent de créer des plates-formes plus légères et plus économes en énergie, l’élimination des systèmes différentiels mécaniques lourds s’aligne sur l’objectif plus large de l’industrie consistant à améliorer l’autonomie et l’efficacité du groupe motopropulseur. Grâce aux progrès des algorithmes d'onduleur et de contrôle, la gestion logicielle du couple offre désormais aux constructeurs automobiles une plus grande flexibilité de conception, une complexité réduite et des coûts de maintenance à long terme inférieurs. En conséquence, plusieurs grands constructeurs OEM donnent de plus en plus la priorité au contrôle du couple moteur par rapport au matériel LSD traditionnel.

Par conséquent, alors que le marché du LSD continue de trouver des applications dans les véhicules ICE performants et les transmissions hybrides, l'évolution croissante vers des systèmes de vecteur de couple à gestion électronique et basés sur un moteur présente une contrainte évidente pour les fabricants de LSD. Les fournisseurs sont obligés de diversifier leurs portefeuilles vers des systèmes différentiels compatibles hybrides, assistés électroniquement ou intégrés par logiciel pour conserver leur pertinence dans un avenir automobile électrifié et défini par logiciel.

OPPORTUNITÉS DE MARCHÉ

Extension de l'intégration des LSD dans les transmissions hybrides et autonomes

L'évolution rapide des technologies des véhicules hybrides et autonomes crée un potentiel de croissance important pour les fabricants de LSD et d'eLSD. Alors que les constructeurs automobiles s'efforcent d'offrir une traction améliorée, des transitions de puissance plus fluides et un contrôle amélioré en conduite automatisée, les LSD sont repensés pour fonctionner comme des systèmes intelligents de gestion du couple intégrés à des unités de commande de puissance hybrides et à un logiciel électronique de stabilité. Dans véhicules hybrides, le couple change souvent entre les moteurs à combustion interne et les moteurs électriques, ce qui nécessite des différentiels très réactifs capables d'équilibrer la puissance sur les essieux en quelques millisecondes.

Selon l'Energy Information Administration (EIA) des États-Unis, les véhicules électriques à batterie et hybrides représentaient ensemble plus de 21 % de toutes les ventes de véhicules légers neufs aux États-Unis au cours du troisième trimestre 2024, reflétant l'adoption rapide par les consommateurs des plates-formes hybrides. De même, le mandat britannique sur les véhicules zéro émission (ZEV), introduit en 2024, exige que les constructeurs automobiles veillent à ce qu'au moins 22 % des véhicules vendus en 2024 soient zéro émission, avec des objectifs passant à 80 % d'ici 2030. Ces tendances réglementaires encouragent les équipementiers à élargir leurs offres hybrides et à investir dans des technologies qui améliorent la stabilité, l'efficacité et le contrôle de la transmission.

Des constructeurs tels que Toyota, Honda et Hyundai ont déjà intégré des différentiels à gestion électronique dans leurs systèmes hybrides. À mesure que les véhicules approchent des niveaux d’autonomie 3 et 4, la capacité de contrôler de manière prédictive le couple des roues et la dynamique du véhicule devient vitale. Les eLSD équipés de capteurs intégrés et d'interfaces de communication peuvent échanger des données avec les ADAS (Advanced Driver Assistance Systems) et les unités de commande du véhicule pour maintenir la traction lors de changements de voie autonomes, de virages serrés ou de scénarios de faible traction.

TENDANCES DU MARCHÉ DES DIFFÉRENTIELS À GLISSEMENT LIMITÉ

Changement croissant vers des LSD à contrôle numérique et à capteurs intégrés

L’industrie automobile évolue progressivement vers des véhicules gérés numériquement et intégrés aux capteurs (LSD) dans le cadre de la transition plus large vers des véhicules définis par logiciel. Contrairement aux LSD mécaniques traditionnels, les LSD électroniques modernes (eLSD) sont des systèmes mécatroniques qui communiquent avec les unités de commande et les capteurs du véhicule pour offrir une gestion prédictive du couple en temps réel. Ces systèmes surveillent des paramètres tels que la vitesse des roues, l'angle de braquage et les niveaux de traction pour ajuster dynamiquement le couple entre les roues, améliorant ainsi la stabilité, la maniabilité et l'efficacité dans diverses conditions routières.

Des fournisseurs de premier plan, tels que ZF Friedrichshafen AG et BorgWarner Inc., ont introduit des eLSD qui utilisent des algorithmes de fusion et de contrôle de capteurs pour une vectorisation adaptative du couple. Les récents systèmes de transmission de ZF s'intègrent parfaitement aux logiciels ADAS et de contrôle de stabilité, permettant une gestion proactive de la traction qui améliore à la fois la sécurité et l'utilisation de l'énergie. De même, les derniers modules de vecteur de couple de BorgWarner utilisent des microcontrôleurs intégrés pour gérer numériquement la répartition du couple des roues, remplaçant ainsi les systèmes mécaniques traditionnels.

À mesure que les véhicules connectés et autonomes évoluent, les LSD devraient fonctionner comme des nœuds de contrôle de couple intelligents, capables de s'intégrer aux réseaux de véhicules, aux logiciels de traction prédictive et même aux mises à jour en direct (OTA). La numérisation en cours des tendances du marché des différentiels à glissement limité transforme les LSD de composants de transmission passifs en systèmes évolutifs basés sur les données, redéfinissant ainsi leur rôle dans les plates-formes de mobilité de nouvelle génération.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de véhicule

Les SUV et les camionnettes dominent en raison de la préférence croissante des consommateurs pour des véhicules polyvalents et performants, capables de gérer des terrains variés.

En fonction du type de véhicule, le marché est classé en SUV et camionnettes et berlines et berlines.

Le segment des SUV et des camionnettes devrait dominer le marché avec une part de 69,68 % en 2026 en raison de la nécessité d’améliorer la traction et les capacités tout-terrain. Les LSD peuvent redistribuer de manière transparente le couple moteur d’une roue qui patine à une roue avec adhérence, répondant ainsi directement aux exigences de performance fondamentales de ces types de véhicules. En outre, il y a eu un changement significatif sur plusieurs années dans les préférences des consommateurs mondiaux vers des véhicules plus grands et polyvalents, tels que les SUV et les crossovers. La demande de VUSet les camionnettes devraient connaître une croissance constante, stimulée par la préférence croissante des consommateurs pour des véhicules polyvalents et performants, capables de gérer des terrains variés. Ces types de véhicules intègrent de plus en plus de systèmes de transmission avancés tels que les (LSD) pour améliorer la traction, la stabilité et la capacité de remorquage. L’expansion des applications tout-terrain, récréatives et utilitaires continue de stimuler la croissance du marché du LSD.

Par type

Les différentiels mécaniques à glissement limité dominent en raison de leur fiabilité, de leur conception plus simple et de leur rentabilité.

En termes de type, le marché est divisé en mécanique et électronique.

Le segment des LSD mécaniques devrait dominer le marché avec une part de 63,94 % en 2026 en raison de leur fiabilité éprouvée, de leur conception plus simple et de leur rentabilité. Ils offrent des performances constantes dans les transmissions conventionnelles, ce qui en fait un choix privilégié pour les SUV, les camionnettes et les véhicules tout-terrain. La grande disponibilité des LSD mécaniques dans les circuits OEM et du marché secondaire, ainsi que leurs moindres besoins d'entretien, continuent de maintenir leur forte présence sur le marché et leur adoption constante dans diverses catégories de véhicules à l'échelle mondiale.

Par canal de vente

La production croissante de SUV, de camionnettes et de modèles axés sur la performance a renforcé le segment OEM

Par canal de vente, le marché est segmenté en OEM et marché secondaire.

Le segment OEM (Original Equipment Manufacturer) devrait dominer le marché avec une part de 82,82 % en 2026, alors que les constructeurs automobiles intègrent de plus en plus de LSD lors de la fabrication des véhicules pour améliorer la traction, la sécurité et le confort de conduite. La production croissante de SUV, de camionnettes et de modèles axés sur la performance a renforcé l’adoption par les équipementiers. De plus, l’évolution vers des technologies de transmission avancées, en particulier les LSD électroniques et à vecteur de couple, a incité les constructeurs à équiper les nouveaux véhicules de ces systèmes en option standard ou premium, garantissant une demande constante tout au long de la période de prévision. De grandes marques telles que Toyota, Ford et BMW continuent d'équiper leurs véhicules de LSD mécaniques ou électroniques, renforçant ainsi la domination des équipementiers sur le marché.

Par type de propulsion

ICE domine car la flotte ICE constitue toujours la majorité du stock routier mondial

En fonction du type de propulsion, le marché est divisé en ICE et électrique.

La domination du segment ICE devrait dominer le marché avec une part de 80,56 % en 2026, soutenue par le grand nombre de véhicules conventionnels en circulation et la production continue de modèles à grand volume, tels que les SUV et camionnettes. Les LSD mécaniques restent largement utilisés dans ces véhicules pour améliorer la traction et la stabilité de conduite, en particulier sur des terrains difficiles ou dans des conditions de remorquage. La forte présence de transmissions basées sur ICE, en particulier sur les marchés émergents, garantit une demande soutenue pour l'intégration du LSD tout au long de la période de prévision. La demande mondiale persistante de véhicules essence et diesel assure l’importance constante des LSD dans cette catégorie de propulsion.

Par type de lecteur

La propulsion arrière domine en raison de son utilisation intensive dans les voitures de performance, les coupés sport et les berlines haut de gamme

En termes de type de transmission, le marché est classé en transmission intégrale, traction avant et traction arrière.

Les véhicules à propulsion arrière dominent actuellement le marché, principalement en raison de leur utilisation intensive dans les voitures de performance, les coupés sport et les berlines haut de gamme. Les LSD jouent un rôle crucial dans l'amélioration de la traction, de l'accélération et de la stabilité dans les virages dans les configurations RWD. Les constructeurs automobiles tels que BMW, Ford (Mustang) et Toyota (GR Supra) continuent d'équiper leurs modèles RWD de LSD mécaniques ou électroniques en standard ou en option, conservant ainsi la première part de marché de ce segment jusqu'en 2032. De nombreux constructeurs de haute performance et de luxe, tels que BMW, Lexus et Chevrolet, équipent leurs modèles RWD de LSD mécaniques ou électroniques pour garantir une dynamique de conduite et un contrôle supérieurs, soutenant ainsi la forte présence du segment sur le marché.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

PERSPECTIVES RÉGIONALES DU MARCHÉ DES DIFFÉRENTIELS À GLISSEMENT LIMITÉ

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

Le marché de la région Asie-Pacifique a atteint 1,73 milliard de dollars en 2025, soit 36,58 % du chiffre d'affaires total du marché, et devrait atteindre 1,97 milliard de dollars en 2026. L'Asie-Pacifique domine la demande de LSD en termes de production de véhicules et de pénétration rapide des SUV/UV. La Chine a produit 31,28 millions de véhicules et en a vendu 31,44 millions en 2024, avec des exportations à l'échelle de 5,86 millions, ce qui multiplie les opportunités de contenu de transmission, des LSD mécaniques aux eLSD dans les véhicules électriques de performance. L'Inde a établi un nouveau record de PV à 4,3 millions en 2024, le nombre de véhicules utilitaires ayant augmenté de 17 % pour atteindre 2,7 millions, augmentant ainsi les taux de consommation de LSD pour les SUV FWD/AWD. JAMA rapporte que la production de voitures particulières au Japon a augmenté de 18,3 % (à 7,77 millions), ce qui soutient le maintien de la teneur en LSD dans les versions sportives et à traction intégrale. Sur le plan technologique, les équipementiers de la région Asie-Pacifique spécifient des LSD de type Torsen (JTEKT) dans les voitures halo (par exemple, la Toyota GR Yaris, dotée de Torsen avant/arrière), et OS Giken continue de faire proliférer les LSD multiplaques sur les plates-formes sportives japonaises, maintenant la demande des amateurs et du sport automobile dynamique. Avec la production chinoise, l’essor des SUV en Inde et les lignées de performances Japon/Corée, l’Asie-Pacifique est à la fois la région LSD la plus grande et la plus dynamique. Ce volume fait évoluer les gammes LSD mécaniques et électroniques des fournisseurs, réduisant les coûts et accélérant la diffusion mondiale, en particulier dans les véhicules électriques et les SUV performants, où les eLSD à vecteur de couple sont un différenciateur. Le marché japonais est évalué à 0,40 milliard de dollars d’ici 2026, le marché chinois à 0,76 milliard de dollars d’ici 2026 et le marché indien à 0,35 milliard de dollars d’ici 2026.

Asia Pacific Limited Slip Differential Market Size 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

Le marché nord-américain était évalué à 1,22 milliard de dollars en 2025, soit 25,72 % du chiffre d'affaires mondial, et devrait atteindre 1,35 milliard de dollars en 2026. La demande de différentiel à glissement limité (LSD/eLSD) en Amérique du Nord est tirée par des volumes élevés de camions/SUV et par des programmes de transmission intégrale axés sur la performance. Aux États-Unis, les ventes de véhicules neufs ont grimpé à 16 millions d’unités en 2024 (le plus élevé depuis 2019), gardant les équipements de camionnettes/SUV au cœur du mix transmission. Du côté de l'offre, Eaton (Detroit Truetrac, ELocker) a élargi les équipements et a dévoilé un EV-Truetrac optimisé pour la lubrification unique et les charges de couple élevées des essieux électriques (2025), directement pertinent pour les architectures eLSD basées sur les essieux électriques. Pendant ce temps, le portefeuille TracRite d'AAM (y compris les variantes électroniques) soutient les programmes OEM de pick-up/SUV, et sa collaboration antérieure avec Drexler préfigurait des eLSD hautes performances pour les plates-formes mondiales. En tant qu'indicateur d'échelle soutenant l'adoption du LSD dans les camions légers et les voitures de performance, l'OICA enregistre que les États-Unis ont produit 9,13 millions de véhicules commerciaux et 1,43 million de voitures particulières en 2024. La combinaison de solides ventes de camionnettes/SUV (États-Unis) et de la production de camions en Amérique du Nord soutient des taux d'adoption élevés pour les LSD mécaniques et une migration croissante vers les eLSD sur les versions premium/EV, alimentant la croissance mondiale via des plateformes partagées et l'échelle des fournisseurs. Le marché américain est évalué à 0,96 milliard de dollars d’ici 2026.

Europe

En 2025, l’Europe détenait 23,24 % du marché mondial, atteignant une valorisation de 1,1 milliard de dollars, et devrait atteindre 1,23 milliard de dollars en 2026. L’attrait du LSD/eLSD en Europe est tiré par les SUV haut de gamme et les dérivés de performance, ainsi que par l’électrification rapide des véhicules, qui favorise les solutions eLSD à vecteur de couple. Les modules de vecteur de couple eTwinster de GKN Automotive constituent désormais une stratégie essentielle pour la gestion des véhicules électriques, s'appuyant sur des applications allant du Range Rover Evoque à la Focus RS ; cette voie technologique est de plus en plus spécifiée pour les nouveaux essieux électriques. L'eLSD en réseau de ZF s'intègre aux systèmes de freinage et aux commandes compatibles OTA, une architecture alignée sur les feuilles de route des véhicules définies par logiciel en Europe. Les fondamentaux du marché soutiennent les volumes : les immatriculations de voitures neuves en Europe ont augmenté de 0,8 % en 2024 pour atteindre environ 10,6 millions, et les SUV ont atteint une part record de 54 % (6,92 millions d'unités), ce qui a tous deux augmenté les installations AWD/LSD sur les modèles à couple élevé. Du côté commercial, les bus/autocars européens ont augmenté de 9,2 % en 2024, tandis que les immatriculations de bus rechargeables électriquement ont bondi de 26,8 %, un indicateur de l’adoption des essieux électriques/eLSD dans les véhicules lourds. Avec l’évolution des SUV haut de gamme/performances et la transition de la gestion du couple des véhicules électriques vers les eLSD contrôlés par logiciel, l’Europe apparaît comme la deuxième région à la croissance la plus rapide pour le contenu LSD, renforçant les courbes d’apprentissage et les exportations des fournisseurs mondiaux. Le marché britannique est évalué à 0,23 milliard de dollars d'ici 2026, tandis que le marché allemand est évalué à 0,38 milliard de dollars d'ici 2026.

Reste du monde

En 2025, le reste du monde a généré 0,68 milliard de dollars, contribuant à hauteur de 14,46 % aux revenus du marché mondial, et devrait atteindre 0,75 milliard de dollars en 2026. La croissance du reste du monde est ancrée dans l’Amérique latine et le Moyen-Orient, où les SUV dominent les préférences des consommateurs et l’utilisation tout-terrain. Le Brésil a fortement rebondi, avec des ventes 2024 atteignant un plus haut depuis 10 ans (+14% à 2,63 millions), selon l'ANFAVEA. De plus, la production de 2024 a augmenté de 9,7 %, deux facteurs favorables à la teneur en LSD des pickups et des crossovers. Dans le Golfe, l’adoption robuste des 4×4/SUV sous-tend les équipements LSD pour les cycles de service dans le désert (plusieurs sources notent une forte croissance en 2024), tandis que la demande locale de luxe/performance soutient les eLSD haut de gamme. Du côté des fournisseurs, les canaux de marché secondaire et de service OE (Eaton Detroit Truetrac, AAM TracRite) restent actifs, garantissant la disponibilité du LSD pour les plates-formes de camions populaires en Amérique latine et dans la région MENA. en fin de compte, la récupération des volumes de LATAM et la demande importante de SUV dans le Golfe ajoutent une attraction progressive et constante du LSD ; Combiné avec le Mexique, lié aux exportations, le reste du monde agit comme un frein positif à la croissance mondiale du LSD.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

La tendance à l’adoption de technologies LSD électrifiées et adaptatives optimisées pour les véhicules électriques et hybrides stimule les principaux acteurs du marché

Le marché mondial des différentiels à glissement limité (LSD) est modérément consolidé, avec des fabricants clés tels que Eaton Corporation, ZF Friedrichshafen AG, JTEKT Corporation, GKN Automotive, Dana Incorporated, BorgWarner Inc., AAM (American Axle & Manufacturing) et Drexler Automotive GmbH dominant à la fois les segments OEM et performance. Ces acteurs rivalisent grâce aux progrès des systèmes électroniques LSD (eLSD), à l'intégration de la vectorisation du couple et à la compatibilité des transmissions électrifiées. Eaton reste solide dans le domaine des différentiels à verrouillage mécanique et électronique, tandis que ZF et GKN sont leaders dans les unités eLSD pour les véhicules électriques haut de gamme et les plates-formes AWD. JTEKT et OS Giken maintiennent leur force dans les applications de haute performance et de sport automobile, notamment au Japon et en Europe. Les partenariats en cours avec les équipementiers pour les essieux à vecteur de couple EV de nouvelle génération (par exemple, l'intégration eLSD de ZF dans les châssis définis par logiciel) et la demande croissante de SUV et de véhicules électriques de performance remodèlent le paysage concurrentiel vers des systèmes intelligents à commande électronique.

Les principaux acteurs, notamment Eaton, ZF, BorgWarner, GKN, Dana, AAM, JTEKT, OS Giken, Drexler et Quaife, s'orientent vers des technologies LSD électrifiées et adaptatives optimisées pour les véhicules électriques et les transmissions hybrides. Le marché passe des LSD mécaniques traditionnels basés sur un embrayage aux eLSD intelligents avec contrôle du couple en temps réel et intégration avec les systèmes de stabilité et de traction du véhicule. Les entreprises investissent dans des unités différentielles légères et compactes, une gestion thermique améliorée et une répartition du couple contrôlée par logiciel, s'alignant ainsi sur les évolutions mondiales vers l'électrification, les SUV performants et les plates-formes de transmission autonomes.

ZF Friedrichshafen est le leader mondial des technologies de transmission et de châssis, occupant la première place sur le marché du LSD grâce à sa vaste expérience, sa diversité technique et sa forte pénétration OEM. Son portefeuille LSD comprend des eLSD de type embrayage mécanique, multidisques et avancés intégrés dans des systèmes de vecteur de couple. Le contrôle cinématique actif et les différentiels de vecteur de couple de ZF améliorent la traction et la stabilité dynamique des véhicules hautes performances et de luxe. La société fournit des équipementiers de premier plan, tels que BMW, Audi et Porsche, et a joué un rôle déterminant dans le développement de LSD adaptables aux plates-formes hybrides et électriques. Ses fortes capacités de R&D, sa fabrication de précision et l'intégration du contrôle électronique avec la fiabilité mécanique positionnent ZF comme l'acteur le plus complet et le plus innovant sur le marché mondial du LSD.

JTEKT Corporation se classe au deuxième rang mondial en raison de sa propriété et de l'avancement continu de la technologie différentielle TORSEN (Torque Sensing), une référence dans les systèmes LSD à engrenages hélicoïdaux. Les LSD de JTEKT sont largement adoptés par les principaux constructeurs automobiles, notamment Toyota, Lexus, Audi et Subaru, pour les essieux avant et arrière. Les systèmes TORSEN fournissent une répartition instantanée du couple sans avoir recours à des embrayages, garantissant ainsi une durabilité et des performances constantes. De plus, JTEKT s'est étendu aux différentiels à commande électronique (eLSD) et aux transmissions compatibles hybrides pour s'aligner sur les tendances EV et AWD.

LISTE DES PRINCIPALES ENTREPRISES DE DIFFÉRENTIEL À GLISSEMENT LIMITÉ PROFILÉES

- Drexler Automotive GmbH (Allemagne)

- JTEKT Corporation(Japon)

- Société Eaton(Irlande)

- BorgWarner Inc. (États-Unis)

- ZF Friedrichshafen SA(Allemagne)

- Société Linamar (Canada)

- GKN Automobile(ROYAUME-UNI.)

- Dana Limited (États-Unis)

- American Axle & Manufacturing Inc. (États-Unis)

- CUSCO Japan Co., Ltd. (Japon)

- RT Quaife Engineering Ltd. (Royaume-Uni)

- Xtrac Ltd. (Royaume-Uni)

- OS Giken (Japon)

- Carraro SpA (Italie)

- Équipement et essieu Yukon (États-Unis)

- Auburn Gear LLC (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En juillet 2025, BorgWarner Inc. a remporté un nouveau contrat eXD (différentiel croisé électrique) avec un équipementier chinois de premier plan, dans lequel le système contrôle dynamiquement le glissement et la répartition du couple entre les roues dans les architectures EV, essentiellement une plate-forme électronique LSD/vérification de couple de nouvelle génération.

- En mai 2025, Eaton a élargi sa gamme de différentiels à glissement limité à commande électronique (InfiniTrac/eLSD), offrant un dispositif de répartition de couple entièrement variable (du différentiel ouvert au verrouillage complet) avec un temps de réponse inférieur à 100 ms, intégrant des capteurs de véhicule et évolutif sur plusieurs plates-formes, y compris les véhicules électriques.

- En janvier 2025, JTEKT a créé son « Centre de co-création de solutions », qui s'appuie sur sa « Plateforme de compétences de base » pour rassembler les technologies d'engrenages, de roulements et de machines-outils sous un même toit. Cette initiative soutient la vision 2030 de JTEKT consistant à devenir un fournisseur de solutions qui crée l’avenir de la société de la mobilité.

- En juin 2024, BorgWarner a présenté ses systèmes modulaires à essieux croisés eLSD et AWD, qui combinent l'actionnement électronique de l'embrayage avec des algorithmes de contrôle intelligents pour une répartition optimale du couple. Ces systèmes intègrent la fonctionnalité LSD traditionnelle avec une gestion logicielle de la dynamique, offrant une traction, des performances et une stabilité améliorées pour les transmissions hybrides et électriques. Cette innovation met en évidence la modernisation continue de BorgWarner en matière de technologie de transmission.

- En octobre 2023, la société a dévoilé son unité d'entraînement électrique modulaire eCrate, une solution plug-and-play dérivée de ses 20 ans d'héritage eDrive et LSD, permettant aux constructeurs de niche et aux startups de modernisation d'accéder aux modules intégrés de moteur, de transmission et d'onduleur. Le lancement souligne la transition de GKN des LSD mécaniques vers des systèmes de gestion de couple entièrement électrifiés.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des différentiels à glissement limité fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Les prévisions de marché offrent un paysage concurrentiel complet, comprenant la part de marché, les perspectives de croissance et les profils des principaux acteurs de l’industrie automobile.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| Attributs | Détails |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 12,58 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de véhicule, par type, par canal de distribution, par type de carburant, par matériau et par région. |

| Par type de véhicule |

|

| Par type |

|

| Par canal de vente |

|

| Par type de propulsion |

|

| Par type de lecteur |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 5,3 milliards de dollars en 2026 et devrait atteindre 13,68 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,73 milliard de dollars.

La croissance du marché des différentiels à glissement limité devrait croître à un TCAC de 12,58 % au cours de la période de prévision 2026-2034.

Le segment des SUV et des camionnettes a représenté la plus grande contribution à la part de marché des différentiels à glissement limité avec 69,2 % en 2024.

L’adoption croissante des véhicules électriques (VE) stimule la croissance du marché du LSD

Les principaux acteurs du marché sont ZF Friedrichshafen AG, American Axle Manufacturing, Eaton Corporation, JTEKT Corporation et GKN Automotive.

L’Asie-Pacifique a dominé le marché en 2025.

Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 253

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés