Taille du marché des tissus pour airbags automobiles, part et analyse de l’industrie, par type de véhicule (hayons et berlines, SUV, VUL, VHC), par propulsion du véhicule (ICE et électrique), par type de matériau (Nylon 6,6 (PA66), Nylon 6 (PA6), Polyester (PET) et autres), par type de revêtement (non enduit, enduit de silicone, enduit de néoprène et autres), par type d'airbag (airbag frontal, latéral Airbag, airbag rideau, airbag genoux et airbag latéral) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

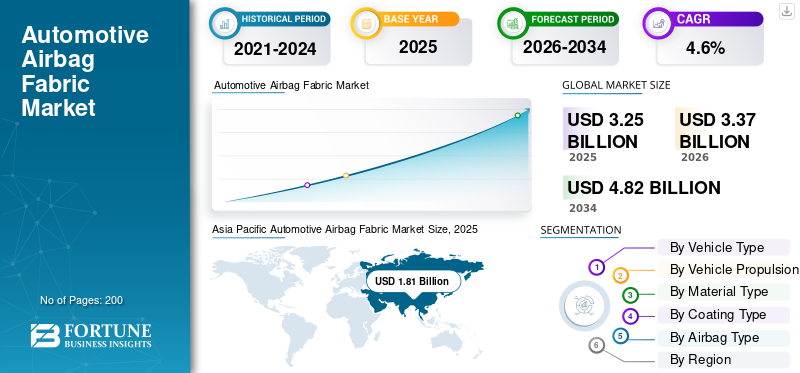

La taille du marché mondial des tissus pour airbags automobiles était évaluée à 3,25 milliards USD en 2025. Le marché devrait passer de 3,37 milliards USD en 2026 à 4,82 milliards USD d’ici 2034, avec un TCAC de 4,6 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial des tissus pour airbags automobiles avec une part de marché de 55,69 % en 2025.

Le tissu des airbags automobiles est un textile à haute résistance et étroitement tissé utilisé dans les airbags des véhicules, conçu pour résister à un gonflage rapide, contrôler le débit de gaz et assurer une protection fiable des occupants en cas de collision. Le marché est stimulé par l'augmentation de la production de véhicules, des réglementations de sécurité plus strictes, l'augmentation de l'installation d'airbags sur tous les types de véhicules, la sensibilisation croissante des consommateurs à la sécurité, l'adoption des véhicules électriques et les progrès technologiques dans les matériaux textiles à haute résistance, légers et durables.

- En juillet 2025, Hyosung Advanced Materials a restructuré son unité nord-américaine d'airbags pour développer la fabrication et les ventes de coussins et de tissus airbags, dans le but de renforcer l'approvisionnement local et la réactivité des clients.

En outre, des acteurs majeurs tels que Toyoda Gosei, Autoliv, Hyosung, Toray Industries et Kolon Industries se concentrent sur l'expansion des capacités, le développement de tissus légers et les initiatives de développement durable utilisant des fils recyclés et des technologies de revêtement avancées pour répondre à l'évolution des réglementations en matière de sécurité automobile et aux exigences de performance des équipementiers.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des tissus pour airbags automobiles

- Taille du marché en 2025 : 3,25 milliards de dollars

- Taille du marché en 2026 : 3,37 milliards de dollars

- Taille du marché prévue pour 2034 : 4,82 milliards de dollars

- TCAC : 4,6 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des tissus pour airbags automobiles avec une part de 55,69 % en 2025.

- Le segment des SUV devrait enregistrer la croissance la plus rapide avec un TCAC de 5,3 % au cours de la période de prévision.

- Le segment des véhicules électriques devrait croître au TCAC le plus élevé de 7,4 % au cours de la période de prévision.

Asie-Pacifique

L’Asie-Pacifique représentait 1,81 milliard de dollars en 2025 et devrait atteindre 1,90 milliard de dollars en 2026.

Europe

L’Europe devrait atteindre 0,67 milliard de dollars en 2026, soutenue par des normes strictes en matière de sécurité des véhicules.

Amérique du Nord

L’Amérique du Nord devrait atteindre 0,67 milliard de dollars en 2026, conservant ainsi sa position de troisième marché régional.

NOUS.

Le marché est estimé à 0,44 milliard de dollars en 2026, soit environ 13,1 % des ventes mondiales.

Allemagne

Le marché des tissus pour airbags automobiles devrait atteindre 0,16 milliard de dollars en 2026, soit environ 4,8 % des ventes mondiales.

En savoir plus

TENDANCES DU MARCHÉ DES TISSUS AIRBAG AUTOMOBILES

Transition vers des matériaux en tissu airbag légers et durables

L’une des principales tendances du marché est l’accent croissant mis sur des matériaux légers, durables et respectueux de l’environnement. Les constructeurs automobiles et les fournisseurs explorent le recyclagenylondes fils, des fibres biosourcées et des constructions de tissus optimisées pour réduire le poids des véhicules et l'impact environnemental. Dans le même temps, des techniques avancées de revêtement de silicone sont adoptées pour remplacer les revêtements traditionnels, améliorant ainsi la flexibilité, la résistance à la chaleur et la recyclabilité. Cette tendance s’aligne sur les objectifs plus larges de développement durable de l’automobile et sur la pression réglementaire visant à réduire les émissions des véhicules et leur empreinte environnementale tout au long de leur cycle de vie.

- En septembre 2024, Autoliv a introduit des coussins gonflables utilisant 100 % de polyester recyclé, validant des filières de fils et de tissus recyclés qui réduisent les émissions tout en conservant les performances de déploiement, permettant ainsi des stratégies d'approvisionnement plus écologiques dans le monde entier à grande échelle aujourd'hui.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Des réglementations plus strictes en matière de sécurité des véhicules accélèrent l’adoption de tissus d’airbags avancés

Les réglementations strictes en matière de sécurité des véhicules à travers le monde sont un moteur clé du marché. Les gouvernements et les agences de sécurité imposent des normes de performance plus strictes en matière de crash-tests, exigeant une installation plus large d'airbags frontaux, latéraux, rideaux et genoux dans toutes les catégories de véhicules. Les réglementations telles que Euro NCAP, FMVSS et China NCAP renforcent continuellement les exigences en matière de protection des occupants, obligeant les constructeurs automobiles à utiliser des tissus pour airbags hautes performances offrant une résistance, une résistance à la déchirure et une fiabilité de déploiement supérieures. Cette poussée réglementaire garantit une demande constante d'airbags tissés et enduits avancéstextilesur les marchés automobiles matures et émergents.

- En novembre 2025, le gouvernement indien a dévoilé des protocoles de crash-test Bharat NCAP 2.0 plus stricts, ajoutant des tests de choc frontal et arrière complets, augmentant les exigences cinq étoiles et poussant les équipementiers à se tourner vers davantage d'airbags et de tissus de meilleure qualité.

RESTRICTIONS DU MARCHÉ

Les coûts élevés d’investissement et de certification limitent l’expansion rapide du marché

L’investissement en capital élevé requis pour les équipements de tissage avancés, les technologies de revêtement et les tests de sécurité rigoureux constitue une contrainte majeure sur le marché. Les tissus des airbags doivent répondre à des normes strictes de qualité, de durabilité et de déploiement, ce qui nécessite des processus de certification coûteux et des audits de conformité continus. Les petits fabricants de textiles ont souvent du mal à entrer sur le marché en raison des barrières à l’entrée élevées et des longs cycles de qualification auprès des équipementiers et des fournisseurs de modules d’airbags. Ces facteurs limitent la diversification des fournisseurs et ralentissent l’expansion des capacités, en particulier sur les marchés émergents et sensibles aux coûts.

OPPORTUNITÉS DE MARCHÉ

La production croissante de véhicules électriques crée de nouvelles opportunités de conception

La croissance rapide de la production de véhicules électriques présente une forte opportunité pour les fabricants de tissus pour airbags automobiles. Les architectures de véhicules spécifiques aux véhicules électriques, les conceptions à plancher plat et les structures de collision modifiées nécessitent des systèmes de retenue repensés et des tissus d'airbag personnalisés. Cela crée une demande pour des tissus légers et à haute ténacité qui améliorent l’absorption d’énergie tout en favorisant la réduction globale du poids du véhicule. De plus, les problèmes de sécurité des véhicules électriques liés àbatterieLa protection et l'aménagement de l'habitacle sont le moteur de l'innovation dans les applications d'airbags rideaux et latéraux. Les fournisseurs qui investissent dans des solutions textiles orientées véhicules électriques peuvent conclure des partenariats à long terme avec les constructeurs automobiles.

- Par exemple, selon l’AIE, la production mondiale de voitures électriques a atteint 17,3 millions d’unités en 2024, soit une augmentation d’environ 25 % sur un an, principalement tirée par la Chine, où la production a atteint 12,4 millions de véhicules électriques.

LES DÉFIS DU MARCHÉ

La volatilité de la chaîne d’approvisionnement et les fluctuations des prix des matières premières présentent des risques

Le marché est confronté à des défis liés aux perturbations de la chaîne d'approvisionnement et à la volatilité des prix des matières premières, en particulier pour les fils de nylon haute ténacité et les revêtements spéciaux. Les tensions géopolitiques, les restrictions commerciales et les fluctuations des prix de l’énergie peuvent avoir un impact sur la disponibilité des matériaux et les coûts de production. Les tissus des airbags étant des composants essentiels à la sécurité, les fabricants doivent maintenir une qualité constante tout en gérant la pression sur les coûts. Toute perturbation peut retarder les calendriers de production des équipementiers, augmentant ainsi les risques opérationnels et la pression sur les marges des fournisseurs de tissus pour airbags opérant sur les marchés mondiaux.

Analyse de segmentation

Par type de véhicule

Les SUV dominent le marché en raison de leurs volumes de production mondiaux plus élevés

En fonction du type de véhicule, le marché est segmenté en berlines et berlines, SUV, CV et CV.

Les SUV dominent et représentent le segment qui connaît la croissance la plus rapide en raison de leurs volumes de production mondiaux plus élevés et de leur contenu de sécurité élevé par véhicule. Les SUV intègrent généralement plusieurs airbags, notamment des airbags latéraux et rideaux, ce qui augmente la demande de tissu airbag par unité par rapport aux autres types de véhicules. La préférence croissante des consommateurs pour les SUV dans les marchés développés et émergents, associée à des normes de sécurité en cas de collision plus strictes, stimule encore davantage leur adoption. De plus, les lancements de SUV électriques accélèrent la croissance du marché des tissus d’airbags automobiles, car les exigences accrues en matière de protection des occupants entraînent une intégration avancée du système d’airbags.

- En novembre 2025, Kia a lancé le Seltos 2026 avec un ADAS amélioré, six airbags standard, des écrans d'infodivertissement plus grands, un logiciel de voiture connecté, des mises à jour OTA, un calibrage amélioré du groupe motopropulseur et une architecture électronique de sécurité améliorée.

Le segment des SUV devrait connaître la croissance la plus rapide, enregistrant un TCAC de 5,3 % sur la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par propulsion du véhicule

Une base installée importante et des volumes de production élevés soutiennent la domination du segment ICE

Basé sur la propulsion des véhicules, le marché est segmenté en ICE et électrique.

Les véhicules ICE dominent le marché en raison de leur parc automobile mondial nettement plus important et de leurs volumes de production soutenus, en particulier dans les économies émergentes. La plupart des véhicules de tourisme et utilitaires ICE sont équipés de plusieurs airbags pour répondre aux réglementations de sécurité établies de longue date, garantissant ainsi une demande stable et élevée de tissus pour airbags. De plus, les cycles d'actualisation continus des modèles et les mises à niveau de sécurité progressives des plates-formes ICE continuent de stimuler la consommation de tissu. Alors que l’électrification augmente, les véhicules ICE resteront le principal contributeur à la demande à moyen terme.

- En décembre 2025, Maruti Suzuki a rendu six airbags standard sur toutes les variantes du Fronx, renforçant la sécurité passive, répondant aux réglementations à venir et améliorant la protection des occupants grâce à des systèmes de retenue améliorés et à la conformité en matière de sécurité en cas de collision.

Levéhicule électriqueest apparu comme le segment à la croissance la plus rapide, enregistrant un TCAC de 7,4 % au cours de la période de prévision.

Par type de matériau

Résistance supérieure et stabilité thermique du leadership dans le segment du nylon 6,6 (PA66)

En fonction du type de matériau, le marché est segmenté en nylon 6,6 (PA66), nylon 6 (PA6), polyester (PET) et autres.

Le segment du nylon 6,6 (PA66) domine en raison de sa haute résistance à la traction, de son excellente résistance à la chaleur et de son contrôle supérieur de la perméabilité à l'air, qui sont essentiels au déploiement fiable des airbags. Le PA66 offre des performances constantes sous des températures et pressions de gonflage extrêmes, ce qui en fait le choix préféré pour les airbags frontaux, latéraux et rideaux. Sa durabilité éprouvée, son acceptation réglementaire et sa compatibilité avec les technologies de revêtement avancées renforcent encore son adoption généralisée sur les plateformes automobiles mondiales.

- En avril 2023, Toyota Tsusho prévoyait de commencer le recyclage des déchets d'airbags en nylon dans une usine d'airbags au Vietnam, en utilisant la technologie Refinverse pour créer des déchets recyclés.résineet réduit le CO₂ par rapport au nylon vierge.

Le segment du polyester (PET) devrait enregistrer un TCAC de 6,2 % au cours de la période de prévision.

Par type de revêtement

La résistance thermique améliorée et la fiabilité du déploiement renforcent la domination des tissus enduits de silicone

En fonction du type de revêtement, le marché est segmenté en revêtements non enduits, enduits de silicone, enduits de néoprène et autres.

Les tissus enduits de silicone dominent en raison de leur résistance supérieure à la chaleur, de leur flexibilité et de leur perméabilité aux gaz contrôlée lors du déploiement rapide des airbags.SiliconeLes revêtements améliorent la durabilité du tissu, réduisent les effets du vieillissement et permettent des performances de gonflage constantes à différentes températures. De plus, ils sont plus légers et plus respectueux de l’environnement que les revêtements en néoprène traditionnels, ce qui correspond aux objectifs de développement durable des constructeurs automobiles. Leur compatibilité avec les conceptions avancées d’airbags, notamment les airbags latéraux et rideaux, favorise encore davantage leur adoption généralisée.

Le segment des produits non couchés devrait connaître la croissance la plus rapide, enregistrant un TCAC de 5,2 % sur la période de prévision.

Par type d'airbag

Extension de la protection contre les impacts latéraux et orientation réglementaire Dominance des airbags rideaux

En fonction du type d’airbag, le marché est segmenté en airbag frontal, airbag latéral, airbag rideau, airbag genoux et airbag latéral éloigné.

Les airbags rideaux dominent en raison de leur rôle essentiel dans la protection des occupants en cas de choc latéral et de retournement. L’accent croissant mis par la réglementation sur la sécurité en cas d’impact latéral, associé à l’adoption croissante de systèmes multi-airbags comprenant divers types d’airbags dans les véhicules de tourisme et les SUV, stimule la demande d’airbags rideaux. Ces airbags nécessitent des surfaces de tissu plus grandes et des matériaux à haute résistance, ce qui entraîne une consommation de tissu d'airbag plus élevée par véhicule. La sensibilisation croissante des consommateurs et les normes plus strictes en matière de crash tests soutiennent encore davantage le leadership du segment.

- En octobre 2024, Toyoda Gosei a lancé un airbag rideau compact pour les coupés sport, utilisant une technologie optimisée de pliage et de déploiement du tissu pour améliorer la protection de la tête tout en s'adaptant aux modèles de véhicules à toit bas.

Le segment des airbags latéraux devrait connaître la croissance la plus rapide, enregistrant un TCAC de 7,2 % sur la période de prévision.

Perspectives régionales du marché des tissus pour airbags automobiles

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific Automotive Airbag Fabric Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détenait la part dominante du marché des tissus pour airbags automobiles en 2025 avec 1,81 milliard de dollars et devrait atteindre une valorisation de 1,90 milliard de dollars en 2026. L’augmentation de la production de véhicules, l’expansion de la demande de la classe moyenne, le renforcement des réglementations de sécurité et l’adoption croissante des airbags dans les véhicules d’entrée de gamme en Chine, en Inde et en Asie du Sud-Est stimulent le marché. La région devrait également connaître la croissance la plus rapide, soit un TCAC de 6,5 % au cours de la période de prévision.

Marché chinois des tissus pour airbags automobiles

Sur la base de la forte contribution de l'Asie-Pacifique et de la domination de la Chine dans la région, le marché chinois peut être estimé analytiquement à environ 1,11 milliard de dollars en 2026, ce qui représente environ 33,0 % des ventes mondiales de tissus pour airbags automobiles.

Europe

L’Europe devrait connaître une croissance modérée dans cet espace de marché au cours de la période de prévision. Le marché européen devrait atteindre une valorisation de 0,67 milliard de dollars en 2026. Les normes strictes Euro NCAP, l’accent mis sur la protection des occupants, une solide fabrication de véhicules haut de gamme et l’adoption rapide de systèmes d’airbags avancés soutiennent une croissance soutenue du marché.

Marché britannique des tissus pour airbags automobiles

Le marché britannique en 2026 est estimé à environ 0,04 milliard de dollars, ce qui représente environ 1,1 % des revenus mondiaux des tissus pour airbags automobiles.

Marché allemand des tissus pour airbags automobiles

Le marché allemand devrait atteindre environ 0,16 milliard de dollars en 2026, ce qui équivaut à environ 4,8 % des ventes mondiales de tissus pour airbags automobiles.

Amérique du Nord

L’Amérique du Nord devrait atteindre 0,67 milliard de dollars en 2026 et assurer la position de troisième plus grande région du marché. Le marché est stimulé par des réglementations strictes en matière de sécurité des véhicules, une pénétration élevée des airbags dans tous les segments de véhicules, de fortes ventes de SUV et l'adoption continue de technologies avancées de retenue et de sécurité par les principaux équipementiers automobiles.

Marché américain des tissus pour airbags automobiles

Les États-Unis dominent la région et devraient atteindre 0,44 milliard de dollars en 2026, soit environ 13,1 % des ventes mondiales. La croissance est soutenue par les mandats fédéraux en matière de sécurité, la production massive de véhicules de tourisme, la sensibilisation élevée des consommateurs à la sécurité et l'intégration croissante des airbags rideaux et latéraux dans les véhicules grand public.

Reste du monde

Le reste du monde, comprenant l'Amérique du Sud, le Moyen-Orient et l'Afrique, devrait enregistrer un taux de croissance de 4,8 % dans les années à venir, soit le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 0,14 milliard de dollars d'ici 2026. La croissance du marché est tirée par l'application progressive des réglementations de sécurité, l'augmentation des activités d'assemblage de véhicules, la sensibilisation croissante des consommateurs à la sécurité et l'amélioration des infrastructures de fabrication automobile dans les régions en développement.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L’expansion des capacités, l’innovation matérielle et les partenariats OEM définissent la concurrence en matière de tissus pour airbags automobiles

Leairbag automobileLe marché des tissus est façonné par l'innovation continue des matériaux, l'expansion des capacités à grande échelle et les partenariats à long terme avec les fournisseurs de modules d'airbag et les équipementiers. Des acteurs clés tels que Toyoda Gosei, Autoliv, Hyosung, Toray Industries et Kolon Industries rivalisent grâce au développement de fils à haute ténacité, à des technologies avancées de tissage et de revêtement en silicone et à des systèmes de contrôle qualité rigoureux. Les entreprises renforcent leur compétitivité en localisant la production à proximité des centres OEM, en améliorant la rentabilité grâce à l'automatisation et en développant des solutions textiles légères et durables.

- En avril 2023, Autoliv a annoncé qu'elle construirait sa première usine de coussins gonflables et de tissus au Vietnam en utilisant les concepts de fabrication 4.0, répondant ainsi à la demande des clients et en élargissant la capacité textile régionale.

LISTE DES PRINCIPALES ENTREPRISES DE TISSUS AIRBAG AUTOMOBILES PROFILÉES

- Textiles de sécurité mondiaux (Hyosung Advanced Materials)(Corée du Sud)

- Autoliv, Inc.(Suède)

- Joyson Safety Systems (États-Unis)

- Toyoda Gosei Co., Ltd. (Japon)

- Toray Industries, Inc. (Japon)

- Kolon Industries, Inc. (Corée du Sud)

- Teijin Limited (Japon)

- Société Asahi Kasei(Japon)

- Milliken & Compagnie(NOUS.)

- HMT (Xiamen) New Material Technology Co., Ltd. (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2025 :Kolon Industries a annoncé un investissement de 70 milliards de wons pour construire une usine de tissus pour airbags à Hô Chi Minh-Ville, ajoutant le tissage, la transformation et le revêtement pour fournir Autoliv à partir de 2028.

- Septembre 2025 :Toyota Kirloskar Motor a rendu six airbags standard sur toutes les variantes de Toyota Rumion, ajoutant une protection par rideau et augmentant rapidement la consommation de tissu d'airbag par véhicule dans le segment des monospaces indiens à l'échelle nationale.

- Septembre 2025 :Volvo Trucks North America a rendu les airbags rideaux latéraux intégrés de série sur les nouveaux modèles VNL et VNR, élargissant ainsi les applications des airbags rideaux et la demande de coussins textiles enduits à haute ténacité pour les flottes.

- Juillet 2025 :Hyosung Advanced Materials a restructuré son unité nord-américaine d'airbags pour développer la fabrication et les ventes de coussins et de tissus d'airbags, dans le but de renforcer l'approvisionnement local et la réactivité des clients.

- Octobre 2024 :Toyoda Gosei a agrandi son usine de Neemrana, en Inde, et a commencé la production dans un nouveau bâtiment pour répondre à la demande croissante d'airbags dans le cadre de réglementations de sécurité plus strictes, répondant aux besoins d'approvisionnement régional.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,6 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de véhicule, propulsion du véhicule, type d'airbag, type de matériau, type de revêtement et région |

|

Par Type de véhicule |

· Berlines et berlines · SUV · VUL · VHC |

|

Par Propulsion du véhicule |

· GLACE · Électrique |

|

Par Type de matériau |

· Nylon 6,6 (PA66) · Nylon 6 (PA6) · Polyester (PET) · Autres |

|

Par Type de revêtement |

· Non couché · Enduit de silicone · Enduit de néoprène · Autres revêtements |

|

Par type d'airbag |

· Airbag frontal · Airbag latéral · Airbag rideau · Airbag genoux · Airbag latéral éloigné |

|

Par région |

· Amérique du Nord (par type de véhicule, propulsion du véhicule, type d'airbag, type de matériau, type de revêtement et pays) o États-Unis o Canada o Mexique · Europe (par type de véhicule, propulsion du véhicule, type d'airbag, type de matériau, type de revêtement et pays/sous-région) o Allemagne o Royaume-Uni o France o Reste de l'Europe · Asie-Pacifique (par type de véhicule, propulsion du véhicule, type d'airbag, type de matériau, type de revêtement et pays/sous-région) o Chine o Japon o Inde o Corée du Sud o Reste de l'Asie-Pacifique · Reste du monde (par type de véhicule, propulsion du véhicule, type d'airbag, type de matériau, type de revêtement) |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 3,25 milliards de dollars en 2025 et devrait atteindre 4,82 milliards de dollars d'ici 2034.

En 2025, la valeur du marché en Asie-Pacifique s'élevait à 1,81 milliard de dollars.

Le marché devrait afficher un TCAC de 4,6 % au cours de la période de prévision 2026-2034.

Par type de véhicule, le segment des SUV devrait dominer le marché.

Des réglementations plus strictes en matière de sécurité des véhicules accélèrent l’adoption de tissus d’airbags avancés.

Toyoda Gosei, Autoliv, Hyosung, Toray Industries et Kolon Industries sont les principaux acteurs du marché mondial.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.